管理會計及其課程邊界的探討

2008-12-29 00:00:00許金葉

會計之友 2008年15期

【摘要】 針對當前管理會計工作范圍的廣延性及財務管理、管理會計、成本會計以及財務會計等四門會計專業核心課程內容的交叉、重復現象,本文認為,引起這種現象的原因主要是對管理會計及其學科邊界認識不清引起的。邊界的界定標準,主要是認清管理會計的性質。只有明確管理會計、成本會計、財務會計各自的性質就能夠界定清晰這些學科教材的邊界,從而消除它們之間內容的交叉和重復。

【關鍵詞】 管理會計;財務管理;成本會計;財務會計

隨著經濟全球化、網絡化、信息化的到來,我國企業管理會計工作也逐漸擴大并受到各界人事的重視。如作業成本會計、戰略管理會計、綜合計分卡、全面預算管理等,已經成為企業界津津樂道的企業管理模式。然而,經常有人問道,這些管理模式都是屬于管理會計,管理會計似乎無所不包。另一方面,在當前的會計學科如財務會計、財務管理、管理會計、成本會計的教科書中,又有許多交叉與重復之處。

一、管理會計及其學科邊界界定不清

(一)當前財務管理、管理會計、成本會計以及財務會計等教材內容交叉、重復現象嚴重

“培養優秀人才要出優秀教材。”這是一位教育名家的話。會計人才培養與發展需要不斷出優秀會計教材。然而,會計專業及其相關的學科內經常出現教材內容交叉、重復現象。其中,最為嚴重的是管理會計與各個學科內容上的交叉與重復。如: 財務管理與管理會計這兩門課程的“交叉”、“重復”集中在資金時間價值與長期投資決策分析;本量利分析與經營杠桿分析;存貨控制(EOQ模型)。管理會計與成本會計的差異,以至于有的西方專業教材中把它們合并在一起,統稱“成本管理會計”。我國注冊會計師資格考試中也是成本會計、管理會計和財務管理合并在一起,統稱“財務成本管理”科目。

(二)強調發展與變化從而淡忘了對各個學科邊界的認定

當前,有不少人認為,變革與發展是當今社會生活的主旋律,沒有必要要花精力去對各個學科邊界進行認定。筆者并不這么認為,理由如下:

首先,邊界模糊與不清是當今學科發展的障礙,約束了理論與實踐的發展。雖然,變革與發展是當今社會生活的主旋律,財會學科與管理工作也不例外。但是,在認同這種快速變革與整合的同時,也必須保持應有的理性。一門管理科學或者一種管理活動如果沒有明確的“內涵”和清晰的“外延”,對于崇尚“權責到位、崗位明確、流程清晰”的管理科學來說,這是個致命的不足。因為,學科邊界的模糊必然會對企業的實務工作產生不良的影響。如管理會計與其他學科的邊界模糊,就能導致許多實務工作者產生“取消管理會計”的想法與行為。在我國會計師職稱考試的課程里面,就出現取消管理會計這門課程的現象。我國注冊會計師資格考試中也是成本會計、管理會計和財務管理合并在一起,統稱“財務成本管理”科目。但實際上,隨著市場經濟的發展,管理會計及其管理會計學科不僅不能取消,而應該和必須得到迅速發展。

其次,學科邊界的界定,并不會阻礙學科的發展。物理、化學、數學等許多學科都有其嚴格的學科邊界與規范,這并不會導致它們不與其他學科進行交叉與融合,相反,由于邊界的清晰更會激勵人們去創新,應用各個不同學科的思想與方法來融會貫通地解決現實中的問題。因此,科學地認識會計領域的各個學科之間的邊界,這對推動管理會計、財務管理、成本會計、財務會計等學科是一個很好的發展機會。

(三)學科邊界認識的模糊是學科內容交叉、重復的源泉

事物與其他事物相區別就是它們質的差異。財務管理、管理會計、成本會計甚至財務會計學科內容交叉、重復,是由于對它們的外延與內涵的認識模糊。而事物的內涵與外延是由事物的本質來決定的。任何一門學科是否有完整的理論體系,首先應該有它的邊界,沒有邊界就沒有系統。應該承認,許多教材,由于沒有按各個學科的性質來安排內容,從而,導致學生產生了模糊的概念,混淆了學科的邊界。

二、對管理會計及其學科邊界的再認識,是學科教材劃分的依據

本文通過學科概念隸屬關系的不同層次的分析,對財務管理、管理會計、成本會計、財務會計的性質進行各個學科邊界的確認。

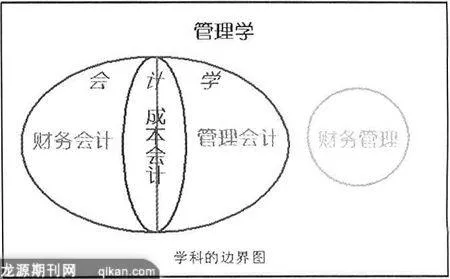

本文認為:財務管理與會計學都是管理學這個一級學科下的兩門并列的子學科,它們之間是有涇渭分明的邊界關系。財務會計與管理會計、成本會計是會計下屬的子學科,如上圖所示。財務會計與管理會計有清晰的界限,成本會計不但有財務會計中的成本會計,也有管理會計中的成本會計。

會計本質是什么?會計是一個信息系統,它是對企業的資金運動進行反映并向企業利益相關者提供有用的信息。會計對企業資金運動進行確認、計量、記錄、匯