會計調整與所有者權益變動表

2008-12-29 00:00:00董惠良

會計之友 2008年15期

【摘要】 本文以具體的實例說明會計調整事項的業務處理以及發生了會計調整事項后所有者權益變動表的調整方法,同時對會計調整事項的調整規律作了系統總結。

【關鍵詞】 政策;差錯;變更;日后事項;所有者權益變動表

一、會計調整事項的類型及適用方法

會計調整包括:會計政策變更、會計估計變更、前期差錯更正、資產負債表日后事項。會計調整事項的處理可以分為三種類型,第一種類型:采用未來適用法處理相關變更業務,如會計估計變更和無法進行追溯調整的會計政策變更;第二種類型:以追溯調整法或追溯重述法處理相關變更業務,如會計政策變更和前期會計差錯更正;第三種類型:調整報告年度的相關項目,即資產負債表日后事項。

二、會計調整事項的處理方法

(一)未來適用法

《企業會計準則第28號——會計政策、會計估計變更和差錯更正》(以下簡稱第28號準則)第七條對未來適用法做了如下定義:“未來適用法,是指將變更后的會計政策應用于變更日及以后發生的交易或者事項、或者在會計估計變更當期和未來期間確認會計估計變更影響數的方法。① ”從這一定義可以看出,如果采用未來適用法處理會計調整事項,不必將變更后產生的影響數調整以前會計期間的相關數據,直接將影響數確認在當期或以后期間的相關項目中。這一類會計調整的業務處理比較簡單,不作為本文論述的對象。

(二)追溯調整法和追溯重述法

如果企業采用追溯調整法或追溯重述法處理會計調整事項,情況就復雜得多。第28號準則第六條對追溯調整法做了如下定義:“追溯調整法,是指對某項交易或事項變更會計政策,視同該項交易或事項初次發生時即采用變更后的會計政策,并以此對財務報表相關項目進行調整的方法。② ”第28號準則第十二條對追溯重述法的定義是:“追溯重述法,是指在發現前期差錯時,視同該項前期差錯從未發生過,從而對財務報表相關項目進行更正的方法。③ ”根據定義,不管是追溯調整法還是追溯重述法,因會計調整事項產生的影響數與政策變更當期和發現差錯當期無關,必須對以前相關期間報表數據進行調整。他們之間的差異在于,會計政策變更的追溯調整法需要追溯調整的會計期間可能比較多,但是會計差錯的追溯重述法可能只涉及以前一個會計期間的調整。

(三)資產負債表日后事項

《企業會計準則第29號——資產負債表日后事項》(以下簡稱第29號準則)第2條對資產負債表日后事項調整事項的定義為:“資產負債表日后調整事項,是指對資產負債表日已經存在的情況提供了新的或進一步證據的事項。④ ”同時在第四條規定:“企業發生的資產負債表日后調整事項,應當調整資產負債表日的財務報表。⑤ ”也就是說,資產負債表日后事項與會計政策變更和前期會計差錯更正一樣,需要對財務報表進行調整,所不同的是資產負債表日后事項,調整的是報告期的期末數據或者報告期的本年數據,即不存在追溯調整也不存在追溯重述。

(四)資產負債表和利潤表的調整

如果會計調整事項涉及到報表的調整,需要調整的財務報表包括資產負債表、利潤表和所有者權益變動表,會計調整事項如果涉及到現金流量,作為當年事項處理。換言之,會計調整事項與現金流量表的調整無關。

對資產負債表進行調整時,如果是追溯調整法和追溯重述法,將調整金額直接調整到相關項目的“年初余額”欄目中。對利潤表的調整稍顯復雜些,須將會計調整產生的累積影響數劃分為報告期上年金額與報告期上年以前(不含上年,下同)金額。報告期上年金額,調整報告期利潤表相關項目的上年數,報告期上年以前的金額不得在利潤表中調整。

(五)所有者權益變動表的調整

在所有報表調整中,對所有者權益變動表的調整最為復雜。所有者權益變動表是反映所有者權益增減變動的財務報表。它由兩大部分組成:期初所有者權益與本年所有者權益增減變動,以期初所有者權益加(或減)本年所有者權益變動,得出本年末所有者權益。兩部分又受六個因素影響,期初所有者權益受“會計政策變更”和“前期差錯更正”兩個因素影響,本年所有者增減變動受“凈利潤”、“直接計入所有者權益的利得和損失”、“本年股東投入(或減資)”及“利潤分配”四個因素影響。

在所有者權益變動表中,不管是期初所有者權益還是本期所有者權益變動都要反映“本年金額”與“上年金額”二套數據。也就是說不僅要對報告期本年的年初數進行調整,而且還要對報告期上年的年初數進行調整。所有者權益變動表的簡化格式見表1(在以后論述中,涉及所有者權益變動表中“行”的內容稱為“項目”、“欄”的內容稱為“欄目”)。

三、實例:

本部分以三個有聯94bac61cf9c7ce165a14d5ceafeed2c6系的實例說明在會計調整事項的業務處理中,如何計算累計影響數、如何編制調整分錄,如何對所有者權益變動表進行調整。受篇幅限制,資產負債表和利潤表的調整過程省略。

(一)假定A股份有限公司從2007年1月1日開始執行新《企業會計準則》

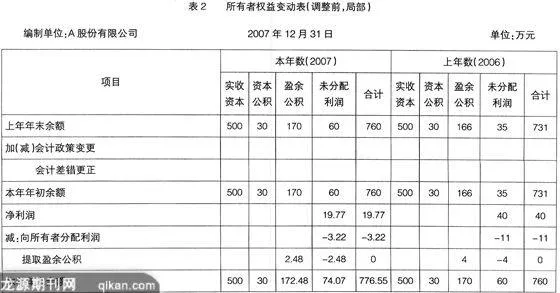

對相關經濟業務核算方法的改變采用追溯調整法,對會計差錯更正采用追溯重述法。A股份有限公司的所得稅率33%,按凈利潤10%提取法定盈余公積。2007年度調整前所有者權益變動表如下:

(二)假定A股份有限公司發生下列需要調整的經濟業務

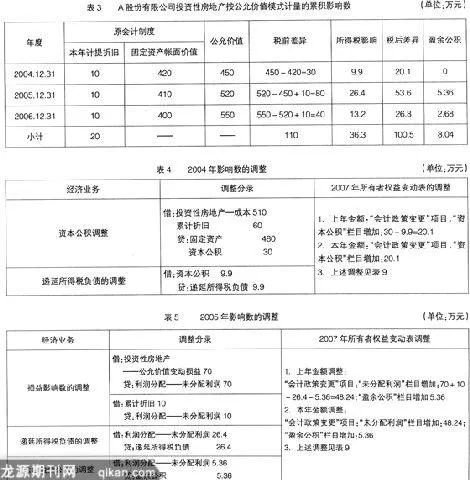

業務一:A股份有限公司一棟管理用房屋在2004年12月31日出租,按原《企業會計制度》規定,該房屋作為固定資產核算。原值480萬元,每年折舊額10萬元,已提折舊60萬元。2007年1月1日,該公司根據《企業會計準則第3號——投資性房地產》的規定,將用于出租的房屋由固定資產改為投資性房地產。經董事會討論,決定對投資性房地產采用公允價值模式計量。假定該房屋在2004年12月31日、2005年12月31日、2006年12月31日的公允價值分別為450萬元、520萬元、550萬元。

《企業會計準則第38號——首次執行企業會計準則》規定:企業首次執行會計準則,對投資性房地產采用公允價值模式計量的,需要進行追溯調整。并且在本準則的第六條規定:“對于有確鑿證據表明可以采用公允價值模式計量的投資性房地產,在首次執行日可以按照公允價值進行計量,并將賬面價值與公允價值的差額調整留存收益。⑥ ”該項政策變更的業務處理過程如下:

1. 計算累積影響數

第28號準則對累積影響數做了如下定義:“累積影響數,是指按照變更后的會計政策對以前各期追溯計算的列報前期最早期初留存收益應有金額與現有金額之間的差額。⑦ ”累計影響數的計算過程如表3:累積影響數為100.5萬元。

2.會計政策變更對2004年影響數的調整見表4

3.會計政策變更對2005年影響數的調整見表5

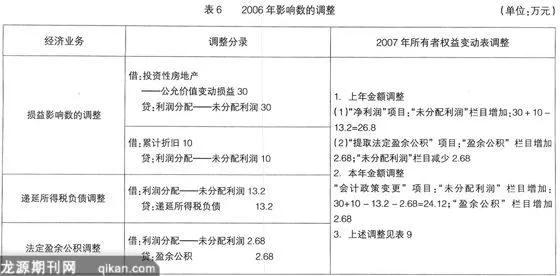

4.會計政策變更對2006年影響數的調整見表6

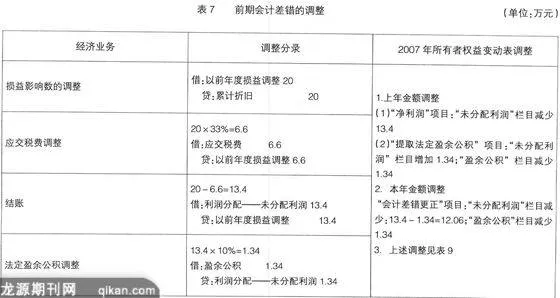

業務二:A股份有限公司2007年12月31日發現2006年漏記一項管理用固定資產折舊費20萬元,假定該差錯具有重要性,會計規定的折舊方法與稅法規定的折舊方法一致。

第28號準則第14條規定:“企業應當在重要的前期差錯發現當期的財務報表中,調整前期比較數據。⑧ ”也就是說,需要對因為會計差錯差生的影響數進行追溯重述。有關業務處理過程見下表7:

表7中 “應交稅費”調整的前提是,損益調整應當與稅法規定一致。如果與稅法規定不一致,且是暫時性差異,不得調整應交稅費,根據差異性質調整遞延所得稅資產或負債。

此外,如果該前期差錯發生在2005年,上述所有者權益變動表的調整與業務政策變更2005年度影響數的調整方法相同。

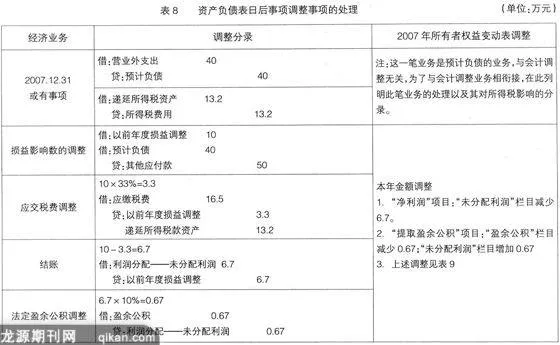

業務三:2007年11月,乙向A股份有限公司提出訴訟,要求A股份有限公司賠償一筆損失,2007年12月31日,A股份有限公司在咨詢了法律專家以后,估計該訴訟很可能敗訴,如敗訴估計將支付賠償費40萬元,所以A股份有限公司在2007年12月31日確認預計負債40萬元。2008年2月,法院做出判決,A股份有限公司敗訴,需賠償乙公司50萬元。雙方對法院判決無異議,A股份有限公司正在籌集賠償款。假定稅法規定,企業發生的實質性損失可以在應納稅所得額中扣除。

對A股份有限公司而言,該業務屬于第29號準則第五條第一款規定的調整事項,該條款規定:“資產負債表日后訴訟案件結案,法院判決證實了企業在資產負債表日已經存在的義務,需要調整原先確認的與該訴訟案件相關的預計負債,或確認一項新負債。⑨ ”A股份有限公司需要根據法院的判決對原先確認的預計負債進行調整。具體處理見表8:

表8中“應交稅費”的調整應當考慮與前期差錯更正同樣的因素。

(三)所有者權益變動表的調整

將以上三項會計調整事項對2007年度的所有者權益變動表進行調整。

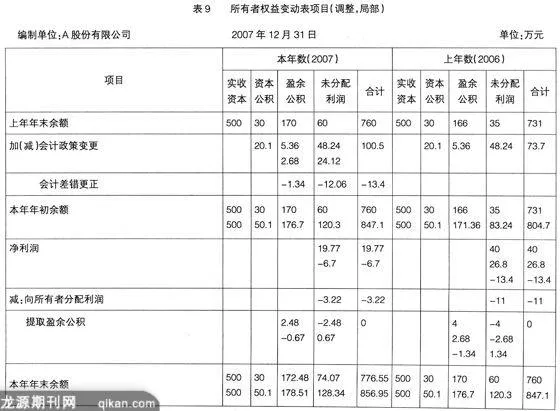

1.有關數據的調整過程見表9。

6xLNO8gyO3kljNglhYiC+jtFxX55cdy2NdS+DpUHKkE=

6xLNO8gyO3kljNglhYiC+jtFxX55cdy2NdS+DpUHKkE=

注:表中的斜體數據為調整或調整后的數據,在所有者權益變動表中,“本年年末余額”項目調整后的上年金額應當等于“本年年初余額”項目的本年金額。

2.調整后的所有者權益變動表,見表10:

四、結論

本文討論了會計政策變更、前期差錯更正和資產負債表日后事項等會計調整事項的業務處理與所有者權益變動表的調整方法。政策變更和前期差錯更正所產生的影響數必須正確區分是報告期上年的影響數還是報告期上年以前的影響數。影響數所處的會計期間不同,在會計報表上的調整項目和欄目也不同。這就是第28號準則所強調的會計政策變更以后“視同該項交易或事項初次發生時即采用變更后的會計政策,并以此對財務報表相關項目進行調整 ⑩ ”和會計差錯發現時“視同該項前期差錯從未發生過,從而對財務報表相關項目進行更正 ⑾ ”的精神。資產負債表日后事項的調整金額只調整報告期的相關項目,與報告期前期的金額無關。企業會計準則對不同的會計調整事項所規定的不同處理方法,其意圖就是為了加強會計信息的有用性和可比性,以便于財務會計信息的使用者做出正確的判斷和決策。●

【注釋】

[1]《企業會計準則——應用指南》. 中華人民共和國財政部發布、企業會計準則編審委員會編. 立信會計出版社,2006年10月第1版.P210.

[2] 《企業會計準則——應用指南》.中華人民共和國財政部發布、企業會計準則編審委員會編.立信會計出版社,2006年10月第1版.P210.

[3] 《企業會計準則——應用指南》.中華人民共和國財政部發布、企業會計準則編審委員會編.立信會計出版社,2006年10月第1版. P211.

[4] 《企業會計準則——應用指南》.中華人民共和國財政部發布、企業會計準則編審委員會編.立信會計出版社,2006年10月第1版.P213.

[5] 《企業會計準則——應用指南》.中華人民共和國財政部發布、企業會計準則編審委員會編.立信會計出版社,2006年10月第1版.P344-345.

[6] 《企業會計準則——應用指南》.中華人民共和國財政部發布、企業會計準則編審委員會編.立信會計出版社,2006年10月第1版.P210.

[7] 《企業會計準則——應用指南》.中華人民共和國財政部發布、企業會計準則編審委員會編.立信會計出版社,2006年10月第1版.P211.

[8] 《企業會計準則——應用指南》.中華人民共和國財政部發布、企業會計準則編審委員會編.立信會計出版社,2006年10月第1版. P213.

[9] 《企業會計準則——應用指南》.中華人民共和國財政部發布、企業會計準則編審委員會編.立信會計出版社,2006年10月第1版. P210.

[10] 《企業會計準則——應用指南》.中華人民共和國財政部發布、企業會計準則編審委員會編.立信會計出版社,2006年10月第1版. P211.