利用EXCEL編制現金流量表的方法

2008-12-29 00:00:00李貽玲侯姝敏

會計之友 2008年15期

【摘要】 鑒于實際工作中大多數企業編制現金流量表的方法過于簡單,所提供的信息缺乏可靠性,不能滿足各方需求,作者利用EXCEL編制現金流量表是不錯的選擇。

【關鍵詞】 現金流量表;EXCEL;現金等價物;會計信息質量

一、編制現金流量表的意義

現金流量表是反映企業在一定會計期間現金和現金等價物流入和流出的報表。它通過會計期間營業所得現金收入減除需用現金支付的費用以后的余額來說明企業財務狀況的變動。為了適應社會主義市場經濟發展,規范企業現金流量表的編制方法及其提供的會計信息質量,財政部于1998年3月頒布了企業會計準則——現金流量表,并規定從1998年1月1日起在全國范圍內施行。2001年財政部對原現金流量表的會計準則進行了修訂,2006年2月財政部又對現金流量表準則進行了再次修訂。

財政部從出臺該項會計準則并多次修訂,說明現金及現金等價物比起營運資金凈額來,是企業更活躍、更具有生命力的流動資源,現金的增減變動更能反映企業的財務狀況和償債能力。通過現金流量表,可為管理當局、投資者、債權人及其他報表使用者正確評價企業財務狀況并為報表使用者提供所關心的現金流量信息。具體來講:

一是作為企業的債權人和投資者所關心的是企業經過一段時間的經營后,是否有足夠的現金來支付他們的股利、利息,以償還債務和分配利潤。通過現金流量表,將現金流量凈額同債務總額比較,可以考察企業以現金凈流量償還債務的能力;將現金凈流量同企業實收資本比較,可了解每元投資所能獲得的現金凈流量;通過不同時期現金流量表的對比分析,可以考察企業資產流動性的變化及其變化趨勢。

二是企業的經營績效與獲利能力,往往以所獲利潤的多少來衡量,但是依據權責發生制核算的利潤包含了較多的估計,特別在當前企業間普遍存在相互拖欠款項的情況下,衡量企業經營績效與獲利能力,只有建立在收付實現制基礎上編制的現金流量表中反映的現金流量和償付能力,才具有實際的意義。以收付實現制為基礎而編制的現金流量表能滿足不同的報表使用者的需求。

二、目前企業編制現金流量表存在的問題

從1998年頒布現金流量表準則至2006年修訂,規范的現金流量表的編制方法是通過已經做好的資產負債表及利潤表作調整分錄,然后過入工作底稿 ,最后完成現金流量表的編制。但是在實際工作中,由于財務軟件的普遍采用,許多單位都直接利用財務軟件編制此表。具體做法是,在編制涉及現金及現金等價物的憑證時,直接將現金計入流量表中的對應欄目,月末出表時,軟件會自動彈出項目并自動生成現金流量表。這種做法簡單易行,但它的不足之處在于:

第一,由于編制憑證的操作人員良莠不齊,對經濟事項的理解和認識程度不同,導致對會計事項的確認也不同,會出現對現金流量的劃分不正確的現象,從而影響現金流量表的可靠程度。

第二,作為會計報表的重要組成部分,現金流量表是審計的重要內容,而財務軟件自動生成的報表缺乏編表過程,不做調整分錄和工作底稿,給審計工作帶來極大不方便。

第三,自動生成的現金流量表對于間接法下將利潤調整為經營活動下產生的現金流量很困難。

三、如何利用EXCEL編制現金流量表

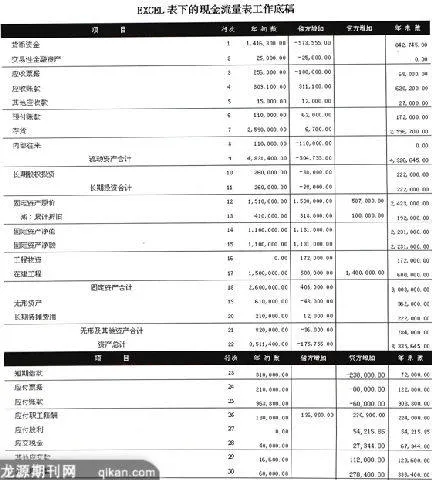

EXCEL是美國Microsoft公司推出的微型計算機上優秀的表格處理軟件。它將電子表格、圖形處理及數據庫管理等多種功能集于一身,并向用戶提供大量的“宏”函數和高級語言編程接口。由于EXCEL具有很強計算能力,方便易學的多窗口界面以及高質量的表、圖和文檔輸出功能,因此它已成為國際上最暢銷,用戶群越來越多的電子表格工具軟件之一。雖然這種軟件并不是專門為會計工作而設計的,但它可以處理所有能夠以二維表形式反映的數據。它在會計領域中也可以加以應用,可以通用電子表格軟件作為會計軟件使用。在美國,許多小型企業就將EXCEL電子表格軟件作為會計工作的主要軟件工具來使用。利用EXCEL編制現金流量表就是這種電子表格在會計中的具體運用。 在我國編制現金流量表時,可以采用工作底稿法,也可以采用 T形賬戶法,還可以直接根據有關賬戶記錄分析填列。下面以工作底稿法為例說明如何利用EXCEL表編制現金流量表。(見附表)

1. 在EXCEL表內制作表樣,包括資產負債表、利潤表、現金流量表、調整分錄四部分,并將資產負債表及利潤表的數字填入相應欄次。具體來講資產負債表分為期初數,借方變動額,貸方變動額,期末數四欄;利潤表反映本年數;現金流量表反映本年數。

2. 利用EXCEL表自動計算的功能計算出資產負債表中每一項的增減變動,提供調整分錄的數據來源。為了便于取數與計算,資產方全部反映借方增加,若期末較期初減少的,以負數填列;,負債方全部反映貸方增加,若較期初減少的也以負數反映。以后表為例:

例如,資產類科目“應收票據”年末-年初為68 000-256 000

=-188 000,以負數計入借方變動額欄中;負債類科目“其他應付款” 年末-年初為338 400-60 000=278 400,以正數計入貸方變動欄中。

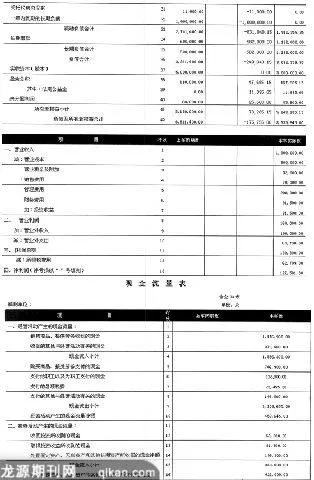

3. 編制調整分錄,其中可以自動取數的部分直接從EXCEL表的相應欄次取得。例如,第一筆調整分錄:

借:經營活動產生的現金流量1 176 900

應收票據-18 000

應收賬款 311 100

貸 :營業收入1 300 000

“營業收入”的數字可直接取利潤表中的“營業收入”欄數字。“應收票據”、“應收賬款”的數字為資產負債表中這兩項的借方變動余額。“經營活動產生的現金流量”的數字直接利用EXCEL表中的公式計算,既準確又快捷。

4. 將調整分錄中所有可以從EXCEL表中直接取數的內容全部填好,將不能直接按變動額取數的分錄金額根據企業的實際賬務分析填列,例如“應付職工薪酬”需根據本年的借方發生、貸方發生分析填列,將為職工支付的現金從購買商品中分離出來136 800。“短期借款”、“固定資產”、“長期股權投資”的數字均是如此。

5. 調整分錄完成后,現金流量表的各分項內容的金額也就都反映出來了,并在現金流量表中設置了相應的公式。例如,現金流量表中“現金及現金等價物凈增加額”=“經營活動產生的現金流量凈額”+“投資活動產生的現金流量凈額”+“籌資活動產生的現金流量凈額”,用公式表示E148=E123+E136+E146;“支付的其他與經營活動有關的現金”可用公式E121=C166+ C 168+ C 172+ C 188- C 200- C 186計算。同理,其它的欄次均可以通過取數或公式得到數字。

6. 根據取數與公式計算現金流量表,并校驗流量表的準確性。

7. 另行編制現金流量表的間接法部分內容。

不難看出,利用EXCEL表編制現金流量表有它無可替代的優越性。現金流量表的編制需要大量的計算及取數,而這正是EXCEL制表的最大特點。此外,能夠比較準確的反映企業本期現金的流入流出金額和結構,可以減少工作量,提高計算的準確性,如果將每期的資產負債表及利潤表的數字變動,并將調整分錄中不能取數的部分填列好后可以反復使用,就可以自動計算出新的現金流量表。

企業利用EXCEL表來幫助編制現金流量表將會事半功倍。

1. 借:經營產生的現金-銷售1 176 900.00

應收票據 -188 000.00

應收賬款 311 100.00

貸:營業收入 1 300 000.00

2. 借:營業成本 800 000.00

預付賬款 62 000

存貨 -88 000

貸:應付票據-88 000

應付賬款-60 000

經營活動的現金-購買商品 1 016 700

3. 借:營業稅金及附加52 000

所得稅費用 62 799

貸:應交稅金27 344

其他應交款12 000

支付的現金——各項稅費 75 455

4. 借:銷售費用 70 000

貸:支付的現金——其它 70 000

5. 借:管理費用 208 000

貸:支付的現金——其他 208 000

6. 借:收到的現金——其他1 000

貸:財務費用——利息收入 1 000

7. 借:財務費用——手續費 500

貸:支付的現金——其他 500

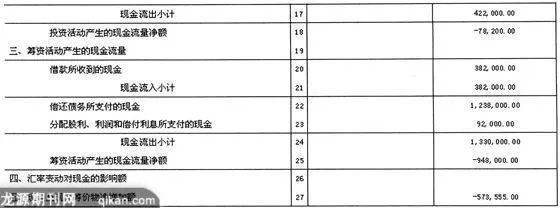

8. 借:財務費用——利息 92 000

貸:籌資活動支付的利息81 500

9. 借:投資活動現金——收益現金81 500

投資活動現金——收回投資25 000

交易性金融資產25 000

貸:投資收益81 500

10. 借:收到的其他 100 000

貸:營業外收入100 000

11. 借:營業外支出 69 700

累計折舊 318 000

收到的現金——處置固定資產199 300

貸: 固定資產 587 000

12. 借:經營活動現金——其它110 000

貸:內部往來110 000

13. 借:其他應收款12 000

貸:支付的現金——其他12 000

14. 借:固定資產1 500 000

貸:投資支付的現金100 000

在建工程 1 400 000

15. 借:在建工程500 000

工程物資172 000

貸:長期借款200 000

應付職工薪酬50 000

其他應交款100 000

投資支付的現金 322 000

16. 借:經營活動——購買支付的100 000

貸:累計折舊100 000

17. 借:經營活動支付——其它36 000

長期待攤費用12 000

貸:無形資產 48 000

18. 借:短期借款238 000

貸:支付的——償還債務 238 000

19. 借:應付職工薪酬 136 800

經營活動——購買商品支付的現金180 800

貸:應付職工薪酬180 800

經營活動——為職工支付 136 800

20. 借:收到的其他278 400

貸:其他應付款278 400

21. 借:收到的投資現金38 000

貸:長期投資38 000

22. 借:籌資收到的382 000

貸:長期借款382 000

23. 借:利潤分配——未分配利潤 101 901

貸:盈余公積47 685.15

應付股利54 215.85

24. 借:凈利潤127 501

貸:利潤分配——未分配 127 501

25. 借:一年內長期債務 1 000 000

貸:籌資活動——償還債務1 000 000

26. 借:受托代銷商品款 11 000

貸: 經營活動的現金——購買商品11 000●

【參考文獻】

[1] 最新企業會計準則講解與應用. 立信會計出版社, 2006.3.

[2] 企業會計準則應用指南. 中國財政經濟出版社, 2006.10.