從信息經濟學視角探討盈余管理治理問題

2008-12-29 00:00:00馬葵劉明麗

會計之友 2008年9期

【摘要】 目前,我國上市公司的會計信息失真現象十分嚴重。研究盈余管理治理問題,不僅具有重大的理論意義,而且對治理會計信息失真,有著重要的實踐意義。本文應用信息經濟學相關原理,從信息經濟學機制設計角度出發,就我國盈余管理中存在的問題,提出治理對策。

【關鍵詞】 信息經濟學;機制設計;盈余管理;治理

1969-2001年期間,諾貝爾經濟學獎四次與信息經濟學有關,該學科無疑成為了主流經濟學的重要組成部分。信息經濟學從信息的不完全性和不對稱性出發,對市場經濟做出了切合實際的強有力的解釋。將信息經濟學引入資本結構理論,形成了現代資本結構理論,如Jensen和Mecking的代理成本理論,Stultz和Jensen的自由現金理論(free cash),Ross、Leland 和Pyle的信號傳遞(Signaling)理論。Myers和Majluf的籌資順序(Pecking order)理論,可以說,信息經濟學的引入使傳統資本結構理論發生了革命性的變化,然而,將信息經濟學引入盈余管理的相應研究,雖在國外已有相當發展,但國內尚不多見,本文在此作有益嘗試。

一、相關理論簡述

(一)不對稱信息分類

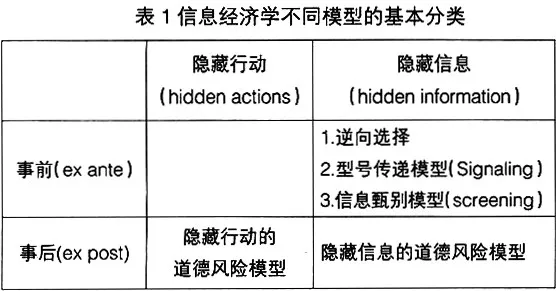

信息經濟學研究的不對稱信息(Asymmetric Information)按發生時間在簽約前后可分為事前不對稱(ex ante)和事后不對稱(ex post)。按非對稱信息的內容分為隱藏行動(hidden actions)模型和隱藏信息(hidden information)模型或隱藏知識(hidden knowledge)模型。其實,信息不對稱并不是什么神秘的理論,而只是經濟學家面對現實做出的貼近現實的描述。當然,現實中信息不對稱是普遍存在的,例如,雇主對雇員能力的認識,經理和外部股東對企業經營情況的了解等。表1概括了信息經濟學不同模型的基本分類。

由于盈余管理主要涉及事后的隱藏行動的道德風險模型和事后的隱藏信息的道德風險模型,故本文將較詳盡地介紹這兩個模型,而對逆向選擇,信號傳遞以及信息甄別理論則不再展開。

隱藏行動的道德風險模型(moral hazard with hidden actions)簽約時信息是對稱的,簽約后代理人選擇行動,由于委托人只能觀察到結果,而不能觀察到代理人的行動,代理人有可能從自身利益出發,采取不利于委托人的行動。委托人要做的是設計一個機制以使代理人從自身利益出發選擇委托人期望的行動。如由于股東不能準確了解經理的行為,經理便有可能做出增加在職消費,工作不盡力等損害股東利益的行為。

隱藏信息的道德風險模型(moral hazard with hidden information)簽約時信息是對稱的,簽約后代理人利用其信息優勢進行利己行動,而委托人則不能了解到這種信息,并且不能完全觀察到代理人的行動,或即使觀察到代理人的行動,委托人仍然不能斷定這些行動對誰有利。例如,關于投資項目的盈利前景等信息,經理明顯較股東有更多的信息,但出于自身利益的考慮,經理很有可能隱瞞對自己不利的信息,從而影響了股東的決策。在我們看來,經理之所以隱瞞部分信息,完全是為了影響股東的決策,從而擴大自己的效用。可以這么說,經理隱藏信息的道德風險是為自己隱藏行動的道德風險服務的。

(二)經濟機制設計

為解決代理人與委托人之間的利益沖突,信息經濟學主張從機制設計角度解決問題,可以說機制設計是信息經濟學研究的最終目的,機制設計的思想貫穿著信息經濟學研究的始終,正因為此,信息經濟學又被成為契約理論或機制設計理論。

經濟機制設計理論研究的是:對于任何給定的社會目標,在自由選擇、自愿契約,信息分散化決策等條件下,能否設計,如何設計一個機制來達到這個既定的社會目標。這就要求從個人理性出發,設計經濟制度,讓代理人從自身利益出發選擇對委托人有利的行為,即通過個人理性達到集體理性。只有這種考慮了代理人對策的政策,才是好的政策,才能最大限度地消除“上有政策,下有對策”這一弊端。

針對事后的道德風險,機制設計的主要任務是讓代理人“說實話”或采取委托人所期望的行動。這就要求設計的機制必須提供足夠的激勵,即必須滿足激勵兼容約束(incentive compatibility constraint)機制。這時的機制才是可實施的(implementable);同時,該機制必須提供足夠的激勵,從而有足夠的吸引力,使得代理人參與這個機制所確定的活動或接受這個機制所確定的規則,即必須滿足參與約束(participation constrain)或個人理性約束(individual rationality constrain),這樣的機制才是可行的(feasible),同時滿足參與約束、激勵兼容約束的機制稱為可行、可實施機制。只有在此基礎上設計的機制,代理人對于該機制的態度或對于該機制所確定的活動,才是自愿的(自我強迫的),這個機制才是自我(強迫性)實現機制。

但是,如果發現在這個機制之外,還存在一個比該機制帶來的利益還大的機制,那么該機制便失效了。正是因為代理人(經營者、大股東、地方政府等)發現有關機制外還存在一個比真實報告財務信息所帶來的利益還大的利益,才導致了盈余管理的發生(我們所談的盈余管理帶來的收益不但表示直接的收益,如更好的報酬,更高的股票價格等,還包括間接收益,如避免了提供虛假信息而受到的懲罰等) 。

這就要求要么重新設計相關機制,增加有關盈余信息批露機制,可以給代理人帶來利益,增強其批露真實盈余信息的動機;要么制定有關規定,嚴厲懲罰那些未對會計信息做出真實批露的相關代理人,降低機制外可以帶給代理人的期望效用,以促使其重新接受原機制的制約。由于從信息經濟學的機制設計理論主要是通過設計合理的、具有自動實施功能的機制,來協調委托人與代理人的利益沖突,故下文主要針對我國現行相關機制存在的問題,提出建議。

二、盈余管理的治理建議

(一)改革激勵契約,協調管理者與其他利益主體的利益

由于管理者是運用思維對企業面臨的不確定性進行非程序化決策,以及人力資本與所有者的不可分離的特性,故對管理者進行完全監督是不可能的,即使可能也是得不償失的,但可以通過有效的激勵措施對其進行約束。考慮到中國的經理市場起步較晚,實施報酬契約的制度環境尚不完善,如缺少關于股票期權的規定,故不可照辦西方的做法,可考慮實施多元化績效評估指標體系。該指標體系既包括股票價格、股票價格年增長率等市場導向指標,也包括稅后利潤、每股盈余、資產報酬率、凈現金流量等財務導向指標。這樣一來,便可使績效評價能綜合考查過去業績與未來預期、內部評價與外部評價、長期業績與當前業績,最大限度地協調管理者與其他利益相關者的利益沖突。需要強調的是,在制定報酬契約時,要充分考慮經理與股東的風險偏好等因素,如風險中立型的所有者應加大風險回避型管理者的固定報酬比重,假若管理者也是風險中立的,可考慮加大其擁有的剩余所有權份額。只有這樣才能促使其為企業價值最大化盡最大的努力。

(二)改進有關法律法規,規范主體行為

第一,目前我國證監會關于公司上市、配股、停牌的有關規定,作為上市公司與監管部門之間隱含的契約標準,仍使上市公司存在強烈的盈余管理動機,對此應考慮改進公司上市、配股、退市的考核標準。如針對企業盈余指標,現行配股條件僅對凈資產報酬率(ROE)的絕對值作了規定,而暫停上市也僅對連續3年虧損作了規定,這客觀上促使上市公司通過盈余管理來滿足配股條件或避免退市,加強了公司機會主義作風,可考慮將配股的凈資產報酬率指標修改為:上市公司申請配股的凈資產收益率,必須連續3年高于同行業所有上市公司的平均值這樣的相對指標;將暫停上市的利潤指標修改為:最近3個會計年度累計虧損超過累計稅后盈余,或連續3年扣除非經營性損益后虧損的,應暫停上市。從而加大盈余管理的難度,使資源配置真正得到優化。

第二,健全民事賠償機制,發揮制裁機制威懾效應。 可考慮建立一個功能類似消費者協會的會計信息外部使用人協會,以保護會計信息外部使用人的權益,有效地解決盈余管理治理中的“搭便車”現象;修改現有法律法規,詳細規定公司虛假會計信息給投資者和債權人造成損失的民事賠償責任以及充分保護投資者和債權人的受理、審判程序,以做到有法可依,使利益受損者能通過法律程序維護自己的權益;將舉證責任轉移給注冊會計師。注冊會計師需要提供證據證明自己清白,降低普通投資者的訴訟成本。

(三)增強注冊會計師獨立性,加強外部監督

即使企業管理當局實施了盈余管理,只要注冊會計師能夠保持應有的獨立性,盡到足夠的職業謹慎,還是能在很大程度上降低企業的盈余管理行為對企業外部利益相關者的損害。有研究表明,雖然注冊會計師對許多公司的盈余管理出具了非標準無保留意見,但當遇見公司增發、配股等關鍵情形時,注冊會計師大多是出具了標準無保留意見,這與現行的會計師事務所的運行機制有很大聯系。可考慮:第一,改變會計師事務所的聘用和更換機制,實行強制輪換、中小股東決定事務所聘用等制度,對于更換的會計師事務所情況,法律要明確規定予以更為詳細的披露;第二,加強對會計師事務所的監管,通過嚴格的監督真正使會計師事務所從爭奪業務的競爭轉為切實提高執業質量和服務質量;第三,加快合伙制在會計師事務所的普遍推行。目前,我國會計師事務所多數為有限責任制,這種組織形式使注冊會計師面臨的執業風險較小,與注冊會計師應受到的社會責任約束以及社會對注冊會計師的公信力不相稱;第四,正確處理上市公司改制中財務審計與資產評估時間先后所帶來的問題,進一步強調審計責任和評估責任的界限,理順資產評估和財務審計的工作關系。

(四)整治上市公司治理結構,約束契約主體行為

控股股東和管理者等特定利益集團的自利動機轉換為盈余管理行為, 通常需借助制度缺陷。比如,在“一股獨大”的股權結構下,大股東很容易侵犯中小股東的利益;在缺乏制衡機制的治理結構下,企業管理者很容易實施自利行為。因此,應通過完善股權結構和法人治理結構,補救企業制度缺陷,制衡各利益集團的行為,抑制部分盈余管理行為。第一,盡快解決國有股和國有法人股的市場流通問題,實現全流通,降低上市公司國有股股權比重,消除“一股獨大”帶來的種種弊端。第二,落實董事會和總經理的分離機制,使其各司其職。盡管我國上市公司形式上已經形成了董事會、經理的職責劃分,但實際運行并不令人滿意,董事長實際上是總經理,而總經理實際上是常務副總經理。第三,健全獨立董事制度。自從引入獨立董事制度,我國的獨立董事經歷了不獨立、“不懂事”、“花瓶”等階段,運行很不令人滿意,故需加強獨立董事的獨立性,可考慮2/3的獨立董事必須由中小股東提名等規定。

【主要參考文獻】

[1] 吳聯生. 利益相關者對會計規則制定的參與特征——基于調查數據的實證分析. 2004年.

[2] 經濟研究. 2004. 3.

[3] 張維迎. 博弈論與信息經濟學. 上海三聯書店. 上海人民出版社, 1996.