企業投資形成的金融資產會計問題研究

2008-12-29 00:00:00韓冬芳

會計之友 2008年9期

【摘要】 本文從金融資產的內涵入手,分析了會計工作中企業投資形成的金融資產形式,并根據企業會計準則的有關規定,結合實際工作,提出了金融資產不同形式的會計處理方法。

【關鍵詞】 企業投資;金融資產;會計

從2007年1月1日起在上市公司范圍內開始實施的中國企業會計準則體系,對于維護市場經濟秩序,完善市場經濟體制,保障社會公眾利益,實現與國際財務報告準則的實質趨同,促進社會和諧具有重要的意義。

會計準則體系作為技術規范,有著嚴密的結構和層次。中國企業會計準則體系,由三部分內容組成:一是基本準則,在整個準則體系中起統馭作用,指導具體準則的制定和為尚未具有具體準則規范的會計實務問題提供處理原則;二是38項具體準則,主要規范企業發生的具體交易或事項的會計處理;三是會計準則應用指南,主要包括具體準則解釋和會計科目、主要賬務處理等,為企業執行會計準則提供操作性規范。這三項內容既相對獨立,又互為關聯,構成統一整體。以下主要對會計準則實施過程中,投資形成的金融資產會計問題進行研究。

一、金融資產和企業投資形成的金融資產

金融資產屬于企業資產的重要組成部分,主要包括:庫存現金、銀行存款;應收賬款、應收票據、其他應收款項;股權投資、債權投資、衍生(金融)工具形成的資產等。

投資形成的金融資產,主要是指企業購買股票或債券進行直接投資形成的金融資產,企業購買基金進行間接投資形成的金融資產,主要包括以公允價值計量且其變動計入當期損益的金融資產(交易性金融資產);持有至到期投資;可供出售金融資產和長期股權投資。

投資形成的金融資產由兩個具體會計準則和應用指南中相關內容進行規范,具體是:《企業會計準則第22號——金融工具確認和計量》準則及其應用指南;《企業會計準則第2號——長期股權投資》準則及其應用指南。其中由《企業會計準則第22號——金融工具確認和計量》及其應用指南規范的投資形成的金融資產,包括以公允價值計量且其變動計入當期損益的金融資產(交易性金融資產);持有至到期投資;可供出售的金融資產。

二、企業投資股票形成金融資產會計問題

(一)企業投資股票形成金融資產的歸屬問題

企業購買股票形成金融資產,可作為長期股權投資,也可作為交易性金融資產或可供出售的金融資產,若對被投資單位具有控制、共同控制或重大影響時,歸屬為長期股權投資進行會計處理,若對被投資單位不具有控制、共同控制或重大影響,考慮歸屬問題時,看其是否有活躍市場,公允價值能否可靠計量,若沒有活躍市場、公允價值不能可靠計量時,仍歸屬為長期股權投資;若有活躍市場,公允價值能夠可靠計量時,歸屬為交易性金融資產或可供出售金融資產進行處理,若股票價格的變動可以影響企業當期損益時,作交易性金融資產進行管理和核算;若股票價格的變動不可以影響企業當期損益時,做可供出售金融資產進行管理和核算。

(二)股票投資作為交易性金融資產或可供出售的金融資產會計處理的比較分析

企業購買股票形成由《企業會計準則第22號——金融工具確認和計量》規范的交易性金融資產或可供出售的金融資產時,其會計處理的過程比較分析如表1。(見下頁)

案例1,乙公司2007年7月13日從二級市場購入丙公司普通股100 000股,每股市價15元,手續費3 000元;乙公司至2007年12月31日仍持有該股票,該股票當時的市價為每股16元。2008年2月1日,乙公司將該股票出售,售價為每股13元,另支付交易費用1 300元,假定不考慮其他因素。

初始確認時,乙公司將其作為交易性金融資產進行管理和核算,其賬務處理如下:

1.2007年7月13日取得:

借:交易性金融資產——成本 1 500 000

投資收益 3 000

貸:銀行存款 1 503 000

2.2007年12月31日公允價值變動:

借:交易性金融資產——公允價值變動 100 000

貸:公允價值變動損益100 000

3.2008年2月1日出售:

借:銀行存款 1 298 700

投資收益 301 300

貸:交易性金融資產——成本1 500 000

——公允價值變動100 000

借:公允價值變動損益100 000

貸:投資收益100 000

從股票的買進,到股票出售共發生投資損失204 300元。

初始確認時,乙公司將其作為可供出售金融資產進行管理和核算的賬務處理如下:

1.2007年7月13日,購入丙公司的股票

借:可供出售的金融資產——成本1 503 000

貸:銀行存款1 503 000

2.2007年12月31日確認公允價值變動

借:可供出售的金融資產——公允價值變動 97 000

貸:資本公積——其他資本公積97 000

3.2008年2月1日出售股票

借:銀行存款 1 298 700

投資收益 301 300

貸:可供出售金融資產——成本1 503 000

——公允價值變動97 000

借:資本公積——其他資本公積97 000

貸:投資收益97 000

從股票的買進,到股票出售共發生投資損失204 300元。

企業購買股票,不論作為交易性金融資產進行核算還是作為可供出售金融資產進行核算,對企業利潤的總體影響相同,只是在持有期間內,作為交易性金融資產核算的股票價格變動,會影響企業各期的損益,但作為可供出售金融資產核算的股票價格變動,除非發生減值損失,不會影響企業各期損益,會影響各期所有者權益。

三、企業投資債券形成金融資產會計問題

(一)企業投資債券形成金融資產的歸屬問題

企業購買債券形成金融資產,可作為持有至到期投資,也可作為交易性金融資產或可供出售的金融資產,若企業購買的債券其到期日固定、回收金額固定或可確定,從主觀上講,企業有明確意圖將其持有至到期,并且從客觀上來講,企業也有能力持有至到期的債券,歸屬為持有至到期投資進行管理和核算,若不具備持有至到期投資條件,考慮歸屬問題時,若債券價格的變動可以影響企業當期損益,作為交易性金融資產,債券價格的變動不可以影響企業當期損益時,做可供出售金融資產進行管理和核算。

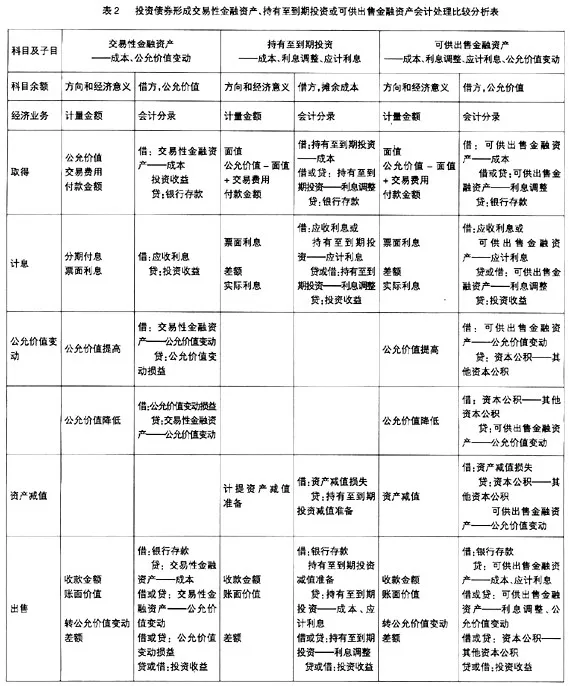

(二)企業購買債券形成交易性金融資產、持有至到期投資或可供出售金融資產的比較分析

企業購買債券形成交易性金融資產、持有至到期投資或可供出售金融資產的比較分析如表2所示:

在我國會計標準改革的過程中,企業會計準則的建立,開拓了會計職業新境界、提升了會計工作新水平、創造了會計事業新輝煌的希望之門。企業會計準則體系的有效實施,將使會計工作更深更廣地融入社會主義市場經濟的各個領域。新準則的實施任務艱巨,本文僅就《企業會計準則第22號——金融工具確認和計量》及其應用指南規范的企業投資形成的金融資產會計相關問題進行粗淺研究,希望起到拋磚引玉的作用。

【參考文獻】

[1] 于小鐳, 薛祖云. 新企業會計準則實務指南. 北京: 機械工業出版社,2007.

[2] 全國會計專業技術資格考試應試精華講師團.中級會計實物. 北京: 企業管理出版社,2007.

[3] 編寫組. 最新企業會計準則講解與應用. 上海:立信會計出版社,2006.

[4] 葉建芳, 姜國平. 企業會計準則實用指南. 上海: 上海財經大學出版社,2006.

[5] 會計準則研究組. 會計準則重點難點解析. 大連:大連出版社,2006.