楊時展教授學術思想回顧

2008-12-29 00:00:00王寶慶

會計之友 2008年6期

【摘要】 楊時展先生是我國著名的會計思想家和教育家。什么是會計?為什么要會計?會計什么?如何會計?何為受托責任?如何完成受托責任?怎樣做人?楊先生都給我們一一作答。今天,我們飽含深情,回顧楊先生光輝燦爛的學術思想,銘記偉人,啟迪后生。

【關鍵詞】 會計;受托責任;做人

哲人仙逝,彈指一揮間。2007年10月,江南美麗的秋天里,我們在杭州懷念楊時展先生,一位令人十分尊敬的老師,一個以“真正的人”來要求自己的人,一位令后生永遠值得景仰和懷念的慈祥前輩。因為,中國的會計改革已步入一個碩果累累的秋天,正在一步步驗證楊先生那光輝燦爛的學術思想。

一、什么是會計

定義是對事物本質的認識,人對事物的本質認識,決定了基本理念、思維方法和行動指南。

楊先生認為:現代會計是一個以認定受托責任為目的,以決策為手段,對一個實體的經濟事項按貨幣計量及公認原則與標準進行分類、記錄、匯總、傳達的控制系統。

有學者認為:會計是旨在提高經濟效益、加強經營管理和經濟管理而在每一個企業、事業機關等單位范圍內建立的一個以提供財務信息為主的經濟信息系統。把會計看作經濟信息系統,從邏輯上看,屬概念太大,定義不夠貼切。其實,世界上任何事物都是一個信息系統,都有輸入、儲存和輸出等環節,信息在輸入和輸出環節,既可能是真實的,也可能是虛假的。

如果把會計定義為一個信息系統,是否也意味著會計人員既可以提供真實的會計信息,也可以提供虛假的會計信息呢?

如果把會計定位在認定受托責任上,就意味著會計人員必須提供真實可靠的信息,以確認受托責任的完成情況,會計人員也就有了神圣使命感和責任感。

二、為什么要會計

楊先生認為:會計因受托責任的產生而產生,因受托責任的發展而發展。

會計歸根到底是由于會計這個實體所負的受托責任,為解除這個受托責任而進行的。會計的職能、任務、作用、目的,就在于記錄和報告受托責任的完成情況,以便向人民、向一切托付人報賬。

會計在其未和受托責任結合起來的時候,是隨意的,至今,家庭簿記和個體經營者的簿記仍有很大的隨意性。而當會計與受托責任結合起來之后,即成為反映受托責任的必要,成為不可缺少的東西。在民主社會和股份制企業中,會計最本質的職能歸根到底即在于:對會計實體由于承擔了保管和運用各種資源的受托責任而將發生的收支經過和結果進行記錄和報告,請求委托人解除責任。國家、政府、機關、公營企事業單位如此,一切形式的合營、私營實體,也莫不如此,其余一些職能都是由此派生的,第二位的,是完成這一基本職能的手段。

會計人員必須認識到:自己是人民的公仆,是處在責任者和委托者之間的中間人物;而不是哪一個會計實體領導人及決策者的奴仆,而必須提供客觀、中立、不偏不倚的信息,把實體領導人完成受托責任的情況如實反映出來。

有人認為:會計的職能在于過程的控制和觀念的總結;會計的作用在于保護財產、維護財經紀律、加強經濟管理、提高經濟效益;會計的基本目的在于為經濟決策提供信息。其實這些均是認定受托責任的具體形式而已。

發展社會生產力是我們考慮一切問題的出發點和檢驗一切工作的根本標準,會計工作也不例外。發展社會生產力需要資金,而資金來自社會的各個階層,會計工作要向人民交一個明白的賬單;發展社會生產力需要保護我們的財產,避免浪費并提高經濟效益;發展社會生產力,需要會計工作提供及時、可靠、有用的信息;發展生產力,需要引進外資,需要用國際通用的會計語言進行交流;發展社會生產力,需要與之相適應的生產關系,高度民主是發展社會生產力所必須的生產關系。民主就是人民當家作主,人民有發言權和監督權,為此,財政公開、會計公開、審計公開成為必須。向人民報賬、向人民交代,是民主建設的必須。

三、會計什么

楊先生認為:會計的對象是受托責任。

社會上有這樣一種說法:會計的對象是擴大再生產過程中的資金運動。其實這一觀點值得商榷。

效率高、效果好,生產力發展快,受托責任完成得好,是資金運動;效率低、效果差,不把人民的托付當回事,把社會主義的資金吃光分凈,也是資金運動。說會計的對象是資金運動,是否意味著資金運動可以不講究效益?不追求投資報酬率?是否意味著我們可以以“交學費”的名義開展持續不斷的“資海戰術”?是否意味著只講運動、不問責任?是否意味著責任人對委托人不負浪費之責?

實際上,資金運動只是會計對象的形式而非會計的本質。從會計工作來說,每一個單位的資金,無論從存在的形式或運動形式上看,無不豐富多彩、變化無常。而從本質上看,它始終只是一個按照貨幣來計量的受托責任,且穩定不變。

事實上,資金運動和會計之間并不總有聯系。會計只有和受托責任結合在一起才成為必要。如在每個家庭經濟中均有資金運動,但并非一定要搞會計工作。因為,一般家庭經濟的特點是:自己的錢自己管,沒有受托責任,會計不會計悉聽尊便。若為了避免遺忘和做到心中有數,充其量也只是進行一些簡單的簿記就可以滿足管理家庭的需要了。

此外,會計對象還因時代的不同而不斷演進和變化。這從受托責任的演變看得更為清楚:財務會計所反映的受托責任主要是財務活動的紀律和財務報告的可行性;管理會計所反映的受托責任主要是經濟行為的效率性和效果性,這就進一步了;社會會計所反映的受托責任主要是經濟行為的社會影響和自然影響,這就又進一步了。會計的對象因委托人要求的不斷提高、民主權力的不斷發展而發展。

四、如何會計

楊先生認為:為了更好地完成受托責任,會計工作必須實現賬證相符、賬實相符、賬計相符。

賬證相符是簿記工作,其基本點是:一切賬項都必須經過會計實體責任人的批準,表明自己對這筆賬負責;批準必須有合法的憑證為依據;只有根據批準的合法憑證才能記賬;賬上的數字必須和憑證上的批準數字一致;按月結算賬目,使憑證、賬簿、報表上的數字彼此完全吻合,做到分厘不差。這些都是使賬完全反映受托責任。

從賬簿上把賬證相符的會計報表編制出來,是簿記工作的結束,并不是會計工作的結束,而是開始,會計工作要求在賬證相符的基礎上實現賬實相符。賬實相符體現為兩個方面:一是數量的相符,一個是價值的相符。簿記要求數字上的精確,要求賬證相符;會計要求事實上的可信,要求賬實相符。因此,估價問題成為會計標準、會計工作的核心。

一般來說,簿記和財務會計是一種將零星的、不成系統的數字綜合起來成為有系統的財務報表的工作。在簿記和財務會計工作中,會計人員是數字的奴隸,但在現代會計中,會計人員是數字的主人,控制具有特別重要的意義。控制要求一切經濟活動按照預定的目標進行,使它不發生任何不利于完成目標的偏差。這里的目標就是計劃,通過控制,使受托責任的完成過程和結果與計劃相符或一致,這就是賬計相符,而目標和計劃就是受托責任。

五、何為受托責任

什么是受托責任?楊時展教授曾經指出:任何個人和單位,接受了委托人的資金、資源,就具有代他保管和運用這些資金和資源的權利,就應對委托人負起下列責任:以最大的忠誠,最使委托人滿意的方式,運用這些受托的資金和資源完成委托人托付,向他們報告,請求解除責任。這種責任是因受托引起的,就叫受托責任。所謂的委托人就是人民、股東、捐款人、其他各種出資人。而受托人則是政府、董事、企事業單位負責人、其他各種受資人。

受托責任的內容是在逐漸發展變化的。在民主啟蒙時期,人民只要求取之于民的部分能有所限度,超過限度,人民有權拒絕。至于取之于民的部分如何花費,人民就不過問了。隨著社會的發展和民主意識的增強,人民逐漸要求一切取之于民的,必須用之于民,不按照人民意志來使用,人民就要求他負政治責任;隨著社會的再進一步發展和民主權力的進一步增長,人民又要求一切取之于民的,必須經濟而有效地用之于民。用于民而不經濟、用于民而沒有達到人民預期的效果,政府仍要負責任。

受托責任最初表現為一種道德責任,是原始社會政治、經濟、文化的集中表現;在奴隸社會和封建社會,受托責任主要表現為一種經管責任;在現代,受托責任主要表現為政治責任。取之于各種委托人的資金、資源,必須經濟有效地使用,使用而不經濟、使用而沒有達到委托人預期效果,受托人仍要負責任。受托責任意識實質上是個民主意識。民主是現代會計的實質,會計是現代民主的表象;民主是現代會計的目的,會計是現代民主的手段。

民主決定責任,責任決定會計。

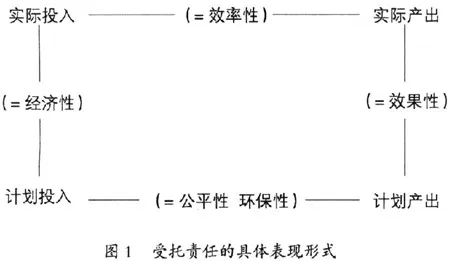

受托責任的具體表現形式就是經濟性(economy)、效率性(efficiency)、效果性(effectiveness)、公平性(equity)和環保性(environment)。經濟性是以最低費用取得一定質量的資源,是實際所耗費資源與計劃所耗費資源之比;效率性是確保以最小的資源投入取得一定數量的產出,或從一定的資源投入中,力爭取得最大產出,是實際所耗費資源與實際所得收益之比;效果性是確保一定的經濟活動實現預期目標,是實際業績與計劃業績之比;公平性是投入資源的社會影響、社會秩序的穩定,環保性是對自然資源的有效利用和生態環境的有效維護,是計劃所耗費資源與計劃業績之比。其中,經濟性、效率性和效果性是手段,公平性和環保性是最終目的。

六、如何完成受托責任

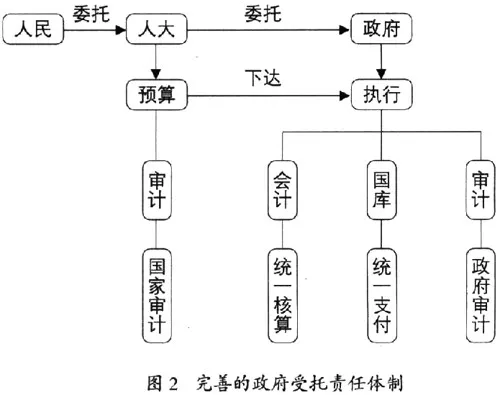

楊先生認為:建立完善的政府受托責任體制是完成受托責任的根本保證,包括預算管理體制、會計管理體制、審計管理體制和國庫管理體制。預算負責向政府規定并下達受托責任;會計負責記錄并控制受托責任的完成,對其進行認定;審計代表人民對受托責任完成情況進行重新認定;國庫負責統一執行因受托責任而發生的出納工作。

國家要建立強有力的預算管理體制,一定要在廣大干部中間從上到下樹立起強烈的預算概念。預算作為國家的一個重大法案,一經民意機關通過,必須公布于眾,必須得到不折不扣的執行。各級政府所有收支都必須納入政府預算,要徹底清除一切預算外收支,徹底發揮預算代表人民的監督作用。預算是政府受托責任體系的基礎,是人民對政府、對各單位的受托責任的下達書,一經下達,則必須遵辦、辦而不成、辦而不力、辦而費用大、效果差,政府和各單位就必須負責。預算的編制與執行必須要堅持“三增三節”原則:增產節約、增收節支、增銷節資。其關鍵和重中之重,節約投資、提高投資報酬率,而不是擴大投資,搞“資海戰術”。

會計是受托責任體制的核心,其作用是記錄和監督、決策和控制。為保證會計信息的真實、可靠,必須實行財賬分權制度:企業領導人要尊重會計的賬權,會計尊重企業領導人的財權。各級政府應設立專門機構,對會計人員進行統一管理,使任何單位的任何會計人員都不由單位負責人任免、調遣、考核,會計人員的帽子、房子、票子、兒子都不依賴單位負責人來安排,才能使會計人員的腰桿子挺起來,徹底實現“會計獨立”、“超然主計”,徹底改變“頂得住的站不住,站得住的頂不住”的局面。

審計是受人民委托,對責任人完成受托責任情況進行的認定。審計要保持獨立性,排除各種干擾。政府自己用錢、自己審計,是無法昭信于民的。把國家審計機關設在民意機關之下,是各國的慣例。因為民意機關是責任的托付人,由托付人自己來審計托付責任的完成情況,自然最合理、最放心,也最能增加政府工作的透明度和公信力。

國庫的作用在于按照預算,統一收支國家的歲出歲入。歲出,憑經過審計機關會簽的撥款通知書;歲入,憑經過審計機關會簽的繳款通知書。沒有預算的依據,不經審計機關會簽,國庫不能執行任何收支。任何人、任何機關不得越雷池半步。筆者根據楊先生的學術思想,繪制出圖2:

七、怎樣做人

楊先生說:“對于一個懂得起碼做人道理的人,一個對受人之托的事有起碼責任感的人,不問這種責任感是出于道義自覺或法律強制,他都必須盡最大忠誠、最大努力去完成托付任務,他懂得這樣做,而且必須做到。如果不這樣做,或做得不好,只說明這個人是不能托付之人,不能信賴之人,不掉腦袋也掉品格”。

楊先生還教導我們:“人生到底應該怎樣來度過才算有價值?會計上資不抵債要破產,我想人的一生中,如果奉獻不抵享受,恐怕也只能算是一個破了產的沒有價值的人,一個道德上有問題的人,一個人格不高尚的人”。

“我們的人民公仆缺少對國家、對人民的起碼受托責任感,以“交學費”的名義在進行各種各樣的改革,只掌決策之權,不擔后果之責,以至于浪費、貪污、以權謀私之風盛行,使一切對社會主義寄予殷切希望的善良之人痛心疾首。我們的人民公仆應該樹立起強烈的受托責任意識,全心全意為人民服務,低頭“向下”對人民負責,而不是一味昂首“向上”對領導負責。今后是應該以受托責任完成情況來考核我們從上到下一切人民公仆為主的時代了”。

八、經典語錄

1.天下未亂計先亂,天下欲治計乃治。

2.未有經濟發達的國家而二計不發達的;亦未有二計不發達的國家而經濟能發達的。

3.得控則強,失控則亂,無控則亡。

4.國運隆否,系乎二計,二計既臧,國乃富強。

5.博學于文,有容乃大;行己為恥,無欲則剛。●

【參考文獻】

[1] 沈如琛選編: 《楊時展論文集》 [M]. 北京企業管理出版社, 1997.