新所得稅準(zhǔn)則與舊制度比較分析

2008-12-29 00:00:00邵理銀

會(huì)計(jì)之友 2008年4期

【摘 要】 本文以《企業(yè)會(huì)計(jì)準(zhǔn)則第18號——所得稅》為例,對比分析了我國新舊所得稅會(huì)計(jì)準(zhǔn)則在制定準(zhǔn)則時(shí)所依據(jù)的基礎(chǔ)觀念、所得稅會(huì)計(jì)差異的分類、所得稅會(huì)計(jì)方法、財(cái)務(wù)報(bào)表列報(bào)與披露等方面的主要變化及產(chǎn)生差異的原因,并對新準(zhǔn)則的優(yōu)勢作了簡要評價(jià)。

【關(guān)鍵詞】 所得稅; 遞延所得稅; 收入費(fèi)用觀; 資產(chǎn)負(fù)債觀

一、新所得稅準(zhǔn)則與舊制度的差異

(一)制定準(zhǔn)則所依據(jù)的基礎(chǔ)觀念不同

為保證會(huì)計(jì)準(zhǔn)則體系的邏輯一貫性,國家特定時(shí)期會(huì)計(jì)準(zhǔn)則的制定,都要遵循一定的概念基礎(chǔ),以特定的會(huì)計(jì)理念為指導(dǎo)。在會(huì)計(jì)準(zhǔn)則制定過程中,存在著兩種不同的理念——資產(chǎn)負(fù)債觀和收入費(fèi)用觀。資產(chǎn)負(fù)債觀和收入費(fèi)用觀原本是計(jì)量企業(yè)收益的兩種不同理論。資產(chǎn)負(fù)債觀基于資產(chǎn)和負(fù)債的變動(dòng)來計(jì)量收益,因此只有當(dāng)資產(chǎn)的價(jià)值增加或是負(fù)債的價(jià)值減少時(shí)才會(huì)產(chǎn)生收益;而收入費(fèi)用觀則通過收入與費(fèi)用的直接配比來計(jì)量企業(yè)收益。按照收入費(fèi)用觀,會(huì)計(jì)上通常是在產(chǎn)生收益后再計(jì)量資產(chǎn)的增加或是負(fù)債的減少。按照資產(chǎn)負(fù)債觀,企業(yè)的收益是當(dāng)期凈資產(chǎn)的凈增加額。資產(chǎn)負(fù)債觀即是指準(zhǔn)則制定者在為某類交易制定會(huì)計(jì)準(zhǔn)則時(shí),總是首先定義并規(guī)范由該類交易產(chǎn)生的相關(guān)資產(chǎn)和負(fù)債或其對相關(guān)資產(chǎn)和負(fù)債造成影響的確認(rèn)和計(jì)量,然后根據(jù)所定義的資產(chǎn)和負(fù)債的變化來確認(rèn)收益。相反,收入費(fèi)用觀則要求準(zhǔn)則制定者在制定準(zhǔn)則時(shí),關(guān)注收益表要素的定義,把收益的確認(rèn)和計(jì)量作為準(zhǔn)則規(guī)范的首要內(nèi)容,資產(chǎn)和負(fù)債的定義、確認(rèn)和計(jì)量成為收益確定的附屬品。

我國新頒布的所得稅會(huì)計(jì)準(zhǔn)則,秉持資產(chǎn)負(fù)債觀,以暫時(shí)性差異取代時(shí)間性差異,采用資產(chǎn)負(fù)債表債務(wù)法,首先確認(rèn)遞延所得稅資產(chǎn)和負(fù)債,進(jìn)而由其變動(dòng)來確定當(dāng)期所得稅費(fèi)用,認(rèn)為只要資產(chǎn)和負(fù)債的會(huì)計(jì)核算符合真實(shí)公允原則,所得稅費(fèi)用會(huì)計(jì)信息自然真實(shí)可靠。新的所得稅準(zhǔn)則規(guī)定只能采用資產(chǎn)負(fù)債表債務(wù)法,體現(xiàn)了其站在未來現(xiàn)金流量凈增加額的角度,遵照資產(chǎn)負(fù)債觀,旨在真實(shí)體現(xiàn)資產(chǎn)和負(fù)債的未來可收回金額,真實(shí)公允地反映企業(yè)資產(chǎn)和負(fù)債未來能為企業(yè)帶來的實(shí)際的現(xiàn)金流。

(二)所得稅會(huì)計(jì)差異的分類不同

所得稅計(jì)算的應(yīng)納稅所得額是以稅法為依據(jù),而會(huì)計(jì)利潤要依據(jù)會(huì)計(jì)標(biāo)準(zhǔn)計(jì)算。由于稅法和會(huì)計(jì)標(biāo)準(zhǔn)不同,導(dǎo)致應(yīng)納稅所得額和會(huì)計(jì)利潤不一致,二者之間的差異就是所得稅會(huì)計(jì)差異。舊制度基于收入費(fèi)用觀,將差異分為永久性差異和時(shí)間性差異兩種,而新準(zhǔn)則是基于資產(chǎn)負(fù)債觀,以暫時(shí)性差異的概念取代了時(shí)間性差異。

(三)所得稅會(huì)計(jì)方法不同

在所得稅會(huì)計(jì)處理方法上,舊制度允許選用應(yīng)付稅款法或納稅影響會(huì)計(jì)法。選用納稅影響會(huì)計(jì)法時(shí),建議采用遞延法,有條件的企業(yè)也可以采用債務(wù)法(損益表債務(wù)法)。新準(zhǔn)則要求企業(yè)一律采用資產(chǎn)負(fù)債表債務(wù)法核算遞延所得稅。

二、新所得稅準(zhǔn)則與舊制度的實(shí)證分析

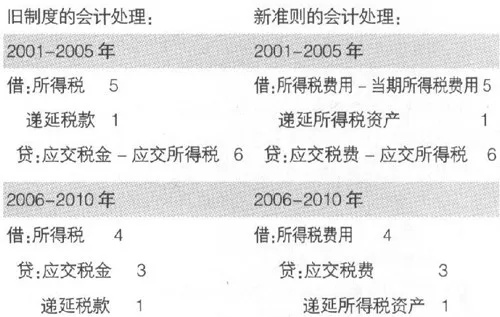

實(shí)例1:某項(xiàng)固定資產(chǎn)原值100萬元,會(huì)計(jì)采用5年,稅法是10年,不考慮殘值的影響,,假定適用稅率10%,相關(guān)資料如表1所示。

實(shí)例2:某企業(yè)2001年持有一項(xiàng)交易性金融資產(chǎn),成本為1000萬元,期末公允價(jià)值為1 200萬元,如計(jì)稅基礎(chǔ)仍維持1 000 萬元不變,該計(jì)稅基礎(chǔ)與其賬面價(jià)值之間的差額200萬元,2002年期末公允價(jià)值為1 300萬元,2003年期末公允價(jià)值為1 100萬元,即為應(yīng)納稅暫時(shí)性差異;2004年期末公允價(jià)值為900萬元,則產(chǎn)生可抵扣暫時(shí)性差異。假定稅率為10%。(見表2)

舊制度的會(huì)計(jì)處理:

對此舊制度沒有明確要求做賬務(wù)處理,也沒有對資產(chǎn)的賬面價(jià)值和計(jì)稅基礎(chǔ)的差額作出規(guī)定。

新準(zhǔn)則的會(huì)計(jì)處理:

2001年確認(rèn)應(yīng)納稅暫時(shí)性差異200萬元;

借:所得稅費(fèi)用 30

貸:應(yīng)交稅費(fèi)-所得稅10

遞延所得稅負(fù)債 20

2002年確認(rèn)應(yīng)納稅暫時(shí)性差異100萬元;

借:所得稅費(fèi)用 40

貸:應(yīng)交稅費(fèi)-應(yīng)交所得稅30

遞延所得稅負(fù)債 10

2003年轉(zhuǎn)回差異200萬元

借:所得稅費(fèi)用 50

遞延所得稅負(fù)債 20

貸:應(yīng)交稅費(fèi)-應(yīng)交所得稅 70

2004年

借:所得稅費(fèi)用 60

遞延所得稅負(fù)債 10

遞延所得稅資產(chǎn) 10

貸:應(yīng)交稅費(fèi)-應(yīng)交所得稅80

三、新準(zhǔn)則對企業(yè)財(cái)務(wù)狀況和經(jīng)營成果的影響

新準(zhǔn)則要求企業(yè)將遞延所得稅資產(chǎn)和遞延所得稅負(fù)債分別作為非流動(dòng)資產(chǎn)和非流動(dòng)負(fù)債在資產(chǎn)負(fù)債表中列示,并且要求企業(yè)要對遞延所得稅資產(chǎn)的賬面價(jià)值進(jìn)行復(fù)核,如果未來期間很可能無法獲得足夠的應(yīng)納稅所得額用以抵扣遞延所得稅資產(chǎn)的利益,應(yīng)當(dāng)減記遞延所得稅資產(chǎn)的賬面價(jià)值。從我國企業(yè)實(shí)際情況分析,資產(chǎn)、負(fù)債的賬面價(jià)值與計(jì)稅基礎(chǔ)存在暫時(shí)性差異,進(jìn)而將產(chǎn)生遞延所得稅資產(chǎn)和遞延所得稅負(fù)債;按原會(huì)計(jì)制度,絕大部分企業(yè)采用應(yīng)付稅款法,不確認(rèn)遞延所得稅資產(chǎn)和遞延所得稅負(fù)債;執(zhí)行新準(zhǔn)則后,采用資產(chǎn)負(fù)債表債務(wù)法將產(chǎn)生遞延所得稅資產(chǎn)和遞延所得稅負(fù)債,從而影響企業(yè)的財(cái)務(wù)狀況。●

【參考文獻(xiàn)】

[1] 于曉鐳.新企業(yè)會(huì)計(jì)準(zhǔn)則實(shí)務(wù)指南與講解[M].機(jī)械工業(yè)出版社,2006.

[2] 鄭慶華,趙耀.新舊會(huì)計(jì)準(zhǔn)則差異比較與分析.經(jīng)濟(jì)科學(xué)出版社,2006.