航運業的“黑暗時期”

2009-03-10 06:49:38蘆瑤

物流 2009年1期

蘆 瑤

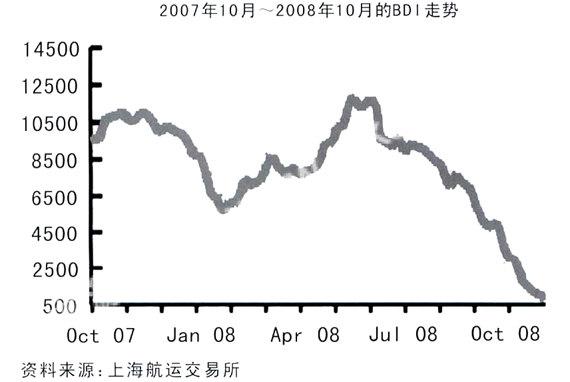

波羅的海綜合運價指數(BDI)出現“萬”到“百”的“坐過山車”走勢,全球航運業的泡沫正在破滅。

自上世紀30年代至40年初的“大蕭條”以來,全球金融市場一直保持相對的均衡態勢。然而,美國2007年爆發“次級貸危機”引發了一系列連鎖反應。航運業作為世界貿易的主要載體,在“金融海嘯”向實體經濟蔓延的危機關頭下,更難以求得自保。首先,美國、西歐全球兩大主要消費市場的貨物貿易需求垂直下滑,經營該航線的船公司由于無貨可運,只能封船拋錨,而某些航運公司的股價也紛紛“跳水”,給投資者造成了巨大的損失。一般來說,航運業具有一定的周期性,每年的10月正是國際大宗干散貨物和集裝箱出貨旺季,而2008年的10月成為航運業一路繁榮以來的黑暗時期。

從“萬”到“百”的巨變

用“坐過山車”形容BDI(波羅的海綜合運價指數)的走勢再也恰當不過。作為全球干散貨運價的“晴雨表”,BDI已經從2008年5月20日的歷史高點(11793點)落到了最谷底。從“萬”到“百”的巨變說明全球航運業繁榮時期所吹出的一個個泡沫正在破滅。從歷史來看,受惠于全球經濟的迅速增長,承運人難以抵擋巨大的贏利誘惑,大興造船使得訂單飛速增長,這給日后的衰敗埋下了隱患。只不過是這場突然襲來的金融危機讓航運市場提前進入“寒冬”,然而,此次調整的深度和廣度實在令人乍舌。

不過,在全球金融危機向實體經濟擴散的過程中,國際干散貨海運市場深幅調整已不可避免,中國在其間“扮演重要的角色”。一是全球經濟放緩以及中國經濟的高增長已出現拐點,對鐵礦石需求下降;二是在印度向中國鋼廠伸出橄欖枝”,簽訂長期供貨協議,有可能改變當前主要從巴西進口礦石的模式,逐步向印度傾斜;三是2009年至2010年間,航運市場將難以“消化”,大量新增運力。就散貨市場來說,預計2009年的情況將會更糟。據克拉克森市場研究部門的預計,2009年散貨市場將有約6100萬載重噸的新船運力投放,2010年將會有接近1億噸運力投放,兩者合計大約占全球現有干散貨船隊規模的41%,運力過剩將成為干散貨承運人最為頭疼的問題。

集裝箱航運喜憂參半

相對于干散貨海運市場,集裝箱運輸受美國金融危機影響的嚴重程度要稍小一些,但承運人仍然過著極其痛苦的日子。遠洋承運人歷來在運費的議價能力上非常薄弱,加之與托運人討價還價的“籌碼”并不是很多,因此喪失了很多盈利的機會。雖然在一年前,遠洋承運人在“亞洲—歐洲”航線貿易創造了令人稱奇的利潤業績,但在金融市場低迷的拖累下,海運運費不斷下滑,遠洋承運人的利潤持續萎縮。

考慮到全球經濟環境影響著地區貿易供需的平衡,對行業的預期往往就成為航運未來市場走向的重要因素。不容置疑的是,從目前來看,全球經濟恢復還遙遙無期,悲觀的行業預期也將會進一步“侵蝕”運費,不過也有反例,東向跨太平洋航線上的運費竟然在目前不利的經濟環境下逆勢走高,這還得多虧“浮動燃油附加費”措施的及時到位;并且,“亞洲—歐洲”航線周邊地區經濟在2007年的持續增長也助推“跨太平洋”和“跨大西洋”航線貿易的增長,緩解了經濟大環境所帶來的負面影響。

但是,全球“從北往南”的航線貿易出現了運力過剩的問題,運費不斷下滑。隨著大型船舶的相繼交付,船隊規模逐漸超過貨運需求。雖然從歷史數據來看,“亞洲到歐洲”和地中海貿易增長、信貸緊張以及部分新船訂單撤消吸收了很大一部分的新進市場運力,但遠洋承運人“滯后”的船隊部署戰略使地區貿易的努力化為云煙,如何在不拆船的條件在全球合理部署船隊,以盡可能提高集裝箱使用率成為遠洋承運人急需解決的難題。

事實上,在“次級貸危機”爆發之后,集裝箱運輸市場在2007年就已對市場進行結構性調整,并隨著時間推移逐漸擴大。如“亞洲到南美”上的部分運力向“亞洲到歐洲”航線上轉移。不難看出,整個市場的喜憂參半。

船公司在做什么

根據國際貨幣基金組織最新報告預測表明,2008年全球經濟增長率為3.75%,到2009年將放緩至2.2%:其中,發達經濟體2009年的增長為一0.3%,新興經濟國家和發展中國家的增長為5.1%。物流行業的繁榮程度是經濟發展的一個重要表現。在全球經濟放緩這一大背景下,貿易量、需求量都不同程度地下滑,并同時導致消費者和投資者信心不足,這給航運業帶來了很大的沖擊。為了緩解這次“金融海嘯”所帶來的影響,各家船公司紛紛“發揮想象力”,使出渾身解數。如在長途運輸航線上減速,既可以節省燃油成本,同時又可以緩解運力過剩帶來的壓力;開拓新興市場,如在沿海開辟支線、近洋航線;退租、出售、撤銷新船訂單以及提前拆除那些船齡較大的船舶等,有的甚至采取所謂‘抱團取暖”的策略。

然而,有些船公司仍舊采取比較老套的方法,通過裁員、精簡部門來降低經營成本。如航運巨頭馬士基集團就在10月底關閉了位于廣東的馬士基信息處理有限公司,并計劃在2009年上半年前逐步遣散或轉移該中心700多名員工。或許是在經濟低迷下一種不得已卻最有效的選擇。

另外,2008年11月馬士基也開始暫停AE8航線,這樣每周將減少7600個標準箱的運力。同時,連接AEI和AE10航線,以全面覆蓋AE8航線上的所有停靠港口,進一步調整AE3、AE6和AE11這三條連接亞洲和地中海的航線,以擴大這兩個地區間的直達港口覆蓋范圍。

除上述整合航線的措施外,馬士基航運還采取了諸如優化船期表,和其他船公司共享運力,提高港口操作效率,實現經濟化航行等調整措施。

據了解,在過去的三十年中,全球集裝箱航運業基本是以每年10%的速度增長。在行業最不景氣的時候,增長率在4%左右;而在最繁榮的時候,增長率可達兩位數。馬士基估計2008年增長率為5%-6%:而2009年,增長率將會下探新低。

據馬士基集團半年報顯示:2008年上半年公司純利潤約為24.5億美元,同期增長58%,其中,集裝箱業務仍然是對集團收入貢獻最大的單項業務。該業務收入同比增長15%,盈利7300萬美元,而在2007年同期集團損失約2.19億美元。不過在扣除船舶出售等一次性收入后(3.27億美元),集裝箱業務的賬面仍然虧損。馬士基的“斷臂”只不過是全球金融危機下航運業嚴重受挫的縮影,而許多中小船公司的生計現狀可想而知。

2009年對于馬士基來說將充滿挑戰。2009年,馬士基不會接收新船導致運力增加,將盡全力保持公司現有業務的競爭力。

另外,新世界聯盟(美國總統輪船、韓國現代商船和日本商船三井)也調整策略,合并航線、將

“亞—歐”航線上的運力削減兩成;而CKYH聯盟(中國遠洋、日本川崎汽船、臺灣陽明海運、韓國韓進海運)也將停開旗下部分線路較長的航線:不過,中國“國字號”大型船公司顯得更為樂觀,秉承“現金為王”思路的中國遠洋甚至拋出其“買魚理論(買早魚貴,臨近快收市時買魚才便宜)”,手握數百億的巨額現金等待抄底,而中國外運也表示,從公司經營來看還是非常健康的,現金較為充足,各種業務互補性也很強,能夠應付目前的危機。

由此來看,面對市場風云突變,各路船公司也是各顯神通。但是有一點可以肯定,如果儲備不足、戰略失誤,就可能很難渡過這次危機。任何一次市場的波動都是重新洗牌,必然有公司出局。

中國的機遇

就目前來看,此次“金融海嘯”波及了歐美和亞洲,唯有中國的經濟仍然相對穩健。波羅的海國際航運公會主席道出了其中部分緣由:“中國的金融體系健康而穩健,并且政府也采取一系列財政貨幣措施刺激內需,如同美國用拉動本國內需成功扭轉了上世紀30年代的經濟大蕭條一樣,中國的內需市場將成為本輪航運業重新啟動的重要動力。”同時,中國政府“4萬億財政”、大幅降低利率等促內需措施將會撬起基礎物流設施、企業上的投資。

事實上,應該辯證地來看待中國所面臨的可能機遇與挑戰,因為盡管在這次“金融海嘯”中,中國金融行業經受住了沖擊,但是中國航運業卻未能完全獨善其身。以港口業為例,前三季度,我國規模以上港口完成貨物吞吐量44.7億噸,同比增長14.4%。其中,外貿貨物吞吐量完成15億噸,同比增長11.2%,增幅比上半年下降0.2%;集裝箱吞吐量完成9448萬TEU,同比增長14.9%,增幅比上半年回落2.2%。可以說中國既擁有機遇,又承載很多壓力。也許在危機面前,抓住可能機遇是扭轉形勢的最佳辦法。

干散貨市場的“引擎”。可以看到,在本輪航運市場的危機中,干散貨運輸市場的下滑尤為嚴重。如何恢復干散貨貨運市場的發展,也成為如何啟動下一輪航運業增長的關鍵。在新興國家之中,中國以其龐大的市場吸引了大部分的目光。中國不僅是全球最大的鋼材出口國和最大的大豆進口國,而且也是煤炭、鐵礦石等原材料主要進口國。比如說,隨著中國近年來煤炭出口量減少,進口量增加,這使得臨近的日本、韓國不得不延長自己的煤炭進口航線,遠距離進口煤炭,從而大大推動亞洲地區的航運業發展。

考慮到此次國內的促內需措施中涵蓋大量的基礎設施建設計劃,無疑將增大對鋼鐵、煤炭、水泥等干散貨需求,光靠國內自給是很難解決的,因此,中國市場將有可能成為全球干散貨市場的“引擎”。

人民幣貶值的機遇。近日,人民幣結束長達三年之久的升值趨勢,匯率開始走軟,這對于國內的出口行業和運輸業將會有帶動作用。此前,人民幣長期升值趨勢吞噬了一些企業部分利潤。人民幣貶值意味著將刺激不斷萎縮的紡織服裝、電子電器、玩具鞋帽、家具建材及工程機械等出口。結合近期國家相繼出臺4萬億投資拉動內需、大幅降低利率等一系列刺激經濟增長政策的出臺,對恢復出口企業特別是紡織企業和玩具業的信心具有重要作用。一旦出口活躍,中國國內的集裝箱航運市場和港口行業也將會有所好轉;同時,人民幣貶值對中國造船行業來說可謂是利好中利好,因為造船合同為長期合同,鋼材價格及匯率對行業毛利率影響較大。考慮市場對短期人民幣貶值的預期,國內的造船行業將可能會迎來一絲“溫暖”。

抄底機遇。從歷史上來看,每次金融危機爆發都是行業整合的最佳時機。然而,當多數企業正在危機中痛苦掙扎中,少數企業將此時作為擴張的機遇,不過其中的風險是難以預測的。有專家提議,此次金融危機帶給航運業一個調整期,而中國在油運、液化氣運輸等專業運力上一向“跛腿”,是否能在危機中趁機低價并購,增強運力以實施國人向往的“國油國運”戰略。另外,一些“國字號”航運、碼頭企業也手握資金,伺機抄底。如中國遠洋準備在未來行業低潮時期收購一些優質的航運企業;而中國海運也希望充分利用這一輪經濟調整的有利時機,繼續推進結構調整,提高行業集中度,尤其是沿海的煤炭運輸。除此之外,在國內港口行業當中,上海港主動應變,在不利的外部環境面前更加堅定不移地推進長江戰略、東北亞戰略和全球戰略,同時采取“出國門買碼頭”戰略,編制全球網絡。事實上,上港集團已從馬士基手中購得比利時澤布呂赫港口碼頭40%股權。

(蘆瑤上海海事大學)