巨災風險保險的國際經驗與借鑒

2009-07-15 09:54:02崔澤園

經濟師 2009年6期

崔澤園

摘 要:文章通過對日本、西班牙等發(fā)達國家巨災保險制度的分析,指出了我國巨災風險保險體系建設的不足與差距。對我國巨災保險市場現(xiàn)狀的分析顯示,我國巨災保險市場存在著巨大的保險需求和有限的制度供給之間的矛盾,解決巨災保險市場供求失衡的矛盾需要在政府的主導下、在法律體系完善的前提下、構建政府與商業(yè)性保險公司共同運作的巨災保險體系,從而實現(xiàn)制度供給的增加。同時,完善金融制度改革,為巨災保險基金、巨災風險債券的設立和發(fā)行創(chuàng)造良好的外部環(huán)境。

關鍵詞:巨災保險 國際經驗 巨災保險基金 巨災保險債券

中圖分類號:F840.4 文獻標識碼:A

文章編號:1004-4914(2009)06-173-02

我國是一個巨災風險高發(fā)的國家,地震、洪水、冰雪等惡劣自然災害往往會對國家經濟和居民家庭造成較為嚴重的破壞。據(jù)聯(lián)合國的有關統(tǒng)計顯示,20世紀全世界54次嚴重的自然災害中,有8次發(fā)生在我國,其中,地震、洪水和臺風對我國經濟造成的損失最為嚴重。僅以地震為例,上個世紀發(fā)生在我國的六級以上的破壞性較為嚴重的地震共650多次,造成59萬人死亡、1000余萬間房屋損毀,數(shù)億人受傷,直接經濟損失高達數(shù)千億元。1976年的唐山大地震和不久前的汶川大地震更是對我國經濟造成了難以估量的損失。

這些巨大的自然災害對一個國家的經濟增長的平穩(wěn)運行具有十分強烈的沖擊作用,在不可避免的自然災害發(fā)生之后,對受災地區(qū)的重建和恢復無疑需要政府各部門的大力支持,特別是巨災發(fā)生之后金融部門的救濟參與機制將有力地促進受災地區(qū)的恢復和生產。但從我國最近一段時期自然災害發(fā)生之后金融部門的表現(xiàn)來看,與發(fā)達國家相比,我國似乎缺乏一個有效的金融救濟保障制度體系。

一、發(fā)達國家對巨災救濟的金融支持

從世界范圍內來看,發(fā)達國家由于其完善的法律體系和發(fā)達的金融制度,他們對重大的自然災害多已形成了一整套完善的金融保障體系。現(xiàn)分別以日本和西班牙為例來分析這些國家關于巨災風險的處理。

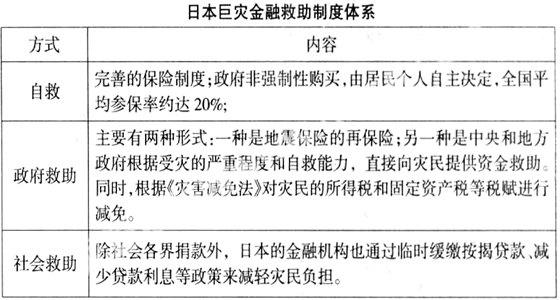

由于處于環(huán)太平洋地震帶和四大板塊的接觸帶,日本是一個地震、颶風等自然災害頻發(fā)的國家,經過長時間的探索,日本政府通過立法及相關政策建立了一整套較為完善的災后重建體系。日本的巨災救助體系可以大致分為自救、政府救助和社會救助三大部分,其中以自救和政府救助為主,社會救助為輔。巨災損失的防范主要通過保險和再保險來實現(xiàn)。日本農業(yè)保險由區(qū)域性農業(yè)共濟組合經營,采取強制性保險和自愿保險相結合的方式,政府通過提供部分經費和再保險,構筑全國農業(yè)保險體系。一般情況下,首先由民間的保險相互會社即市、鎮(zhèn)、村農業(yè)共濟組合和都、道、府、縣農業(yè)供給組合聯(lián)合會經營農業(yè)保險業(yè)務,然后再由中央政府通過農業(yè)再保險特別會計賬戶和國家保險協(xié)會等渠道為其提供再保險。國家通過立法對主要的關系國計民生和對農民收入影響較大的農作物和飼養(yǎng)動物實行法定保險,農戶參加保險僅承擔很少一部分保費,大部分保費由政府承擔。

同時,日本政府針對嚴重的自然災害,在其重建過程中建立了一個專門的重建基金,重建基金分為兩類:一是基本基金,主要由政府投入,主要是建設基礎設施和基本的公共設施項目;二是投資基金,其主要是商業(yè)性項目。

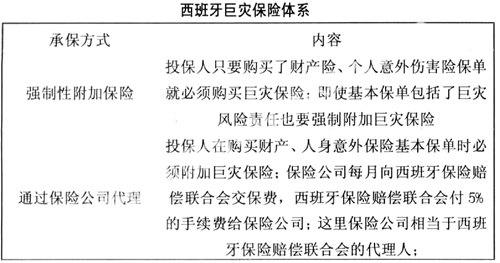

與日本濃重的政府主導型的巨災救助模式不同,成立于1940年的西班牙巨災保障體系在1990年之后其巨災保障就開始以法律為基礎、以保險的方式由西班牙保險賠償聯(lián)合會來運作。該聯(lián)合會是一個向財政部負責的獨立法人,其有自己的資產,經營受私法管轄。巨災保險費率由協(xié)會確定(一般為0.9%-19.5%),并實行10%的免賠(對特大災害免賠率可提高到15%)。巨災保險的保費由保險公司在銷售普通保單(包括財產保險、營業(yè)中斷險、機動車輛損失險和人身意外保險)時收取,然后轉交聯(lián)合會,保險公司收取5%的手續(xù)費。而聯(lián)合會的賠付能力由國家擔保。

比較日本、西班牙關于巨災保險的有關規(guī)定不難看出,它們關于巨災保險的設計具有明顯的強制性,國家以法律的形式明確規(guī)定了巨災保險的性質,同時,國家建立巨災保險基金,通過擴展基本保險責任的方式銷售巨災保險,利用多種渠道分散巨災風險。

二、中國巨災保險的發(fā)展與現(xiàn)狀

我國的保險業(yè)務自新中國成立起就一直受到政府的高度關注,巨災金融保險的發(fā)展也是隨著我國經濟金融體制改革的發(fā)展而演變,我國巨災保險制度的建設與發(fā)展可以大致分為以下幾個階段:

從1951年中央人民政府做出《關于實行國家機關、國營企業(yè)、合作社財產強制保險及旅客強制保險的決定》到1959年我國全面停辦國內保險業(yè)務,這一簡短的時期可以認為是我國巨災金融保險的嘗試期。1951年,在政務院做出《關于實行國家機關、國營企業(yè)、合作社財產強制保險及旅客強制保險的決定》之后,在中國人民保險公司的具體推動下,1952年底,我國廣大農村地區(qū)大多數(shù)都辦理了保險,其中,一些業(yè)務中已經包含著地震、洪水、暴雨等形式的巨災農業(yè)保險;除此之外,一些地區(qū)還開展了以農作物和牲畜為對象的農業(yè)保險,為農業(yè)生產提供價值風險保障。

1980-1995是我國巨災保險業(yè)務的恢復時期,國家從金融制度上保證了對巨災保險的制度供給。這個時期,我國保險公司開展的財產保險、機動車輛保險、船舶保險、貨物運輸保險的責任范圍均包含了洪水、地震等巨災風險,同時,居民家庭財產保險、農業(yè)生產安全的保障范圍中也包括了各類巨災風險。但1995年之后,我國保險業(yè)監(jiān)督管理機構從控制和防范保險公司經營風險的角度出發(fā),停辦了地震等一些巨災保險業(yè)務,我國保險企業(yè)提供的各類企業(yè)和家庭財產保險中均將地震風險列為除外責任。至此,我國改革以來對巨災保險的試點流產。

與日本、西班牙等發(fā)達資本主義國家成熟的巨災風險保險體系相比,我國目前關于巨災風險的保險建設可謂一片空白,一系列巨大自然災害發(fā)生后的金融支持幾乎不見巨災保險的蹤影。2008年我國南方雨雪冰凍自然災害所造成的直接經濟損失高達1500億元,但雪災保險賠償?shù)谋嚷噬胁蛔阒苯咏洕鷵p失的1.1%,這與發(fā)達國家60%-70%的保險賠償比例形成了鮮明的對比。巨災保險的制度供給嚴重不足。各財產保險公司所提供的各類險種中只是在部分險種——如企業(yè)財產綜合險、家庭財產綜合險、機動車輛險等——對雷擊、暴風、暴雨、洪水、海嘯、地陷、泥石流等巨大自然災害所引起的保險標的損失進行賠償,巨災之后保險賠付的損失微乎其微。巨災之后損失的恢復幾乎完全依賴于國家財政和民間捐助,政府成為隱性的巨災“最終保險人”。那么,什么原因導致了我國巨災保險制度供給的嚴重不足?

首先,從日本、西班牙等發(fā)達國家關于巨災保險的制度設計來看,巨災風險的保險需要較為嚴謹?shù)姆审w系的支持,而我國恰恰缺少這些強制性的保險法律制度。以美國的洪水保險制度為例,和我國巨災金融救助的發(fā)展相似,早些時期,美國洪水災后的恢復手段也是主要以聯(lián)邦政府的救濟為主,因為巨災保險存在的可供性和成本負擔往往使巨災保險的供給產生沖突,直到美國政府介入,以立法的形式,依靠私營保險公司,通過商業(yè)手段才逐步建立起巨災保險制度。巨災保險制度的建立改變了美國政府在以往巨災風險救濟中的角色,政府明確地展示其風險最終承擔者的位置,而有條件的社會個體成為風險的第一承擔者,使巨災保險成為幫助社會個體轉移或分散風險的平臺。但目前,我國巨災風險的救助仍然停留在政府救濟的層面,國家財政成為風險的直接承擔者。

其次,巨災保險產品的開發(fā)、設計和評估發(fā)展滯后。一般地,傳統(tǒng)的保險產品的開發(fā)和設計依賴于大數(shù)定理,但巨災風險的發(fā)生則屬于小概率事件,面臨的不確定性極大,這與傳統(tǒng)保險產品的設計相悖。同時,開發(fā)巨災保險產品,需要建立在對自然災害風險進行科學評估的基礎上,但我國到目前為止關于自然災害損失的數(shù)據(jù)庫和風險分析模型尚不具備;對地質、地理、氣象、土木工程等多學科專業(yè)技術知識素養(yǎng)高的技術人才的缺乏也制約了巨災保險產品的開發(fā)。

最后,國家相關配套政策措施缺失。從發(fā)達國家巨災保險的經驗來看,單純的依靠商業(yè)保險似乎不足以支持巨災保險的開發(fā)與拓展。政府應在巨災保險的制度供給中提供充足的扶持政策與措施,目前我國在巨災風險基金、再保險、巨災風險證券化等方面還沒有任何制度安排,一旦巨災風險發(fā)生,保險公司將不得不獨自承擔風險和損失,缺少有效轉移和分散風險的渠道。

三、建立我國巨災保險制度的建議

在2006年6月出臺的《關于保險業(yè)改革發(fā)展的若干意見》中,我國政府明確表示要構建國家財政支持的巨災風險保險體系。由此,建國以來幾度停廢的國家巨災風險保險制度開始重新建立。但國家巨災風險保險制度的建立是一項復雜的系統(tǒng)性工程,而不僅僅是一個巨災保險產品的開發(fā)和設計,需要政府、法律、保險等各行業(yè)部門的協(xié)調與合作。

第一,盡快建立和完善相關法律制度,為巨災保險制度的建立提供法律基礎。目前,美國、日本以及歐盟等發(fā)達國家均在政府的主導下通過巨災保險立法的形式建立了較為完善的巨災風險保險制度,將巨災保險規(guī)定為強制性險種。如美國國會早在1938年就通過了《農作物保險法》,并依法組建了美國聯(lián)邦農作物保險公司。1973年,美國國會通過《國家洪水保險法》,1980年美國聯(lián)邦政府決定將農作物保險項目作為主要的災害救援形式,擴大保險覆蓋的作物種類和地區(qū),通過私營公司銷售保險單,并提高了保費率的補貼水平,補貼達到保費的30-96%。1994年美國聯(lián)邦政府又頒布了《農作物保險改革法》,建立了新的巨災風險保障機制(Catastrophic Risk Protection)。與美國相似,日本政府在1966年頒布了《地震保險法》,強制性地要求住宅必須對地震、火山爆發(fā)、海嘯等自然風險投保。法國國會于1982年通過了《自然災害保險補償制度》。與發(fā)達國家這些完善的立法相比,我國巨災保險的立法方面尚是一片空白。政府應首先通過國家立法,確立巨災保險的政策性金融地位,在法律上明確巨災保險的強制性質。

第二,加強政府在巨災保險制度建立中的作用。從世界范圍來看,無論巨災保險采取什么樣的模式,但都離不開政府的支持。目前,在巨災保險市場中各國政府主要有三種參與模式:放任模式、主導模式和協(xié)作模式,政府分別在其中充當局外人、主導者和協(xié)作者的角色。在放任模式中,政府充當著局外人的角色,由商業(yè)保險公司提供巨災保險,如挪威和英國;在主導模式中,政府扮演著主導者的角色,巨災保險由政府直接提供,如日本和法國;而在協(xié)作模式中,政府充當著協(xié)作者,政府、商業(yè)保險公司共同組成一個巨災保險管理機構,保險公司負責巨災保險的商業(yè)化運作,政府負責提供政策支持、建立國家巨災準備金等,如土耳其。從當前巨災救濟的實際來看,我國巨災風險的救助和恢復實際上是政府在發(fā)揮著主導性的作用,而商業(yè)性保險公司似乎并沒有在災后重建中找到自己的位置。因此,綜合各方面的因素考慮,以市場增進為目的的政府協(xié)作模式可能更有利于我國巨災保險制度作用的發(fā)揮。

第三,加快金融體制改革,為巨災保險制度的建立創(chuàng)造外部環(huán)境。從目前的現(xiàn)實來看,我國巨災保險市場的一個突出的問題在于巨大的保險需求與有限供給之間的矛盾,對此,國外同行通過巨災風險的證券化有效地緩解了這一矛盾。具體地,我國可以通過設立巨災保險基金,以政府的保險基金為載體,發(fā)行巨災風險債券,將巨災風險轉移至資本市場,在更大范圍內分散風險。

參考文獻:

1.民政部民政事業(yè)發(fā)展統(tǒng)計報告,(2001-2005)

2.朱方興.加快構建我國巨災風險保險體系.中共太原市委黨校學報,2008(4)。

2.王祺.歐盟巨災保險體系建設及對我們的啟示.上海保險,2005(2)。

3.張拓.盡快建立健全我國巨災保險體系.銀行家,2008(04)。

4.劉傳銘.巨災風險證券化之巨災期權定價方法的分析與研究.天津大學博士學位論文,2004.

5.楊寶華.政府在巨災保險體系中的角色定位與作用機制,2008(2)。

(作者單位:山西省財稅專科學校 山西太原 030006)

(責編:鄭釗)