2月CPI、PPI雙降中國步入通縮?等

2009-08-14 09:28:20方寧

中國對外貿易 2009年3期

方 寧

國家統計局3月10日公布,2月份居民消費價格(cH)同比由上月上漲1.O%轉為下降1.6%,這是我國CPI自2002年12月以來的首次下降,同時也創自1999年6月以來的最大跌幅。工業品出廠價格(PPI)下降4.5%,降幅比上月擴大1.2個百分點,呈繼續下降態勢。

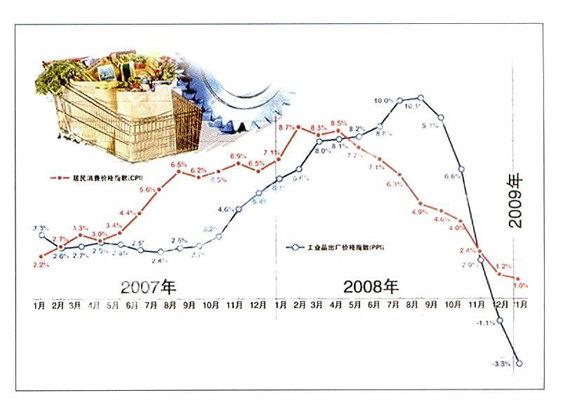

如何看待居民消費價格和工業品出廠價格的雙雙下降?這種下降是否意味著通貨緊縮?對此,國家統計局相關人士表示,本月GPI和PPI的雙下降,主要受國際市場初級產品價格顯著下降和一些特殊性因素的影響,還不能就此判定出現了通貨緊縮。

國家統計局認為,按照經濟學有關原理,通貨緊縮,顧名思義就是由于市場貨幣供應量不足引起的價格水平的下降。從我國情況看,在國家實施積極財政政策和適度寬松貨幣政策的作用下,市場貨幣供應量充裕,貸款大量增加,不存在通貨不足的問題。統計數據顯示,廣義貨幣(M2)增速連續兩個月持續回升,12月末與1月末同比分別增長17.8%和18.8%,達到2006年6月以來最高。金融機構新增貸款大幅增加,1月份新增貸款1.6萬億元,為歷史同期單月增加最多。從初步數據看,2月份新增貸款仍然超過1萬億元。

影響2月份價格雙雙走低的因素是多方面的,其中最重要的有兩個因素:

一是國際市場初級產品價格持續大幅下降對我國的傳導影響。受全球經濟增長繼續明顯下滑影響,國際市場原油、礦石、金屬等基礎性產品價格在年初短暫反彈后繼續低位振蕩,導致大宗產品進口價格明顯下降,帶動主要生產資料價格下降較多。2月份,國際市場上能源價格同比下降48.8%,降幅比1月份擴大3.4個百分點;非能源價格下降33.1%,擴大9.4個百分點;金屬和礦產品價格下降48%,擴大10.3個百分點,其中鋁價下降41.8%,銅價下降55.3%。

二是一些特殊性因素的影響。在我國,春節所在月份消費價格特別是食品價格明顯上漲已成一般規律。由于2008年春節在2月份,加之2008年春節前夕南方部分地區發生了嚴重的冰雪災害(2008年2月份冰雪災害導致當月CPI上漲1個百分點),而今年春節在1月份,又沒有災害影響因素,去年2月份的高基數,導致今年2月份居民消費價格同比漲幅明顯下降。據測算,2008年居民消費價格對2009年2月份的滯后影響大約為負2.5個百分點,也就是說,如果今年2月份價格保持在去年年底的水平不變,僅僅因為去年同月基數高的影響,2月份CPI同比將下降2.5%左右。

進一步從價格環比變動情況看,總體上PPI下降幅度呈減緩的趨勢。2月份PPI環比下降O.7%,降幅分別比2008年11月、12月和2009年1月縮小2.7、1.6和0.7個百分點。

CPI統計數據:

2月份,居民消費價格總水平同比下降1.6%。其中,城市下降1.9%,農村下降O.8%;食品價格下降1.9%,非食品價格下降1.2%;消費品價格下降1.5%,服務項目價格下降1.8%。從月環比看,居民消費價格總水平與1月份持平;食品價格上漲0.8%,其中鮮菜價格上漲4.O%,鮮蛋價格下降O.8%。

1-2月份累計,居民消費價格總水平同比下降O.3%。其中,城市下降0.6%,農村上漲0.3%;食品類價格上漲1.O%,煙酒及用品類價格上漲2.2%,服裝類價格下降2.5%,家庭設備用品及維修服務價格上漲2.4%,醫療保健及個人用品類價格上漲1.5%,交通和通信類價格下降2.8%,娛樂教育文化用品及服務類價格下降0.4%,居住類價格下降2.6%。

PPI統計數據:

2月份,工業品出廠價格同比下降4.5%,原材料燃料動力購進價格下降7.1%。

在工業品出廠價格中,生產資料出廠價格同比下降5.7%。其中,采掘工業下降17.4%,原料工業下降8.4%,加工工業下降3%。生活資料出廠價格同比略降0.4%。其中,食品類價格下降0.7%,服裝類與一般日用品類價格均上漲O.6%,耐用消費品類下降1.9%。

分品種看:

——原油出廠價格同比下降56.3%。成品油中的汽油、煤油和柴油出廠價格同比分別下降O.5%、26.4%和11.4%。

——化工產品價格類中,順丁橡膠價格同比下降33.6%,聚苯乙烯價格下降30%,滌綸長絲價格下降25.3%。

——煤炭開采和洗選業出廠價格同比上漲18.8%。其中,原煤出廠價格上漲18.7%。

——黑色金屬冶煉及壓延加工業出廠價格同比下降8.9%。其中,普通大型鋼材價格下降6.3%,普通中型鋼材下降11.1%,普通小型鋼材下降5.1%,中厚鋼板下降16.4%,線材價格下降14.7%。

——有色金屬冶煉及壓延加工業出廠價格同比下降25%。其中,鋁下降20.5%,銅下降43.6%,鉛下降38.1%,鋅下降40.6%。

此外,在原材料燃料動力購進價格中,有色金屬材料類、燃料動力類、化工原料類和黑色金屬材料類購進價格同比分別下降29.7%、10.9%、8.3%和6.3%。

1-2月份累計,工業品出廠價格同比下降3.9%,原材料燃料動力購進價格下降6.2%。

俄羅斯經濟或“翻版”亞洲金融危機

方舟

由美國引發的全球金融海嘯,禍延歐洲大陸,與國際金融市場關聯性有限的東歐市場也難逃被洗劫,東歐各國恐面臨10年來最嚴重的經濟衰退,可能成為海嘯第=波的“重災區”。

據香港《文匯報》報道,作為東歐最大經濟體的俄羅斯“命懸一線”,油價急跌、資金撤離、外債居高不下、貨幣大幅貶值,以及失業率趨升,已釀成政治、經濟及社會局勢動蕩的嚴峻局面,財政困境情況若持續惡化,恐將成為十年前東南亞金融危機的“翻版”,甚至令國家步入破產危機。

中國社科院俄羅斯東歐中亞研究所研究員李建民指出,在原料出口型經濟結構下,俄羅斯經濟長期與國際能源市場密切掛鉤。特別是國際原油價格,幾乎成為俄羅斯經濟的“命根”。十年來,國際油價高歌猛進,俄羅斯也賺得盆滿缽滿。俄政府一再強調自己是金融危機中的“避風港”、“安全島”。但隨著金融危機不斷擴散,國際市場石油需求銳減,油價大幅回落,俄羅斯經濟恐將陷入十年來的首次衰退。

據俄羅斯經濟發展部最新公布的數據顯示,去年俄國國內生產總值較上年增長5.6%,增速同比下降2.5個百分點。今年1月份俄國工業生產較去年同比減少16%,創15年來最大降幅。

對此,李建民認為,俄羅斯經濟走勢將與石油價格保持直接聯系。如果油價未來沒有太大波動,維持在每桶50美元,俄國就能夠取得收益,在外匯上生成進賬;如果油價恢復到70美元,俄國的債務風險壓力就會降低,有能力將經濟發展調整到良性循環狀態。

然而,世事豈能盡如人意,由于經濟形勢不佳,俄許多私有

企業出現債務到期難以償還的局面,債務危機可能拖垮整個金融系統。李建民指出,今年俄羅斯大概有1500億美元外債到期,銀行和企業沒有資金就只能靠政府償還。由于政府尚有能力承擔風險,雖然外債在短期內影響不大,但2011年可能會出現一個還債高峰。屆時債務償還方面能否應付得來,真的考驗俄羅斯的實力。

東歐其他國家同樣債臺高筑。據國際清算銀行的數據,截至2008年底,東歐國家的外債總額已超過1.54萬億美元,其中波蘭和捷克的外債占本國GDP的100%,匈牙利外債更是其GDP兩倍多。

中國不是挽救世界經濟的“功夫熊貓”

梅新育

面對記者“現在世界都寄望于中國經濟的增長來帶動世界走出金融危機的陰影,您對于中國在其中扮演的角色和作用怎么看”的提問,商務部部長陳德銘回答道:“我覺得中國確實比過去強大了,整個世界對我們的期望也高了。但是把我們捧得很高,把我們描繪成一個世界的救世主一樣,像‘功夫熊貓一樣能救世界經濟危機是夸大了,因為我們的責任和任務首先是做好本國的事情,我們中國經濟還能在今天穩定發展,那就是對世界經濟最大的貢獻。在這個過程中,我們也盡我們的力量,在貿易、投資方面跟世界多一些合作。”

作為近年來連續多年經濟增長最快的大國,作為全球經濟危機中相對境況最好的大國,外部對中國的期望正急劇升高,以至于任何一個中國現任和退任高官的話語都有可能遭到海外市場過度解讀。毫無疑問,作為一個負責任的大國,中國已經并將繼續為挽救世界經濟作出力所能及的貢獻,但中國只能以自己的方式去作出貢獻,不可能按照他人的要求起舞,更不用說有些人的要求實屬心懷叵測了。

人必先自救而后方能救人,中國貢獻的方式首先只能是維持國內經濟的持續較快增長,實現“保八”目標。假如一個擁有世界五分之,Z,口的國家也陷入危機,那就意味著世界經濟的極度沉淪;沒有這樣一個大國的經濟復蘇,就談不上世界經濟的復蘇。只有保持國內經濟穩定較快增長,中國才能通過進口、投資等渠道拉動世界經濟的復蘇,而正常的貿易和投資比危機救援更能帶動危機國家可持續的經濟復蘇。在這里,中國可以承諾的是,盡管我們會努力切斷危機從外部輸入的渠道,但提振本國經濟一定會采取更符合國際經濟規則的做法,而不會以鄰為壑,如同某些大國那樣訴諸赤裸裸的貿易保護主義,也不會如同某些中小國家那樣毫無顧忌地訴諸無限制的本幣貶值擴大出口。

在保持國內經濟穩定增長的基礎上,努力遏制全球貿易保護主義風潮,盡力擴大進口,避免重蹈1930年代《斯穆特一霍利關稅法》加劇危機之覆轍,這是中國能夠作出的第二大貢獻。在全球貿易保護主義風起云涌之際,中國派出百人規模的貿易投資促進團赴歐洲簽下上百億美元采購訂單,赴歐投資考察團也啟程在即,這樣的實際行動足以證實中國的誠意,中國更希望其他貿易大國能夠起而效仿自己的實際行動,而不是一邊清點中國的采購訂單,一邊或明或暗地舉起了貿易保護主義的大旗。

通過雙邊、區域和多邊框架向有關國家提供救援,這是某些西方人對中國期待最大的地方。雖然中國經濟絕對規模可能已在2008年超越德國躍居世界第三,但與美國差距仍大,更不用說人均GDP的差距了,指望一個發展中國家通過狹義的救援來挽救那么多發達國家的經濟,未免近乎天方夜譚。中國也不會像某些人那樣,送幾頂高帽、送幾句奉承話就能夠讓中國入彀。

不錯,中國會對符合自己標準的國家提供救援,但要想中國救援,前提有二:首先,東道國必須對中國投資者和中國資產給予公正的保護,這是一切救援行動的前提。遺憾的是,即使是一向標榜“法治”的西方國家,在這些方面也表現出了嚴重的欠缺。比利時政府對富通銀行的強制國有化,嚴重違反《中華人民共和國政府和比利時一盧森堡經濟聯盟關于相互鼓勵和保護投資協定》,令中國平安集團對富通集團的31,35億美元投資面臨全部虧損風險,潛在損失相當于朝鮮戰爭期間美國凍結中國在美資產(7650萬美元)的將近41倍。和平年代,我國遭到非敵國違法征收的海外資產額度高達戰爭時期敵國征收海外資產的將近41倍!這是什么概念?比平安投資富通潛在風險更大的是美元和美國債券的信用問題,假如美國不能對中國業已持有的美國債券給予足夠擔保,就不可能指望中國繼續大手筆購入美國債券,為他們的復蘇計劃融資。

其次,接受救援的國家需要制定符合實際的經濟復蘇計劃,以確保中國的救援不至于浪費;而不少國家的反危機計劃只能滿足政客作秀收買人心之需,卻缺乏經濟合理性。

主權財富基金投資風格或變

方寧

幾個月前,有些國家的領導人還在擔憂主權財富基金不斷增長的實力,然而,現在這種擔憂已經開始消散,主權財富基金在金融危機面前同樣損失慘重。

有關統計顯示,主權財富基金規模高達4萬億美元資產,相當一部分來自出售石油及其他原材料。多數此類基金迄今在投資選擇上頗為保守,多持有美元、公債和大型歐美公司股票。

2008年美國標普500指數下降了39%。亞太區(日本除外)MSCI指數在2008年則下跌了53%,是近20年來最大幅度的下跌。這場大蕭條以來最嚴重的經濟危機已經導致了全球銀行和金融機構損失了近1萬億美元。

以石油美元和貿易順差為主的海灣國家主權財富基金多年來一直都重視在發達國家(尤其是銀行等金融機構)的投資,因此它們去年的損失非常慘重。科威特投資當局去年1月花30億美元購買花旗的股份,花了20億美元購買美林的股份。阿布扎比投資當局在2007年11月,花了75億美元買入了花旗4.9%的股權。2007年底前后正是美股從高位剛開始下跌的時候,相信這些投資都讓海灣國家損失慘重。

其他海灣國家的主權財富基金同樣遭受重創。賽特瑟估計,科威特投資局的2500億美元資產大約虧損30%,而石油收益為500億美元。由于投資行為很少對外披露,卡塔爾投資局管理的600億美元主權基金的虧損程度難以估計。但是,其投資風格可能是主權基金中最激進的一個。

油價下滑正使很多最富裕的波斯灣國家出現歷史上最大的財政赤字,這可能會進一步削減它們的主權財富基金。全球最大的石油出口國沙特預計將出現7年以來的首次財政赤字。

著名財經公關咨詢公司富迪訊在最新的一份調查報告中說,鑒于經濟下滑預期,全球主要主權財富基金2009年將抑制海外投資,部分主權基金將把重心轉向本國市場。

隨著國內股票市場的劇烈下跌以及對當地企業的潛在援助,至少一些主權財富基金被迫更多地投資于國內而非海外市場。例如,科威特政府已經要求其主權財富基金加大國內股市投資。

報告指出,主權財富基金的主管今年將普遍采取審慎投資策略,以選擇入市良機,從而獲得最大投資回報。西歐證券市場以及中國、巴西和部分中美洲市場對主權財富基金仍具吸引力,但在市場探底前,這些基金仍將保持觀望。

另一種可能的變化則是,在過去18個月受到全球金融和經濟動蕩的嚴重沖擊后,主權財富基金目前在考慮新的策略以保護其利益,而這些新策略就是轉投商品和石油。調查顯示,主權財富基金目前可能有100-200億美元投資于商品和石油。盡管以多數標準衡量這一持有量都低于基準,但其可能急速升至數干億美元。

這其中最典型的是新加坡主權財富基金一一淡馬錫控股公司。2月6日,新加坡淡馬錫控股公司宣布新掌門人,由此前曾在礦業巨頭必和必拓公司(BHPBilliton)任職九年的查爾斯·顧之博出任。

上述任命使得市場對于主權財富基金投資方向的改變更為矚目。目前,金融資產已占到淡馬錫公司總資產的40%左右,市場預計,隨著查爾斯·顧之博的上任,商品領域和石油投資比重將會大大上升。

另一個令人矚目的主權財富基金一一中國投資公司正轉移其投資重點至自然資源、固定收益和地產領域,此前中投在知名美國金融企業的投資遭遇了嚴重虧損。除澳大利亞的鐵礦石之外,中投也正尋求對歐洲和美洲的礦業資產進行投資。

對抗寬松貨幣政策引發的潛在通脹風險,也是促使這些主權財富基金轉變的重要原因。有跡象顯示,一些主權財富基金在通過上市交易基金(ETF)和一些結構性產品間接投資于石油。全球最大的黃金ETF——SPDR Gold Trust的統計數據顯示,截至2月24日其持有的黃金總量已達到創紀錄的1028.98噸。

不過,油價大跌令很多基金避開石油,全球經濟低迷以及隨之而來的損失也促使其采取非常保守的投資策略。行業估算顯示,主權財富基金目前僅有少量對商品和石油的風險敞口,很可能在其近4萬億美元資產中所占比例不到O.5%。但市場預計若有跡象顯示經濟復蘇或油價逆轉跌勢,就會促使這些基金將更多資金配置到石油等替代性資產中。

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

大社會(2016年6期)2016-05-04 03:42:05

投資與理財(2009年13期)2009-12-07 07:38:42

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年18期)2009-09-30 06:18:16

投資與理財(2009年16期)2009-09-03 07:03:12

投資與理財(2009年15期)2009-08-22 07:35:46