論審計期望差距的構成與彌合

2009-12-02 10:20:18劉聰偉

金融經濟 2009年10期

劉聰偉

摘要:隨著審計市場的不斷成熟,以及風險導向審計的引入,公眾對審計的期望與按照可能準則得出的審計結果之間的差距將是審計期望差距的主要構成要素,并由審計重要性水平的運用而導致。為彌合審計期望差距,減少審計成本以實現利潤最大化,不能僅依靠審計師的專業判斷確定重要性水平,而應在被審計單位收集、計算審計報告使用者的實際重要性水平基礎上,審計師依此報價、投標并進行審計,并在審計報告中公示本次審計的三種重要性水平。

關鍵詞:審計期望差距;差距彌合;重要性水平

一、審計期望差距的構成要素分析

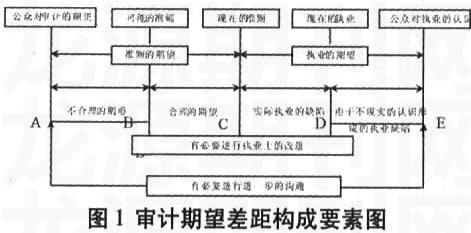

加拿大麥克唐納委員會在1998年提交的研究報告中以圖表的形式對審計期望差距構成要素進行了描述,如圖1所示。圖中,縱軸A、B、C、D、E之間的距離代表期望差距的具體要素。麥克唐納委員會提出的期望差距AE是公眾對審計的期望與公眾對目前審計執業認識之間的差距,它具體包括AB、BC、CD、DE四段內容。盡管業界對審計期望差距的界定各有不同,DE的是否存在也有異議,但AD段是公認的審計期望差距構成部分。

圖1是麥克唐納委員會對期望差距構成要素在審計不成熟階段的完整描述,囊括了所有應考慮的因素。隨著審計市場逐漸成熟,現行準則與可能準則的差距即BC段逐漸拉小,以及審計準則對審計師執業的指導性和約束性增強而導致CD段逐漸縮小,AB段將是審計期望差距最主要構成部分,并因現代審計中審計重要性的運用而產生。

二、審計期望差距產生的重要緣由:審計重要性的運用

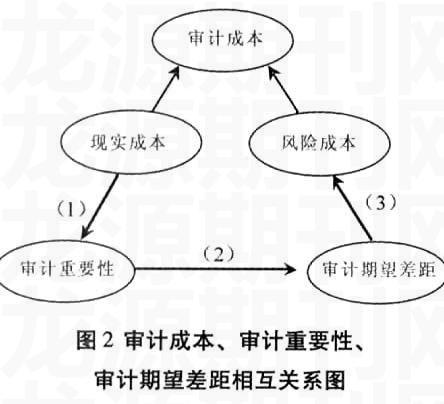

圖2中,審計成本按表現形式分為現實成本和風險成本。現實成本指審計師執行某一審計項目所花費人力、物力、財力的總和;風險成本又叫潛在成本,與審計風險密切相關。審計重要性指被審計單位相關會計信息錯弊的嚴重程度,該錯弊被揭露足以影響信息使用者的判斷或決策以及審計目標的實現。審計過程中重要性水平分三種:實際重要性水平、計劃重要性水平以及評價重要性水平。實際重要性水平是指會計報表中客觀存在的、對會計報表使用者的判斷和決策產生影響的重要性水平;計劃重要性水平是審計師在審計計劃階段對實際重要性水平初步判斷的結果,很大程度上依賴于審計師的專業判斷;評價重要性水平指以計劃重要性水平為基礎,在審計過程中不斷得到修正用以評價審計結果的重要性水平。

在審計發展早期,審計師采用詳細審計方法對所有的賬務進行復核。隨著企業規模日益擴大,經濟活動和交易內容不斷復雜,審計師的審計工作量迅速增大,此時不僅難以實施詳細審計,企業也難以承受詳細審計所需的巨額審計費用。為提高審計效率,節約現實審計成本,審計師用抽樣審計代替了詳細審計。抽樣審計必須確定審計樣本,樣本的大小取決于重要性水平,即圖2中的(1)步驟。重要性水平越高,審計風險越低,需要選用的樣本量越小;重要性水平越低,審計風險越高,需要選用的樣本量就越大。

社會公眾希望借助審計報告來判斷其投資或經濟活動的安全性與效益性,任何影響投資或經濟活動安全性與效益性的因素社會公眾都想知道。若想滿足社會公眾的需求,審計就只能采取需要高昂成本的詳細審查,這樣顯然缺乏經濟現實性。于是,審計師只能以找出影響投資或經濟活動安全性與效益性的“重大”影響因素為審計目標,重大的標準便是審計師運用專業判斷確定的計劃重要性水平。于是,審計期望差距產生了,即圖2中的(2)步驟。

審計期望差距的存在為審計訴訟埋下了伏筆,一旦被審單位經營失敗,“深口袋理論”的盛行則將審計師推上法律訴訟,審計師因此賠償的資金為風險成本,即圖2中的(3)步驟,與現實成本共同構成審計成本,回到圖2原始點。

三、審計期望差距彌合的重要途徑:估算、判斷和公示重要性水平

如何縮減期望差距,麥氏提出,對于現行職業準則未滿足的合理期望(圖1BC段)和執業業績未達到現行準則要求(圖1 CD段),準則制定部門應該促進準則的改進和審計提供方應提高審計水平以滿足需求方的合理期望,這也是審計市場逐漸成熟的必然結果;對于公眾的不合理期望(圖1 AB段)和對審計的錯誤看法(圖1 DE段),審計提供方乃至社會就應加強與公眾的溝通,讓公眾正確認識審計,理解審計的局限性。

除此之外,為彌合審計期望差距的重要構成部分AB段以減少風險成本,審計師必須設法得知公眾的最大可容忍誤差,即實際重要性水平,而不能僅依靠審計師的專業判斷評估重要性水平。同時,為明確區分審計責任與會計責任,督促審計師勤勉執業,接受社會公眾監督,審計師應在審計報告中公示本次審計的實際重要性水平和采用的計劃、評價重要性水平。此舉對于彌合審計期望差距的意義在于,一方面審計師可以實際重要性水平為努力方向,擴大審計樣本量,提高審計質量;另一方面,社會公眾對審計報告也有了判斷基礎,減少了對審計不切實際的期望。具體來說: (一)估算實際重要性,判斷計劃重要性。若我們知道社會公眾的審計期望水平,即公眾心目中的重要性,審計師對計劃重要性就有了判斷基礎,消除AB段期望差距就有了努力的方向。審計師在對現實成本和風險成本進行估算平衡后,將選擇利潤最大化情形下的計劃重要性進行審計。

第一步,估算實際重要性。我們建議,被審單位在招標會計師事務所之前,對股東進行問卷調查,征求各股東最大可容忍誤差,同時,對其他主要報告使用者也進行同樣的問卷調查。之后,被審單位依據問卷結果作曲線分布,用數學統計方法計算出報表使用者的最大可容忍誤差均值,將此均值作為實際重要性并報股東大會討論通過。審計師將經股東大會通過的實際重要性作為重要定價依據進行競爭投標。此方法中最重要的環節是,審計師以被審單位經股東大會通過的實際重要性作為定價依據進行報價,實際重要性越高,定價越低,實際重要性越低,定價越高,以彌補報告使用者過低的實際重要性水平而導致審計師需承擔的大量審計工作和過高的審計風險。

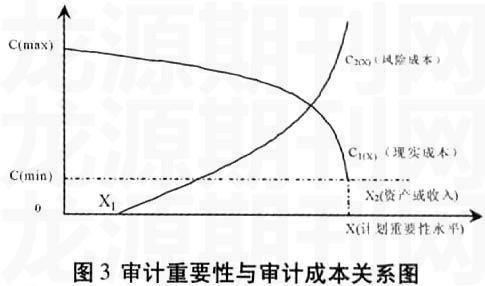

第二步,判斷計劃重要性。計劃重要性與審計成本密切相關,為追求利潤最大化,審計師必須合理判斷計劃重要性。計劃重要性與現實成本成反向變動關系,而與風險成本成同向變動關系。審計師判斷的計劃重要性水平越高,認為該審計項目風險較低,審計抽樣樣本量也就越小,需要花費的人力、物力越小,即現實成本越低;但同時發現問題的可能性就越小,隱藏的審計風險就越大,即隱性的風險成本越高,反之則反。但計劃重要性水平與成本的具體曲線是無法描述的,這受審計師的專業水平、工作態度所決定,只能進行方向性的判斷,如圖3所示。橫軸X表示計劃重要性水平,縱軸C表示成本,C1(X)代表現實成本與計劃重要性水平的變動關系,C2(X)代表風險成本與計劃重要性水平的變動關系。當計劃重要性水平為0時,說明將進行詳細審計,花費的現實成本為最大值C(max);當計劃重要性水平為資產或收入值X2時,不需要進行任何測試,花費的現實成本為最小值C(min),僅為出具審計報告的費用。對于C2(X),X1表示實際重要性水平,在X1處及之前部分,即計劃重要性水平小于等于實際重要性水平時,審計師實施的審計程序已非常充分,審計風險幾乎為0,風險成本為0;但當計劃重要性水平為資產或收入值X2時,審計師不進行任何審計程序,隱藏巨大的審計風險,潛在的風險成本為無限大。

在圖3中,0到X1之間的風險成本均為0,現實成本從最大值隨著計劃重要性水平的提高而逐漸降低,此時,總成本是逐漸減少的。從此看出,實際重要性并非審計師利潤最大化的計劃重要性,審計師可能愿意承擔一部分風險成本以減少審計工作量,因此會選擇比實際重要性水平略高的計劃重要性以獲得最大利潤。利潤最大化情形下的計劃重要性水平肯定存在于X1與X2之間,但由于曲線的斜率、變化趨勢不定,即每個審計師的審計成本與重要性水平的關系不一致,因此無法在理論上確定這個利潤最大化點,只能由審計師進行大致判斷。

(二)公示三種重要性水平。審計師可能選取略高于實際重要性的計劃重要性以獲得最大利潤。同時,審計師在編制審計計劃時,也可能有意讓計劃重要性水平低于評價重要性水平,以減少未被發現錯報或漏報的可能性,從而給審計師提供一個安全邊際。因此,實際重要性、計劃重要性、評價重要性水平可能是各不相同的。

為使審計報告使用者恰當利用審計報告信息進行投資決策,明確審計師不需承擔實際重要性水平以下的錯、漏報披露責任,從而減少審計期望差距,應讓公眾知曉審計師出具審計報告的重要性基礎;同時,為更好監督審計師執業,避免審計師以重要性水平是專業判斷的結果來搪塞審計不恰當,審計報告應公示本次審計的各項重要性水平,即實際重要性水平、計劃重要性水平以及評價重要性水平。

(作者單位:中國人民銀行長沙中心支行)