控制權(quán)收益與超控制權(quán)收益:一個文獻綜述

2010-01-03 05:13:38劉立燕熊勝緒

財務與金融 2010年5期

劉立燕 熊勝緒

控制權(quán)收益與超控制權(quán)收益:一個文獻綜述

劉立燕 熊勝緒

控股股東被認為能夠監(jiān)督公司的管理和運營從而降低代理成本,另一方面控股股東也能夠利用控制權(quán)牟取控制權(quán)收益,侵占中小股東和其他利益相關(guān)者利益,后者日益成為研究的焦點。然而,近年來學者們開始關(guān)注到控制權(quán)收益也有合理性的一面,并在此基礎上提出了超控制權(quán)收益的概念。本文通過對相關(guān)文獻的回顧和評述,嘗試指出進一步研究的方向。

控制權(quán)收益控制權(quán)私人收益超控制權(quán)收益控制權(quán)成本商譽

控股股東由于擁有公司較大的股權(quán)份額,一般被認為有動力監(jiān)督公司的管理和運營,從而降低代理成本。然而,近年來以La Porta et al(1999)等為代表的一系列研究顯示,傳統(tǒng)意義上的經(jīng)理人與股東之間的利益沖突已經(jīng)不是大型公司最主要的代理問題,控股股東利用各種手段牟取控制權(quán)收益,侵占中小股東和其他利益相關(guān)者利益的問題更令人關(guān)注。由此,控制權(quán)收益問題逐漸成為研究的焦點。然而,學者們對控制權(quán)收益的認識并不統(tǒng)一。多數(shù)研究將其定位于對小股東和其他利益相關(guān)者的侵害,近年來,開始有學者關(guān)注到控制權(quán)收益合理性的一面,并在此基礎上提出了超控制權(quán)收益的概念。本文嘗試對相關(guān)文獻進行回顧與評述。

一、作為侵害的控制權(quán)收益

(一)控制權(quán)收益的概念

控制權(quán)收益這一概念最早由Grossman&Hart提出。Grossman&Hart(1988)區(qū)分了兩類控制權(quán)收益:控制權(quán)私人收益(private benefits of contro1)和股權(quán)控制權(quán)收益(security benefits of contro1),他們把控制權(quán)私人收益定義為經(jīng)理或并購者(acquirer)獲得的、不能為其他人所分享的收益,而后者則指公司所有股票的總市值。此后更普遍的一種分類是控制權(quán)私人收益與控制權(quán)共享收益。

控制權(quán)共享收益是由于控股股東治理作用帶來的公司價值的提升,中小股東也應該分享該部分收益。控股股東同樣有動力憑借其控制權(quán)獨占中小股東無法分享的收益,這就是控制權(quán)的私人收益(Shleifer&Vishny,1986)。多數(shù)學者在提到控制權(quán)收益時,一般指的其狹義的概念,即控制權(quán)私人收益,本文也沿用這種提法。王鵬、周黎安(2006)等的研究表明,控股股東在控制權(quán)收益的驅(qū)動下有強烈的掏空上市公司的動機,原本在于提高資本配置而存在的企業(yè)集團內(nèi)部資本市場部分地被異化為了進行利益輸送的渠道。

(二)控制權(quán)收益的度量

1.國外學者的研究

學者們嘗試著度量這種收益,主要的間接測量方法有兩種:一種是以Barclay和Holderness(1989)為代表的基于大宗股權(quán)轉(zhuǎn)讓的交易溢價來估計控制權(quán)私人收益水平。其理由是如果所有股東所獲得的收益都是基于所持有的股份,那么大宗股權(quán)轉(zhuǎn)讓的交易價格應該就是當天股票的交易價格。但是,如果大宗股權(quán)持有者能夠通過所掌握的控制權(quán)獲得不能為中小股東所分享的收益,那么大宗股權(quán)的轉(zhuǎn)讓價格就會以溢價方式進行。他們分析了1978-1982年間,在紐約證券交易所和美國證券交易所發(fā)生的63項私下協(xié)議的大宗股權(quán)的交易價格,發(fā)現(xiàn)溢價的平均水平達到20%。此后,學者們對這種方法進行了不同的修正,如Nicodano和Sembenelli(2001)考慮了大宗股權(quán)轉(zhuǎn)讓過程中控制權(quán)發(fā)生轉(zhuǎn)移的概率,Dyck和Zingales(2004)引入談判力系數(shù)來修正以上估計方法。

另一種是以Zingales(1995),Nenova(2003)為代表的基于具有不同投票權(quán)的股票價值計算的投票權(quán)溢價來估計控制權(quán)私人收益水平。Zingales(1994)通過研究米蘭證券交易所上市公司的投票權(quán)股票相對于無投票權(quán)股票的轉(zhuǎn)讓溢價,發(fā)現(xiàn)意大利公司控制權(quán)溢價為公司股票市價的16%~37%。

2.國內(nèi)學者的研究

中國的上市公司沒有投票權(quán)和非投票權(quán)股票之分,測度控制權(quán)私人收益的主要方式是大額交易溢價。在Barclay等學者的研究中,控制權(quán)溢價是通過控制權(quán)股份交易的成交價格與市場交易價格之間的差額來描述的。但直至股權(quán)分置改革前,中國的上市公司存在著大量未流通的國有股和法人股,真正流通的流通股只占總股本的一小部分,這種狀況使得中國絕大部分上市公司的并購既不可能通過二級市場公開要約收購,也不可能對非流通股的大宗協(xié)議轉(zhuǎn)讓按照二級市場交易價格定價。因此相關(guān)研究大體上有兩種思路,一是以每股凈資產(chǎn)取代股票市價修正Barclay的模型,如唐宗明和蔣位(2002),姚先國和汪煒(2003),唐宗明,余穎和俞樂(2005)等;二是比較控制性股權(quán)轉(zhuǎn)讓和一般股權(quán)轉(zhuǎn)讓的價格差異來度量控制權(quán)溢價,如朱峰,曾五一(2002)等。上述研究都表明控制權(quán)是一種有價值的資產(chǎn)。

(三)控制權(quán)收益的影響因素

1.公司治理環(huán)境

研究表明法律環(huán)境是重要的影響因素。La Porta et al(1998,2000)研究指出處于民法系的國家,與處于普通法系的國家相比,對中小投資者的保護更為不力,控制權(quán)私人收益的水平也更高。Nenova(2003)的研究表明,在股東利益保護變量(執(zhí)法環(huán)境、投資者保護程度、并購法和公司章程等)觀測值最低的國家,控制權(quán)價值為48%,而在觀測值最高的國家,控制權(quán)價值僅為5%。Dyck和Zingales(2004)證實了對少數(shù)股東較高水平的法律保護和法律執(zhí)行力度將導致較低的控制權(quán)收益水平。

Shleifer和Vishny(1997)認為產(chǎn)品市場的潛在競爭將會減少可供轉(zhuǎn)移的租金從而降低控制權(quán)私有收益水平。Dyck和Zingales(2004)發(fā)現(xiàn)產(chǎn)品市場競爭程度每增加一個標準差,控制權(quán)價值下降5.5%。報紙發(fā)行量每增加一個標準差,控制權(quán)價值下降5.8%。

此外,Pagpno和Volpin(2000)、Dyck和Zingales(2004)從雇員的視角,Coffee(2001)、Dyck和Zingales(2004)從道德約束的視角,Stulz和Williamson(2001)從文化的視角研究了它們與控制權(quán)收益之間的關(guān)系。

2.交易因素和公司特征因素

國內(nèi)外學者就公司層面上影響控制權(quán)收益水平的因素研究比較多。Igor Filatotchev和Tomasz Mickiewicz(2003)發(fā)現(xiàn)控制權(quán)私人收益大小與所有權(quán)集中度、債務利息率負相關(guān),與控制性股東出資額、項目折舊率正相關(guān),債務融資對控制權(quán)私人收益的約束作用有限,并且當控股股東通過關(guān)聯(lián)交易給公司提供貸款時還會激發(fā)侵占行為以提高控制權(quán)私人收益水平。Claessens et al(2002)基于九個東南亞國家(地區(qū))的市場公開數(shù)據(jù),實證研究發(fā)現(xiàn)控制權(quán)私人收益與控制權(quán)和現(xiàn)金流量權(quán)的分離程度正相關(guān)。Dyck和Zingales(2004)研究顯示:處于財務困境中的公司控制權(quán)溢價平均要低5.5個百分點;國外購買者面臨著更激烈的競爭,國外買者支付的溢價平均為為6%。

我國學者的實證研究表明,控制權(quán)溢價水平與轉(zhuǎn)讓股份的比重呈正相關(guān)關(guān)系(唐宗明和蔣位,2002;姚先國、汪煒,2003;唐宗明,余穎和俞樂,2005),上市公司企業(yè)規(guī)模與控制權(quán)溢價水平之間呈現(xiàn)出負相關(guān)關(guān)系(唐宗明和蔣位,2002;姚先國、汪煒,2003;朱峰、曾五一,2002;唐宗明,余穎和俞樂,2005)。唐宗明和蔣位(2002)沒有發(fā)現(xiàn)資產(chǎn)負債率的高低與溢價水平之間有顯著的統(tǒng)計上的關(guān)系,表明在我國債務約束并不能起到限制大股東剝削的作用。而蒲自立(2004)的研究則顯示上市公司的資產(chǎn)負債率與公司控制權(quán)私有收益之間顯示出了顯著的負相關(guān)關(guān)系。蒲自立(2004),唐宗明,余穎和俞樂(2005)的研究還表明凈資產(chǎn)收益率和每股凈資產(chǎn)都會影響控制權(quán)的私有收益。

現(xiàn)有研究普遍認為控制權(quán)私人收益的存在對公司融資方式產(chǎn)生影響(Zingales,1995b;Mueller,2003;江偉,肖珉,2004),降低了企業(yè)價值(Ehrhardt,2003;Lins,2002;Marchica et al,2005)和資本市場的效率。

二、作為合理收益的控制權(quán)收益

獲得控制性股東的地位也就意味著控制性股東無法實現(xiàn)多元化的投資(Dyck&Zingales,2004),因此有學者提出,控股股東作為其他股東的委托人應該獲得控制權(quán)收益作為其監(jiān)督經(jīng)理人的報酬,而其他股東需要為其“搭便車”行為讓渡一定的收益。李建標等(2008)認為,控制權(quán)溢價反映的不一定是控制權(quán)私人收益,也許僅僅是控股股東為保護自己的正常利益而支付的成本。劉少波(2007)指出現(xiàn)有文獻將控制權(quán)收益定性為控股股東對中小股東利益的侵害,是一種掏空公司的行為,可能是不當或錯誤的,并提出了控制權(quán)收益的成本補償理論。

(一)控制權(quán)收益是對控制權(quán)成本的補償

劉少波(2007)指出并論證了控制權(quán)收益是控制權(quán)成本的補償,是控制權(quán)的風險溢價,它的實現(xiàn)載體是控制權(quán)作用于公司治理績效改進所產(chǎn)生的增量收益,與大股東侵害無關(guān)。他認為將控制權(quán)收益定性為大股東對中小股東利益的侵害,是一種掏空公司的行為,意味著公司的生存和發(fā)展將難以為繼,那么控制權(quán)收益就只能是一種短期收益,不具有持續(xù)性。由此引出一個悖論:即控制權(quán)總收益的最大化必須以控制權(quán)收益的可持續(xù)性為前提和基礎,但由對中小股東的剝奪和掏空公司而得來的控制權(quán)收益又在毫不留情的毀滅這一前提和基礎。他進一步指出,大股東與中小股東利益沖突的背后,實際隱含的是控制權(quán)收益與中小股東利益法律保護的沖突。如果控制權(quán)收益是建立在對中小股東和其他利益相關(guān)者的侵害上,那么為防范這一侵害行為所實施的法律保護就必然會抑制和減輕這一侵害,從而導致控制權(quán)收益的減少甚至消失,那么控制權(quán)就不能為它的擁有者帶來任何意義。然而這卻不能解釋為什么像美國這樣法律保護比較完善的國家,其控制權(quán)市場的爭奪仍然如此激烈。

實證研究證實,市場對非流通股轉(zhuǎn)讓會做出正面的反應,特別是控制權(quán)發(fā)生變更時(劉昶,2007)。這說明,市場認為控制權(quán)的轉(zhuǎn)讓可以增加公司價值和流通股股東的財富。如果收購方只為侵害小股東和公司利益,流通股股東應該預期到這一點并對股權(quán)轉(zhuǎn)讓做出負面反應,對有控制權(quán)變更的股權(quán)轉(zhuǎn)讓的反應更差。而這與事實相矛盾。

劉少波(2007)指出控制權(quán)成本包括控制權(quán)的取得成本和控制權(quán)的維護成本。控制權(quán)溢價的實證分析表明為獲得控制性股份,買方需要支付更高的取得成本。另一方面,維護控制權(quán)也需要支付成本,這包括控股股東因無法進行多樣化投資而應獲得的風險補償,控股股東的監(jiān)督成本、社會責任成本和控制權(quán)轉(zhuǎn)移的防御成本。由于控制權(quán)的獲取和維持都是需要成本的,因而控制權(quán)收益具有合理性,它是對控制性股東監(jiān)督行為的激勵性制度安排,由于中小股東不能分享這一收益,因而也具有抑制中小股東搭便車行為的雙重效應。

(二)控制權(quán)收益是商譽價值的體現(xiàn)

來自會計學的“商譽”理論從另一個方面解釋了控制權(quán)收益的合理性。會計學將控制權(quán)買方支付的超過被購買方可辨認凈資產(chǎn)公允價值的部分定義為“商譽”,而這個定義與控制權(quán)收益的一些計量模型幾乎不謀而合。“商譽”理論認為,購買方之所以愿意支付超過被購買公司可辨認凈資產(chǎn)公允價值的部分,是由于被購買方擁有某種有價值的無形資源,這種資源具有能在未來期間為企業(yè)經(jīng)營帶來超額利潤的潛在經(jīng)濟價值。商譽的存在,表明購買方為獲得被購買企業(yè)的控制權(quán)必須支付額外的溢價,代表了控制權(quán)收益來源合理性的一部分。

三、超控制權(quán)收益的提出

在論證控制權(quán)收益具有合理性的基礎上,劉少波(2007)明確提出了超控制權(quán)收益的概念,指出“作為對中小股東和其他利益相關(guān)者造成侵害的,依托控制權(quán)的行為能力、與控制權(quán)成本補償無關(guān)而為大股東強制獲取的超過控制權(quán)收益以上的收益,是一種超控制權(quán)收益”。他列舉了超控制權(quán)收益的具體形式,其中的一些行為明顯觸犯了法律,難免存在承擔法律訴訟的風險。曾林陽(2008)將涉及大股東的成本分成大股東的私人成本和公司成本。大股東的私人成本是大股東為獲取公司控制權(quán)以及為防御控制權(quán)轉(zhuǎn)移而支付的成本,而大股東的監(jiān)督成本以及社會責任成本是公司成本。大股東為獲得公司的現(xiàn)金流權(quán)比小股東多支付了私人成本,這些私人成本無法從公司的現(xiàn)金流權(quán)中得到補償,大股東就有動力去尋找公司現(xiàn)金流權(quán)之外的途徑來補償其私人成本并獲得回報,即謀求超控制權(quán)收益。

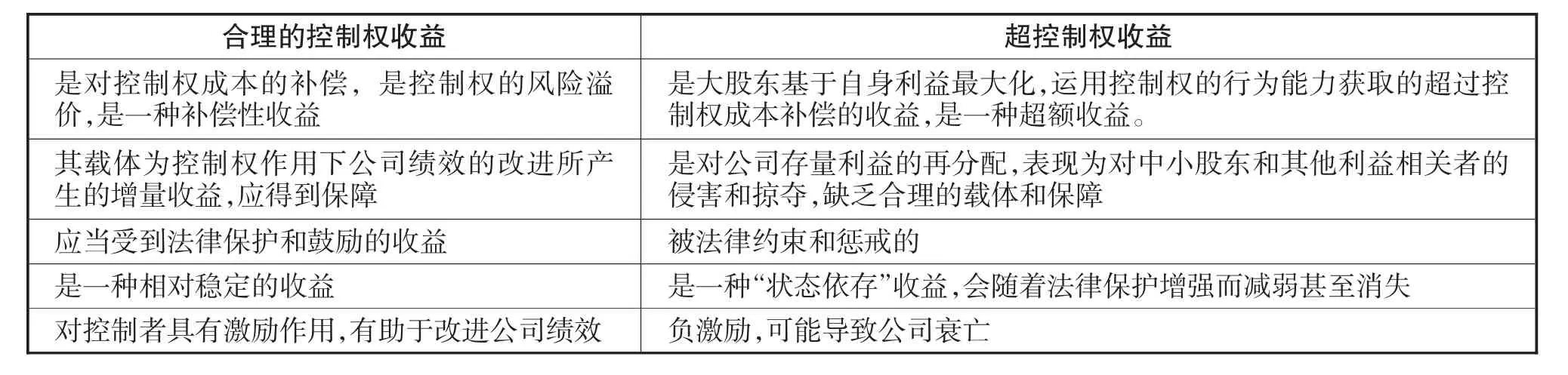

表1 合理的控制權(quán)收益與超控制權(quán)收益的比較

游達明,沈屹東(2008)指出“超控制權(quán)收益就是控股股東所獲得的,除現(xiàn)金流權(quán)收益和控制權(quán)收益之外的額外收益,其實質(zhì)是控股股東侵害其他投資者所得”。他們首先嘗試對我國上市公司的超控制權(quán)收益問題進行了計量和實證研究。令控制性股權(quán)轉(zhuǎn)讓的每股交易價格為p,每股凈資產(chǎn)為a,交易前三年的凈資產(chǎn)收益率平均值為r,控制性股權(quán)每股獲取成本為Cg,控股股東每股超控制權(quán)收益W.

他們對2002~2006年間我國上市公司的9l項控制性股權(quán)轉(zhuǎn)讓事件的實證分析表明,每股超控制權(quán)收益比率均值為21.66%,超控制權(quán)收益比率均值為6.84%。超控制權(quán)收益比率與控制權(quán)競爭程度、負債率呈正相關(guān)關(guān)系,與獨立董事比例、董事會規(guī)模呈負相關(guān)關(guān)系。說明在我國目前的制度環(huán)境下,簡單地分散上市公司股權(quán)結(jié)構(gòu)以及提高負債率,并不能使控股股東停止或者減少攫取超控制權(quán)收益的行為。而通過擴大董事會規(guī)模,提高獨立董事比例有助于減少控股股東的侵害行為。

四、對文獻的評述

控制權(quán)收益成本補償論和超控制權(quán)收益概念的提出,為我們?nèi)嬲J識控制權(quán)收益問題開啟了一角。這也意味著,控制并不必然導致控股股東的侵害,對控股股東侵害的規(guī)制,應在保護其合理控制權(quán)收益的基礎上,遏制超控制權(quán)收益。“如果對此不加以澄清和修正,既會導致理論上的一系列混亂,也不利于我國現(xiàn)實中公司控制權(quán)市場的生成和發(fā)展,并可能導致資本市場的監(jiān)管建立在錯誤的理論基礎上”(劉少波,2007);不止如此,對控制權(quán)收益的片面解讀還可能使作為控股股東的母公司在集團發(fā)展的政策制定上束手束腳,無所適從,從而阻礙企業(yè)集團競爭優(yōu)勢的發(fā)揮。目前為止,關(guān)于超控制權(quán)收益的理論和實證研究都非常少見,但已有的文獻仍然為我們進一步研究奠定了良好的基礎。

1.從概念上,學者們從成本補償?shù)囊暯菂^(qū)分了控制權(quán)收益與超控制權(quán)收益,同時也從財務的視角認識到合理的控制權(quán)收益是“控制權(quán)的風險溢價”,來自于控制性股東的集中而非分散的投資,但是卻忽視了作為控股股東可能面臨的經(jīng)營風險。在我們看來,控股股東首先是一個企業(yè)經(jīng)營者,從經(jīng)營的視角來看,如果合理控制權(quán)收益的“實現(xiàn)載體是控制權(quán)作用于公司治理績效改進所產(chǎn)生的增量收益”,意味著其收益可能為負,因為公司經(jīng)營的結(jié)果并不必然帶來收益,還可能因為控股股東的能力問題而經(jīng)營不善產(chǎn)生損失。從而來自戰(zhàn)略管理領(lǐng)域的企業(yè)能力理論為我們解釋控制權(quán)收益的合理性以及超控制權(quán)收益打開了另一扇窗戶。

2.從度量和實證研究看,學者們從不同角度試圖找到度量控制權(quán)收益的合理方法,并取得了相當?shù)倪M展。但是如果考慮到控制權(quán)收益有合理的一面的話,那么上述作為侵害的控制權(quán)收益的度量顯然沒有考慮這一點。游達明,沈屹東(2008)首先嘗試對超控制權(quán)收益進行了度量,并從微觀治理視角進行了實證研究,但卻忽略了可能更為重要的制度環(huán)境方面的因素,比如公司的控制權(quán)結(jié)構(gòu),以及與之相關(guān)的法律環(huán)境和信息披露制度等方面。

3.從兩者的相互關(guān)系看,如何區(qū)分合理的控制權(quán)收益和超控制權(quán)收益?控股股東合理控制權(quán)收益與超控制權(quán)收益收益產(chǎn)生的深層次原因是什么?對控股股東超控制權(quán)收益的規(guī)制是否必然會傷害其合理收益的獲取?控股股東能否在獲取控制權(quán)的合理收益和保護中小股東利益之間進行平衡?

對上述問題的進一步研究,對我國資本市場的健康發(fā)展和企業(yè)集團競爭力的提升無疑都具有重要意義,也是我們未來進一步研究的方向。

[1]Grossman,S.,and Hart D.One Share-One Vote and the Market for Corporate Control[J].Journal of Financial E-conomics,1988(20).175-202

[2]Shleifer,A.,and Vishny,R.A Survey of Corporate Governance[J].Journal of Finance,1997(52).737-783

[3]王鵬,周黎安.控股股東的控制權(quán)、所有權(quán)與公司績效:基于中國上市公司的證據(jù)[J].金融研究.2006.(2):88-98

[4]Barclay,Michael J.,and Clifford G.Holderness.Private Benefits from Control of Public Corporations[J].Journal of Financial Economics 1989.25(2).371-395

[5]LaPorta,R.,F(xiàn).Lopez-de-Silanes.A.Shleifer.andVishny,R.Corporate Ownership Around the World[J].Journal of Finance.1999.(54).417-517

[6]LaPorter,R.,Lopez-de-silanes,A.Shlefer,andVishny,R. W.Investor Protection and Corporate Valuation[J].Journal of Finance.2002.(3).1147-1171

[7]Nenova,Tatiana,The Value Of Corporate Voting Rights And Control:A Cross-Country Analysis[J].Journal Of Financial Economics.2003(68).325-351

[8]Dyck,A.,and Zingales L,Private Benefits of Control:An International Comparision[J].Journal of Finance.2004.59(2).537-601

[9]Filatotchev,I.,Mickiewicz,T.,OwnershipConcentration,'Private Benefits of Control'and Debt Financing[EB/OL]. Working Paper.http://papers.ssrn.com

[10]Claessens,S.,and Fan,Joseph P.H.,Corporate Governance in Asia:A Survey[J].International Review of Finance,June 2002.Vol.3.pp.71-103

[11]劉少波.控制權(quán)收益悖論與超控制權(quán)收益——對大股東侵害小股東利益的一個新的理論解釋[J].經(jīng)濟研究.2007.(2):85-96

[12]曾林陽.大股東超控制權(quán)收益與合理控制權(quán)收益實現(xiàn)途徑[J].云南民族大學學報(哲學社會科學版).2008.(4): 87-90

[13]游達明,沈屹東.中國上市公司超控制權(quán)收益的實證研究[J].科學學與科學技術(shù)管理.2008.(2):133-137

Review and Comment on Researches of Benefits of Control and Excessive Benefits of Control

LIU Li-Yan,XIONG Sheng-xu

Business School of Jianghan University,Wuhan 430056; Zhongnan University of Economics and Law,Wuhan 430064

Controlling shareholders are thought to have the incentive and capability to supervise the operation of the firm to reduce the agency problems.However,controlling shareholder can also get benefits of control by exploiting minority shareholders,which has become the focus of current researches.However,researchers find rational aspects of the benefits of control and bring out the concept of excessive benefits of control.This paper reviews the researches on the subjects,and tries to give out further research directions.

Benefits of Control;Private Benefits of Control;Excessive Benefits of Control;Cost of Control;Goodwill

C93

A

湖北省統(tǒng)計局科研計劃項目(HB092-10)

劉立燕,女,漢族,湖北武漢人,博士,江漢大學副教授;研究方向:公司財務與公司治理;湖北武漢,430056

熊勝緒,男,湖北鐘祥人,漢族,博士,中南財經(jīng)政法大學教授、博士生導師;研究方向:戰(zhàn)略管理;湖北武漢,430064

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

河南電力(2021年5期)2021-05-29 02:10:00

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

汽車工程學報(2017年2期)2017-07-05 08:13:02

領(lǐng)導決策信息(2017年10期)2017-05-17 04:49:02