盡管消費開支緊縮 衛星電視平臺仍保持增長

2010-01-20 08:08:12帕康姆瑞維龍李煒歐洲咨詢公司

衛星與網絡 2010年3期

文_帕康姆·瑞維龍 李煒 歐洲咨詢公司

盡管消費開支緊縮 衛星電視平臺仍保持增長

文_帕康姆·瑞維龍 李煒 歐洲咨詢公司

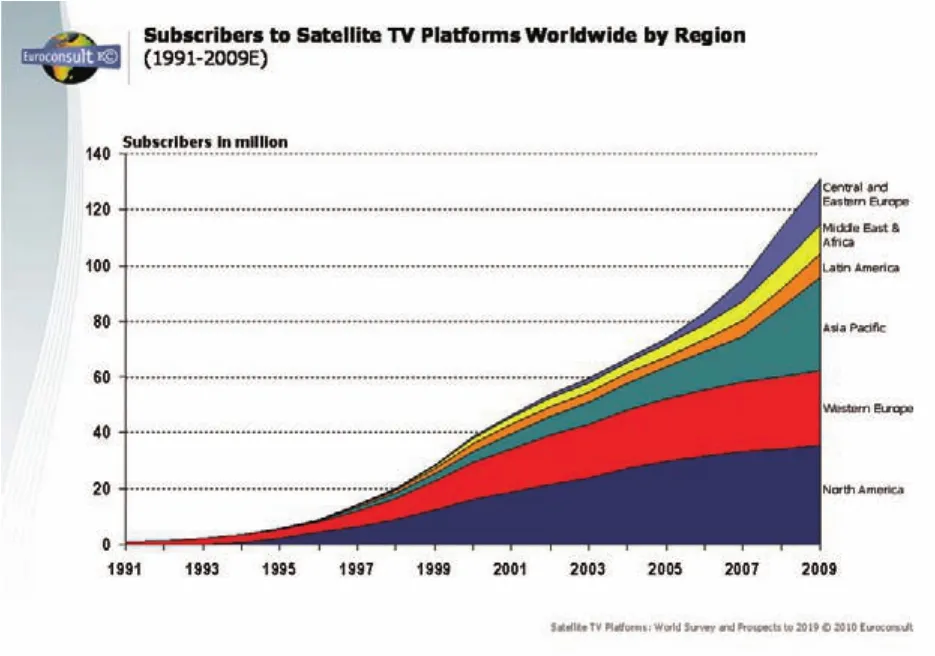

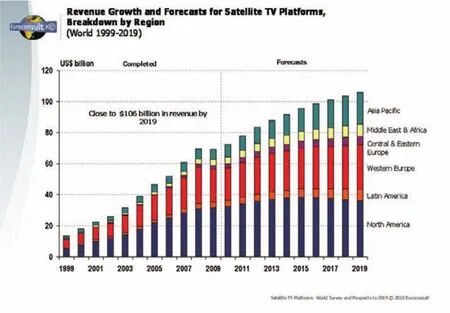

Euroconsult公布,盡管全球經濟下滑,2009年衛星付費電視市場仍保持了強勁增長。根據剛剛發布的第4版“衛星電視平臺, 全球調查與直到2019年的前景展望, 危機時期的增長”,2009年運行中的電視平臺數量增加至113個,三年內實現了38%的增長。付費電視平臺目前合計已有1.31億用戶,同時2009年的業務收入達700億美元。

“衛星付費電視市場的用戶增長非常強勁,全球范圍內增長了15%”,Euroconsult公司首席執行官帕康姆·瑞維龍(Pacome Revillon)指出。“新興數字市場的增長尤其強勁,2009年其用戶數已達6千萬的記錄,在過去幾年中實現了近5倍的增長”,他補充說。“展望未來,市場有望保持光明,Euroconsult咨詢公司預測,至2019年用戶可能接近2.35億”。

除歐洲外,去年幾乎所有市場(以本國貨幣計算)均實現了業務收入增長。 然而,迫于危機因素與更加激烈的競爭因素,更具挑釁的定價策略壓低了ARPU值(即每用戶平均營收),導致營業收入增長不及用戶數量的增長。而目前許多平臺所實行的積極定價策略使得短期內新增入網用戶數增長高于營業收入增長,而隨著時間推移很有可能增加收費,將有助于保證長期收入的增長。這種常用策略使得諸如俄國Tricolor TV(三色旗電視臺)這樣的平臺可以在短短三年的運營時間里,以每月1美元左右的價格提供基本包月服務簽下300萬用戶。與此同時,其競爭對手NTV+經過10多年的努力,欲仍在力爭用戶數達100萬的目標。

Euroconsult公布,盡管全球經濟下滑,2009年衛星付費電視市場仍保持了強勁增長。根據剛剛發布的第4版“衛星電視平臺, 全球調查與直到2019年的前景展望, 危機時期的增長”,2009年運行中的電視平臺數量增加至113個,3年內實現了38%的增長。付費電視平臺目前合計已有1.31億用戶,同時2009年的業務收入達700億美元。

新興數字市場推動了整個市場增長

新興數字市場在過去幾年中經歷了巨大增長。根據Euroconsult咨詢公司的調查,2009年新興數字市場的平臺數量達到88家,而2000年時僅有30家。新興數字市場的用戶數則從2003年的1190萬增加至2009年的6千萬。單是在印度就有1900萬用戶分布在6家平臺商,而2003~2004年剛剛啟動時卻非常緩慢。調整入網費以更有效地與模擬有線電視競爭是刺激入網數增長的部分原因。Euroconsult的報告稱,同樣,中歐和東歐的在網用戶數也從2005年僅200萬上升至2009年的1590萬。

部分市場則在2008年和2009年推出了自己首套衛星付費平臺,包括北非的馬格利布(Maghreb)地區、委內瑞拉和玻利維亞。其它市場則同時引進了幾套平臺,如烏克蘭在短短兩年時間里就新裝了3套平臺。

最先進電視市場的穩固成果

盡管遭遇經濟危機,同時面臨包括網絡電視(IPTV)和數碼地面電視(DTT)等其它發布網絡的日益加劇的競爭,最發達電視市場的衛星電視平臺仍然整體表現良好。

在美國盡管消費者整體來說在削減開支,而包括HDTV(高清電視)在內的新型服務提供卻使得Direc TV和Dish Network網絡獲得合計超過100萬的新入網用戶。經濟下滑對西歐的影響則更大一些,其入網用戶僅微增4%,但(以本國貨幣計)出現了收入停滯,這是唯一出現這種局面的市場。 某些平臺的重組以及來自地面平臺的競爭加劇也影響到衛星電視市場。在德國(德國天空Sky Deutschland)和西班牙(Digital+),衛星電視平臺確實出現了營業收入下滑。 相比之下,英國的Sky Digital公司仍然保持其在該地區的領先地位,上一年其用戶數增長了3%,達到950萬,而截止至6月30日的財年內,其營業收入增長了8%。

2009年,在法國、葡萄牙等市場,新平臺的引入以及通過低價包月套餐的實行來推動整個市場滲透,西歐仍然可能恢復增長。

各平臺堅持投資于新服務以保持吸引力

近年來,衛星付費電視平臺已加快了增值服務的推出,如高清電視(HDTV)和數字視頻記錄(DVR)等,而相對更加成熟的數字電視市場則起著示范作用,同時新興數字市場最近也跟風而上。這類服務需要極大的初期投資,但對于電視平臺來說,也是必需投入的,以使自己能與競爭對手實現差異化經營。 此外,增值服務還有其它好處,包括降低年度中止服務比率、提高ARPU值。

DVR和HDTV是目前最有活力的服務。2009年,46家衛星付費電視平臺已推出了高清服務,相比2007年底的21家有了大幅提升。Direc TV和Dish Network這兩家美國衛星電視平臺提供的高清產品最多,他們在2009年上半年轉播的高清頻道均超過150個。同年,全球有超過50家平臺商還提供DVR服務,而2007年時這一數字為29家。MyTV Ukraine和比利時的Telesat則是最近推出DVR服務的兩家電視臺。

電視平臺商未來將推出的服務之一是3DTV(三維電視)。英國的Sky Digital有望成為第一家在2010年就提供3DTV服務的電視運營商。其它電視運營商可能在未來數年步其后塵。對于像Sky Digital這樣的先鋒運營商來說,增值服務可以樹立品牌形象。

合并與垂直一體化仍有可能

Euroconsult 預期,衛星付費電視的前景仍保持樂觀,未來10年仍有望持續增長,估計截止2019年全球入網用戶將達2.4億。這種增長將主要來自新興數字市場,尤其是印度、俄國和巴西,因為上述地區的衛星付費電視平臺將成倍增長,而價格合理的服務也將增加。2019年新興數字市場將占全球整個入網數量的近70%,而2009年該數字為45%。

不過,由多家衛星電視平臺商服務的國家市場(俄羅斯7家平臺商除外)數量日益增長、加上由于入網速度放緩而引起的實現盈利困難,很可能導致未來3~4年某些市場的合并。由于電信運營商在內容傳播業務方面的投資,垂直一體化在新興市場與發達市場均可能繼續。

亞洲: 極具活力的衛星付費電視市場

近年來,由于該地區新衛星付費電視平臺的定期推出,亞洲的入網數持久不衰。 隨著2010年1月越南K+的推出,在亞洲地區運營的衛星電視平臺數已達31家。 2008與2009年間,亞洲入網數增長了35%,入網用戶估計增至3370萬戶。亞洲衛星付費電視用戶的強勁增長是由飛速發展的印度市場帶動的,2009年5月,Videocon d2h推出后,印度已有6家付費電視平臺在運營。截止2009年年底,印度有超過1900萬衛星付費電視用戶,占整個亞太地區用戶數的57%。

除印度外,菲律賓和印度尼西亞也是該地區兩個最有活力的衛星付費電視市場。在過去幾年中,菲律賓和印度尼西亞均有兩家衛星付費電視平臺推出,他們分別是菲律賓的GSat和Cignal Digital TV、印度尼西亞Telkomvision的Yes TV和Aora TV。 菲律賓和印度尼西亞有望成為該地區今后幾年中兩個發展最快的衛星電視市場。 日本和韓國這樣的成熟電視市場近年的發展則較為緩慢,今后數年中不太可能實現入網用戶數量的強勁增長。2014年亞太地區的衛星電視入網數有望達到7420萬。

大部分亞太國家已有衛星電視平臺服務,其中越南是最近推出該服務的國家。而在尚未推出衛星電視服務的國家中,有3個可能在未來幾年推出商業電視服務:他們是中國、柬埔寨和巴基斯坦。一旦中國法規允許衛星付費電視服務,我們預期市場將會迅速增長,將跟上印度的腳步。

中國衛星電視行業正逐漸自由化,同時在建設一個高效的衛星電視傳播基礎。事實證實了上述觀點,據傳中國國家廣播電影電視總局已撥5億美元資金用于國內衛星電視服務開發。盡管市場指標是積極的,中國的衛星付費電視服務在 2011年前并不可能推出。盡管服務推出存在不確定性,然而一旦開始,中國的衛星電視則很可能成功。根據Euroconsult預測,2014年中國可擁7800萬衛星付費電視用戶。

猜你喜歡

今日農業(2019年14期)2019-09-18 01:21:54

今日農業(2019年12期)2019-08-15 00:56:32

今日農業(2019年10期)2019-01-04 04:28:15

今日農業(2019年15期)2019-01-03 12:11:33

今日農業(2019年16期)2019-01-03 11:39:20

商周刊(2017年9期)2017-08-22 02:57:56

商用汽車(2016年11期)2016-12-19 01:20:16

商用汽車(2016年6期)2016-06-29 09:18:54

商用汽車(2016年4期)2016-05-09 01:23:12

創業家(2015年10期)2015-02-27 07:55:08