金價有望維持單邊走勢等

2010-02-21 07:23:26袁林

新廣角 2010年2期

袁 林

國際現貨黃金自2009年12月初創下1226美元的歷史新高后陷入了長達一個多月的震蕩回調和橫盤走勢。2009年12月22日,現貨金價一度觸及1074美元,較歷史高位回落了12%以上。進入2010年之后,黃金市場受美元再次走軟的影響有所回暖,維持震蕩上行走勢,但漲幅十分有限。不少投資者開始對未來黃金市場的前景產生強烈擔憂,甚至認為黃金牛市已經終結。

世界上沒有能長到天上的樹,自然也沒有只漲不跌的市場。始于1999年/2001年的這一輪黃金牛市遲早有終結的一天。但是在目前來看,我們還找不到太多已經見頂的證據。而且,美元的疲軟態勢依舊,黃金在這種情況下仍然是一種安全的投資工具。全球主要經濟體的房地產和證券市場情況不佳,類似情況也發生在大部分對沖基金和衍生工具市場上。投資者所能利用的對沖工具主要集中在商品市場。

從2009年3月中旬到11月底,美元指數基本上是一個單邊下跌的過程,其間對應的正是黃金市場持續一年多的上漲行情。隨著經濟數據的全面好轉,市場對未來美國經濟復蘇前景變得更加樂觀,預期實體經濟將帶來更多機會和更高的投資回報。受此提振,美元指數展開了為期一個月的較為明顯的一輪反彈行情,如下圖所示。不過,經濟指標的回升并沒有維持太長時間,人們很快發現美國經濟仍存在許多不確定性。加上美元貶值預期不斷高漲,美元指數再次遇到阻力。體現在技術走勢中,我們從下圖中看到,美元指數在2009年12月底的時候再次受阻于120周均線下方。如果美元就此展開更大幅度的下跌,那么推升金價延續漲勢就是意料之中的事情了。鑒于近一段時間黃金與美元保持著很強的負相關性,美元指數能否突破上述關鍵阻力將是我們研判未來金價走勢的一個重要依據。

美元指數周圖

從礦產黃金的供求面來看,新增產量下降和需求——特別是投資需求旺盛的局面是金價維持強勢的一個重要原因。最近10年,全球礦產黃金以平均每年8%的速度下降,而金磚四國中的中國、印度和俄羅斯市場對實物黃金的需求一直在上升。今年年初,世界黃金協會對2009年全球的供求統計數據將出爐,基本可以確定最終數據將維持上述局勢。2009年,印度從國際貨幣基金組織手里購買了二百噸黃金儲備,而中國的官方黃金儲備在年初從600噸增加到一千多噸。

從市場層面看,現貨黃金市場的投資需求經歷了2009年年初的持續上漲后,迄今近一年的時間始終維持在1100噸以上的高位徘徊。如下圖所示,全球最大的黃金ETF-SPDR Gold Shares與現貨黃金價格保持著極強的聯動性。在2008年9月份全球金融危機全面爆發后,SPDR的持倉量增長速度明顯超過金價本身。主要原因在于市場對實物黃金的投資需求上升,而黃金衍生品交易受金融危機的影響不斷下滑,許多投資者不得不放棄高風險的衍生工具而轉持實物黃金或現金。不過,在常態下倫敦市場的現貨價格與SPDR持倉量保持密切的同向波動。只要這只黃金ETF的持倉量不出現明顯下滑,那么從市場需求因素看,整體環境是有利于金價延續這一輪漲勢的。

另外,筆者此前一再提到的是,美聯儲維持寬松貨幣政策是美元走軟和金價維持強勢的重要背景。近期一些數據顯示美國和其他主要經濟體的宏觀經濟正在進一步回暖,但全球經濟全面的復蘇應該不是在2010年,而更可能出現在201 1年或晚些時候。包括美國人在內,他們都正在出臺一系列經濟刺激措施,以降低二次探底的風險。但這些措施基本上都依賴開動印刷機印出更多的鈔票,由此而導致的通脹風險最終將反映到黃金市場的對沖需求上。

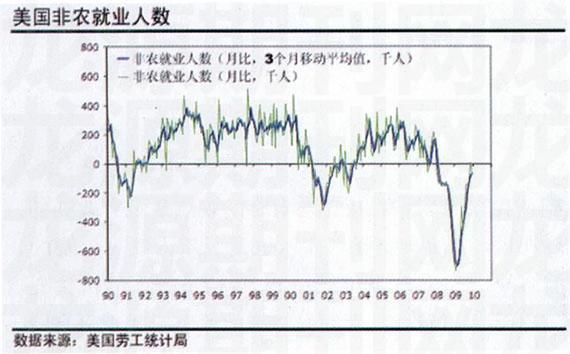

今年1月初公布的數據顯示,去年12月份美國非農就業人數減少8.5萬人。除了當年11月份之外,這是2008年2月份以來情況最好的一個月了。而11月的數據經修正后還增加了4000人。2009年第四季度,美國非農就業領域減少了20.8萬個就業崗位,大約只是第三季度(減少59.7萬人)的三分之一。12月份的失業率穩定在10%。總體來看,美國就業市場在不斷改善,但畢竟失業人數還在增加。美聯儲不會冒巨大風險在短期內收緊貨幣政策,從而造成經濟二次探底,就業市場狀況再度惡化的結果。因此,在2010年相當長的一段時間內,美聯儲仍將維持低利率水平。這將是美元維持弱勢和黃金投資價值相對突出的主導因素。

從技術面來看,現貨黃金在觸及1226美元之后的走勢并不是典型的頂部形態,反而有一個構筑短期底部的過程。虎年春節之前的這幾周時間,如果金價依托5周均線繼續向上,那么上半年再次創出新高的希望會非常大。之后,黃金市場真正進入長時間盤整可能仍要等到夏天的實物黃金消費淡季。反之,如果金價沒有能夠回到1200美元之上,而是走出一個新的頂部,那么也只是說明新一輪行情會在晚些時候到來,目前確實沒有可靠的依據來得出黃金市場見頂的結論。相似的情況可以在白銀的走勢圖上看到。相對于黃金的頻繁震蕩,白銀從2008年10月份開始一直保持完好的單邊上漲趨勢,并且年內上試歷史高位的欲望非常強烈。現貨白銀的關鍵阻力在19.44美元/盎司,一旦突破將是明確的買點,因為這里恰好也是2008年7月份的高點,有一個非典型的雙頂。那么,這個突破屆時對黃金市場的操作來說也會是很好的參照。值得注意的是,在通脹末期黃金的漲幅會領先于白銀;而隨著全球經濟復蘇前景越來越明朗的可能,作為工業金屬的白銀將超出黃金的表現。上述周期轉換將給投資者帶來相對穩健的套利機會。