公路工程概、預算中建設單位管理費匯總淺談

2010-03-02 02:33:16高睿,劉磊

黑龍江交通科技 2010年9期

關鍵詞:建設

高 睿,劉 磊

(黑龍江省公路勘察設計院)

公路工程由于其自身的特點,不免存在同一工程項目有多家設計單位共同承擔設計工作的情況;這樣就勢必存在工程概、預算的匯總過程。

1 基本概念

建設單位(業主)管理費系指建設單位(業主)為建設項目的立項、籌建、建設、竣(交)工驗收、總結等工作所發生的費用,不包括應計入設備、材料預算價格的建設單位采購及保管設備、材料所需的費用。

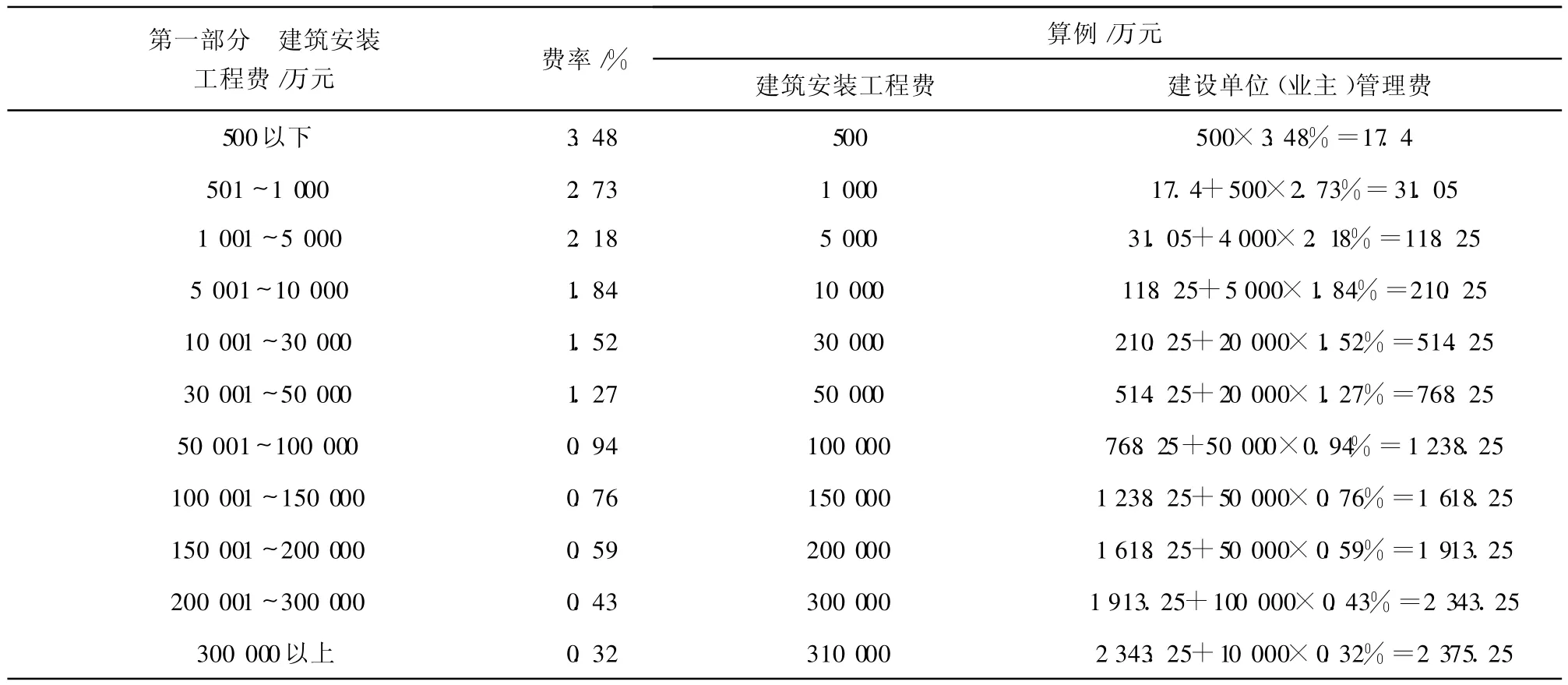

建設單位(業主)管理費以建筑安裝工程費(建安費)總額為基數,按表1(國家標準)的費率,以累進辦法計算。

表1 建設單位管理費費率表

其他詳細規定詳見《公路工程基本建設項目概算預算編制辦法》。

2 工程匯總示例

假設一工程由甲、乙兩家設計單位承擔設計任務,甲、乙兩家分別編制各自部分的工程概預算。

具體造價如下:

甲單位:第一部分:建筑安裝工程費 25000萬元;第二部分:設備、工具、器具及家具購置費不計;第三部分:工程建設其他費用。

建設單位(業主)管理費由表1計算

210.25+15000×1.52%=438.25萬元。其余第三部分費用不計。

一、二、三部分合計 25 438.25萬元。

乙單位:第一部分:建筑安裝工程費 28000萬元;

第二部分:設備、工具、器具及家具購置費不計;

第三部分:工程建設其他費用。

建設單位(業主)管理費由表1計算如下:

210.25+18000×1.52%=483.25萬元

一、二、三部分合計 28 483.25萬元。

甲、乙兩設計單位概預算匯總按各部分費用直接相加及以匯總后建安費為基數分別計算如下。

各部分直接相加:

第一部分:建筑安裝工程費 53000萬元;

第二部分:設備、工具、器具及家具購置費不計;

第三部分工程建設其他費用 921.5萬元。

一、二、三部分合計 53 921.50萬元。

此時概預算匯總表中匯總數 53 921.50=25 438.25+28 483.25(萬元)。以匯總后建安費為基數:

第一部分:建筑安裝工程費 53000萬元;

第二部分:設備、工具、器具及家具購置費不計;

第三部分:工程建設其他費用。

建設單位(業主)管理費由表1計算

738.25+3000×0.94%=766.45萬元。

一、二、三部分合計 53 766.45萬元。

此時概預算匯總表中,匯總數 53 766.45<25 438.25+28 483.25(萬元)。

兩種匯總方式之差 53 921.50-53 766.45=155.05(萬元)。

以上為兩種匯總方式計算后不等算例,把上述示例中甲、乙單位的第一部分建安費適當調整后可使不論那種匯總方式均相等(如把甲調整為 240萬元,乙調整為 260萬元,匯總后總額小于等于 500萬時),在這里就不詳述了。

3 總 結

從上述示例可以看出不同的匯總方式得出的公路工程的造價是不相同的,因累計辦法的費率是建安費總額越高費率越低,所以直接相加的匯總數大于等于以匯總后建安費為基數的匯總數(兩種匯總方式相等的結果在這里就不累述了,只討論不相等的情況)。一個工程兩種匯總結果,顯然只有一個是合理的。因此如果該項目只有一個建設單位(業主),很顯然由建設單位(業主)管理費的組成我們不難分析出以匯總后建安費為基數的匯總方式是合理的匯總方式。而另一方面如果不同設計單位分別是不同的建設單位(業主)委托的項目(也就是存在兩個業主),那么就應當按不同的業主范圍分段編制,然后按直接相加的方式匯總(如果有必要)更合理。另一方面不同建設單位(業主)委托同一家設計單位設計同一項目的不同范圍,設計單位顯然是按不同的業主范圍分段編制,然后按直接相加的方式匯總(如果有必要)更合理,而不應該不分段全范圍編制一套工程概預算。

猜你喜歡

中國外匯(2019年18期)2019-11-25 01:41:56

電子制作(2018年14期)2018-08-21 01:38:28

人大建設(2017年10期)2018-01-23 03:10:17

民生周刊(2017年19期)2017-10-25 10:29:03

西部廣播電視(2015年10期)2016-01-18 03:46:16

新疆農墾科技(2015年11期)2015-09-08 10:15:39

新疆農墾科技(2014年12期)2014-02-28 19:21:41

新疆農墾科技(2014年10期)2014-02-28 19:21:05

新疆農墾科技(2014年9期)2014-02-28 19:20:50

新疆農墾科技(2014年5期)2014-02-28 19:19:53