基于散戶視角的股市投資策略研究

2010-03-06 06:23:58西北農(nóng)林科技大學(xué)經(jīng)濟管理學(xué)院孫春雨王青

財經(jīng)界(學(xué)術(shù)版) 2010年5期

西北農(nóng)林科技大學(xué)經(jīng)濟管理學(xué)院 孫春雨 王青

自1992年以來,伴隨著我國計劃經(jīng)濟向市場經(jīng)濟的轉(zhuǎn)型,我國證券市場從無到有,從小到大,時至今日,已成為經(jīng)濟生活的重要組成部分。滬深股票投資賬戶數(shù)截止2009年06月30日已達1.28億戶,其中滬市自然人賬戶開戶數(shù)為64426245戶,占滬市期末賬戶總數(shù)的99.58%,持有期末已上市A股流通市值十萬元以下的投資者占總賬戶數(shù)的86.21%。從資本市場的運行看,投資者行為不僅受證券市場的影響,反過來也影響證券市場的健康穩(wěn)定發(fā)展,并通過傳導(dǎo)效應(yīng)影響整個經(jīng)濟的發(fā)展。因此,研究適合散戶的投資策略就具有重要的理論和實踐意義。

一、投資理論綜述

以Samuleson、Fama等學(xué)者所創(chuàng)立并發(fā)展的 “有效市場假說”(EMH)理論為核心,以 Markowitz的 “現(xiàn)代資產(chǎn)組合理論”(MPT)Williams的 “資本資產(chǎn)定價模型”(CAPM),ROSS的 “套利定價模型”(APT),Bl ack-Scholes的“期權(quán)定價理論”等為基石所構(gòu)架的傳統(tǒng)金融理論一直居于現(xiàn)代金融證券研究領(lǐng)域的統(tǒng)治地位。該理論體系的核心觀點:1、投資者是理性的決策者,并且按照最大效用原則來進行個體投資行為。2、金融證券產(chǎn)品的價格充分反映了對信息的理解,價格是隨機漫步的,具有不可預(yù)測性,沒有人能夠持續(xù)的獲得利潤。該理論研究的思路是先根據(jù)投資理性的假設(shè)創(chuàng)造一個理想的市場和完全理性的投資者,然后探討證券市場在這種狀態(tài)下應(yīng)該發(fā)生什么,其實是遵循著一種從主觀到實際的思想方法。

然而隨著金融證券市場的不斷發(fā)展,大量實證研究發(fā)現(xiàn),人的行為、心理感受等主觀因素在金融投資中起著不可忽視的作用,金融經(jīng)濟學(xué)家嘗試從其它角度進行金融證券研究的創(chuàng)新與發(fā)展,研究投資者實際行為和證券市場真實價格變化。其研究理論可以追溯到從心理學(xué)角度出發(fā),強調(diào)心理預(yù)期在人們投資決策中的重要性,認為決定投資者行為的主要因素是心理因素,投資者是非理性的,其投資行為是建立在所謂“空中樓閣”之上,證券的價格決定于投資者心理預(yù)期所形成的合力,投資者的交易充滿了“動物精神”的凱恩斯的“空中樓閣理論”。綜合行為金融理論的核心既是:深入研究被標準金融理論忽略的投資者行為的決策黑箱。當前其理論的研究主要沿著2條主線進行:一是通過對金融證券市場的各種“異象”研究,發(fā)現(xiàn)投資者存在的種種認知偏差,并建立一些模型,通過投資者交易數(shù)據(jù)和市場價格的波動,對投資者行為進行實證檢驗;二是結(jié)合心理學(xué)試驗、社會學(xué)及其它認知科學(xué)對人類非理性研究的成果,對金融證券投資者的“有限理性”進行深入探究。

二、我國股市收益特征分析

杜沔(1997)、劉國旗(2000)、江曉東(2002)、殷玲(2002)等有通過描述上證或深證指數(shù)絕對點位的變化、指數(shù)波幅震蕩來判斷波動程度的定性分析,也有采用標準差、ARCH類模型或者極值法、VaR方法、市場模擬法、混沌方法等的定量分析,基本上都認為中國股票市場的波動十分劇烈,顯示出極大的非穩(wěn)定性。

1、上海證券交易所股票的整體收益特征

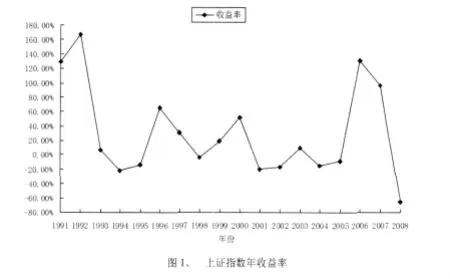

通過分析上證指數(shù)年收益率變化,我們發(fā)現(xiàn),其波動非常劇烈,大漲之后就是大跌(見圖1)。1992年的收益率為166.57%,1993、1994年卻降到6.84%、-22.30%;2007年的96.66%降到2008年的-65.39%,降幅為162.05%,相對穩(wěn)定的年份只有三年。

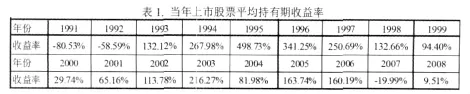

我們分析了至2009年6月30日在上海證券交易所交易的所有股票的持有期收益率發(fā)現(xiàn):在股票上市的首日以開盤價買入,持有到2009年6月30日在844只股票中72.50%的股票收益率為正,在18年的交易期內(nèi),只有在1991、1992、2007年上市的股票平均持有期收益率為負,其它15年內(nèi)均為正(見表1)。

?

2、上海證券交易所股票的局部收益特征

金曉斌與唐利民(2001)的統(tǒng)計數(shù)據(jù)表明:1992—2000年初,政策性因素是造成股市異常波動的首要因素,占總影響的46%,政策對股市的波動起著最主要的影響作用。施東暉 (2001)的實證研究指出,在1992—2000年初滬市的52次異常波動中,由政策因素引起的共有30次,約占60%。其它一些研究(如李向軍,2001;鄭士貴,1998;張成威等,1998)也發(fā)現(xiàn)政策與股價變動有較強的相關(guān)關(guān)系。根據(jù)深證證券交易所調(diào)查數(shù)據(jù)顯示:在個人投資者失誤原因分析中,國家政策變化引起的失誤占比67%。

謝至超(2009)利用事實數(shù)據(jù)實證研究發(fā)現(xiàn)[1]:IPO與股市漲跌的相關(guān)性不明顯,IPO的暫停和重啟不能從根本上改變股市的運行趨勢;IPO的發(fā)行參數(shù)如發(fā)行家數(shù)、籌資額、發(fā)行家數(shù)的變化與當月指數(shù)漲跌及下月指數(shù)漲跌的相關(guān)性較弱,指出IPO發(fā)行與指數(shù)的短期漲跌不存在明顯因果關(guān)系。本文利用上海證券交易所的數(shù)據(jù)研究發(fā)現(xiàn):1996年上證交易所IPO數(shù)量至今為止最多為94只當年指數(shù)收益率為65.15%,而2005年只有兩只IPO,指數(shù)收益率卻為—8.33%。也表明IPO與股市漲跌的相關(guān)性不明顯。

統(tǒng)計分析1995年12月31日至2009年6月30日期間每個月最后一個交易日A股市場所有股票的股價分布。發(fā)現(xiàn)根據(jù)股票市場中低、高價股的結(jié)構(gòu),可以預(yù)測市場處于底部還是頂部。一般情況下股價主要分布在3元至20元之間(占總數(shù)的85.75%)。從5元以下的低價股占比看,當?shù)蛢r股占比上升至50%以上時,可以認為市場已經(jīng)處于或者接近底部。如2005年3月至2006年3月間,低價股占比也大幅上升至50%以上,最高上升至70%左右,上證綜指處于1000點左右的低位;2008年10月至2008年12月間,上證綜指大幅下挫至1800點左右,低價股占比大幅上升至50%以上(見圖1)。反之,從股價大于等于20元的高價股占比看,當高價股占比超過25%時,可以認為市場已經(jīng)處于或者接近頂部。如2007年7月至2008年2月間,上證綜指處于4000點以上的歷史高位,一度超過6000點,高價股占比大幅上升至30%左右。指數(shù)在底部之后必然上漲,頂部之后必然下跌(見圖1)。

三、散戶投資現(xiàn)狀與存在的問題

1、散戶沒有自己一貫的投資策略,操作頻繁、總體收益率較低

根據(jù)深圳證券交易所綜合研究所2002年的研究報告顯示 [2],在做出投資決策時,個人投資者依據(jù)“股評推薦”、“親友引薦”以及“小道消息”所占的比重高達51.5%。兩成以上的個人投資者進行投資決策時幾乎不做什么分析,而是憑自己的感覺隨意或盲目地進行投資。萬明輝運用客戶關(guān)系管理系統(tǒng)[3],在2003年對其所服務(wù)的個人股東賬戶平均資產(chǎn)總值1萬-100萬的796名客戶的股票操作頻度統(tǒng)計。發(fā)現(xiàn)散戶中活躍客戶占比為79%,遠高于大戶中活躍客戶的占比35%。年均交易次數(shù)在13次以上的散戶投資者占其總數(shù)的50%以上。來自海通證券股份有限公司金曉斌、何旭強、吳科春、高道德、張志強[4]利用隨機抽樣研究發(fā)現(xiàn):投資收益與投資行為(如持股時間、換手率等)之間具有顯著的相關(guān)性。在投資收益上,大戶、中戶、散戶之間呈現(xiàn)明顯的遞減關(guān)系,大戶比散戶高50%左右;換手率方面大戶的換手率最低只有散戶的1/2。其利用Panel Data數(shù)據(jù)分析法,對投資者的收益率與換手率進行相關(guān)性分析發(fā)現(xiàn),兩者之間具有顯著的負相關(guān)性,說明換手率的增加明顯降低投資者的收益。來自深圳證券交易所的調(diào)查顯示:78%的投資者入市是為了賺取買賣價差,43.9%的個人投資者處于虧損狀態(tài),盈利者占比僅為22.4%。

2、散戶投資者缺乏相應(yīng)的投資知識及技能,在投資行為上存在諸多認知偏差

根據(jù)證券登記中心公布的統(tǒng)計數(shù)據(jù)[5],至2009年6月底,持有期末已上市A股流通市值十萬元以下的投資者占總賬戶數(shù)的86.21%,滬市40歲以下投資者占滬市總投資者的47.63%,30歲以下60歲以上合計占比27.41%。可以看出在我國股市18年的歷程中,大部分投資者入市不久,缺乏投資經(jīng)驗、成熟度不高。一定程度上促使投資者的決策并不主要是靠分析信息和精妙的計算,更多的靠的是直覺。正像Barberis et al.(1998)指出,投資者在進行投資決策的時候,存在兩種偏差:代表性偏差(Representative Bias)和保守性偏差(Conservatism Bias)。Danieletal.(1998)認為投資者進行投資決策時,存在過度自信(Overconfidence)和自我評價偏差(Biased Self Attribution),投資者往往過高的估計自身的能力,低估自己的預(yù)測誤差,過分相信私人信息,低估公開信息的價值。我國學(xué)者李心丹教授、傅浩[6],采用調(diào)查問卷分析法、投資者交易賬戶數(shù)據(jù)的實證檢驗法和心理實驗法等技術(shù)手段對我國證券市場散戶投資者行為進行了較為深入的研究,發(fā)現(xiàn)其在決策過程中存在 “確定性心理”、“損失厭惡心理”、“過度自信”、“政策依賴心理”、“暴富心理”、“賭博心理”、“從眾心理”、“錨定心理”、“選擇性偏差”和“框架效應(yīng)”等的認知偏差。

3、在信息不對稱條件下,“跟莊”成為散戶主要操作策略

在股票市場,散戶因為資金、信息和技術(shù)方面的劣勢,在與機構(gòu)投資者的博弈中,其“納什均衡策略”將是“跟莊”。一方面,從資金角度看,一般單個散戶所擁有的資金根本無法影響證券價格,而數(shù)量眾多的散戶因為交易成本問題是根本不能實現(xiàn)聯(lián)合的,固他們更像是完全競爭市場上的價格接受者;另一方面,從信息的獲取動力看,相對于獲取公司私有信息的巨大成本,單個散戶的獲益不足以提供直接獲取信息的激勵,“搭便車”心理廣泛存在;再一方面,從技術(shù)角度看,散戶一般不具備證券投資的專門知識和技術(shù),其交易行為是非理性的,非理性的投資行為導(dǎo)致其所犯的錯誤經(jīng)常是非系統(tǒng)性的,所獲得的收益遠低于市場平均水平。結(jié)果,散戶的博弈策略選擇只能是 “跟莊”。 然而,由于機構(gòu)投資者和散戶之間的博弈是典型的不完全信息動態(tài)博弈。在博弈過程中,理性機構(gòu)投資者的目標函數(shù)是最大化自己的效用,隱匿自己的私人信息,甚至是傳遞虛假信號,從而導(dǎo)致散戶“被套”就成為其占優(yōu)策略。且機構(gòu)投資者具有“先行優(yōu)勢”,而后知后覺的散戶接受投資受損是不可避免的結(jié)果。

四、結(jié)論與建議

1、結(jié)論

綜上分析,我們可以得出以下結(jié)論:

(1)上證指數(shù)具有長期投資價值,同時由于我國股市不是經(jīng)濟發(fā)展到一定階段的產(chǎn)物,其出現(xiàn)是政府創(chuàng)市,因此更多的受政策影響,不具備有效市場特質(zhì)。

(2)我國散戶沒有適合自己的投資策略,其投資決策不是建立在客觀分析、理性認識的基礎(chǔ)上,而更多的是根據(jù)“股評推薦”、“親友引薦”以及“小道消息”進行股票投資。導(dǎo)致他們在投資時不僅要承受系統(tǒng)性風(fēng)險,還要承受非系統(tǒng)性風(fēng)險。

(3)因為資金、技術(shù)、信息及散戶自身專業(yè)性的限制,散戶不可能按照傳統(tǒng)金融理論進行投資決策,在上述限制下散戶若采取“積極的投資策略”只能是即承擔(dān)系統(tǒng)性風(fēng)險又承擔(dān)非系統(tǒng)性風(fēng)險,與莊家博弈的必然命運也是不可避免的。

2、對散戶投資策略的建議

綜上分析,我們建議散戶采取長期持有動態(tài)調(diào)整的投資策略。

(1)在股票上市首日分別以開盤價買入股票并長期持有,對在同一年上市的股票進行投資組合,可以完全機械的以資金分配權(quán)重,也可以依據(jù)對上市公司基本面的分析分配投資個股的組合權(quán)重。

(2)直接投資上證指數(shù)基金50ETF。可以在目前市場環(huán)境下一次性投資,也可以根據(jù)個人收支,采取定期定額定投50ETF。

(3)散戶在長期持有過程中,可以根據(jù)市場的整體表現(xiàn)即底部、頂部狀態(tài)調(diào)整投資組合,但不是頻繁調(diào)整,是長期持有下的動態(tài)調(diào)整。①在某只股票收益已有100%,經(jīng)濟基本面、行業(yè)基本面、公司基本面處于繁榮階段的末期,則應(yīng)調(diào)低其組合比重甚至剔除投資組合。②在市場高價股持續(xù)占比超過25%狀態(tài)下,降低投資股市的資金比重;在低價股占比50%時大膽投資指數(shù)持有。③制定明確的投資原則,并嚴格履行原則。

[1]謝至超.IPO與股市漲跌的相關(guān)性分析[N].上海證券報證券報,2009-9-11(7)。

[2]萬明輝.我國股票市場中個人投資者操作行為的實證分析[J].經(jīng)濟管理論壇,2005年。

[3]金曉斌,何旭強,吳科春,高道德,張志強.投資者行為、市場風(fēng)險收益特征與交易策略的有效性[R].深圳證券交易所刊物/研究,2003