合理運用財務報表分析醫(yī)院的經營狀況

2010-03-06 06:23:58廣西壯族自治區(qū)南寧市第一人民醫(yī)院李艷麗

財經界(學術版) 2010年3期

廣西壯族自治區(qū)南寧市第一人民醫(yī)院 李艷麗

醫(yī)院會計報表是對醫(yī)院在一定時期內的經營成果和一定時點上資產負債情況的反映,醫(yī)院作為非營利性機構,盡管利益最大化并不是其終極目標,但為了向社會提供各種優(yōu)質服務,醫(yī)院必須保持良好的財務狀況和合理的盈利能力,這樣不僅可以幫助醫(yī)院不斷地發(fā)展壯大,對固定資產進行更新,而且可以防止出現財務危機。所以,合理運用財務報表,真實全面地掌握醫(yī)院的經營狀況非常重要。下面筆者就以某省一所市級綜合性三甲醫(yī)院的近3年會計報表為基礎,從不同角度對醫(yī)院的會計報表進行分析。

一、醫(yī)院收支情況分析

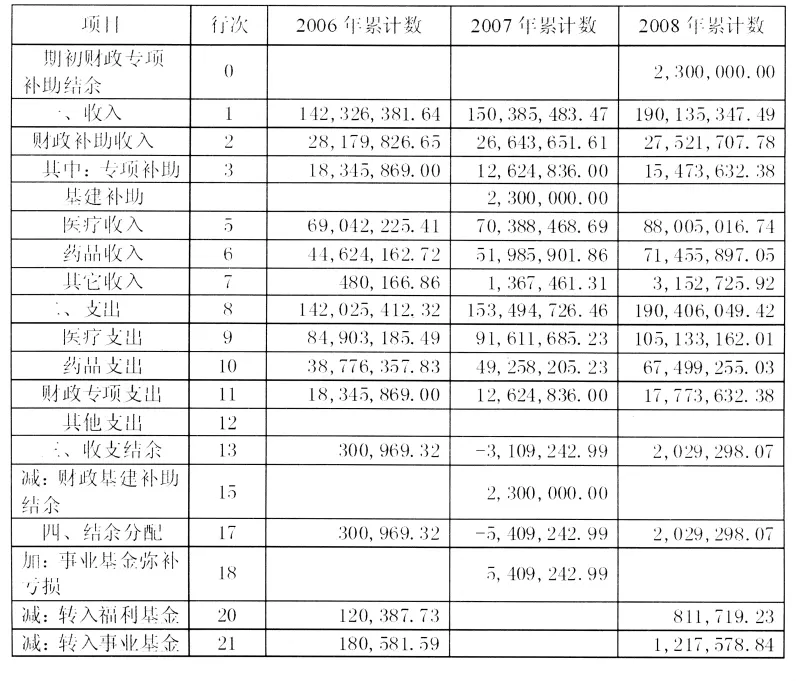

表1是該院3年的收入支出表,通過對一些項目的計算和分析,就能得到醫(yī)院經濟運行的總體情況及業(yè)務收支結構情況。(如表1)

2006年該院主要業(yè)務醫(yī)療收入和藥品收入占總收入的79.86%;2007年該院主要業(yè)務醫(yī)療收入和藥品收入占總收入的81.37%;2008年該院主要業(yè)務醫(yī)療收入和藥品收入占總收入的83.87%,反映了該院的業(yè)務收入在穩(wěn)定的逐年增長。從各種業(yè)務對業(yè)務總量的貢獻來看,醫(yī)療收入在總收入中的比例分別為48.51%、46.81%、46.29%;藥品收入的比例分別為31.35%、34.57%、37.58%,醫(yī)療收入逐年下降,藥品收入在逐年上升,而且上升的速度快于醫(yī)療收入下降的速度,因此雖然該院主要業(yè)務收入是逐年增長的,但這種“以藥養(yǎng)醫(yī)”的增長并非好的增長,說明該院的業(yè)務結構開始偏向非良性發(fā)展結構了。醫(yī)院應予以重視,尋找對策。業(yè)務收入增長了,業(yè)務成本也隨之增加了。2006-2008年醫(yī)療支出和藥品支出占總支出的比例分別59.78%、59.68%、55.21%和27.30%、32.09%、35.45%,藥品支出的增長幅度大于藥品收入的增長幅度,特別是2007年,醫(yī)院應高度重視,查找原因,提出改進措施,提高醫(yī)療收入。

二、對資產負債表的分析

?

醫(yī)院資產負債表是醫(yī)院財務狀況分析的核心報表,是反映醫(yī)院一定時點的財務狀況、資金變動等情況的局面報告。根據資產負債表的相關數據,可以對醫(yī)院資產的安全性及流動性等有關進行分析,表2為該院3年的資產負債表。

資產負債率=負債總額/資產總額x100%流動比率=流動資產/流動負債x100%

速動比率=速動資產/流動負債x100%

在3年中,該醫(yī)院的資產負債率 分 別 為 29.09%、28.29%、35.75%,遠低于50%;流動比率分別為167.41%、129.13%、153.47%,在200%以內;速動比率分別為,在150%以內,從這些指標看,該醫(yī)院在資產和負債的管理上做得比較好。

猜你喜歡

中國合理用藥探索(2022年1期)2022-11-26 00:22:32

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

電子制作(2018年18期)2018-11-14 01:48:24

兒童繪本(2018年10期)2018-07-04 16:39:12

山東工業(yè)技術(2016年15期)2016-12-01 05:31:22

中國衛(wèi)生(2016年5期)2016-11-12 13:25:28

小朋友·快樂手工(2016年5期)2016-05-14 17:18:34

中國衛(wèi)生(2015年8期)2015-11-12 13:15:20

中國衛(wèi)生(2015年5期)2015-11-08 12:09:48

中國衛(wèi)生(2014年7期)2014-11-10 02:33:12