投資項目方案比較方法及實例

2010-03-23 02:36:52劉享東盧永國鄭長海

黑龍江水利科技 2010年5期

劉享東,盧永國,鄭長海

(黑龍江省泥河水庫管理處,黑龍江蘭西151500)

投資項目方案的比較評估是根據項目財務效益評估、國民經濟評估和社會效果的結論進行比選,按項目本身的特點和評估要求不同,確定方案比選決策的依據。投資項目方案比選的方法很多,簡單介紹幾種常用的方法,供同行們參考。

1 靜態指標的方案比較法

1.1 差額投資回收期Ta法

假設兩方案產出相同,甲方案的總投資為I1,乙方案的總投資為I2,甲方案的年經營成本為C1,乙方案的年經營成本為C2,若I2>I1,C2>C1,則以年經營成本節約額回收投資差額所需的年數,就是差額投資回收期。

回收期計算公式為:

式中:Ta<TN取投資大的方案;Ta>TN取投資小的方案;Ta=TN兩方案等價,應結合其他條件選定;TN為基準投資回收期。

若兩方案的產出不同,則差額投資回收期由兩方案的單位投資的差額與單位產品經營成本的差額之比得出。

1.2 差額投資收益率Ra

差額投資收益率為差額投資回收期的倒數,其計算公式為:

式中:Ra>Rc取投資大的方案;Ra<Rc取投資小的方案;Ra=Rc兩方案等價。

以上兩種方法可用于3個或4個方案的比較,其方法是先兩兩比較方案,然后再對所選出的方案進行兩兩比較,確定出最優方案。

1.3 實例

有甲乙兩方案,甲方案投資5 000萬元,乙方案投資9 000萬元,甲方案運行費650萬元,乙方案運行費50萬元,假定標準還本年限TN=10 a,試進行方案比較。

經分析I1為5 000萬元,I2為9 000萬元,C1為650萬元,C2為50萬元。

因此,方案2是經濟合理的。

2 動態指標的方案比較法

以動態指標作多方案比較,應注意方案的可比性,使選出的方案較真實地反映出它的優越性。

2.1 計算費用最小法

計算費用最小法適用于收益的多方案間的比較,其步驟是先計算各個方案的年計算費用Ac或總計算費用Tc,然后從中選擇Ac或Tc最小的方案,即為最優方案。

2.1.1 年計算費用Ac

2.1.2 總計算費用Tc

式中:I為項目總投資;S為固定資產殘值;W為流動資金回收;n為計算期;i為基本折現率;C為年經營成本。

2.2 不同計算期的凈現值比較法

如果兩個方案的計算期不同,用凈現值比較就沒有可比性,應以兩方案計算期的最小公倍數作為兩方案同一計算期,并將原凈現金流量依次重復出現在新的計算期內,分別計算出兩方案凈現值以作比較。

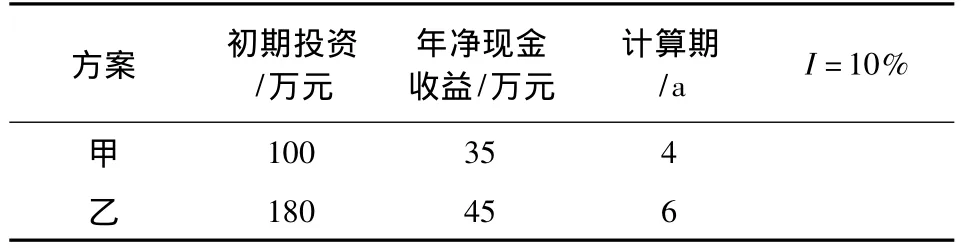

2.3 實例

甲、乙兩方案投資、年凈現金收益,計算期見表1。

表1 兩方案計算期表

兩方案計算期的最小公倍數為12 a,則計算兩方的凈現值 NPV1=23.53,NPV2=25.01,NPV2>NPV1,取乙方案。

2.4 投資增量內部收益率

用動態指標作為多方案比較,有時會出現不一致情況,如凈現值最高方案,內部收益率不一定最高,為使方案得到最終的選擇,以內部收益率指標作為多方案比較時,對各自獨立的不同方案,內部收益率IRR最大的是最優方案;對同一工程不同規模的比較,還要分析其投資增量內部收益率△IRR,當△IRR>ic時,投資大的方案是合理可行的,否則,要選擇投資小的方案。

3 結語

以上就是投資項目方案比較方法及實例,一個投資項目一般應有n個方案進行優選,要對其投入、產出、價格、計算期等方面進行比較,優選方案,為最終投資決策提供參考。

[1]全國注冊咨詢工程師(投資)執業資格考試試題分析小組.工程咨詢概論[M].北京:機械工業出版社,2010.