權(quán)衡中的創(chuàng)新

2010-06-01 07:28:46李文

稅務與經(jīng)濟 2010年3期

李 文

[摘要]雙元所得稅是與綜合所得稅、單一稅并列的一種個人所得稅的主要模式,其特征為雙元稅基、雙元稅率和限制優(yōu)惠。雙元所得稅的優(yōu)點是兼顧了稅收收入和國際競爭力、兼顧了效率和一定程度的收入再分配、避免了對資本的重復課稅、降低了由于通貨膨脹帶來的對資本所得的過度課稅、簡化了稅制。雙元所得稅契合了北歐各國社會經(jīng)濟狀況對稅制的要求,因此,成為北歐國家個人所得稅的首選模式。

[關(guān)鍵詞]個人所得稅;雙元所得稅;資本;勞動

[中圖分類號]F810.424[文獻標識碼]A[文章編號]1004-9339(2010)03-0072-05

一、理想的雙元所得稅的特征

個人所得稅模式受制于一個國家的經(jīng)濟發(fā)展水平、要素需求狀況、稅收征管環(huán)境、國際經(jīng)濟形勢、其他國家的稅制狀況等多種因素,因此,對于不同的國家,其選擇的個人所得稅模式可能存在較大差別,且隨著時間的推移,呈現(xiàn)動態(tài)的變化軌跡。

目前,各國采用的個人所得稅模式雖千差萬別,但總體而言大致可以分為三類:綜合所得稅(compre-hensive income tax)、雙元所得稅(dual income tax,DIT)和單一稅(nat tax)。其中,雙元所得稅產(chǎn)生于上世紀80年代,旨在對非資本所得實行累進稅率的同時,對資本所得實行比例稅率。雙元所得稅產(chǎn)生于北歐,是北歐福利國家在經(jīng)濟全球化日益強烈的背景下,對稅制進行權(quán)衡的結(jié)果。

一般而言,雙元所得稅有其理想模式,但是,在現(xiàn)實世界中,由于種種因素的牽制,理想模式很難實現(xiàn),因此,實施雙元所得稅的國家均采取了適合各自國情的非理想模式。

雙元所得稅的思想最早產(chǎn)生于丹麥,是由丹麥經(jīng)濟學教授Niels Christian Nielsen于1980年在《儲蓄、福利和國民經(jīng)濟》一書中提出的,理想的雙元所得稅主要包括三個特征:

1.雙元稅基。雙元所得稅將稅基分為兩個部分:資本所得和非資本所得。其中,資本所得為來源于各項資本的所得,包括利息、股利、資產(chǎn)租金、資本利得、特許權(quán)使用費、自用住房的估計租金等;非資本所得則包括勞動所得、退休金、其他的政府轉(zhuǎn)移支付等,其中,主要為勞動所得。而對于混合了勞動所得和資本所得的自營業(yè)者的所得,則按照一定的辦法分解為勞動所得和資本所得。2.雙元稅率。理想的雙元所得稅對資本所得和非資本所得適用兩套稅率:對于非資本所得,延續(xù)傳統(tǒng)的水平較高的累進稅率;而對于資本所得則適用水平較低的比例稅率,這個比例稅率與公司所得稅稅率相同,也與非資本所得的最低邊際稅率類似。

3.限制優(yōu)惠。雙元所得稅與綜合所得稅相比,清理了大量的侵蝕稅基的特別優(yōu)惠規(guī)定,大大拓寬了稅基,同時也簡化了稅制。

所以,就根本而言,雙元所得稅實際上是一種分類所得稅,對資本所得和非資本所得(主要為勞動所得)分別按照不同的稅率課稅。

二、北歐國家選擇雙元所得稅的原因

雙元所得稅是獲取收入與提高國際競爭力、公平與效率等原則博弈的結(jié)果,它實際上是對于綜合所得稅和一般支出稅的一個折中。所謂一般支出稅,即對納稅人的消費支出課稅,但消費支出也并非指納稅人當期實際消費的數(shù)額,而是指納稅人的全部收入減除不是用于消費的支出后的部分,即一般支出稅對儲蓄免稅。就針對資本的課稅而言,綜合所得稅與一般支出稅代表了兩個極端,綜合所得稅對資本所得施行了與勞動所得同樣程度的高稅率,而一般支出稅則對資本所得完全免稅。因此,針對自身面臨的現(xiàn)實狀況,挪威、瑞典等北歐國家選擇了二者的折中——雙元所得稅,對資本所得以一個低于勞動所得的稅率課稅。

1.北歐國家的社會經(jīng)濟狀況特點。北歐各國的社會經(jīng)濟狀況具有一定的共同之處,簡而言之,具有如下特點:

(1)社會福利程度較高。北歐各國多年來一向名列高福利國家之冠,由表1可以看出,北歐四國福利支出占GDP的比重高居OECD各國之首,其算術(shù)平均數(shù)為35.4%,已達大多為發(fā)達國家的OECD各國平均水平的1.37倍,比美國、英國、加拿大、意大利等主要發(fā)達國家還高出許多。高水平的社會福利必然帶來高水平的福利開支,進而要求較高的政府收入為保障,從而為全面大幅降低稅收負擔設置了障礙。

(2)面臨巨大的國際競爭壓力。在當前這個全球化程度日益提高的時代,資本流動在很大程度上已經(jīng)沒有國界。趨利的資本對投資地的選擇無疑要考慮各種成本,因此,各國為了吸引外國資本的流入和避免本國資本的流出,無不設法改善資本的投資條件,其中,采取各種方式降低稅負也成為一個基本手段。上世紀80年代以來,美國率先大幅減稅,隨后各主要國家紛紛跟進,掀起了幾輪大規(guī)模的減稅浪潮,各主要工業(yè)國的稅負水平多呈大幅下降趨勢。經(jīng)濟全球化的加劇使得本國的經(jīng)濟政策不可避免地成為別國經(jīng)濟政策的函數(shù),因此,高稅負水平的北歐各國面臨著越來越大的國際競爭壓力。

(3)個人所得稅稅負較高,效率損失較大。與高水平的宏觀稅負相適應,北歐各國有著較高的個人所得稅稅率,導致巨大的扭曲效應和效率損失。美國1992年個人所得稅的最高邊際稅率僅為31%,而改革之前北歐各國的個人所得稅率遠遠高于美國,如:丹麥1980年的最高邊際稅率為73%,瑞典1990年的最高邊際稅率為51%,芬蘭1992年的最高邊際稅率為62%,這種過高的個人所得稅稅率對資本和勞動的供給產(chǎn)生了嚴重的替代效應,導致了巨大的效率損失。

(4)高稅負的復雜個人所得稅導致避稅現(xiàn)象猖獗。北歐各國高水平的個人所得稅名義稅率使得納稅的機會成本很高,大大增強了納稅人避稅的動機,與此同時,復雜多樣的稅收優(yōu)惠又為納稅人的合法避稅提供了途徑,因此,納稅人利用各種稅收優(yōu)惠實施避稅的行為比比皆是。如利用可抵扣的個人住房貸款利息支出實施避稅這個最常見的避稅措施,就可使得大量收入相當高的納稅人幾乎不用繳納個人所得稅。這種現(xiàn)象一方面導致個人所得稅實際稅率與名義稅率之間的嚴重脫節(jié),稅收收入的制度流失嚴重,另一方面也導致納稅人之間的稅負不公,因而亟需改善。

2.雙元所得稅的效應。雙元所得稅具有以下正面效應,而這些恰好迎合了北歐國家的需要。

(1)兼顧了稅收收入和國際競爭力。如前所述,作為福利國家的北歐各國為了滿足較高的福利支出,必須籌集相當?shù)亩愂帐杖耄珜Y本課稅的稅負過重又會導致這些具有很強流動性的稅基流出本國,降低本國的國際競爭力。雙元所得稅則較好地解決了這個問題,一方面,水平很低的比例稅率大大減輕了資本所承擔的稅負,提高了國際競爭力;另一方面,對供給彈性較小的勞動實行較高水平的累進稅率又可以籌措必要的稅收收入,同時,對資本的吸引從總量上擴大了稅源,也有利于提高稅收收入。

(2)兼顧了效率和一定程度的收入再分配。一方面,雙元所得稅降低了施加在資本所得之上的稅負,削弱了高稅負對資本配置的扭曲,減少了效率損失;另一方面,對勞動的累進稅率又對勞動所得保持了適

當?shù)氖杖朐俜峙湫?/p>

(3)避免了對資本的重復課稅。雙元所得稅對個人資本所得實行與公司所得稅相同的稅率,再加上抵免制度的實施,徹底免除了對資本所得的雙重課稅,減輕了對企業(yè)資本結(jié)構(gòu)的扭曲影響,也消除了對投資者在企業(yè)組織形式選擇上的非中性效應。

(4)降低了由于通貨膨脹帶來的對資本所得的過度課稅。在存在通貨膨脹的情況下,名義資本所得的相當部分是通貨膨脹升水,當名義利率為7%時,如果通貨膨脹率為4%,則真實利率僅有3%,即名義資本所得中僅有3/7的部分為真實所得,而所得稅是針對名義資本所得而非真實資本所得課征,因此,在存在通貨膨脹時,資本所得承擔的實際稅收負擔高于名義稅率,若對名義資本所得和勞動所得按照同一個稅率課稅,則會形成對資本所得的過度課稅。而雙元所得稅以較低的稅率課征于名義資本所得,就能夠降低這種通貨膨脹引起的對資本所得的過度課稅。

(5)簡化了稅制。一方面,雙元所得稅對資本所得實行比例稅率,較之原來的累進稅率更加簡便;另一方面,雙元所得稅在降低總體稅率的同時,還清理了大量的稅收優(yōu)惠規(guī)定,從另一個方面簡化了稅制。這種簡化了的稅制,一方面降低了稅務當局的征稅成本和納稅人的遵從成本,另一方面也堵塞了大量的可資避稅者利用的制度漏洞。

由此可見,雙元所得稅的正面效應恰好契合了北歐國家的社會經(jīng)濟狀況對稅制的要求。雖然雙元所得稅也有其不利之處,如有違公平原則、有損收入再分配等,但是畢竟瑕不掩瑜,權(quán)衡利弊,雙元所得稅就成為北歐各國首選的個人所得稅模式。

三、現(xiàn)實中的雙元所得稅

1.現(xiàn)實中各國的雙元所得稅制度。

(1)丹麥的雙元所得稅。雙元所得稅在現(xiàn)實中也是最早產(chǎn)生于丹麥。丹麥于1987年實施了雙元所得稅改革,但由于放棄累進稅率的反對力量非常強大,丹麥的雙元所得稅是北歐國家中最不純粹的雙元所得稅。

第一,丹麥的個人所得稅稅基。丹麥的個人所得被分為三個部分:一般個人所得、資本所得和股票所得;其中,一般個人所得包括工資、福利、退休金等,資本所得包括來自于銀行存款、債券、抵押貸款行為的利息,以及出租自有資產(chǎn)的租金,股票所得則包括股利和股票資本利得。一般個人所得和資本所得合并課稅,股票所得單獨課稅。一般個人所得和資本所得的費用扣除額為41 000丹麥克朗,但對于不滿18周歲的納稅人而言,費用扣除額為30 000丹麥克朗。

第二,丹麥的個人所得稅稅率。丹麥的個人所得稅稅率分為兩種:一般個人所得和資本所得適用水平較高的累進稅率(見表2),從中可以看出丹麥個人所得稅的累進稅率水平較高,即使近年來已經(jīng)降低了很多。丹麥的股票所得并未實行單一稅率,在2006年1月1日之前,股票所得實行兩級超額累進稅率,但自2006年1月1日起,實行三級超額累進稅率,44 300丹麥克朗以下的部分適用28%的稅率,44 301丹麥克朗至106 100丹麥克朗之間的部分適用43%的稅率,而106 100丹麥克朗及其以上部分則適用45%的稅率,而丹麥目前的公司所得稅率為28%,與股票所得的最低邊際稅率相等。

由此可以看出,丹麥的個人所得稅實際上已經(jīng)是雙元所得稅與綜合所得稅的混合,而且從最初的雙元所得稅改革提議開始,在隨后二十余年的時間里,丹麥似乎總是在一步步向綜合所得稅回歸。

(2)挪威的雙元所得稅。挪威步丹麥后塵,于1992年實施了雙元所得稅改革。挪威的雙元所得稅是所有實行雙元所得稅的國家中最純粹的。

第一,挪威的個人所得稅稅基。挪威的個人所得稅被分為資本所得和勞動所得兩個部分。其中勞動所得包括工資和退休金所得。對于自營業(yè)者及在自有公司中工作的人,則按照一定的分離模型將其所得劃分為資本所得和勞動所得。

第二,挪威的個人所得稅稅率。挪威在課征個人所得稅時,先就所有所得課征一道28%的比例稅率,然后再對勞動所得加征一個累進的附加稅,從而使勞動所得最終承擔最低邊際稅率為28%、最高邊際稅率為49%的累進稅率。由于挪威的公司所得稅稅率為28%,所以挪威資本所得的稅率與公司所得稅的稅率相同,且在個人所得稅與公司所得稅的整合方面,實行資本所得已納公司所得稅的全額抵扣,消除了資本所得的雙重課稅;同時,資本所得的稅率也嚴格地與勞動所得的最低邊際稅率相同。

(3)瑞典的雙元所得稅。瑞典于1991年實施了雙元所得稅改革。

第一,瑞典的個人所得稅稅基。瑞典將個人所得劃分為資本所得和勞動所得。資本所得包括利息、股利、資本利得等,勞動所得包括工資、退休金等。瑞典勞動所得的基礎(chǔ)費用扣除額隨所得數(shù)額不同而不同,2009年最低為12 600瑞典克朗,最高為33 000瑞典克朗,此外,大部分雇員還能夠享受每月大約1 000瑞典克朗的工作費用扣除(work allowance),其數(shù)量取決于年齡、工資收入、基礎(chǔ)費用扣除額和適用的地方稅率。

第二,瑞典的個人所得稅稅率。瑞典對資本所得適用30%的比例稅率,對勞動所得則適用31.52%~56.80%的累進稅率(見表3)。瑞典的公司所得稅為28%,因此,瑞典個人資本所得的適用稅率低于勞動所得的最低邊際稅率,但高于公司所得稅率。

(4)芬蘭的雙元所得稅。芬蘭在1993年實行了雙元所得稅改革。

第一,芬蘭的個人所得稅稅基。芬蘭也將個人所得分為資本所得和勞動所得,資本所得是指個人投資所得和死者遺產(chǎn)所得。

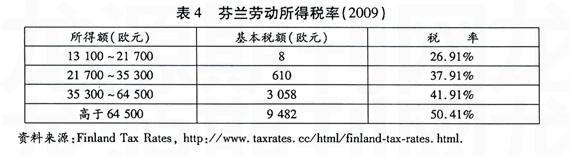

第二,芬蘭的個人所得稅稅率。芬蘭2009年對資本所得實行28%的比例稅率,而勞動所得則實行累進稅率(見表4)。芬蘭的公司所得稅稅率為26%,因此,芬蘭的資本所得稅率稍高于公司所得稅稅率和勞動所得最低邊際稅率。

2.現(xiàn)實中的雙元所得稅評介。可以看出,各國實行的雙元所得稅的純粹程度各不相同,如挪威較為純粹的雙元所得稅以及丹麥的雙元所得稅與綜合所得稅的混合。但是,沒有一個國家實行的是純粹理想的雙元所得稅;即使是挪威,在自我雇傭者所得的劃分、特定資本所得的特別稅收待遇等方面的規(guī)定也打破了對所有資本收入適用同一比例稅率的原則。因此,各國現(xiàn)實中實行的雙元所得稅與理想的雙元所得稅都不同程度地發(fā)生偏離。簡而言之,這種偏離主要體現(xiàn)在:

(1)稅基確認偏離理想原則。有些國家雙元所得稅稅基的劃分并未完全遵從按照勞動所得和資本所得劃分的原則,而是在理想框架下采取了一些不同的分類方式,造成稅基劃分對理想原則的偏離。

(2)稅率確定偏離理想原則。有些國家對資本所得仍實行一定程度的累進稅率,且資本個人所得稅稅率與公司所得稅稅率常常存在差異。同時,由于某些國家避免重復課稅的措施不到位,因此,理想的雙元所得稅應當免除的重復課稅在有些國家仍然存在。

(3)仍存在相當?shù)亩愂仗貏e待遇。所有實行雙元所得稅的國家都無法保證對同類稅基實行絕對一致的稅率,對某些特別的勞動所得和資本所得,各國仍然給予相當?shù)亩愂諆?yōu)惠,從而導致相對于理想的雙元所得稅而言,同類稅基仍然存在不同的稅收待遇,且稅制相對較為復雜。

現(xiàn)實中的雙元所得稅與理想的雙元所得稅出現(xiàn)差異的原因不外乎以下幾點:首先,政府的某些政策取向必然會影響稅制的中性。基于自身的社會經(jīng)濟發(fā)展狀況,政府具有自身的政策目標,而這些政策目標往往是非中性的,稅收政策作為政府的重要政策工具,也只能使用一些非中性的手段來促進政府政策目標的實現(xiàn),從而導致現(xiàn)實中雙元所得稅稅收優(yōu)惠措施的出現(xiàn)。其次,各國稅務管理當局的稅收征管水平是有限的,針對現(xiàn)實中復雜的稅基狀況,有時只能采用一些有利于稅收征管的權(quán)宜之計,從而造成現(xiàn)實中的雙元所得稅與理想原則的部分偏離。再次,社會中對傳統(tǒng)綜合所得稅的習慣思維導致對“離經(jīng)叛道”的雙元所得稅的巨大阻力,進而引發(fā)雙元所得稅改革對傳統(tǒng)綜合所得稅原則的某些妥協(xié),如丹麥難以拋棄累進稅率就是這個原因的典型體現(xiàn)。

與此同時,也可以看出,盡管各國的雙元所得稅指導思想和主要原則大致相同,但是,具體規(guī)定則各具特色,這主要是受到各國不同的內(nèi)部條件和外部環(huán)境的影響。

責任編輯:馮媛媛