對公路工程施工成本管理系統的探討

2010-06-13 08:03:56朱昌奎李金會

科技傳播 2010年21期

朱昌奎,李金會

河南省公路工程局集團有限公司,河南鄭州 450003

對公路工程施工成本管理系統的探討

朱昌奎,李金會

河南省公路工程局集團有限公司,河南鄭州 450003

結合自身公路工程施工成本管理的實踐經驗,介紹了公路工程項目施工成本管理的概念;在充分的考慮、成本管理流程、影響項目施工成本的因素以及建立項目施工成本管理系統的基本原則的基礎之上,探討了施工成本控制的實現方法,以期有效的管理可以切實的降低工程項目施工成本。

公路工程;施工;成本管理系統;探討

改革開發不斷的發展,建筑行業的競爭也日益的激烈,施工企業要想在激烈的競爭中立于不敗之地,對公路工程施工進行有效的管理顯得尤為的重要。目前,我國在公路工程項目施工成本管理系統方面,雖然有一些研究,但是沒有真正的建立一套有效數據庫支持系統,未能提出有效的動態優化控制模型。一些管理也只是簡單的報表管理,資金、進度、資源三大因素在網絡計劃管理中不能得到全面的考慮,致使施工計劃得不到優化從而使得工程項目的質量和效率難以得到合理的保證。

1 項目施工成本管理系統的涵義及模型

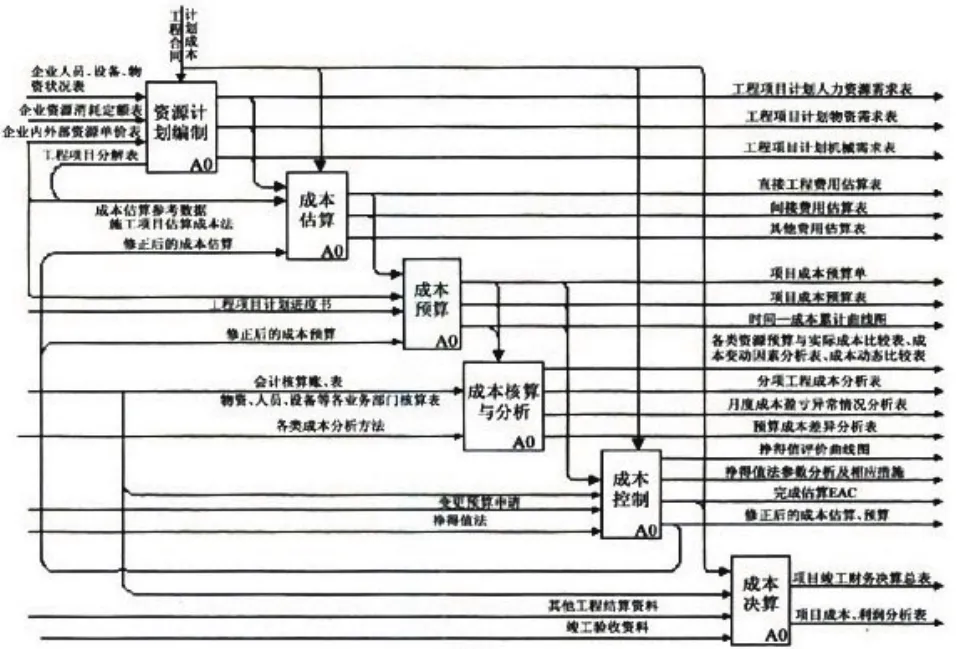

工程項目均需經過可行性研究、投標中標、承包施工直到工程竣工等一系列的運營過程,為使工程盡可能的獲得良好的經濟效益,就必須利用經濟的價值規律和方法,認真的對工程項目的各項資金包括籌措、使用、耗費、收入和支出等進行全面系統、科學合理的控制管理,從而實現項目施工成本最優化。施工項目成本管理模型如圖1。

圖 1 施工項目成本管理模型

2 建立項目施工成本管理系統的基本原則

公路施工企業只有不斷的加強企業的內部管理、降低成本、提高競爭力,為社會提供更多的高質量低價格的建筑產品,才能更多的被人們認可和信賴。但其實目前的工程項目的成本管理幾乎還是處于一種粗放型的狀態,依舊存在核算內容不清楚,管理不實的現象,要最大程度的獲得工程盈利,加強成本控制,必須遵循以下幾點原則。

2.1 以人為本,全員參與

由于公路項目的施工涉及到物資、技術、勞務等所有的工作人員,是一項復雜龐大的系統的工程,要想做好施工成本的管理這一項目管理的中心工作就必須有各個項目的部的人員參與,確保整個管理工作的順利進行。

2.2 管理層次與管理內容的協調一致性

成本的消耗大部分在項目的生產場地和車間進行,每個階段的材料消耗、半成品的流動都要做相應的統計和管理,甚至進行價值的轉換確保成本管理的準確性。為了完成成本控制也可以有一套相應的管理制度,逐層的下達和落實,把目標多級進行分解,通過各級目標的實現完成總目標的完成。但要一定要保證權責的協調性以免引起不必要的糾紛產生。

2.3 項目施工成本控制的動態性、及時性及準確性

動態性是項目施工成本管理的重要屬性之一,隨著工程施工的進展,項目施工成本的構成也在不斷的變化,變化就會引起支出和計劃目標的偏差,這時就需要及時、準確的調整,這就是對項目施工成本的動態控制;另一方面需要強調的是成本核算不真實就會出現虛盈或虛虧,需要杜絕這樣的事情發生,項目施工成本控制所編制的各種成本計劃、消耗量計劃,統計的各項費用支出,就必須準確無誤。綜上所述,成本控制的靈魂就是要確保項目施工成本控制的動態性、及時性、準確性。

3 加強施工項目成本管理的對策

前面說過,工程項目成本管理的控制是一個系統的需要全體人員參與的管理過程,以下筆者根據自身的經驗總結了幾項成本控制和管理的重要方面。

3.1 材料費用的管理

材料費用占成本的一般以上,是工程項目成本的重要組成部分,關系到整個工程的盈虧,所以材料的選購和使用要慎重的抉擇,做好計劃和審核,批量的購買要謹防超支,否則就會造成材料的浪費,成本的增加,但不能同類產品只選擇價格最低的,材料質量是前提,用料領料制度也嚴加管理,有余料的要進行回收,最多大程度的減少浪費。

3.2 加強對分包隊伍的管理

某種意義上來說,包工隊的素質高低決定了工程質量的優劣。項目經理除了要招標高素質的勞務隊伍,還要對其實行動態管理,定期進行跟蹤考核。如果項目經理由于私人關系違心的使用并不優秀的勞務隊伍,很可能就會在出現質量問題致使無法進行正常的監理,當出現安全等問題包工隊提出調價索賠時,也難以拒絕。所以,也只有制定相應規章制度,采取切實可行的措施,才能從根本上提高項目管理水平、降低工程成本。

3.3 加強對各級管理費用的管理

公司各級管理機關都需要進開支費用管理,其中的工資、差旅費和一些招待費都是管理費用中的一大部分,要把此部分的開支降低就需要著重的做好以下幾點:1)總額控制,制定年度開支目標,嚴格核實;2)機構人員進行精簡,出差的審批程序嚴格控制;3)招待費要做到事前招待事后審批;4)如有特殊的意外事件發生需要大量的數額的需要高層領導的審批,只有這樣多種形式的成本控制方法相互配合,才能真正的達到管理費用降低的目的。

3.4 加強工程項目竣工結算階段的成本控制

最后階段的工程決算編制完整程度關系到工程項目經濟效益的好壞,最終結算額是中標價加上各種變更及簽證費用形成的。所以要保證決算上的材料數量、價格與實際耗用量、采購價相吻合甚至有足額的結算收入。

4 結論

成本管理的復雜性、廣泛性增加了管理的難度,稍微的不慎就會使成本失控,這就迫切需要施工企業進行規范化、智能化和科學化的管理,只有不斷的加強施工成本管理系統的研究,提高管理水平,才能使施工企業的成本管理走上一個新的臺階,產生更大的經濟效益。

[1]姚偉忠.對公路工程施工項目管理存在問題的剖析[J].廣東交通職業技術學院學報,2004(2).

[2]徐延豐,謝明生.關于公路施工過程成本管理方法的探討[J].黑龍江交通科技,2002(8).

[3]張迎輝.加強成本管理,提高企業經濟效益[J].遼寧建材,2005(2).

TU7

A

1674-6708(2010)30-0060-02

猜你喜歡

商品與質量(2021年43期)2022-01-18 05:31:32

石油瀝青(2021年4期)2021-10-14 08:50:40

河南電力(2021年5期)2021-05-29 02:10:00

人民交通(2019年16期)2019-12-20 07:04:10

電影(2018年12期)2018-12-23 02:18:48

江西建材(2018年1期)2018-04-04 05:26:40

中國公路(2017年12期)2017-02-06 03:07:33

辦公室業務(2014年10期)2014-02-27 06:30:30

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

中國工程咨詢(2012年10期)2012-02-13 01:09:16