美式期權(quán)定價的復(fù)合期權(quán)近似法

2010-06-23 16:27:44林漢燕

梧州學(xué)院學(xué)報 2010年6期

關(guān)鍵詞:方法

林漢燕

(桂林航天工業(yè)高等專科學(xué)校計算機系,廣西桂林 541004)

美式期權(quán)定價的復(fù)合期權(quán)近似法

林漢燕

(桂林航天工業(yè)高等專科學(xué)校計算機系,廣西桂林 541004)

在Black-Scholes模型下,應(yīng)用復(fù)合期權(quán)近似法計算美式看跌期權(quán)的價格,并將所得結(jié)果與應(yīng)用最小二乘蒙特卡洛模擬法計算所得結(jié)果進(jìn)行準(zhǔn)確性比較。

美式期權(quán);復(fù)合期權(quán)近似法;鞅

1 引言

美式期權(quán)定價是金融衍生產(chǎn)品定價中最困難的問題之一。因為美式期權(quán)可以提前實施,所以持有美式期權(quán)比持有歐式期權(quán)有更多的獲利機會。持有美式期權(quán)者能否獲得更多的收益取決于他能否抓住有利的機會實施合約,但何時實施最佳是未知的,所以美式期權(quán)不可能得到解的顯式表達(dá)式。因此研究美式期權(quán)定價的數(shù)值方法顯得非常重要。[1]

目前,研究美式期權(quán)定價的方法大致可分為兩類:數(shù)值近似法和解析近似法。數(shù)值近似法如有限差分法、有限元法、二叉樹法、蒙特卡洛模擬法[2-4]等等;解析近似法如復(fù)合期權(quán)近似法、[5]Bermuda期權(quán)法、二次近似法[6]等,這些方法廣泛應(yīng)用于美式期權(quán)的定價中。由于美式期權(quán)在到期日之前的任意時刻都可以實施,所以如果將期權(quán)提前實施的時間限制在當(dāng)前與到期日之間的幾個指定時刻,那么,美式期權(quán)就類似于復(fù)合期權(quán)序列。當(dāng)指定的實施時刻趨于無窮時,這個復(fù)合期權(quán)序列的價格就近似于美式期權(quán)的價格。

這就是復(fù)合期權(quán)近似法,這種方法由Geske和Johnson[5]提出。本文在Black-Scholes模型下,應(yīng)用文獻(xiàn)[5]的思想,用鞅法計算支付紅利的方式看跌期權(quán)的價格,然后將所得的結(jié)果與應(yīng)用最小二乘蒙特卡洛模擬法(LSM)計算所得的結(jié)果進(jìn)行準(zhǔn)確性比較。

2 基本模型

現(xiàn)假定金融市場存在兩種資產(chǎn)供投資者自由選擇,資產(chǎn)的交易時間和額度連續(xù),市場不存在交易費用和稅收,資產(chǎn)的交易可以買空賣空,存款和借款的利率相同,交易時間為[O,T]。

假設(shè)第一種資產(chǎn)為連續(xù)紅利支付的風(fēng)險資產(chǎn)(如股價),價格S(t)遵循幾何布朗運動:

第二種資產(chǎn)為無風(fēng)險證券(如債券或銀行賬戶),價格A(t)滿足

其中μ(t)為股價期望回報率,q(t)為紅利率,r(t)為無風(fēng)險利率,它們都是時間t的確定性函數(shù),σ≠0表示股價瞬時波動率(常數(shù))。(2.1)和(2.2)為Black-Scholes模型,且為無套利的完全市場模型。

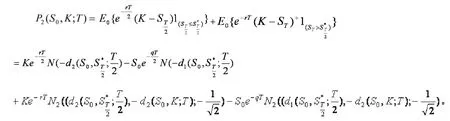

3 復(fù)合期權(quán)近似法

所以

類似計算可得

4 數(shù)值結(jié)果

表1 美式看跌期權(quán)的近似值

從上表可以看出,應(yīng)用復(fù)合期權(quán)近似法與應(yīng)用最小二乘蒙特卡洛模擬(LSM)所得的結(jié)果非常接近。這說明復(fù)合期權(quán)近似法在美式期權(quán)定價的算法上是正確的,并且達(dá)到了一定精度。如要提高結(jié)果的精確度,需要在計算過程中選取合適的提前實施時刻。

[1]姜禮尚.期權(quán)定價的數(shù)學(xué)模型和方法[M].北京:高等教育出版社,2003.

[2]張鐵.美式期權(quán)定價的數(shù)值方法[J].應(yīng)用數(shù)學(xué)學(xué)報,2002(1).

[3]彭麗華,王建華.美式期權(quán)定價的數(shù)值方法與敏感性分析[J].統(tǒng)計與決策,2006(4).

[4]吳建祖,宣慧玉.美式期權(quán)定價的最小二乘蒙特卡洛模擬方法[J].統(tǒng)計與決策,2006(1).

[5]Geske R.and Johnson H.The American put option valued analytically[J].Journal of Finance,1984(39).

[6]Macmillan L.W.Analytic approximation for the American put option[J].Advances in Futures and Options Reseach,1986(1).

Compound Option Approximation in Pricing American Option

Lin Hanyan

(Computer Science and Technology Department of Guilin College of Aerospace Technology,Guilin 541004,China)

In this paper,the author prices American Option in a bear market by Compound Option Approximation in the Black-Scholes Model and compares the numerical solution with that achieved by LSM.

American option;compound option approximation;martingale

0241

A

1673-8535(2010)06-0025-05

林漢燕(1973-),女,廣西貴港人,桂林航天工業(yè)高等專科學(xué)校計算機系講師,碩士,研究方向:金融工程。

(責(zé)任編輯:高堅)

2010-10-08

國家社科基金項目(05XZW005)的成果之一

猜你喜歡

中老年保健(2021年9期)2021-08-24 03:52:04

河北畫報(2021年2期)2021-05-25 02:07:46

中學(xué)生數(shù)理化(高中版.高考理化)(2020年2期)2020-04-21 05:33:04

兒童繪本(2020年5期)2020-04-07 17:46:30

兒童故事畫報(2019年5期)2019-05-26 14:26:14

Coco薇(2016年2期)2016-03-22 02:42:52

山東青年(2016年1期)2016-02-28 14:25:23

Coco薇(2015年1期)2015-08-13 02:47:34

小雪花·成長指南(2015年7期)2015-08-11 15:03:12

小雪花·成長指南(2015年4期)2015-05-19 14:47:56