中國電子制造企業跨國并購供應鏈重組問題研究

2010-08-17 06:07:16史潔

大慶社會科學 2010年2期

史潔

(中國建設銀行大慶市分行,黑龍江 大慶 163311)

中國電子制造企業跨國并購供應鏈重組問題研究

史潔

(中國建設銀行大慶市分行,黑龍江 大慶 163311)

加入WTO以后,中國企業參與國際競爭的程度日益提高,尤其是電子制造企業。從2002年開始,京東方電子、TCL、聯想、冠捷科技紛紛加入跨國并購行列。在一次次轟動效應之后,我們發覺光環之后隱藏著許多失敗的風險和困難。對于中國電子制造企業來說,缺乏最有附加值的環節——品牌。因此,只有通過提高供應鏈整體運作效率才能使我們在國際競爭中取得一席之地。

電子制造企業;跨國并購;物流供應鏈;整合

一、研究目的

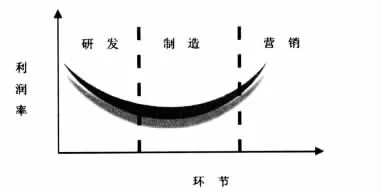

“微笑曲線”指的是在研發—制造—營銷的國際產業鏈中形成的U型曲線,研發和營銷兩端創造的附加值遠高于制造環節。左端是以知識產權為主導的研發創新企業,右端是以品牌和服務為主導的卓越運營企業,而中間深陷的弧底部分則匯聚了大量制造企業——大多數中國制造企業即立命于此,僅僅依靠勞動力、價格、資源等非競爭性的比較優勢,從事國際品牌的OEM或低端產品的生產。

由于我國勞動力資源成本的逐步上升,許多企業紛紛加入跨國并購的行列。我國企業并購的原因主要包括:獲取核心技術,繞過貿易壁壘,提升企業知名度和品牌認知度。但我國制造企業跨國并購能否成功還是取決于能否在并購后取得協同效應和規模效應,尤其是供應鏈的協同效應。

令許多企業意外的是,并購后企業在供應鏈成本有了非常大的增加,而運作效率上出現了較大的下滑。聯想在并購前供應鏈成本占銷售額的比例約為1%,而在并購接近兩年后,目前已經超過6%;TCL在并購阿爾卡特半年左右宣布合作終止,在并購湯姆遜2年后宣布湯姆遜歐洲業務重組;另外,我們還有許多涉足跨國并購的企業深陷泥塘。本文的研究動機與目的就是通過回顧和分析TCL并購湯姆遜彩電業務后供應鏈整合過程,針對供應鏈整合過程中的一些問題和失敗點,給出解決對策,希望能夠對后續中國制造企業跨國并購提供借鑒。

二、案例背景

2002年加入WTO以來,我國企業明顯加快了國際化的步伐。從2002年開始,先有北京東方電子股份有限公司以3.8億美元的代價收購韓國Hynix半導體株式會社屬下HYDIS的TFT-LCD業務;繼而TCL集團分別在2004年7月和2004年末分別并購法國湯姆遜彩電業務及法國阿爾卡特手機業務;2005年5月聯想正式宣布收購IBM個人電腦業務成功;同年7月,冠捷科技并購飛利浦彩色顯示器業務。

2005年4月,在經歷頭四個月虧損4億人民幣后,TCL宣布終止與阿爾卡特的合作;2005年,北京東方出現巨虧16億人民幣;2006年11月,TCL宣布重組歐洲湯姆遜業務,將解聘大部分歐洲員工,縮小歐洲業務規模,而營業數據顯示TCL多媒體在2006年上半年歐洲業務虧損超過16億人民幣。

三、TCL并購湯姆遜案例回顧

2004年7月,TCL與湯姆遜合資計劃終于瓜熟蒂落。在TCL并購湯姆遜彩電業務過程中,TCL國際并未掏一分現金,只是向合資公司轉移全部電視及DVD業務和資產,對方也注入相應電視及DVD業務及資產。并購后,TTE將全球業務劃分為5個利潤中心,分別是中國、北美、歐洲、戰略OEM和新興業務。揭牌當日,CEO趙忠堯首次向外界公布的公司戰略目標——彩電年銷量超過3000萬臺,CRT彩電全球份額占有率達到25%至40%,這些數字多少令外界感到有些震驚與懷疑。

另外按照雙方的協議,未來TTE在亞洲及新興市場以推廣TCL品牌為主,在北美市場以推廣RCA品牌為主,在歐盟市場以推廣THOMSON品牌為主。其中雖然TCL和湯姆遜的商標使用權都不直接納入TTE,而是以簽約付費的方式使用,但湯姆遜和TCL都將給予TTE兩年的無償使用年限。

從2005年開始,在歐洲業務和北美業務的拖累下,TCL多媒體開始出現虧損;2006年上半年,更是出現了16億港幣的虧損,其中歐洲業務虧損7.58億,同時減值準備超過8億;同時,在歐洲市場,湯姆遜品牌的歐洲市場占有率從并購前的8%下降到6%,RCA在北美的市場占有率從12%下降到9%。在連續巨虧下,TCL終于在2006年上半年宣布將重組湯姆遜歐洲業務,并于11月宣布重組歐洲業務完成。

2007年4月,TCL集團宣布2006年度巨虧19億人民幣,其中主要是來自于占38%股份的TCL多媒體的虧損(約26億港幣)。對于彩電業務的巨虧,TCL集團總裁李東生的解釋是“虧損的主要問題是歐洲市場向平板電視過渡快得超乎預期,而TTE歐洲老的系統、團隊不能適應這一變化,速度、效率、產品規劃、設計、供應鏈都有問題。使得TCL一貫的成本優勢難以發揮。為了制止情況的進一步惡化,不得不進行大規模的重組,關閉原有虧損業務、遣散大部分員工”。

四、TCL并購后整合問題分析

TCL多媒體從2005年開始出現連續虧損,其中2005年歐洲和北美業務大約虧損7.6港幣。雖然北美業務在2006年實現盈虧平衡,但歐洲業務在2006年上半年繼續加大虧損,達到7.58億,加上原材料貶值計提,2006年上半年的虧損超過16億港幣。究其原因,除了人力資源成本等因素,在供應鏈方面還存在如下問題。

1.供應鏈缺乏彈性。在目前制造行業競爭白熱化的時代,供應鏈的響應速度是企業能否搶占市場的關鍵,而供應鏈的響應速度又取決于整個供應鏈的彈性。所謂供應鏈的彈性,即靈活性,也就是指供應鏈適應市場需求變化的能力。在TCL內部,抱怨最多的就是新產品上市周期太長,以及訂單周期太長,允許訂單變化的空間非常小。歸根結底,導致TCL歐洲業務巨虧,并被迫重組的主要原因就是TCL對于歐洲市場的需求快速變化沒有能夠及時跟上。

2.IT系統分立。目前,TCL使用SAP系統,但是并購過來的原湯姆遜業務仍然使用TOCOM系統,這兩個系統的物料編碼是不一樣的,由于海外組轉基地的大部分半成品和原材料是來自使用SAP系統的中國,這就使得兩個系統之間的“翻譯”成了很大問題,由于元器件的更新替代,生產工藝的變化,BOM(材料清單)經常性地發生變化,但由于兩個系統沒有很好的對接,經常發生另外一個系統沒有更新。同時,“翻譯”錯誤的事情時常發生。

3.平臺資源共享程度比較低。最有效的供應鏈是信息充分共享的供應鏈,因為前端可以看到后端的需求,后端可以充分了解前端的供給。同時,不同業務部門可以共享有限的資源。但是,在TTE,制造,研發等平臺完全按照利潤中心的要求來運作,講究先來后到,而當發生問題時,沒有很好地協調機制。比如歐洲利潤中心突然增加訂單,但即使北美利潤中心有暫時不用的物料,計劃部仍然通知不能滿足新增訂單。造成平臺資源共享程度低的主要原因有:一是平臺本身沒有完全共享;二是各利潤中心的信息不透明;三是過分強調各利潤中心的單獨業績。

五、針對TCL湯姆遜問題的對策及建議

1.成立全球制造中心

目前,TCL在全球有超過7個制造基地,但是部分制造基地屬于利潤中心,比如泰國和墨西哥工廠屬于北美利潤中心管理,而波蘭工廠屬于歐洲利潤中心。工廠歸利潤中心的優點就是能夠在一定程度上提高該利潤中心的生產計劃彈性,按照該中心的銷售需求制定生產計劃,并能夠較快地調整。但是,從整個公司層面上來說,如果成立全球制造中心(GOC),統一管理全球的制造生產基地,則會提升整個制造供應鏈的效率,主要原因有:

第一,利潤中心的主要責任是完成既定的銷售目標,但制造工廠的體系比較龐大,需要不同的專業人員,由利潤中心來管理不能做到專業化。而如果由全球制造中心來負責,則可以在全球范圍內進行人力,設備等調配和規劃,提升效率。

第二,提升制造工廠間溝通效率;由于原先是分屬不同的利潤中心,因此在溝通上存在一定障礙,尤其是在涉及到成本等敏感問題;現在由于屬于同一個利潤中心,基本上不存在這些問題。

第三,能夠更好地支持銷售團隊。如果成立全球制造中心,那么對于銷售團隊來說,可以把GOC當作一個OEM供應商,只需要下整機需求給GOC,同時GOC將定期提供轉移價格給銷售團隊。

第四,全球制造中心能夠從整體上規劃產能,依照需求的情況調整每個工廠產品線結構,爭取使得總成本最低;而原來的架構通常是該利潤中心的工廠只生產自己需求的產品。

2.考慮部分地區產品外包

現在,隨著全球化和供應鏈管理技術的發展,企業集中在自己相對具有優勢的業務上,而將其它不具備優勢的業務進行外包給其它供應商。我國企業唯一能夠自詡的優勢是在我們的制造成本,但這也往往使得我們的許多企業盲目地認為自己制造的成本一定要比外包給別人代工要低。我認為在決定是否外包的時候,企業不但要從制造成本上考慮,更應該從特殊市場的整個供應鏈協調角度考慮,比如是否大幅度提升供應鏈的彈性,從而能夠更好地應對市場的變化,尤其是對于IT產品和處于新舊產品替代階段,比如CRT電視機和平板電視機。

3.建立專業的項目管理部門

在原來TCL內部,沒有實際的項目經理這個職位,并購湯姆遜后湯姆遜原來的CORE-TEAM歸入全球研發中心管理。項目經理定期召開電話會議討論項目進度,但沒有實際的權力去指揮項目成員,變成了會議錄入員和信息收集傳遞者。

筆者建議應該成立獨立的項目管理部,針對不同產品線設立項目經理。該部門可以隸屬于全球產品規劃或者研發部,但必須賦予項目經理一定的權力,包括成員績效考核權力,項目成員獎懲的權力,向高層直接匯報的權力,這樣可以賦予項目經理越過利潤中心和平臺的制約,更有效地管理項目。

4.增強全球產品規劃部門職責

第一,將各業務中心的產品規劃部合并到全球產品規劃部,再在全球產品規劃部內指定各中心的專門窗口。

第二,全球產品規劃部不再是簡單的信息收集,整合和傳遞部門,而應該是新產品和項目啟動的源頭。應該是產品規劃部根據真正市場的需求和趨勢,確定將來研發應該開發的產品并列入項目規劃中。對于各業務中心的需求,應該有嚴格的項目啟動審核機制,也就是項目可行性分析,主要的依據是盈虧分析結果,決定該項目是否可以立項;也可以建議業務中心選擇其它產品線。

第三,全球產品規劃還應該針對已有的產品定期檢討產品經營效果,對于沒有達到預期的產品線,或者有功能和效益更高的可以替代的新產品的時候,應該與業務中心研發制定產品退市的時間表,從而減少產品線數量,提高效率和利潤。

〔責任編輯:遲云龍〕

F270

A

1002-2341(2010)02-0085-03

2010-03-02

史潔(1974—),女,黑龍江大慶人,經濟師,從事會計工作研究。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

當代水產(2019年7期)2019-09-03 01:02:08

湖南農業(2016年3期)2016-06-05 09:37:36

Coco薇(2015年1期)2015-08-13 02:23:50

現代企業(2015年2期)2015-02-28 18:45:07

玩具(2009年10期)2009-11-04 02:33:14