環(huán)境會(huì)計(jì)在日本

2010-09-18 03:22:06大野木升司

再生資源與循環(huán)經(jīng)濟(jì) 2010年7期

大野木升司

(日中環(huán)境合作服務(wù)中心有限會(huì)社,北京100081)

環(huán)境會(huì)計(jì)在日本

大野木升司

(日中環(huán)境合作服務(wù)中心有限會(huì)社,北京100081)

近年來,引進(jìn)環(huán)境會(huì)計(jì)的日本公司數(shù)量激增。通過調(diào)研,環(huán)境會(huì)計(jì)在日本普及的原因主要包括引進(jìn)環(huán)境管理體系和環(huán)境報(bào)告書等企業(yè)內(nèi)部因素,導(dǎo)則指南的制定、循環(huán)型社會(huì)系列法和環(huán)境友好行動(dòng)促進(jìn)法等環(huán)境政策外部因素,生態(tài)金融、綠色購買和綠色消費(fèi)者運(yùn)動(dòng)等市場和社會(huì)的外部因素,基于這些原因,提出在中國推廣環(huán)境會(huì)計(jì)的建議。

環(huán)境會(huì)計(jì);環(huán)境管理體系;環(huán)境報(bào)告書;日本

1 環(huán)境會(huì)計(jì)的概念

日本環(huán)境省對企業(yè)環(huán)境會(huì)計(jì)的定義是:為建立可持續(xù)發(fā)展的社會(huì)和保障企業(yè)與社會(huì)之間的良好關(guān)系,高效率地推進(jìn)環(huán)保事業(yè),企業(yè)應(yīng)了解自身業(yè)務(wù)活動(dòng)的環(huán)保成本與效益,從而定量地加以測定,并向社會(huì)公開這些數(shù)據(jù)。環(huán)境會(huì)計(jì)明確表明企業(yè)環(huán)境保護(hù)活動(dòng)的效率,以及經(jīng)濟(jì)活動(dòng)和環(huán)保效率的關(guān)系。與國民環(huán)境和經(jīng)濟(jì)核算體系相比,企業(yè)環(huán)境會(huì)計(jì)核算是一個(gè)微觀的環(huán)境與經(jīng)濟(jì)核算體系。

企業(yè)環(huán)境保護(hù)活動(dòng)的成本指其環(huán)保投資,如工廠區(qū)內(nèi)成本、上下游成本、管理成本、研發(fā)成本、社會(huì)活動(dòng)成本和環(huán)境恢復(fù)成本;環(huán)境保護(hù)活動(dòng)的效益包括環(huán)境效益和經(jīng)濟(jì)效益,環(huán)境效益如污染物減排、資源與能源的節(jié)約和廢棄物減排等,經(jīng)濟(jì)效益包括增加收入和節(jié)約成本。

2 環(huán)境會(huì)計(jì)發(fā)展的背景

從20世紀(jì)90年代中期開始,以ISO14000系列認(rèn)證為主的環(huán)境管理體系在日本企業(yè)中得到推廣;到20世紀(jì)90年代后期,企業(yè)環(huán)境報(bào)告迅速普及;1999—2000年間,環(huán)境會(huì)計(jì)也得到迅速普及。到2003年,上市公司中,公開環(huán)境會(huì)計(jì)的達(dá)到近400家,發(fā)布環(huán)境報(bào)告書的近500家,通過ISO14000環(huán)境管理體系認(rèn)證的超過800家。三者之間有密切的聯(lián)系,但也有所區(qū)別,環(huán)境管理體系認(rèn)證的對象是企業(yè)內(nèi)部的環(huán)境管理,環(huán)境報(bào)告書是對企業(yè)環(huán)保活動(dòng)的定性記載和公開,環(huán)境會(huì)計(jì)則是對企業(yè)環(huán)保活動(dòng)的定量記載和公開。

除民間企業(yè)以外,一些地方政府和公共單位等也陸續(xù)引進(jìn)和公開了環(huán)境會(huì)計(jì),如東京都水道局、橫須賀市、昭島市水道局、大阪府水道部、東京都下水道局、巖手縣。

2005年4月1日開始實(shí)施的《環(huán)境友好行動(dòng)促進(jìn)法》(原文為《環(huán)境配慮促進(jìn)法》)規(guī)定,行政部門和公共單位等必須公開環(huán)境報(bào)告書,民間部門雖沒有公開的義務(wù),但受到該法律的影響,也將進(jìn)一步得到普及。

3 日本企業(yè)環(huán)境會(huì)計(jì)普及的原因

3.1 企業(yè)內(nèi)部因素

(1)環(huán)保投資的增加。隨著各種環(huán)境保護(hù)法律法規(guī)的日臻完善,企業(yè)環(huán)保投資不斷增加,有必要依法公開環(huán)保投資的成本與效益。

(2)環(huán)境管理體系的普及。20世紀(jì)90年代中期,大量企業(yè)引進(jìn)了以ISO14000為代表的環(huán)境管理體系。從最初為了應(yīng)對歐美國家的綠色壁壘,到如今為了提高環(huán)保投資效率、塑造企業(yè)形象,引進(jìn)環(huán)境管理體系的目的日趨多樣化。很多日本公司之前已經(jīng)引進(jìn)了ISO9000認(rèn)證等質(zhì)量管理體系,因此這些公司可以利用管理經(jīng)驗(yàn),不需花費(fèi)太多成本就能夠取得環(huán)境管理認(rèn)證,這也是環(huán)境管理體系得到普及的基礎(chǔ)。引進(jìn)環(huán)境管理體系后,企業(yè)繼續(xù)運(yùn)作該體系,完善企業(yè)環(huán)境信息收集制度,提高了企業(yè)對環(huán)保活動(dòng)和環(huán)境會(huì)計(jì)方面的關(guān)注與重視。

(3)環(huán)境報(bào)告書的普及。從20世紀(jì)90年代后期開始,向投資者、利益相關(guān)者和一般消費(fèi)者等發(fā)行企業(yè)環(huán)境報(bào)告書,公開環(huán)境經(jīng)營狀況的企業(yè)不斷增加。環(huán)境報(bào)告書包括企業(yè)可持續(xù)發(fā)展報(bào)告書和企業(yè)社會(huì)責(zé)任報(bào)告書等。很多公司把環(huán)境會(huì)計(jì)信息作為環(huán)境報(bào)告書的一部分,包括環(huán)保投資和環(huán)保活動(dòng)效率等內(nèi)容,很受企業(yè)決策層重視。2002年KPMG對19個(gè)國家的前100名企業(yè)進(jìn)行調(diào)查的結(jié)果顯示:日本發(fā)行環(huán)境報(bào)告書的企業(yè)達(dá)到企業(yè)總數(shù)的72%,英國達(dá)到49%,美國36%,荷蘭35%,芬蘭32%,德國32%。在國際上,日本是在發(fā)行環(huán)境報(bào)告書方面最積極的國家。

3.2 政策因素

3.2.1 直接因素:制定導(dǎo)則

日本環(huán)境省對企業(yè)進(jìn)行問卷調(diào)查的結(jié)果顯示,未引進(jìn)環(huán)境會(huì)計(jì)的最主要原因是“不知道環(huán)境會(huì)計(jì)的引進(jìn)方法”。為了處理這種情況,日本環(huán)境省、經(jīng)濟(jì)產(chǎn)業(yè)省、日本注冊會(huì)計(jì)師協(xié)會(huì)、行業(yè)組織和科研機(jī)構(gòu)等部門積極開展了環(huán)境會(huì)計(jì)導(dǎo)則與指南、環(huán)境會(huì)計(jì)計(jì)算表格等制訂工作,開發(fā)了環(huán)境會(huì)計(jì)支持軟件并對外公開。這些導(dǎo)則是以先進(jìn)企業(yè)自己創(chuàng)造的案例為基礎(chǔ),相關(guān)部門逐步研究理論與方法開發(fā)出來的,是日本環(huán)境會(huì)計(jì)的特征之一。

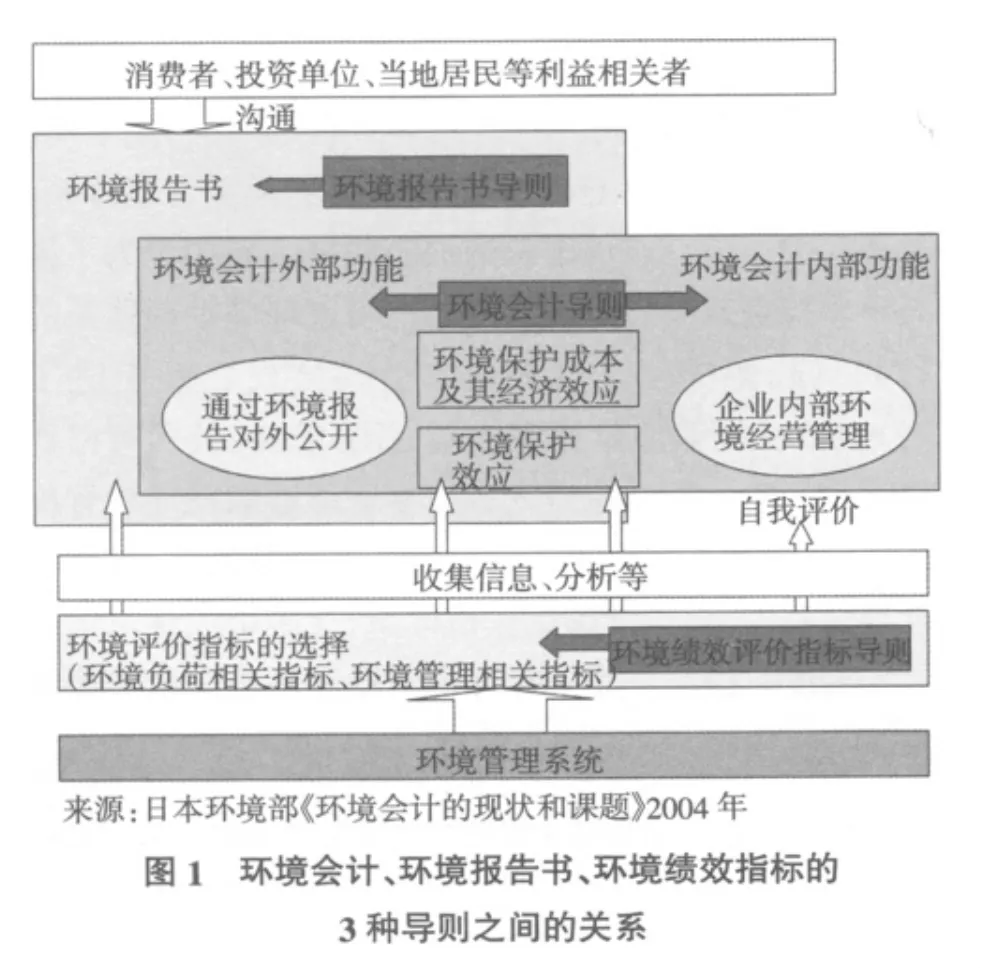

在日本,環(huán)境會(huì)計(jì)經(jīng)常被作為企業(yè)環(huán)境報(bào)告書的一部分,因此環(huán)境會(huì)計(jì)與企業(yè)環(huán)境報(bào)告書息息相關(guān)。做企業(yè)環(huán)境報(bào)告書及環(huán)境會(huì)計(jì)的時(shí)候,需要企業(yè)環(huán)保活動(dòng)的一系列指標(biāo),因此,環(huán)境績效指標(biāo)體系已經(jīng)初步實(shí)現(xiàn)規(guī)范化。環(huán)境會(huì)計(jì)、環(huán)境報(bào)告書、環(huán)境績效指標(biāo)的3種導(dǎo)則之間的關(guān)系如圖1。

3.2.1.1 環(huán)境省制定的導(dǎo)則

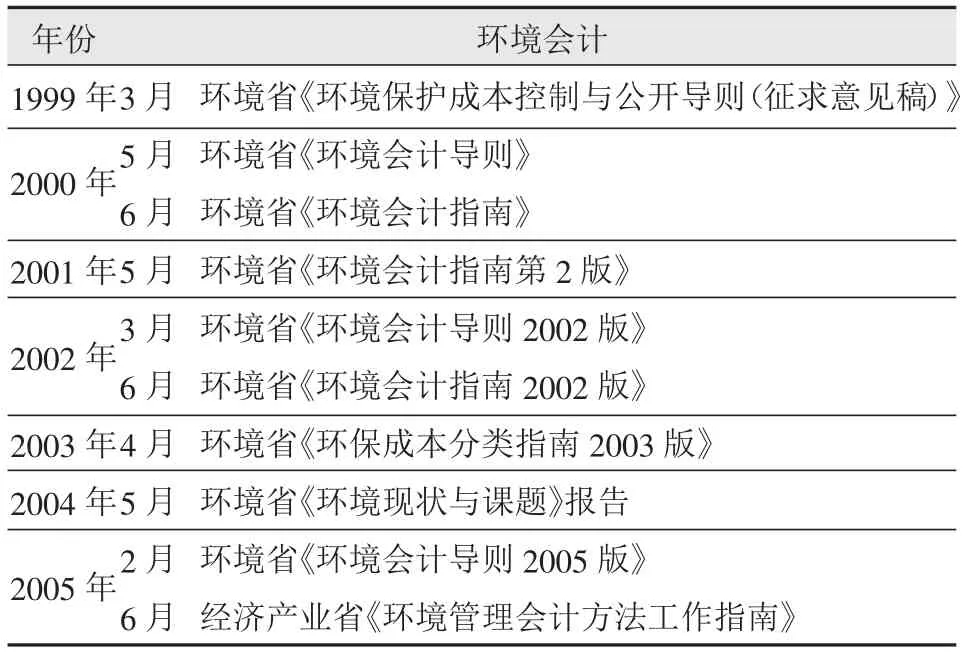

日本環(huán)境省從2000年開始著手環(huán)境會(huì)計(jì)導(dǎo)則、指南等的制定工作,參考企業(yè)自身的實(shí)踐,經(jīng)過幾次修改,于2005年2月公布了《環(huán)境會(huì)計(jì)導(dǎo)則2005年版》。該導(dǎo)則影響很大,目前日本公開環(huán)境會(huì)計(jì)的企業(yè)一半以上就是依據(jù)該導(dǎo)則進(jìn)行的。環(huán)境省制定該導(dǎo)則的進(jìn)程見表1。

表1 有關(guān)導(dǎo)則的制定進(jìn)程

環(huán)境省制定的環(huán)境會(huì)計(jì)導(dǎo)則主要從理論研究層次開始,顯示環(huán)境保護(hù)成本及其經(jīng)濟(jì)效益與環(huán)境效益,具有應(yīng)用于企業(yè)經(jīng)營管理的內(nèi)部功能,以及作為環(huán)境報(bào)告書結(jié)算數(shù)據(jù)的外部功能。

除日本外,其他一些國家和組織也制定了各自的環(huán)境會(huì)計(jì)導(dǎo)則,如歐盟統(tǒng)計(jì)局《企業(yè)環(huán)境保護(hù)支出的推測和報(bào)告的定義和導(dǎo)則》、聯(lián)合國經(jīng)濟(jì)社會(huì)局可持續(xù)發(fā)展部《環(huán)境管理會(huì)計(jì)的手續(xù)和原則》、英國貿(mào)易產(chǎn)業(yè)部等《SIGMA環(huán)境會(huì)計(jì)導(dǎo)則》、韓國環(huán)境省導(dǎo)則、世界銀行《環(huán)境會(huì)計(jì)體系和環(huán)境績效指標(biāo)》等。與其他導(dǎo)則相比,日本環(huán)境省的導(dǎo)則注重于外部公開功能并覆蓋內(nèi)部參考功能,比較全面。

為了進(jìn)一步推廣,日本環(huán)境省EIC網(wǎng)站從2000年開始對外公開環(huán)境會(huì)計(jì)軟件。企業(yè)可以從該網(wǎng)站下載,然后上傳結(jié)賬完畢的環(huán)境會(huì)計(jì),便于對外公開。

3.2.1.2 經(jīng)濟(jì)產(chǎn)業(yè)省制定的導(dǎo)則

環(huán)境省導(dǎo)則注重于外部公開功能,而經(jīng)濟(jì)產(chǎn)業(yè)省環(huán)境會(huì)計(jì)導(dǎo)則注重于企業(yè)內(nèi)部管理功能,主要內(nèi)容包括環(huán)境友好投資的決策方法、環(huán)境友好的成本管理(質(zhì)量成本管理、成本規(guī)劃)、物流成本會(huì)計(jì)、環(huán)境友好的績效評價(jià)系統(tǒng)和產(chǎn)品生命周期的成本計(jì)算。

3.2.1.3 各行業(yè)的導(dǎo)則

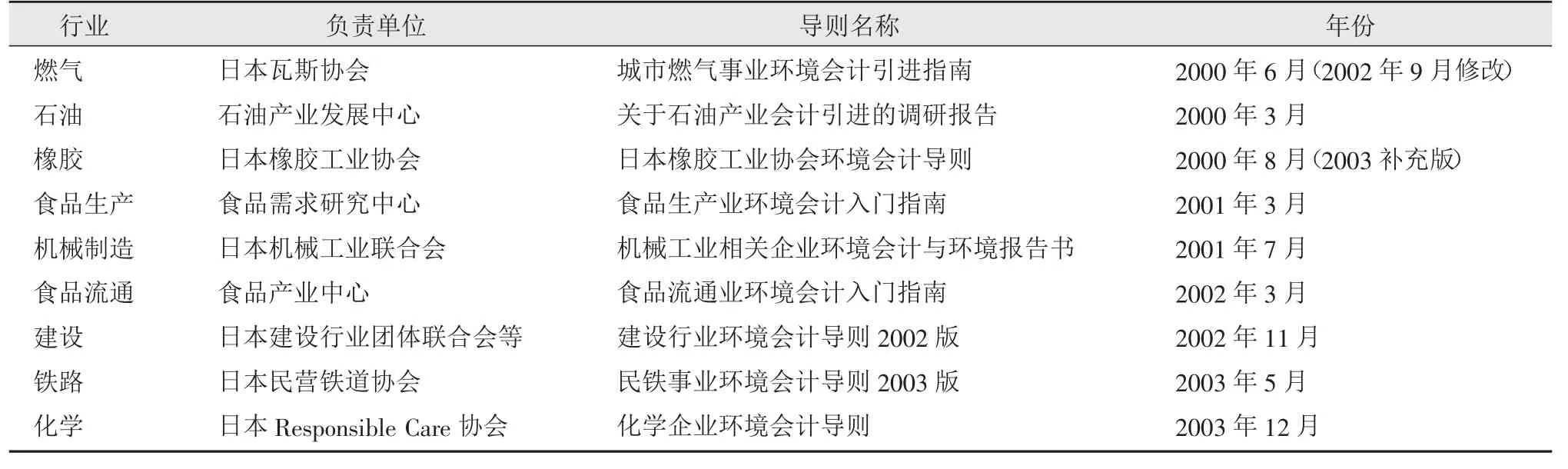

每個(gè)行業(yè)的會(huì)計(jì)系統(tǒng)不同,環(huán)境會(huì)計(jì)規(guī)范化必須考慮各行業(yè)的特征。日本各行業(yè)的環(huán)境會(huì)計(jì)導(dǎo)則見表2。

表2 日本各行業(yè)的環(huán)境會(huì)計(jì)導(dǎo)則

3.2.1.4 環(huán)境會(huì)計(jì)方面需要進(jìn)一步研究的問題

日本正在研討的環(huán)境會(huì)計(jì)方面的課題主要包括環(huán)保存量信息的反映、與國外經(jīng)驗(yàn)的比較研究、國際合作(特別是與亞洲國家的合作)、結(jié)賬范圍、計(jì)算方法、與公司集團(tuán)的結(jié)合、環(huán)境保護(hù)效果指標(biāo)的一元化、環(huán)境產(chǎn)業(yè)的定位和會(huì)計(jì)計(jì)算方法、與財(cái)務(wù)會(huì)計(jì)的結(jié)合、減排貿(mào)易的處理方法、環(huán)境會(huì)計(jì)信息在企業(yè)內(nèi)部的利用、向中小企業(yè)和政府機(jī)構(gòu)的推廣以及實(shí)現(xiàn)全球范圍綠色供應(yīng)的產(chǎn)業(yè)鏈等。

3.2.2 間接因素:循環(huán)型社會(huì)系列法和其他環(huán)境標(biāo)準(zhǔn)

20世紀(jì)90年代后期,循環(huán)型社會(huì)在日本受到很多人的關(guān)注。消費(fèi)者保護(hù)運(yùn)動(dòng)、一系列循環(huán)型社會(huì)法律法規(guī)及基本計(jì)劃等的制定,加強(qiáng)了人們對循環(huán)型社會(huì)建設(shè)的意識,也影響了企業(yè)的經(jīng)營行為。此外,加強(qiáng)化學(xué)品管理的《PRTR法》、《環(huán)境友好行動(dòng)促進(jìn)法》等法律法規(guī)等也對環(huán)境會(huì)計(jì)的普及起到了推動(dòng)作用。

3.3 社會(huì)、市場方面的因素

3.3.1 社會(huì)責(zé)任投資與生態(tài)金融

在世界范圍內(nèi),生態(tài)評級以歐美金融機(jī)構(gòu)為中心得到了普及。1999年8月,日本按照這些生態(tài)評級結(jié)果優(yōu)先向環(huán)境友好企業(yè)提供金融服務(wù)。生態(tài)金融開始在市場上出售,很好地促進(jìn)了企業(yè)的環(huán)境管理。2001年其市場規(guī)模已高達(dá)1 300億日元。

生態(tài)評級分為美國KLD公司的Domini400和DowJones公司的DJSI等。對企業(yè)來說,受到這些評價(jià)意味著其環(huán)保措施、社會(huì)責(zé)任措施獲得公認(rèn),對企業(yè)形象的提高起到很大的作用。除了這些指標(biāo)以外,有些金融機(jī)構(gòu)還自主進(jìn)行企業(yè)環(huán)境管理評價(jià)。如,安田火災(zāi)GreenOpen通過企業(yè)信息收集、問卷調(diào)查、訪問聽取等3種方式,從環(huán)境管理、環(huán)境信息公開、減少環(huán)境負(fù)荷和提高環(huán)境效率等3個(gè)角度來評價(jià),在同一行業(yè)中進(jìn)行企業(yè)生態(tài)評級。

生態(tài)金融以“環(huán)保投入多的公司具有中遠(yuǎn)期較大的發(fā)展前途”為前提。該假說的依據(jù)在于污染風(fēng)險(xiǎn)降低、浪費(fèi)成本降低、企業(yè)形象的提高、貿(mào)易上的有利化、開拓新的商機(jī)、其他綠色投資者的投資、吸納優(yōu)秀人才等方面能夠提高企業(yè)競爭能力。其中,重要的是投資方和經(jīng)營方對“環(huán)境管理能提高企業(yè)價(jià)值”這一觀點(diǎn)達(dá)成共識。

3.3.2 社會(huì)和市場對企業(yè)環(huán)境管理的評價(jià)

雖然企業(yè)環(huán)境投資非常重要,但這種投資并不一定在短期內(nèi)能帶來直接的經(jīng)濟(jì)回報(bào)。如果市場和社會(huì)不能正確地評價(jià)這種企業(yè)環(huán)保活動(dòng),企業(yè)環(huán)保活動(dòng)就會(huì)失去吸引力。日本企業(yè)決策層已經(jīng)認(rèn)識到引進(jìn)環(huán)境管理體系、環(huán)境報(bào)告書對企業(yè)形象的提高、貿(mào)易的有利化等方面能起到很大的作用,進(jìn)而開始擔(dān)心未引進(jìn)這些措施引起的貿(mào)易不利。

在日本,一般消費(fèi)者、當(dāng)?shù)鼐用瘛h(huán)境NGO、媒體等非常關(guān)注企業(yè)的環(huán)境保護(hù)活動(dòng),例如環(huán)保成本是否合理,環(huán)境回報(bào)有沒有預(yù)期效應(yīng),與同行業(yè)企業(yè)相比較的環(huán)保投資結(jié)果,能否有效管理有害物質(zhì),潛在的環(huán)境影響與風(fēng)險(xiǎn)及其預(yù)防措施等。行政部門的綠色采購、綠色消費(fèi)者運(yùn)動(dòng)等,推動(dòng)優(yōu)先從環(huán)境友好企業(yè)購買商品的社會(huì)輿論,進(jìn)一步促進(jìn)了企業(yè)環(huán)境友好行動(dòng)。

能夠恰當(dāng)評價(jià)企業(yè)環(huán)境保護(hù)活動(dòng)的企業(yè)環(huán)境大獎(jiǎng),對促進(jìn)企業(yè)環(huán)境友好行為也起著重要的作用,如環(huán)境省“企業(yè)環(huán)境報(bào)告書大獎(jiǎng)”、“日經(jīng)環(huán)境經(jīng)營程度調(diào)查”、日本工業(yè)新聞報(bào)“地球環(huán)境大獎(jiǎng)”、東洋經(jīng)濟(jì)新報(bào)“環(huán)境報(bào)告獎(jiǎng)”等。人們評價(jià)企業(yè)的標(biāo)準(zhǔn)從傳統(tǒng)的“以經(jīng)營為主”轉(zhuǎn)換為“經(jīng)營、環(huán)境、社會(huì)”,這種變化是提高企業(yè)環(huán)境意識的最關(guān)鍵因素。

4 在中國推廣環(huán)境會(huì)計(jì)的建議

(1)優(yōu)先推廣企業(yè)環(huán)境管理體系。環(huán)境會(huì)計(jì)等企業(yè)環(huán)境保護(hù)活動(dòng)的基礎(chǔ)是環(huán)境管理體系,因此應(yīng)優(yōu)先推廣企業(yè)環(huán)境管理體系。

(2)鼓勵(lì)大型企業(yè)自行探討其環(huán)保的方法和實(shí)踐,并使其標(biāo)準(zhǔn)化。鑒于制定一套明確的環(huán)境會(huì)計(jì)標(biāo)準(zhǔn)難度很大,因此,在環(huán)境經(jīng)營方面處于領(lǐng)先地位的大型企業(yè),可先自行探索適合自身的環(huán)境會(huì)計(jì)方案。相關(guān)部門和行業(yè)可參考這些案例,進(jìn)一步探討適合中國國情的環(huán)境會(huì)計(jì)導(dǎo)則。總之,應(yīng)當(dāng)實(shí)踐先行,再上升到理論的高度。也可考慮先在一些沿海發(fā)達(dá)地區(qū)開展示范項(xiàng)目。

(3)從簡單的部分著手。如果環(huán)境保護(hù)的價(jià)值評價(jià)較難開展,可先計(jì)算各污染物的減排量,從比較簡單的“環(huán)境保護(hù)的成本和效益”著手,開展環(huán)境會(huì)計(jì)。

(4)提高社會(huì)的監(jiān)督能力和金融機(jī)構(gòu)的促進(jìn)作用。引導(dǎo)社會(huì)和金融市場正確評價(jià)企業(yè)的環(huán)境保護(hù)活動(dòng),以此給予動(dòng)力。如設(shè)立中國式的生態(tài)金融、制定綠色采購法、綠色消費(fèi)者運(yùn)動(dòng)等,形成優(yōu)先從環(huán)境友好企業(yè)購買產(chǎn)品的社會(huì)氛圍。

Environmental accounting in Japan

ONOGI SHOJI

(Japan-China Environment Service Center.,Inc.,Beijing 100081,China)

Recent years,environmental accounting has been introduced to more and more Japanese corporations.According to previous studies,both internal factors and external factors contributed to the prevalence of environmental accounting in Japan.The internal factors include the environmental management system and the introduction of environmental reporting mechanism.External to the corporations,there are factors of Japanese environmental policy,such as the environmental accounting guidelines,the legislations of the Law Concerning the Promotion of Business Activities with Environmental Consideration,etc.,and social and market factors,such as Eco-Fund,green purchasing and green consumer campaign,etc.This paper discussed the necessary measures in these aspects to promote environmental accounting in China.

environment accounting;environmental management system;environmental report;Japan

F205;F23

A

1674-0912(2010)07-0041-04

2010-03-17)

大野木升司(ONOGI SHOJI)(1972-),男,櫻美林大學(xué)東北亞綜合研究所/立命館大學(xué)可持續(xù)發(fā)展學(xué)研究中心客座研究員;(國立)奈良先端科學(xué)技術(shù)大學(xué)院大學(xué)產(chǎn)學(xué)研合作咨詢顧問;日本教育科學(xué)部科技振興機(jī)構(gòu)中國綜合研究中心、社會(huì)科學(xué)系統(tǒng)指導(dǎo)委員;中國環(huán)境保護(hù)產(chǎn)業(yè)協(xié)會(huì)循環(huán)經(jīng)濟(jì)專業(yè)委員會(huì)專家。

猜你喜歡

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學(xué)學(xué)報(bào)(自然科學(xué)版)(2021年1期)2021-06-09 08:43:00

河南電力(2021年5期)2021-05-29 02:10:00

云南畫報(bào)(2020年9期)2020-10-27 02:03:26

中國生殖健康(2020年6期)2020-02-01 06:28:50

中國生殖健康(2019年11期)2019-01-07 01:28:02

電影(2018年12期)2018-12-23 02:18:48

再生資源與循環(huán)經(jīng)濟(jì)2010年7期

再生資源與循環(huán)經(jīng)濟(jì)2010年7期

- 再生資源與循環(huán)經(jīng)濟(jì)的其它文章

- 能源約束下的裝備制造業(yè)循環(huán)經(jīng)濟(jì)發(fā)展

- 商務(wù)部、財(cái)政部、發(fā)展改革委、工業(yè)和信息化部、環(huán)境保護(hù)部、工商總局、質(zhì)檢總局關(guān)于印發(fā)《家電以舊換新實(shí)施辦法(修訂稿)》的通知

- 循環(huán)經(jīng)濟(jì):理念與創(chuàng)新

- 燒結(jié)機(jī)頭除塵灰生產(chǎn)復(fù)合肥的研究

- 浙江省循環(huán)經(jīng)濟(jì)發(fā)展指數(shù)的研究和應(yīng)用

- 家電以舊換新實(shí)施辦法(修訂稿)