基于SAS的非平穩時間序列分析及實證研究

2010-10-23 13:14:14劉佳趙慧文劉光榮

汕頭大學學報(自然科學版) 2010年1期

劉佳,趙慧文,劉光榮

(空軍工程大學理學院,陜西西安710051)

基于SAS的非平穩時間序列分析及實證研究

劉佳,趙慧文,劉光榮

(空軍工程大學理學院,陜西西安710051)

采用季節指數趨勢法,對具有季節變動的非平穩時間序列(以某電腦公司的實際季度銷售記錄為例),利用統計分析系統SAS進行分析,并對該公司2009年的銷售情況進行了預測.與公司2009年度前三個季度的實際銷售數據進行對比,擬合效果令人滿意,證明該方法實用有效.

時間序列;SAS;非平穩時間序列;季節指數趨勢法

0 引言

在自然現象和經濟現象中,人們為了探索某些事物或系統的運行規律,需要觀測所要研究的某種現象,從而得到一定順序的數據資料,通過分析這些數據資料,對事物或系統的未來發展進行預測或控制,這種方法稱為時間序列分析.從數學意義上講,對某一過程中的某一變量或一組變量X(t)進行觀察測量,在一系列時刻t1,t2,…,tN(t1<t2<…<tN)得到的有序數據集合X(t1),X(t2),…,X(tN),稱為時間序列[1].時間序列分析作為數理統計的一個分支,是一種利用具有“時間特性”的觀測數據,根據研究對象的特征,發掘內在規律,建立動態模型,并對之進行模式識別、參數估計,然后以此為依據,對未來的行為進行科學的預測和控制的統計方法,在工程技術、經濟管理、氣象學、地球物理學等方面有著廣泛的應用.面對實際問題,當數據很多時,如果沒有計算機程序,人們很難完成工作.SAS作為國際上最流行的統計分析系統,在統計分析領域具有最權威的統計分析能力[2].本文利用SAS系統對電腦零售業時間序列數據進行建模.

電腦零售業是一個競爭非常激烈的產業,其銷售量一方面決定于零售企業的產品供給能力,另一方面,買方市場的形成更大程度上受到消費市場的影響,由此可見零售業銷售量是由多種因素決定的[3].本文利用季節指數趨勢法,結合山東省泰安市某電腦公司的季度銷售數據,建立模型,并運用該模型對該公司2009年銷售量進行預測.

1 基本原理

1.1 時間序列分類

時間序列分析是一種動態的數列分析,其目的在于掌握統計數據隨時間變化的規律.時間序列中每一時期的數值都是由許多不同的因素同時發生作用后的綜合結果.在進行時間序列分析時,人們通常將各種可能發生影響的因素按其性質不同分成4大類:長期趨勢、季節變動、循環變動和不規則變動.根據時間序列所研究的依據不同,有如下分類[4-5]:

1)按所研究對象的多少,可分為一元時間序列和多元時間序列;

2)按時間的連續性,可分為離散時間序列和連續時間序列;

3)按序列的統計特性,可分為平穩時間序列和非平穩時間序列;

4)按序列的分布規律,可分為Gauss時間和Non-Gauss時間序列.

1.2 非平穩時間序列

非平穩時間序列是指時間序列呈現出明顯的趨勢性或周期性,此時就不能認為該序列是均值和方差不變的平穩過程,而是非平穩過程.研究這一非平穩過程的主要理論基礎是Cramer分解定理[4-5].

Cramer分解定理任何一個時間序列{Xt}都可以分解為疊加的兩部分,其中一部分是由多項式決定的確定性趨勢成分,另一部分是平穩的零均值誤差成分,即:

其中d<∞,β1,β2,…,βd為常數系數,{εt}為一個零均值白噪聲序列,B為延遲算子,且有:

其中,E為數學期望,Θ(B)為自回歸系數多項式,εt為 t時刻對系統的隨機擾動(或噪聲).即,均值序列反映了{Xt}受到的確定性影響,而受到的隨機影響.

Cramer分解定理說明了任何一個序列的波動都可以視為同時受到了確定性影響和隨機影響的綜合作用.平穩序列要求這兩方面的影響都是穩定的,而非平穩序列產生的機理則在于它所受到的這兩方面的影響至少有一方面是不平穩的.

1.3 具有季節變動的非平穩時間序列

我們把因季節影響而出現變動的時間序列稱為具有季節變動的時間序列[4].季節變動是一種由于自然條件、消費習慣等因素的作用,使研究對象以一定時期為一周期呈現較有規律的上升、下降交替運動,通常表現為現象在一年內隨著季節的更替而發生有規律的增減變化.季節變動分析就是為了確定季節變動指數,將其影響消去,從而比較科學地對序列的發展做出預測.具有季節變動的時間序列,有水平趨勢和升降趨勢兩種情形.季節變動分析包括季節指數水平法和季節指數趨勢法兩種,剔除季節影響的時間序列稱為消除季節影響的時間序列.剔除季節影響后,一期與另一期的對比將更有意義,而且可以幫助我們確定時間序列是否存在趨勢[6].

如果時間序列{Xt}既存在季節變動,同時各年水平或同月(或季)水平呈現上升或下降趨勢,這時不能采用指數水平法,而應該采用季節指數趨勢法[7],其預測模型為:

其中,Tt是時間序列{Xt} 所測量出的長期趨勢,S代表季節因素,I代表不規則因素,St和It成分由相應的項目測量,其數值大于1表示它們的影響在趨勢之上,小于1則表示它們的影響在趨勢之下.

季節指數趨勢法的基本思路是:先分離出不含季節周期變動的長期趨勢,再計算季節指數,最后建立預測模型[8].基本步驟如下.

1)以一年的季度數4或者月數12為k,對觀測值時間序列進行k項中心移動平均,形成新的序列{At} ,它體現出原始序列的長期趨勢Tt.這是因為中心移動平均消去了季節影響和短期內不規則因素影響,所以中心移動平均得到的數據可以看做趨勢項.

2)將各期觀測值除以同期移動均值得到季節比率Dt(Dt=St· It),即:Dt=Xt/At.

3)將各年同季(或月)的季節比率平均,即得其季節指數St.季節比率平均可以消除不規則因素的變動.如有必要則還需規范化處理,所謂規范化是指季節之和要等于4,月份指數之和要等于12.

4)用時間序列{Xt} 的每個觀察值除以相應的季節指數,消除時間序列的季節影響,得到時間序列的非季節影響序列{Tt} ,即:Tt=Xt/St.

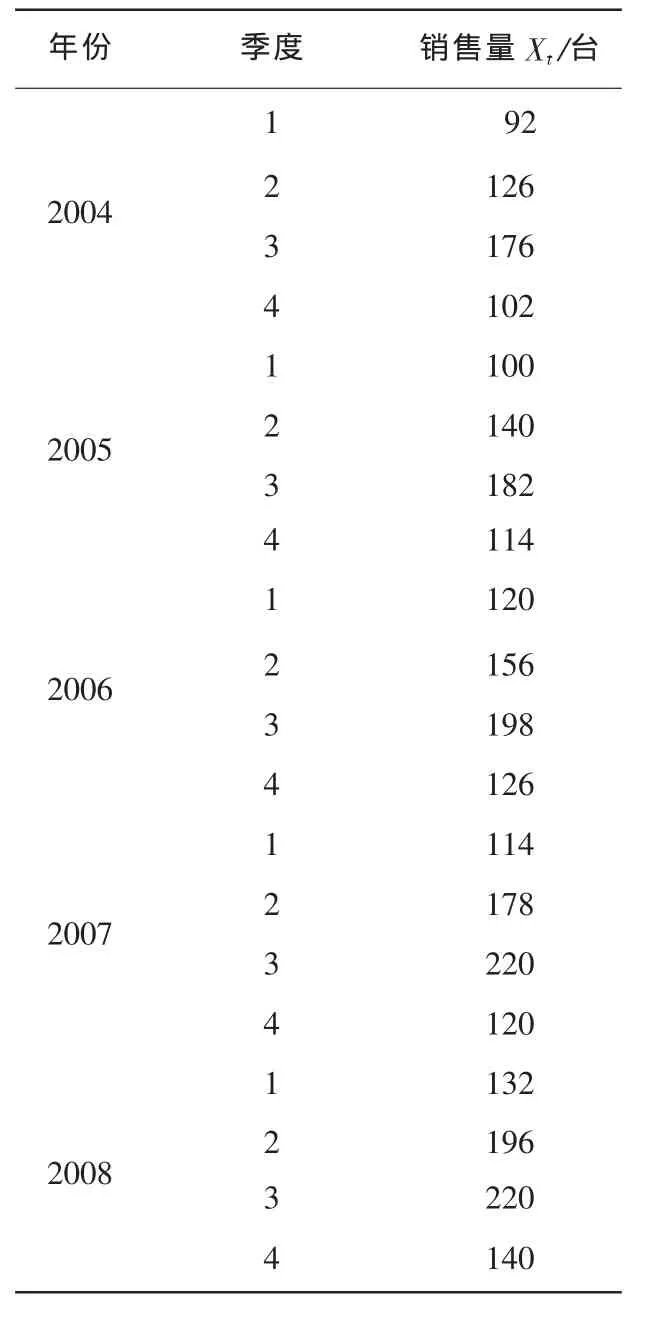

表1 2004~2008年季度銷售數據

5)利用消除季節影響的線性趨勢預測值建立回歸模型:Tt=a+bt,進行回歸分析和白噪聲檢驗.

2 實例分析

表1為山東省泰安市某電腦公司2004~2008年的實際銷售數據,我們以此數據為基礎,對該時間序列進行分析預測.

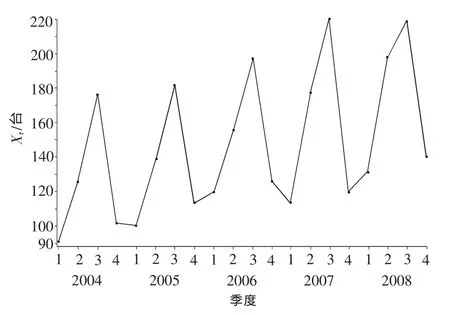

首先編寫SAS程序,畫出該銷售量的散點,如圖1.程序如下所示:

由圖1知,該時間序列受長期趨勢和以年為周期的季節波動共同影響,因此要先考慮剔除趨勢,再分析季節特征.具體步驟如下.

1)對時間序列觀測值進行k項中心移動平均.由圖1所顯示的特征可知,應該選擇4項進行中心移動平均,得到中心化的移動平均數At,在“消除”了時間序列的季節和不規則波動之后,有非常明顯的趨勢.

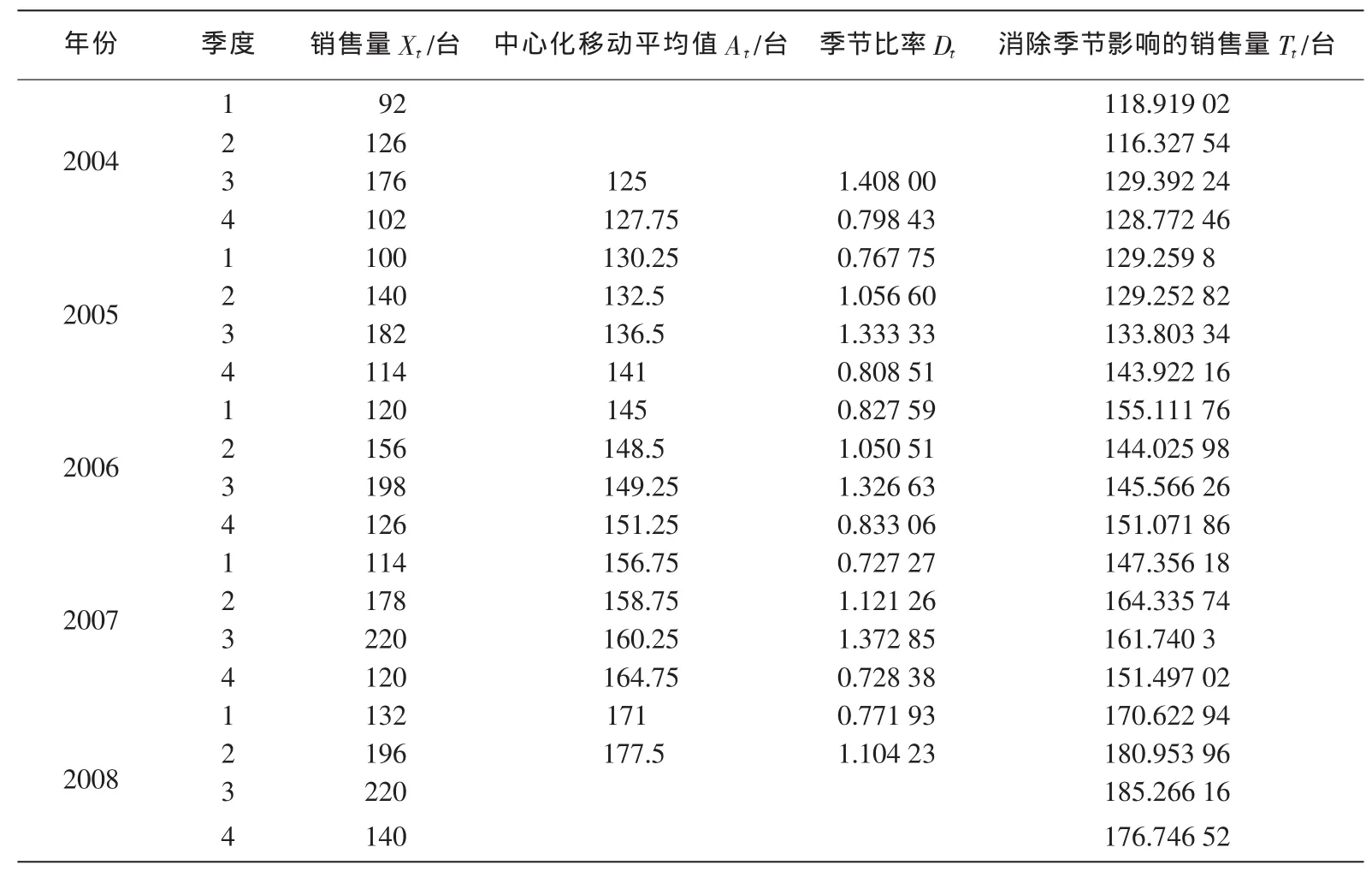

2)將各期觀測值除以同期移動均值,得到季節比率Dt.數據的中心化移動平均值和季節比率如表2所示.

圖1 銷售量散點圖

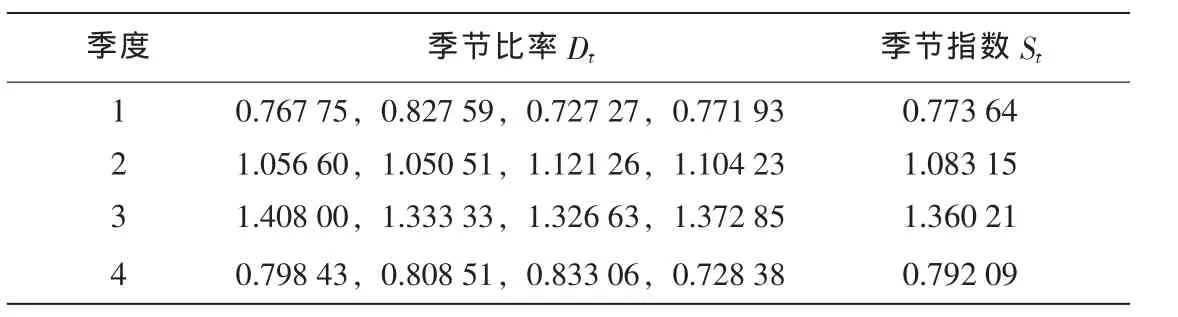

3)將各年同季度的季節比率平均,得其季節指數St, 如表3.由表3中的數據可以看出:電腦銷售較好的季度在第二、三季度,季度指數分別為1.08和1.36;最差為第一季度,季度指數僅為0.77.

表2 季度銷售數據的中心化移動平均值和季節比率

表3 季度銷售數據的季節指數

4)用時間序列的每個觀察值除以相應的季節指數,得到消除季節影響后的數據,

即:Tt=Xt/St,如表2最后一列.

5)利用消除季節影響的數據建立回歸模型:Tt=a+bt,然后進行回歸分析和白噪聲檢驗,其SAS語句為:

由SAS進行回歸分析和白噪聲檢驗得到表4中所示的結果,由于P值小于0.001,可以看出模型是顯著的,利用上述參數估計得到回歸模型:

表4 回歸分析和白噪聲檢驗

利用SAS語句畫出消除季節影響后的季度銷售量折線圖,如圖2所示,由圖2中的趨勢得出趨勢模型(1)是適應的.SAS語句為:

6)進行預測和季節調整.

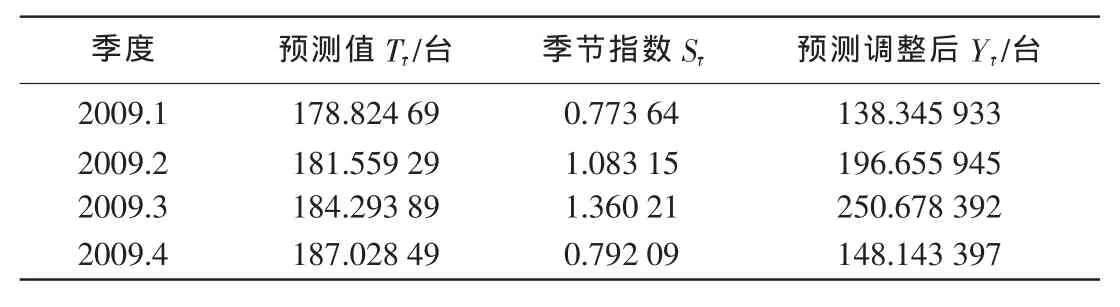

對同時具有趨勢和季節成分的時間序列進行預測的最后一步,是利用季節指數調整趨勢預測值.經過回歸分析和白噪聲檢驗,過去20個季度的銷售資料對未來趨勢非常合適,則這個回歸模型方程可以用來推測未來季度時間序列的趨勢成分.分別將t=21,22,23,24帶入模型(1),得到2009年的電腦銷售量,這是未來4個季度的趨勢預測值,要想得到最終的預測值,必須用季節影響調整預測值,即:用預測值乘以季節指數,如表5所示.

圖2 消除季節影響后的銷售量折線圖

表5 2009年季度銷售量預測

最后,通過繼續跟蹤2009年該公司前三個季度的實際銷售量發現:第一季度的銷售量為132臺,第二季度的銷售量為161臺,第三個季度為242臺,實際結果與預期的相比,其誤差分別為4.35%、21.7%、3.2%.雖然第二個季度的差距相對較大,但是考慮受到經濟危機這一特殊因素的影響,整個實證分析的結果還是令人滿意的.事實證明,該方法具有很好的實用性.

3 結語

本文利用統計分析系統SAS中的REG和ARIMA過程,分別建立了季度銷售數據的預測模型,并得到了較好的預測效果.但銷售市場經常會受到各種外界因素的影響,我們的預測數據只提供一種發展趨勢,不可能與實際銷量完全一致,誤差的存在是必然的,這也正反映了銷售市場的隨機性.

[1] Falk M.A first course on time series analysis:examples with SAS[M].Chair of Statistics,University of Würzburg,2006.

[2] 阮桂海.SAS統計分析大全[M].北京:清華大學出版社,2003.

[3] 黨姬男.ARMA時間序列模型在銷售預測中的應用[J].應用技術與研究,2009(4):55-57.

[4] 何書元.應用時間序列分析[M].北京:北京大學出版社,2003.

[6] 鮑爾曼,奧康奈爾.預測與時間序列[M].3版.北京:機械工業出版社,2003.

[7] 郭秀英,尹興國,張艷云.季節性波動時間序列預測的分解季節指數法[J].數理統計與管理,2000,19(6):60-65.

[8] 彭威,孫潔.基于季節指數趨勢法預測10086話務量[J].郵電設計技術,2009(6):62-65.

Nonstationary Time Series Analysis and Case Study Based on SAS

LIU Jia,ZHAO Hui-wen,LIU Guang-rong

(College of Science,Air Force Engineering University,Xi’an 710051,Shaanxi,China)

Seasonal index trend method is used to analyze the nonstationary time series with the seasonal variation(a co mputer company’s actual quarterly sales record)by the statistical analysis system,and its sales in 2009 is forecasted.Up to now,compared with the actual sales data of the year in the first three quarters,the fitting results are satisfactory,and the method is shown to be practical and effective.

time series;SAS;nonstationary time series;seasonal index trend method

F 830.9

A

1001-4217(2010)01-0048-06

2009-09-23

劉佳(1984-),女,山東濟寧人,教師,碩士.研究方向:數理統計.E-mail:liujia840229@163.com

猜你喜歡

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

第一財經(2021年6期)2021-06-10 13:19:08

當代陜西(2021年2期)2021-03-29 07:41:24

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

電子制作(2018年18期)2018-11-14 01:48:24

Coco薇(2017年9期)2017-09-07 21:23:49

山東工業技術(2016年15期)2016-12-01 05:31:22

中國塑料(2016年3期)2016-06-15 20:30:00

紡織服裝流行趨勢展望(2016年2期)2016-05-04 03:47:15

汽車科技(2015年1期)2015-02-28 12:14:44