中國液化石油氣生產(chǎn)與進出口現(xiàn)狀及展望

2010-12-14 09:00:44田春榮

天然氣工業(yè) 2010年10期

田春榮

中國石油化工集團公司

中國液化石油氣生產(chǎn)與進出口現(xiàn)狀及展望

田春榮

中國石油化工集團公司

2009年,液化石油氣市場價格降低和裂解原料需求增加,使煉油廠液化石油氣產(chǎn)量增長幅度明顯落后于原油加工量增幅。價格下降刺激民用需求回升,同時煉油廠限制商品液化石油氣產(chǎn)量帶來的供應缺口使液化石油氣進口量躍升57%,升至409×104t,并回到2007年的進口量水平。出口增長因主要出口市場越南進口量減少而減慢。國內(nèi)天然氣市場正處在高速增長的時期,過去5年來天然氣消費量年均增幅達17%,預計2010年將達到1 050×108m3,受沖擊最大的是燃料油和液化石油氣,液化石油氣需求增長將受到嚴重阻礙。分析指出,燃氣市場結構的變化迫使煉油廠在加工量提高的前景下謀求為增產(chǎn)的液化石油氣尋找銷路,包括裂解原料在內(nèi)的化工利用可能是最好的利用途徑。

中國 液化石油氣 生產(chǎn) 進口 出口 現(xiàn)狀 展望

1 2009年中國液化石油氣生產(chǎn)及進出口現(xiàn)狀

2009年中國液化石油氣(LPG,以下簡稱液化氣)市場在經(jīng)歷了2008年歷史上罕見的倒退之后,在價格大幅跌落以及煉廠和進口供應增多的推動下重新回到發(fā)展的軌道。

1.1 天然氣替代促使煉廠限制商品氣產(chǎn)量

油品需求回升和新增煉油能力投產(chǎn)促使國內(nèi)原油加工量增加,液化氣產(chǎn)量同時上升。2009年下半年需求增加抵消了上半年的下降,全年油品需求約增長5%。煉油廠原油加工量在2008年底至2009年初連續(xù)4個月同比下降后,3月份開始恢復增長,并且下半年的增長進一步加快,使得全年加工量上升7.9%。

2009年先后有中海油廣東惠州1 200×104t/a新煉廠、中石化福建800×104t/a和中石油新疆獨山子1 000×104t/a擴建蒸餾裝置等多座新增和擴建原油一次加工裝置建成投產(chǎn),合計能力超過4 000×104t/ a。新增煉油能力集中投產(chǎn)使得包括液化氣在內(nèi)的油品供應能力增長超過需求。

在煉廠液化氣供應潛力顯著增加的同時,天然氣的市場擴張卻使得液化氣在關鍵的城市燃氣領域受到越來越大的沖擊。3大城市燃氣品種(液化石油氣、天然氣和人工煤氣)中,在天然氣消費量不斷上升的同時,液化氣用量開始下降。面對天然氣市場迅速擴張和液化氣需求明顯萎縮的形勢,煉廠不得不謀求少產(chǎn)液化氣,多產(chǎn)輕烴和化工原料以及汽油等輕質(zhì)油品,以限制商品液化氣產(chǎn)量,避免供應過剩。市場放開的液化氣價格與國家定價的汽油價格拉開距離,也使煉油廠不愿增產(chǎn)因價格跌落而利潤受損的商品液化氣。

根據(jù)國家統(tǒng)計局發(fā)表的數(shù)據(jù),2009年國內(nèi)液化氣產(chǎn)量增長4.7%,達到1 792×104t(圖1)。液化氣的這一產(chǎn)量增幅明顯落后于原油加工量7.9%的增幅,也落后于汽油(13%)和化工輕油(13%)。扣除粗略估計約占國內(nèi)總產(chǎn)量5%左右的油氣田產(chǎn)的少量液化氣,國內(nèi)液化氣產(chǎn)量占加工量的比例(即煉油廠液化氣收率)由前一年的4.9%降為4.8%,而在2007年這一比例高達5.8%。

1.2 價格降低喚醒民用需求并刺激進口增加

價格降低誘使民用需求回升和煉油廠限制商品氣產(chǎn)量給液化氣進口大庫帶來機會,液化氣進口量大增,并回到2007年水平。2009年,液化氣進口量躍增57%,達到409×104t,與2007年的405×104t水平大致相當。液化氣在20世紀90年代一直是進口增長最快的油氣產(chǎn)品。進口量在2004年達到639×104t,創(chuàng)下歷史最高紀錄。由西氣東輸項目投產(chǎn)開始的天然氣時代和液化氣價格的逐年上漲使得進口液化氣市場越來越萎縮。到2008年進口量已縮減到260×104t,是自1995年以來最低的[1]。

圖1 中國原油加工量與液化氣產(chǎn)量變化圖

在2009年,進口量大幅躍升主要發(fā)生在上半年。在全球性經(jīng)濟危機爆發(fā)前漲到歷史高峰水平的國際市場液化氣價格,在2009年二季度下跌到每噸400美元以下,而僅僅幾個月前曾高達930美元。國內(nèi)市場價格也跟隨國際市場大幅下跌。1~6月份,液化氣進口成本由一年前的每噸844美元降低到425美元,降幅達50%。與此同時,液化氣進口量猛增90.5%。下半年由于液化氣價格從年初的低點水平迅速上漲,進口增長速度明顯放緩。

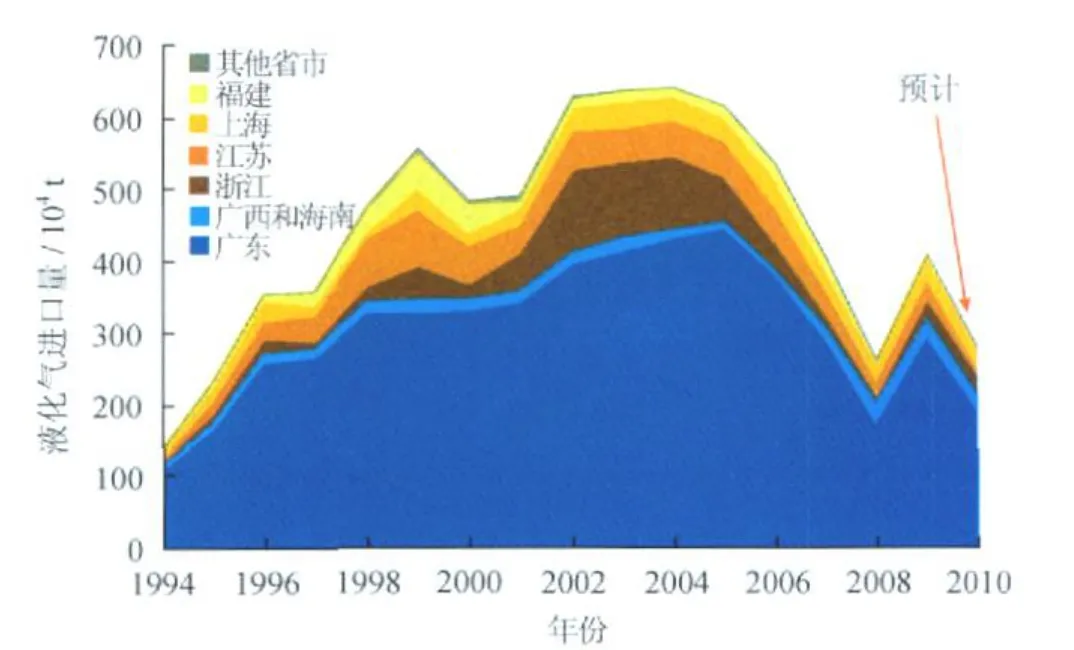

珠江三角洲和長江三角洲是進口液化氣的消費中心(圖2)。廣東省是國內(nèi)最大的進口液化氣市場。在過去5年里,廣東省進口量一直占全國的70%左右。不過,價格高漲和經(jīng)濟滑坡引起的需求下降導致廣東省進口量從最高時2005年的447×104t降低到2009年的178×104t。在這幾年里,國內(nèi)第一座年進口370 ×104t液化天然氣(LNG)設施2006年5月在深圳建成投產(chǎn)以及比鄰的海南省800×104t/a新建煉油廠同年6月投產(chǎn)也給廣東省進口液化氣市場帶來沖擊。不過,外向型的經(jīng)濟特征和分布廣泛的加工企業(yè)決定了廣東省對優(yōu)質(zhì)進口液化氣的堅實需求。2009年廣東省進口量上升到296×104t,將近2/3的升幅明顯高于全國平均水平。

圖2 中國液化石油氣進口量變化圖

華東地區(qū)是進口氣市場的另一個中心。然而,西氣東輸項目使得長江三角洲地區(qū)省市越來越多的燃氣用戶通過置換改用天然氣,液化氣需求萎縮。而該地區(qū)新增煉油能力投產(chǎn)使得進口氣更加受到煉廠氣的排擠。在福建800×104t/a煉油擴建項目完成后,福建進口氣市場將消失。

1.3 出口增長因越南新煉油廠投產(chǎn)而減慢

液化氣出口市場幫助一些進口大庫排解了國內(nèi)進口氣市場萎縮的難題。自從2006年開辟越南市場之后,出口氣市場逐漸形成規(guī)模。2009年,中國出口液化氣85×104t,比前一年上升25.7%。中國出口液化氣大部分是進口大庫利用規(guī)模經(jīng)營成本較低的優(yōu)勢和儲庫剩余空間經(jīng)營的轉口液化氣,也有少量國內(nèi)煉廠出口液化氣。

2009年出口液化氣有42%(即35×104t)銷往越南。不過,對越南出口量的增長已經(jīng)明顯減弱,2009年僅增長2.8%。越南雖然只有60余萬噸的進口氣市場,但卻是中國出口液化氣的主要銷路之一。越南國內(nèi)首座設在榕桔的725×104t/a煉油廠于2009年2月建成投產(chǎn),預示著中國對該國的油品和液化氣出口量遲早將下降。由于這座新煉廠投產(chǎn)后因技術原因運轉一直不正常,開工率和液化氣產(chǎn)量都偏低。一旦該煉廠轉入常規(guī)運轉,越南油品和液化氣進口量估計將減少1/3。今后3年內(nèi),越南將建成兩座液化氣冷凍庫,對中國轉口氣的需求可能進一步減少[2]。

對香港的出口量正迅速上升并將取代越南,成為中國內(nèi)地最大的液化氣出口市場。在越南進口量因新煉廠投產(chǎn)而減少后,中國需要開辟新的出口市場來緩解國內(nèi)產(chǎn)量增長超過需求的壓力,周邊的菲律賓、緬甸以及蒙古可能具有吸收中國出口液化氣的市場潛力。

2 中國液化氣未來供需趨勢展望

中國液化氣市場在經(jīng)歷了1990年以來的快速增長后,現(xiàn)已形成大約2 200×104t的市場規(guī)模,是僅次于美國的全球第2大液化氣消費市場。盡管液化氣需求在2008年出現(xiàn)18年來的首次下降,中國的液化氣市場仍處在成長階段。2008年的需求下降是由創(chuàng)紀錄高漲的市場價格和替代燃料的置換造成的,而遠非市場成熟的表現(xiàn)。需求下降一方面反映了國內(nèi)消費用戶薄弱的價格承受能力,也反映了來勢洶洶的天然氣市場擴張之下液化氣需求暫時萎縮的必然趨勢。

然而,市場發(fā)展進程中在其本身演化的同時,所有影響因素也都在不斷變化。經(jīng)濟的蓬勃發(fā)展將促使城鄉(xiāng)居民收入逐漸提高,對改善生活品質(zhì)的追求將使包括液化氣在內(nèi)的清潔燃料在至關重要的民用燃料領域越來越多地替代煤炭和薪柴等其他燃料。在天然氣市場大規(guī)模擴張的形勢下,液化氣仍有向中小城鎮(zhèn)和廣大鄉(xiāng)村以及城市邊緣管道天然氣達不到的地方發(fā)展用戶需求的潛力。當城鄉(xiāng)居民收入的提高足以克服價格上漲的影響時,當燃氣企業(yè)在需求改善的同時完善基礎設施建設后,這一需求增長潛力將是巨大的。此外,用發(fā)展的眼光看,液化氣在化工利用和車用燃料領域也有著廣泛的發(fā)展空間。

中國早在2004年就已經(jīng)超過日本,成為亞洲最大的液化氣消費國。2008年,人口約占全球1/5的中國液化氣消費量占全球 2.406×108t消費總量的9%[3]。國內(nèi)民用液化氣(僅包括居民和商業(yè)用,不包括工業(yè)和車用燃料)12.2 kg的人均消費量[4]明顯低于17 kg的世界平均水平,更遠低于美國(45 kg)和日本(62 kg)。在2009年,中國天然氣消費量30多年來首次超過日本,成為亞洲最大的天然氣消費國[5]。龐大的人口基數(shù)和相對較小的人均消費量,日新月異的經(jīng)濟發(fā)展形勢和低碳高效的環(huán)保要求,展現(xiàn)了作為清潔燃料,天然氣和液化氣所擁有的巨大增長潛力。不過從目前來看,液化氣市場發(fā)展的道路可能比較漫長。

2.1 天然氣沖擊下液化氣需求增長將明顯放緩

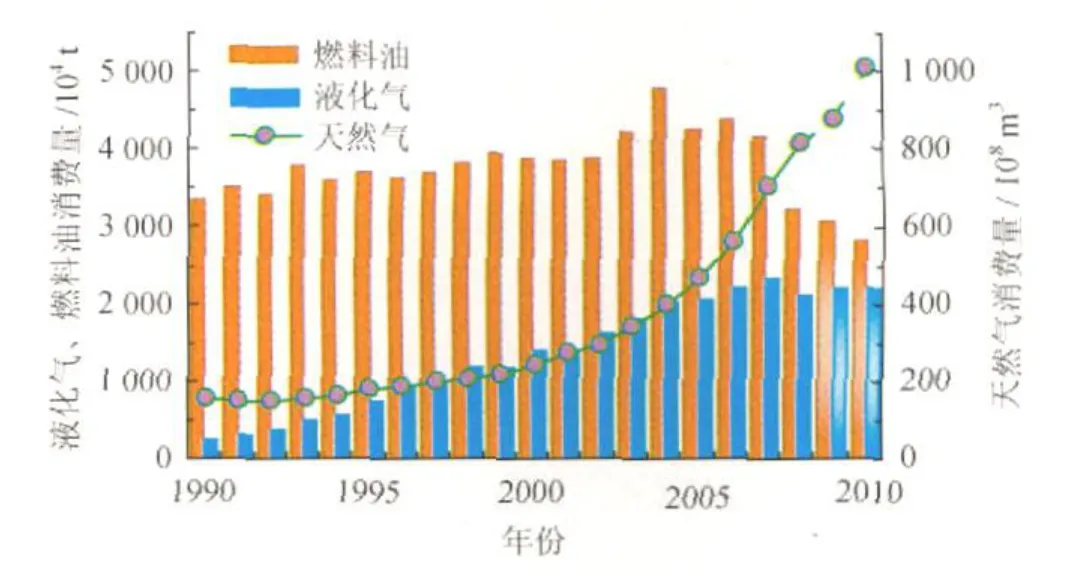

天然氣市場現(xiàn)正處于高速增長的時期。在西氣東輸項目完工并于2004年10月開始向華東地區(qū)供氣后的5年里,國內(nèi)天然氣消費量年均增幅達17%,2009年消費量已增加到874×108m3[6]。而在這之前,20世紀90年代10年里的年均增幅只有4.5%。2010年,國內(nèi)天然氣消費量估計將達到1 050×108m3,到2020年預計將增長兩倍達到3 000×108m3,受沖擊最大的是燃料油和液化氣,液化氣需求增長將受到嚴重阻礙(圖3)。

2009年,國內(nèi)天然氣產(chǎn)量僅增長 7.7%,是自2003年以來增長最慢的,也是6年來產(chǎn)量增幅首次降到一位數(shù)。產(chǎn)量增長減慢可能除與年初經(jīng)濟滑坡影響下需求減弱有關外,還因為天然氣定價偏低使供應增長受限。供應落后于需求增長也是造成2009年年底湖北、湖南、重慶等南方部分地區(qū)發(fā)生“氣荒”的原因之一。

圖3 中國液化氣、燃料油與天然氣消費量變化圖

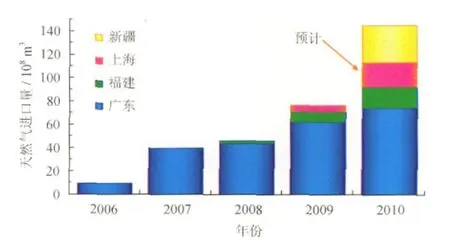

進口液化天然氣(LNG)正在幫助緩解因需求迅速上升給國內(nèi)市場供應帶來的壓力。自2006年5月26日國內(nèi)第一船進口6×104t澳大利亞液化天然氣運抵深圳大鵬灣以來,國內(nèi)進口液化天然氣設施已發(fā)展到3座,分布在廣東深圳、福建莆田和上海洋山,規(guī)模分別為370×104t/a、260×104t/a和300×104t/a。2009年液化天然氣進口量已由2006年的69×104t猛增到553×104t(76×108m3)(圖4)。進口液化天然氣以用作發(fā)電和工業(yè)燃料為主,也有一部分進入城市天然氣管道,滿足民用燃氣需求。隨著上海洋山進口設施轉入正常運轉,并保障上海世博會期間的燃氣供應,中海油3座進口設施2010年的進口量可能會輕易超過800×104t。今后兩三年內(nèi),當中石油江蘇如東和遼寧大連以及中海油浙江寧波共3座在建進口設施建成投產(chǎn)時,液化天然氣年進口規(guī)模將由現(xiàn)在的930×104t擴大到1 880×104t。中海油預計到2020年僅該公司就將擁有5 000×104t/a進口液化天然氣接收能力。

圖4 中國天然氣進口量變化圖

從2009年12月14日進口土庫曼斯坦天然氣管道全線通氣開始,進口管道天然氣和液化天然氣分別從西北和東南兩個方向進入國內(nèi)市場,對液化氣市場已形成南北夾擊之勢。按照最初的計劃,土庫曼斯坦將在2010年從新疆通過西氣東輸二線向中國出口50 ×108m3天然氣,并在2011年增加到130×108m3,最終將達到400×108m3。西氣東輸二線西段已于2010年1月正式投入運營,東段預計將于2011年下半年建成投用。

投產(chǎn)日期延宕數(shù)月的120×108m3/a川氣東送項目到2009年12月初終于開始試運行。在該項目于2010年正式投產(chǎn)當年,通過天然氣管道途經(jīng)8省市供應上海的普光氣田產(chǎn)量將達到40×108m3。普光氣田投產(chǎn)將幫助國內(nèi)天然氣產(chǎn)量重新回到兩位數(shù)的增長,預計2010年國內(nèi)天然氣產(chǎn)量將增長13%,達到940× 108m3左右。

受國內(nèi)天然氣產(chǎn)量增長加快和進口量成倍上升的影響,加上液化氣價格顯著高于2009年,液化氣需求增長將明顯放緩。作為液化氣消費量的關鍵領域, 2010年用作城市燃氣的液化氣消費量可能繼續(xù)保持自2007年達到歷史高峰水平后的下降趨勢,工業(yè)用原料和燃料需求上升抵消民用消費下降才能促使2010年液化氣需求量維持增長,否則將很可能再度下降。

2.2 進口氣市場將繼續(xù)受到煉廠氣增產(chǎn)的排擠

盡管國內(nèi)液化氣消費量在2008年下降之后于2009年重新恢復增長,但2010年以至今后幾年的增長前景可能不會比2009年好,進口液化氣市場尤為如此。天然氣等替代燃料和煉廠氣以及趨漲的價格將圍攻進口氣市場。對進口液化氣來說,沖擊不僅來自天然氣,而且來自煉油廠。此外,二甲醚的液化氣摻燒遇到挫折,對液化氣需求的影響暫時消退。

在2009年國內(nèi)投產(chǎn)大約4 000×104t/a新增煉油能力后,估計2010年還將有3 000×104t/a新增能力建成投產(chǎn),其中包括已于年初投產(chǎn)的中石化天津擴建1 000×104t/a原油蒸餾裝置和計劃于6月底投產(chǎn)的中石油廣西欽州1 000×104t/a新建煉廠。如果預計今年內(nèi)建成的3 000×104t/a新增能力全部按預定時間投產(chǎn),并按75%的開工率計算,估計僅新增原油一次蒸餾裝置就將增加加工量約1 500×104t。按4.5%的液化氣收率計算,將為市場增加供應液化氣近70×104t。

現(xiàn)有煉油廠也將適度增加加工量。預計2010年國內(nèi)原油加工量增長將超過10%,達到4.10×108t以上。液化氣產(chǎn)量可能會增加到2 050×104t左右。今明兩年,國內(nèi)液化氣需求的任何增長都可能由國產(chǎn)氣增產(chǎn)來滿足,這可能使進口氣市場規(guī)模在2009年重新擴大之后再度縮減。

2.3 必須為增產(chǎn)的液化氣尋找銷路

在天然氣市場擴張形勢下液化氣需求明顯減弱或下降的同時,國內(nèi)煉油廠液化氣產(chǎn)量不可避免地將增加,供過于求的局面難以避免。煉油廠必須為增產(chǎn)的液化氣尋找銷路。

1)化工原料是液化氣的一個可觀的大市場。目前國內(nèi)正處在乙烯產(chǎn)能擴增的高峰期。在2009年建成福建、新疆獨山子、天津和沈陽4座乙烯裝置合計273 ×104t/a裂解能力后,預計2010年還將有包括欽州、鎮(zhèn)海、惠州和揚子4座乙烯裝置合計234×104t/a新建和擴建能力投產(chǎn)。新增裂解原料需求應靠新建和現(xiàn)有煉廠提高加工量增產(chǎn)石腦油和其他輕烴來滿足,盡量避免形成對進口石腦油的依賴。

2)以石腦油和液化氣丙烷做乙烯裝置進料的工藝原料路線在歐洲和亞洲相當普遍。生產(chǎn)裝置可以在兩種原料之間切換,取決于石腦油和液化氣的市場價格。國內(nèi)石化行業(yè)在規(guī)劃乙烯生產(chǎn)規(guī)模進一步擴大時應考慮選擇更加靈活的原料路線,以利于平衡國內(nèi)油品供需,并提高經(jīng)濟效益。

3)在汽油高辛烷值調(diào)和組分生產(chǎn)方面,液化氣一直派得上用場。許多煉廠也在以增產(chǎn)甲基叔丁基醚(M TBE)作為少產(chǎn)液化氣的主要途徑。

4)車用液化氣市場有繼續(xù)增長的潛力,但增長與否和增長速度取決于政策環(huán)境。國內(nèi)發(fā)展液化氣車輛只有十多年的歷史,而且發(fā)展道路坎坷。以液化氣為主的“清潔汽車行動”試點城市已由1999年啟動時的12個擴大到23個,但到2008年,液化氣車輛卻由最多時2006年的14.50萬輛減少到7.65萬輛,同時加氣站也幾乎縮減了一半,減至234座。在過去5年里,車用液化氣消費量的增長極為緩慢,到2008年全國消費量只有57×104t,與當年泰國的消費量大致相當。

發(fā)展液化氣車輛在全球已有40多年歷史。成功的范例是韓國,到2009年底韓國液化氣車輛增加到240萬輛,當年消費車用液化氣448×104t。液化氣燃氣汽車是當今世界清潔燃料車輛發(fā)展的一大趨勢,各國發(fā)展燃氣車輛的經(jīng)驗表明,稅收鼓勵是成功的關鍵[7]。政府部門應從政策上予以進一步的扶持,包括給予車輛制造和改裝以稅收上的優(yōu)惠,在財政支出有條件的地方,對改裝液化氣車輛的費用給予適當補貼,在加氣站設施征地和建設上給予政策上的傾斜。政府應采取稅收優(yōu)惠和價格適當補貼的做法來將車用液化氣價格降低并保持與汽油和柴油相比明顯的競爭優(yōu)勢,可以采取適當降低車用液化氣銷售增值稅以及免征消費稅和燃油稅的措施來保證其價格上的優(yōu)勢。

3 結束語

天然氣消費量的迅速上升對液化石油氣市場的發(fā)展形成嚴重阻礙。20世紀90年代以年均兩位數(shù)增長的液化氣市場在來勢洶洶的天然氣市場擴張的沖擊下,從2008年開始呈現(xiàn)增長停滯或下降的趨勢。2010年,在天然氣消費量預計增長15%的同時,液化氣需求量可能只有微弱增長或無增長。在“十二五”期間,天然氣消費量的年均增幅可望保持在10%以上。在國內(nèi)能源消費結構中天然氣的比重將由現(xiàn)在的4%提高到8%。天然氣在越來越多城市的居民燃氣以及一些商業(yè)和工業(yè)燃氣部門對液化氣的大規(guī)模置換,可能使液化氣需求增長停滯甚至下降。

然而,龐大的人口基數(shù)和較小的人均消費量,表明中國的液化氣市場仍處在成長階段,而遠非成熟。經(jīng)濟的蓬勃發(fā)展、城鄉(xiāng)居民生活水平的改善和全社會環(huán)保意識的提高,將使包括天然氣和液化氣在內(nèi)的清潔燃料的需求繼續(xù)保持旺盛增長。在天然氣以管道方式供應和價格偏低的優(yōu)勢迅速擴張的時期,液化氣市場的發(fā)展暫時遇到挫折。液化氣行業(yè)需要尋找機會在中小城鎮(zhèn)和廣大鄉(xiāng)村以及城市邊緣管道天然氣達不到的地方投資基礎設施,發(fā)展用戶需求。

[1]中華人民共和國海關總署.2008中國海關統(tǒng)計年鑒:上卷[M].北京:中國海關出版社,2009.

[2]Anon.New refinery cuts Vietnamese imports[J].A rgus LPGWorld,2009,15(15):7.

[3]M ICHAEL HOARE.LPG Consump tion 1998—2008[R]∥Statistical Review of Global LP Gas 2009.[S.l.]:Wo rld LP Gas Association,2009:13.

[4]國家統(tǒng)計局能源統(tǒng)計司.中國能源統(tǒng)計年鑒2009[M].北京:中國統(tǒng)計出版社,2010.

[5]Anon.Consump tion[R]∥BP Statistical Review of Wo rld Energy 2010.London:BP,2010:27.

[6]劉小麗.中國天然氣市場發(fā)展現(xiàn)狀與特點[J].天然氣工業(yè), 2010,30(7):1-6.

[7]Anon.South Korea still rules the region[J].A rgus LPG Wo rld,2010,16(7):9.

Statusand outlook of production and im port&export of LPG in China

Tian Chunrong

(Sinopec Group,Beijing 100728,China)

NATUR.GAS IND.VOLUM E 30,ISSUE 10,pp.95-99,10/25/2010.(ISSN 1000-0976;In Chinese)

In 2009,w ith the decrease in LPG p rice and the grow th in demand for cracking feedstock,the increasing degree of LPG p roduction lagged far behind that of crude oil p rocessing in refineries.The falling LPG p rice leaded to an upsw ing of domestic demand,w hile the supp ly shortfall from the reduction of commercial gas p roduction in refinery p lants resulted in a surge of LPG imports by 57%,being up to 4090 thousand tons in 2009,w hich wasat the same levelof that in 2007.On theother hand,the increasing degree of LPG expo rtswas slow ing dow n by the decrease of the impo rt volume from ourmain importing countries rep resented by Vietnam.A s domestic natural gasmarket is in fast developing period p resently,the annual natural gas consump tion increased in average by 17%during the past five years and is expected to be 105 bcm in volume,so great impact w ill have on the fuel oil and LPG, especially the domestic LPG demand w ill be seriously restricted.In view of this,through a tho rough analysis,this paper pointsout that under the changing structureof fuel gasmarket,refinery plants are curiously looking fo rward to findingmoremarket outlets for their increased yield of LPG,the best solution of w hich is to turn to the chemical use including the cracking feedstock.

LPG,p roduction,impo rt,export,status,outlook

田春榮.中國液化石油氣生產(chǎn)與進出口現(xiàn)狀及展望.天然氣工業(yè),2010,30(10):95-99.

DO I:10.3787/j.issn.1000-0976.2010.10.023

田春榮,1955年生,高級工程師;1978年畢業(yè)于原華東石油學院煉制系;長期從事國際國內(nèi)石油及液化氣市場信息的分析研究工作。地址:(100728)北京市朝陽區(qū)朝陽門北大街22號。電話:(010)59966029,13501090199。E-mail:tiancr@sinopec.com

2010-07-09 編輯 趙 勤)

DO I:10.3787/j.issn.1000-0976.2010.10.023

Tian Chunrong,senio r engineer,born in 1955,graduated in oil refinery from North China Petroleum Institute in 1978.He has long been engaged in research of analysis of global and domestic petroleum and LPGmarketing info rmation.

Add:No.22,No rth Chaoyangmen Avenue,Chaoyang District,Beijing 100728,P.R.China

Tel:+86-10-5996 6029 Mobile:+86-13501090199 E-mail:tiancr@sinopec.com