中外居民投資差異的比較分析

2010-12-31 00:00:00張韶華

北方經濟 2010年23期

隨著我國經濟持續快速發展和居民生活水平的不斷提高,投資理財日漸成為人們重要的經濟活動。我國居民理財觀念正由過去專注于財富的積累向現在積極進行投資理財轉變。近年來,人們對居民投資的研究范圍主要集中在居民儲蓄理財、貧富差距分析和居民消費能力和消費結構等領域,并且往往站在金融機構的立場上分析問題。本文通過對國外居民投資理財的歷史和現狀闡述,比較國內外居民投資的差異,從而為推動居民理性化投資提供參考。

一、研究背景和意義

首先,經濟全球化推動了我國市場經濟的發展,必然地影響我國居民的生活方式和投資形式。其次,我國金融體制改革,股權分制改革政策的實行,推動了證券市場的迅速發展,外匯市場、黃金市場也逐漸向個人開放,居民投資渠道得以豐富和發展。再次,我國經濟的平穩、較快發展,使居民收入出現了跳躍式的增長。可支配收入的大幅度提高,使居民支出結構發生了根本性變化,居民對資產收益性、流動性和安全性的需求也日益凸顯出來,多元化成為居民投資的必然選擇與要求。

居民投資,是指居民作為市場行為主體,為獲取收益而將可支配的收入在滿足基本生活消費之余投入到經濟運行的再生產過程中,從而獲取資金增值的行為。其本質是居民運用自己的私人資產及對市場的了解轉讓自己的資產使用權而獲得一種投資回報的資本運作模式。

居民投資具有較強的自我約束力。其投資規模大小完全由居民自身所積累的資金額決定,不存在迫使銀行超量追加貸款的因素,不會導致過多的貨幣量而引起通貨膨脹。居民投資既是經濟增長中投資供給的主要來源,又有利于促進人民生活水平提高,進一步推動國民經濟的發展。

二、美國居民投資發展歷程分析

初創期、擴張期、成熟穩定期是美國個人理財產業所經歷的三個階段。最早提供該服務的是20世紀30年代的保險營銷人員。1929-1933年的銀行擠兌危機和股災使人們普遍喪失了對銀行和券商的信賴,加之嚴重的經濟危機給人們的未來生活帶來了巨大的不確定性,保險公司提供的可以滿足不同需求甚至為客戶量身定制的保險產品逐漸進入人們的視野。這時,部分保險銷售代表為了更好地開展業務,對客戶進行了一些簡單的個人生活規劃和綜合資產運用咨詢,成為今天個人財務策劃師的前身。二次大戰后,隨著經濟的復蘇和社會財富的積累,美國個人理財產業進入擴張階段。其特點是社會、經濟環境的迅速變化,使富裕階層和普通消費者無法憑借個人的知識和技能來實現自己短期和長期的生活、財務目標,他們迫切需要一些稱職的、客觀公允的、以追求客戶利益最大化為己任的、講職業道德的、專業的個人財務策劃人員,以獲取咨詢。這一時期,美國個人理財產業加速發展,從業人員不斷增加。

但是,個人理財產業的快速發展,產生了嚴重的市場混同問題。表現在:一方面,幾乎所有提供金融服務的專業人員都在使用個人財務策劃師這個名字或稱自己能提供個人理財服務;另一方面,美國與個人財務策劃行業相關的資格證書、專業執照名目繁多,消費者很難知道到底什么樣的“理財專家”才能真正保證自己的利益。要解決市場混同問題,必須有嚴密和規范的制度。這樣,美國個人財務策劃師認證(Certified Financial Planners,CFP)制度應運而生,美國個人理財產業進入成熟穩定發展期。

CFP制度的最大特點是,倡導CFP從業者在提供理財服務時,不是推銷特定產品,目的只能是幫助客戶制定一個長期的可執行計劃;所有CFP執業者都必須保證把客戶的利益和需要放在第一位,遵循個人財務策劃執業操作規范流程。在CFP制度的推動下,美國的個人理財產業逐漸發展成為一個獨立的金融服務行業。

三、國內外居民投資的比較研究

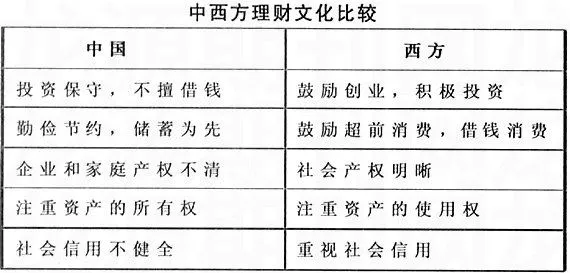

(一)中西方文化的差異性對居民投資的影響

由于文化、生活習慣與法律制度等的特點,西方家庭成員的財產具有相對獨立性,受發達市場經濟的影響,西方居民理財內容比較深入而且涉及范圍廣泛,注重實用性。而我國的傳統文化是以儒教為核心的封建文化,以國家為本位的經濟思想占主要地位,把“富國”作為研究經濟問題的目的和中心,而很少有人從家庭或個人角度討論如何發展致富問題,個人理財思想和理財模式在發展過程中拘泥于對于以往經驗的繼承和總結,難以出現突破性的發展。中西方文化差異對投資理財的影響如表所示。

(二)中西方居民投資目的不同

在西方發達國家,居民個人收支是以“高進高出”的形式來進行的。一方面,由于國民人均收入水平較高,個人向國家繳納稅額的份額也較大,最終形成“高福利”的巨大資金來源。在美、德、法等國的中央政府財政收入中,個人繳納份額所占比重大多都在50%以上。另一方面,由于高福利國家社會保障程度也相對較高,國民主要靠社會保障制度為子女提供受教育的機會,以及就業、醫療和養老等方面的物質保障;此外,西方發達的消費信用制度、發達的市場經濟體制、規范的證券和保險市場,使居民愿意并且善于將大量的貨幣收入直接轉化為證券資產和保險資產。

在我國,由于國民人均收入水平較低,居民個人能向國家繳納的份額相對更低,財政對居民個人的收支則表現為“低進低出”。因此,我國居民個人不得不依靠個人儲蓄的自我積累來實現自我保障。劉建偉等人在2008年采用問卷調查方法,選取河南省的鄭州、安陽、駐馬店、南陽和三門峽等5個城市作為調查樣本的采集地,對河南省居民投資情況進行了調查。調查結果顯示:目前河南省有32.75%的城鎮居民投資仍僅限于儲