基于VAR模型的次貸危機與中國八大行業(yè)收盤價波動的傳染效應(yīng)及其檢驗

2011-01-08 07:21:36汪俊生

重慶大學(xué)學(xué)報(社會科學(xué)版) 2011年6期

關(guān)鍵詞:效應(yīng)

傅 強,汪俊生

(重慶大學(xué) a.經(jīng)濟與工商管理學(xué)院;b.數(shù)學(xué)學(xué)院,重慶 400044)

基于VAR模型的次貸危機與中國八大行業(yè)收盤價波動的傳染效應(yīng)及其檢驗

傅 強a,汪俊生b

(重慶大學(xué) a.經(jīng)濟與工商管理學(xué)院;b.數(shù)學(xué)學(xué)院,重慶 400044)

以美國次貸危機為背景,選取中國國內(nèi)八大行業(yè),運用向量自回歸(VAR)模型、Granger因果檢驗、脈沖響應(yīng)函數(shù)(IRF)等技術(shù),分析了危機前后中國八大行業(yè)股市收盤價波動性之間的因果關(guān)系變化,討論了被傳染行業(yè)對危機發(fā)源行業(yè)的沖擊響應(yīng)及其行業(yè)之間的傳染效應(yīng)。結(jié)果表明:(1)在危機前的平穩(wěn)期中國八大行業(yè)收盤價的波動并不存在明顯的因果關(guān)系;(2)危機期間鋼鐵行業(yè)收盤價的波動對大多數(shù)行業(yè)收盤價的波動都有單向因果關(guān)系,與少數(shù)行業(yè)收盤價的波動有雙向因果關(guān)系。

VAR模型;Granger因果檢驗;脈沖響應(yīng)

一、引言

20世紀80年代來,世界各國金融危機頻發(fā),風(fēng)險傳遞問題引起了人們的高度關(guān)注。學(xué)者們采用不同的方法來研究風(fēng)險的傳遞規(guī)律。Francies X.Diebold和Kamil Yilmaz采用VAR模型和方差分解方法,對19世紀早中期16個國家股票市場的收益和波動情況進行了研究,發(fā)現(xiàn)了新興市場融入國際金融市場將導(dǎo)致市場間收益溢出效應(yīng)的發(fā)生[1]。Francis In,Sangbae Kim,Jai Hyung Yoon,Christopher Vincy采用多元VAR-EGARCH模型,對亞洲金融危機期間股市間的動態(tài)依存和波動傳導(dǎo)問題進行了研究,發(fā)現(xiàn)港幣在亞洲市場的波動傳導(dǎo)中發(fā)揮了顯著作用[2]。Ahmed M.Khalid和 Gulasekaran Rajaguru采用 VAR -MGARCH模型,以亞洲國家1994-1999年的匯率數(shù)據(jù)為研究對象,將樣本時期劃分為全部樣本期,危機前、危機期間、危機后幾個階段,分別進行了因果檢驗,以考察由貿(mào)易市場和金融市場的聯(lián)系帶來的貨幣危機在這些國家間的傳染途徑,發(fā)現(xiàn)這些國家在全樣本期、危機期間和危機后都具有較強的跨市場聯(lián)系[3]。Shang-Chi Gong,Tsong-Pei Lee,Yea-Mow Chen 采用 VAR 和 OLS 模型,對從 1990年1月至1998年12月期間亞洲金融市場作了估計,發(fā)現(xiàn)在亞洲金融危機期間,危機的傳導(dǎo)是顯著的[4]。Mardi Dungey和Vance L.Martin在潛因子模型框架下構(gòu)造了跨國市場間多項資產(chǎn)模型,并對1997-1998年的亞洲金融危機期間貨幣市場和股權(quán)市場間的聯(lián)系作了實證分析,發(fā)現(xiàn)跨市場之間的聯(lián)系是顯著的,但是溢出效應(yīng)的影響要大于傳染效應(yīng)的影響[5]。在國內(nèi),金洪飛通過構(gòu)造具有多種風(fēng)險資產(chǎn)的投資組合模型,解釋了貨幣危機的傳染機理[6]。張志波和齊中英分析了危機前后各國市場波動性之間因果關(guān)系的變化和被傳染國家對沖擊響應(yīng)的變化[7]。滑靜和肖慶憲用VAR方法,對相關(guān)行業(yè)間債券收益的波動狀況和相互影響進行了研究,考察了相關(guān)行業(yè)間的風(fēng)險傳遞問題[8]。

在現(xiàn)實經(jīng)濟社會中,一個行業(yè)的風(fēng)險很容易傳導(dǎo)到另一個行業(yè),這使得不同行業(yè)間的風(fēng)險傳遞研究顯得十分重要。但是目前關(guān)于次貸危機的研究大多集中在定性的描述階段,缺乏具體細致的數(shù)量分析。筆者以國內(nèi)八個行業(yè)2007年1月4日至2009年3月13日的行業(yè)收盤價為研究指標,定量分析了行業(yè)間的相互依存和風(fēng)險傳染效應(yīng)。

二、檢驗方法

對次貸危機發(fā)生前后兩個行業(yè)收盤價波動性之間的Granger因果關(guān)系的變化進行分析,可判斷是否存在傳染效應(yīng)。如果危機前的平穩(wěn)期和危機期兩個行業(yè)收盤價的波動性之間都不存在因果關(guān)系,則這種情況下不存在傳染;如果平穩(wěn)期兩個行業(yè)的波動性之間不存在因果關(guān)系,而在危機期出現(xiàn)了因果關(guān)系,則這種情況存在傳染;如果平穩(wěn)期和危機期兩個行業(yè)的波動性之間都存在因果關(guān)系,則需進一步分析才能判斷是否存在傳染效應(yīng)。為此,可進行脈沖響應(yīng)分析。脈沖響應(yīng)分析是指系統(tǒng)對某一變量的一個沖擊所作出的反應(yīng),它可以動態(tài)地描述從某行業(yè)開始的危機對其他行業(yè)沖擊的強度和沖擊持續(xù)的時間,如果危機期的脈沖響應(yīng)與平穩(wěn)期的脈沖響應(yīng)相比急劇增加,則說明傳染效應(yīng)的存在;否則,不存在傳染效應(yīng)。

(一)Granger因果檢驗

對 { Xt}和 { Yt}兩個時間序列,依據(jù) Granger[9]的定義,如果相對于僅用Yt的過去值來預(yù)測Yt時,Xt的過去值能用來改進對Yt的預(yù)測。即如果Xt的過去值能統(tǒng)計地改進對Yt的預(yù)測,則稱Xt因果于Yt。Granger因果檢驗不僅能對變量之間的長期關(guān)系進行檢驗,而且也能對變量之間的短期關(guān)系進行檢驗。對不存在單位根的兩個平穩(wěn)序列,可以定義如下方程:

檢驗從Xt到Y(jié)t的因果關(guān)系,即為檢驗βj的零假設(shè)。

原假設(shè) H0:βj=0,j=1,2,…,m;備擇假設(shè) H1:βj≠0,?j,1 ≤ j≤ m。

如果接受原假設(shè),則不存在從Xt到Y(jié)t的因果關(guān)系;反之,則存在從Xt到Y(jié)t的因果關(guān)系。

(二)脈沖響應(yīng)函數(shù)

考慮一個p階向量自回歸(VAR)模型:

其中,Yt是由內(nèi)生變量組成的k維向量,Ai是系數(shù)矩陣,B是常數(shù)向量,εt是k維誤差向量,其協(xié)方差矩陣是Ω。

一般地,如果式(2)是可逆的,則它能表示成一個向量移動平均模型(VMA):

其中,Ψs是系數(shù)矩陣,C是常數(shù)向量,它們可由式(2)中的Ai和B表示出。

根據(jù)式(3)可看出,系數(shù)矩陣Ψs的第i行第j列元素表示,變量i對由變量j產(chǎn)生的單位沖擊的S期滯后反應(yīng),即VAR系統(tǒng)中變量i對變量j的S期脈沖響應(yīng)。

這里隱含了一個假設(shè),即誤差向量εt的各分量之間不相關(guān)。但一般情況下上述假設(shè)不成立,也即向量εt不是標準的向量白噪聲,Ω也不是對角陣。為此,常做如下變換:

由于誤差向量的協(xié)方差矩陣Ω是正定的,因此存在一個非奇異陣P使得PP'=Ω,于是式(3)表示為:

經(jīng)過變換,原誤差向量εt變成標準的向量白噪聲ωt。此時,系數(shù)矩陣ΨsP的第i行第j列元素表示,系統(tǒng)中變量i對變量j的一個標準誤差的正交化沖擊的S期脈沖響應(yīng)。

三、實證分析

(一)樣本選取及數(shù)據(jù)預(yù)處理

筆者以次貸危機期間中國八大行業(yè)收盤價波動為例進行傳染性檢驗,選取的指標是各行業(yè)收盤價,包括電子信息(DZXX),紡織服裝(FZFZ),煤炭石油(MTSY),房地產(chǎn)(FDC),汽車類(QCL),銀行類(YHL),鋼鐵(GT),外貿(mào)(WM)。樣本為2007年1月4日至2009年3月13日的日數(shù)據(jù),共507個觀察值。并把樣本周期劃分為兩個子周期,其中2007年1月4日至2007年12月28日為危機前的平穩(wěn)期,共226個觀察值;2008年1月2日至2009年3月13日為當(dāng)前的危機期,共281個觀察值。這樣劃分平穩(wěn)期和危機期是因為:雖然市場普遍將2007年8月美國第十大貸款公司——美國家庭抵押投資公司申請破產(chǎn)保護作為次貸危機的爆發(fā)時點,但是由于次貸危機對中國八大行業(yè)的影響存在市場時滯,所以筆者確定以2007年年底、2008年年初,花旗、美林、瑞銀等大型金融機構(gòu)因次貸出現(xiàn)巨額虧損,市場流動性壓力驟增,西方央行聯(lián)手干預(yù)作為平穩(wěn)期和危機期的臨界點。數(shù)據(jù)來源于“東北證券大智慧”,分析軟件為 Eviews5.0。

(二)單位根檢驗(Unit Root Test)

由Granger因果關(guān)系的定義知,所檢驗的時間序列必須保證平穩(wěn),否則容易出現(xiàn)“偽回歸”。所以在進行Granger因果檢驗前首先要進行單位根檢驗。常用的檢驗方法是Dickey-Fuller的ADF單位根檢驗,檢驗公式如下:

作假設(shè)檢驗:H0:α1=0,H1:α2< 0

如果接受原假設(shè)H0,而拒絕H1,說明序列xt存在單位根,是非平穩(wěn)的;否則說明序列xt不存在單位根,是平穩(wěn)的。對于非平穩(wěn)變量,還需檢驗其高階差分的穩(wěn)定性,如果變量的d階差分是平穩(wěn)的,則稱此變量是I(d)。

對中國八個行業(yè)板塊收盤價的波動率序列進行ADF單位根檢驗,結(jié)果見表1和表2。

表1 平穩(wěn)期單位根檢驗效果

表2 危機期單位根檢驗效果

表1和表2說明,無論是平穩(wěn)期還是危機期,上述8個時間序列均接受存在單位根的原假設(shè),而取一階差分后則變?yōu)槠椒€(wěn)過程,即在1%的顯著性水平下均為I(1)過程。

(三)Granger因果檢驗

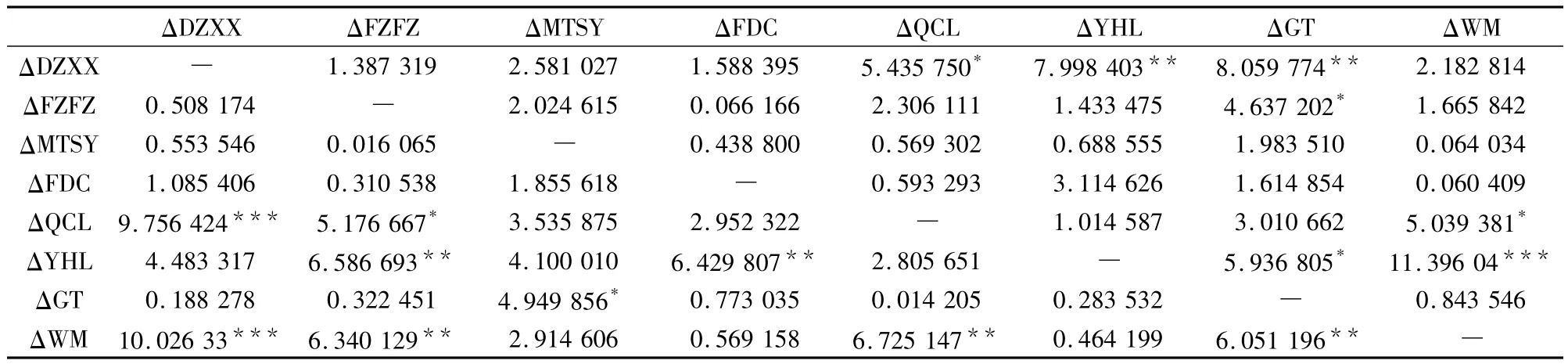

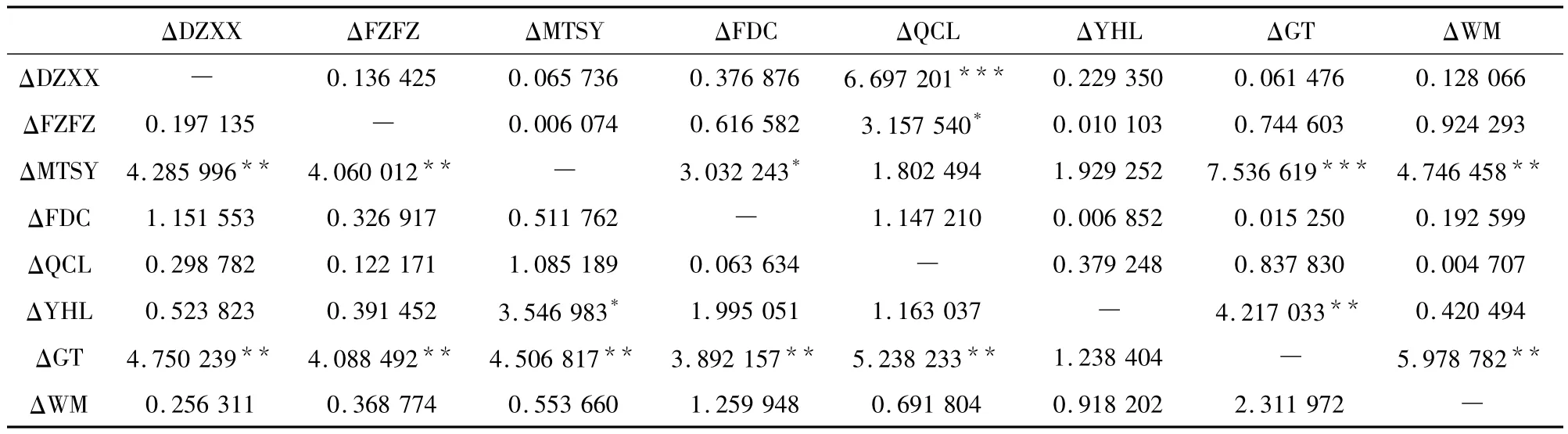

由于上述變量均為I(1)過程,因此可進一步對這些變量的一階差分序列進行Granger因果關(guān)系檢驗,結(jié)果見表3和表4。

表3 平穩(wěn)期行業(yè)收盤價波動性的Granger 因果關(guān)系檢驗

由表3和表4可以看出,在次貸危機前的平穩(wěn)期,國內(nèi)行業(yè)間存在2對雙向因果關(guān)系和12對單向因果關(guān)系;而在發(fā)生次貸危機期間,卻只存在1對雙向因果關(guān)系和13對單向因果關(guān)系,說明次貸危機的發(fā)生對中國各行業(yè)間正常的關(guān)系產(chǎn)生了巨大影響。其中最為明顯的是平穩(wěn)期鋼鐵行業(yè)僅與煤炭石油行業(yè)有單向因果關(guān)系,而在危機期,鋼鐵行業(yè)與除了銀行業(yè)以外的所有行業(yè)均有單向或雙向因果關(guān)系。即在危機期,所有行業(yè)無一例外都受到鋼鐵行業(yè)波動的沖擊,反過來,有的行業(yè)又將這種影響進一步傳染給了鋼鐵行業(yè),表現(xiàn)出危機的交叉?zhèn)魅拘?yīng)。不難看出,在次貸危機背景下,中國的鋼鐵行業(yè)是國內(nèi)其他行業(yè)的危機主要傳染源。實際上,次貸危機爆發(fā)后,中國國內(nèi)諸如汽車業(yè)、房地產(chǎn)、造船業(yè)等對鋼材需求量比較大的行業(yè)首先受到負面影響,使得市場對鋼材的需求減少,鋼價大幅下滑,進而直接影響到了鋼鐵行業(yè)。同時,鋼鐵行業(yè)又對整個國民經(jīng)濟的 大部分行業(yè)產(chǎn)生了較強的傳染效應(yīng)。

表4 危機期行業(yè)收盤價波動性的Granger因果關(guān)系檢驗

對于在平穩(wěn)期和危機期均存在因果關(guān)系的行業(yè)需要進一步進行脈沖響應(yīng)分析才能判斷它們之間是否存在傳染效應(yīng)。由表3和表4可知,需進一步分析煤炭石油行業(yè)和鋼鐵行業(yè),電子信息行業(yè)和汽車業(yè),銀行業(yè)和鋼鐵行業(yè)的脈沖響應(yīng)圖。

(四)脈沖響應(yīng)分析

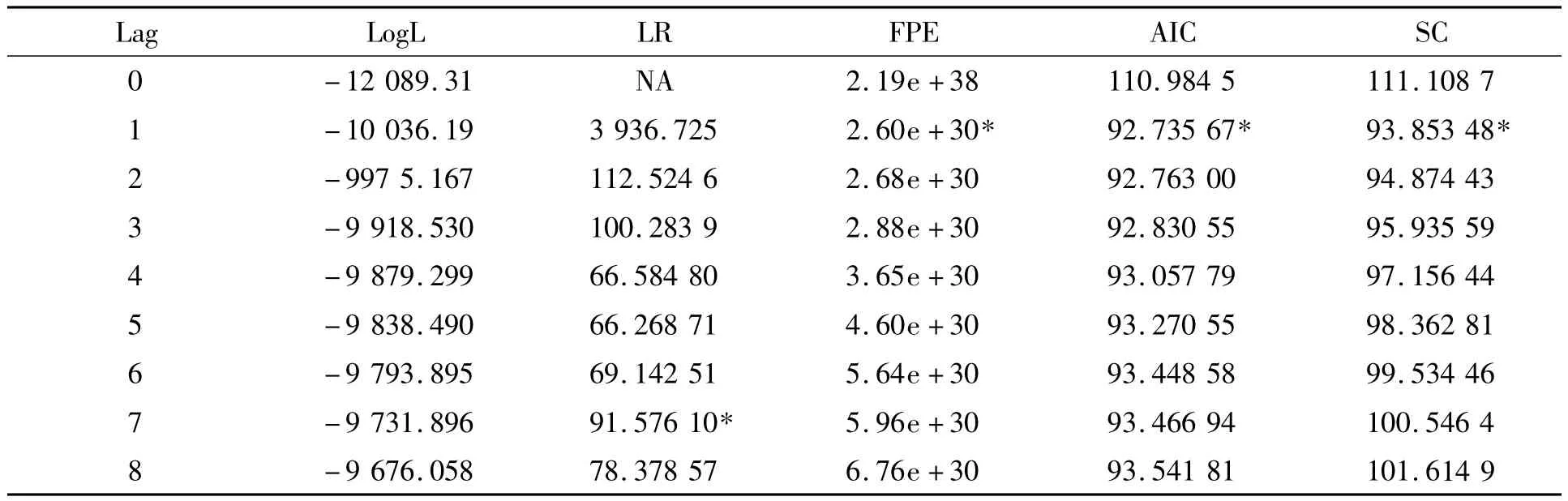

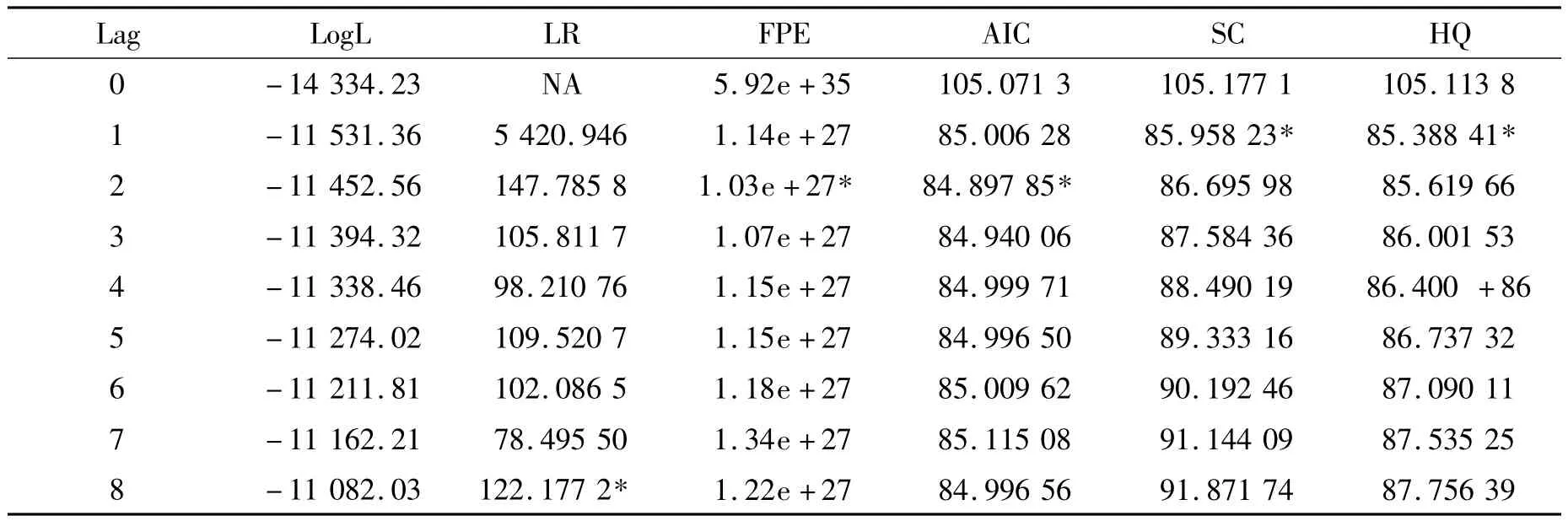

我們采取FPE,AIC,SC,HQ準則和 LR檢驗等多種方法確定模型的最優(yōu)階數(shù),結(jié)果見表5和表6。

表5 平穩(wěn)期滯后階數(shù)的選擇

表6 危機期滯后階數(shù)的選擇

由表5可以看出,在危機前的平穩(wěn)期,F(xiàn)PE、AIC、SC的最小值均出現(xiàn)在p=1,所以選擇p=1為最優(yōu)滯后階;由表6可以看出,在危機期,SC、HQ的最小值出現(xiàn)在P=1,而FPE、AIC的最小值出現(xiàn)在p=2,所以選擇p=1或p=2為最優(yōu)滯后階。故應(yīng)建立VAR(1)模型。

由表5可以看出,在危機前的平穩(wěn)期,F(xiàn)PE、AIC、SC的最小值均出現(xiàn)在p=1,所以選擇p=1為最優(yōu)滯后階;由表6可以看出,在危機期,SC、HQ的最小值出現(xiàn)在P=1,而FPE、AIC的最小值出現(xiàn)在p=2,所以選擇p=1或p=2為最優(yōu)滯后階。故應(yīng)建立VAR(1)模型。

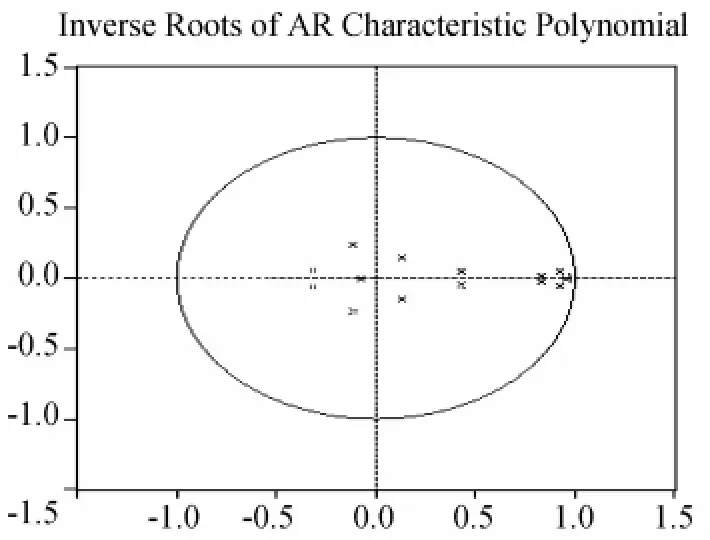

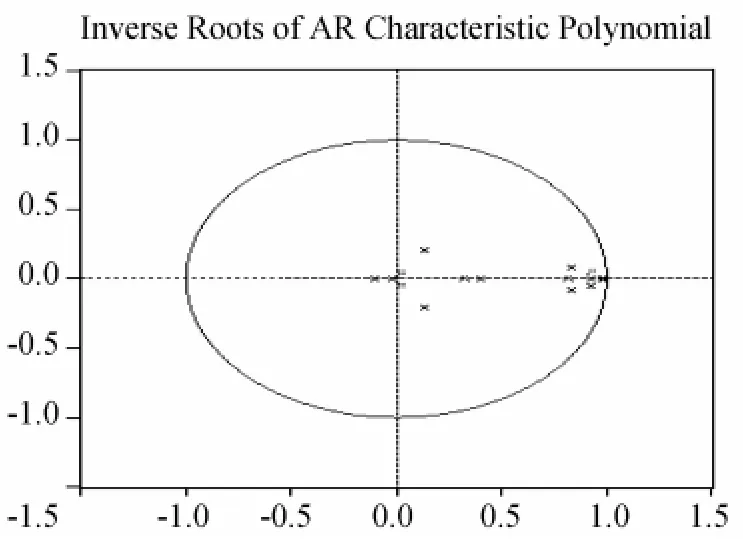

由圖1和圖2,模型是顯著的,且所有特征根模的倒數(shù)都小于1,說明該VAR模型的結(jié)構(gòu)是穩(wěn)定的。通過基于VAR模型的脈沖響應(yīng)函數(shù)(IRF),我們可以對變量的沖擊的響應(yīng)進行測算。

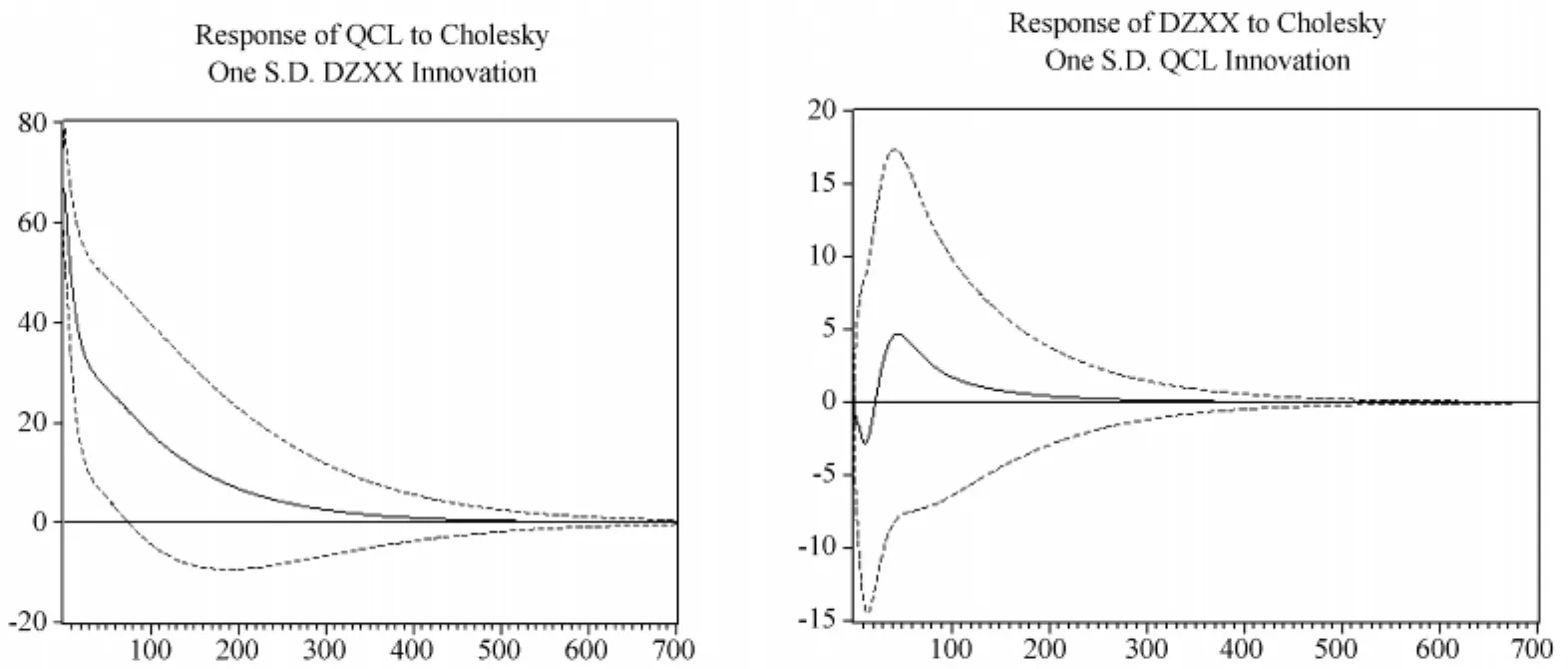

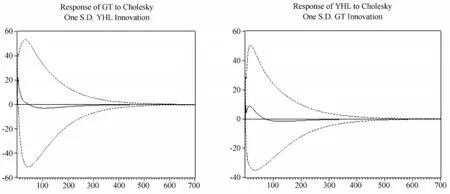

從圖3和圖4可以看出,在危機前的平穩(wěn)期,煤炭石油行業(yè)受到一個外來沖擊后,鋼鐵行業(yè)在第1期受到最大的正向效應(yīng),而后正向效應(yīng)逐漸減小,至第100期左右負向效應(yīng)最大,隨后負向效應(yīng)逐漸減小,至200期左右趨于零;而在危機期,煤炭石油行業(yè)受到一個外來沖擊后,鋼鐵行業(yè)受正向效應(yīng),至第10期左右達到最大值,而后正向效應(yīng)逐漸下降,至第75期左右達到零,而后負向效應(yīng)逐漸增大,至第120期達到負向最大,200期后漸漸趨于平穩(wěn)。在危機前的平穩(wěn)期,鋼鐵行業(yè)受到一個外來沖擊后,煤炭石油行業(yè)會有一個正向效應(yīng),至第5期左右達到最大,而后正向效應(yīng)逐漸減小,至第15期趨于零,第30期左右達到負向最大效應(yīng),此后負向響應(yīng)逐漸減小,第280期后趨于平穩(wěn);而在危機期,鋼鐵行業(yè)受到一個外來沖擊后,煤炭石油行業(yè)產(chǎn)生正向效應(yīng),至第10期左右達到最大,而后正向效應(yīng)緩慢下降,至第95期為零,而后負向效應(yīng)產(chǎn)生并且逐漸加大,至230期后趨于平穩(wěn)。由此可以看出,鋼鐵行業(yè)對煤炭石油行業(yè)的脈沖響應(yīng),危機期和平穩(wěn)期相比,有較為劇烈的變動。說明鋼鐵行業(yè)對煤炭石油行業(yè)存在傳染效應(yīng)。

圖1 平穩(wěn)期

圖2 危機期

圖3 平穩(wěn)期煤炭石油和鋼鐵行業(yè)脈沖響應(yīng)圖

圖4 危機期煤炭石油和鋼鐵行業(yè)脈沖響應(yīng)圖

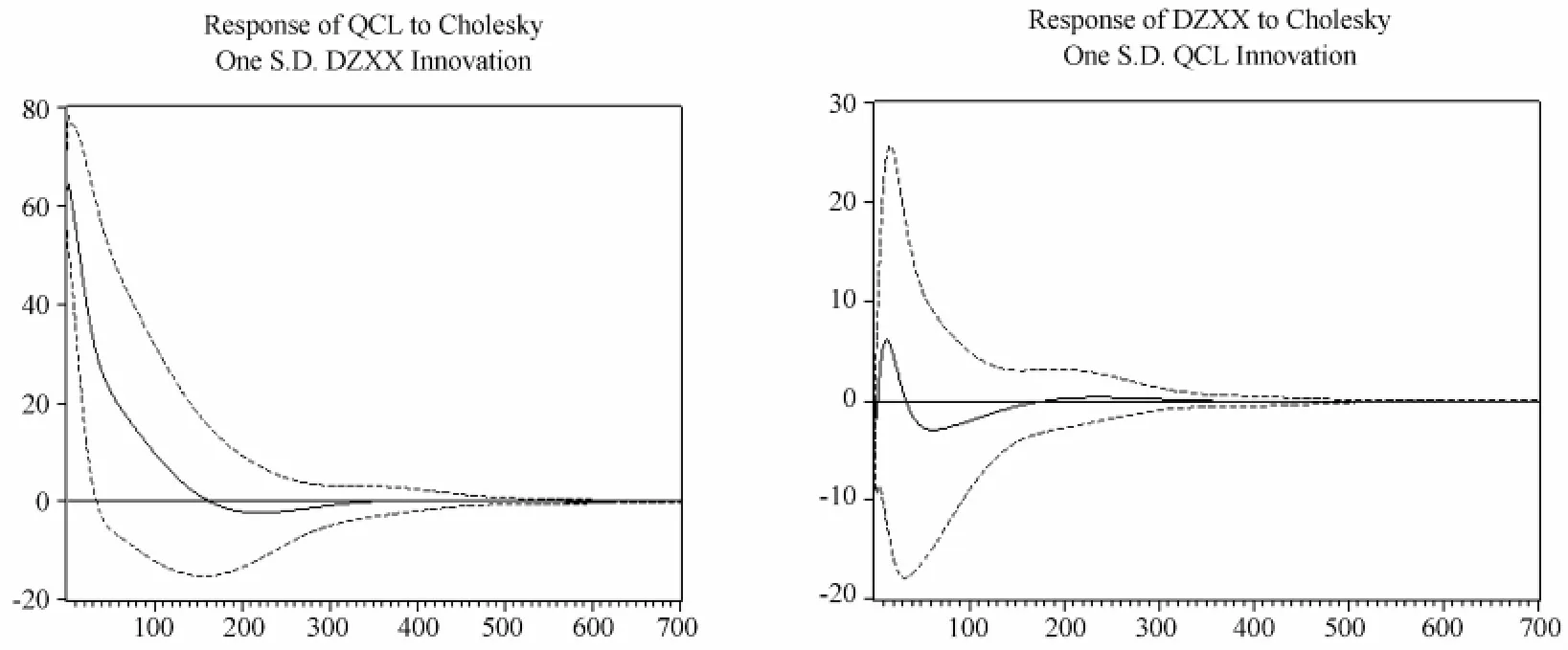

從圖5和圖6可以看出,在危機前的平穩(wěn)期,電子信息行業(yè)受到一個外來沖擊后,汽車行業(yè)在第1期受到最大的正向效應(yīng),而后正向效應(yīng)逐漸減小,至第230期左右負向效應(yīng)最大,隨后負向效應(yīng)逐漸減小,至320期左右趨于零;而在危機期,電子信息行業(yè)受到一個外來沖擊后,汽車行業(yè)在第1期受到最大的正向效應(yīng),而后正向效應(yīng)逐漸下降,至400期左右漸漸趨于零。在危機前的平穩(wěn)期,汽車行業(yè)受到一個外來沖擊后,電子信息行業(yè)會有一個負向效應(yīng),負向效應(yīng)逐漸減小,至第15期左右達到正向最大,而后正向效應(yīng)逐漸減小,至第55期左右負向效應(yīng)最大,此后負向響應(yīng)又逐漸減小,至第165期后趨于零;而在危機期,汽車行業(yè)受到一個外來沖擊后,電子信息行業(yè)產(chǎn)生負向效應(yīng),此后負向效應(yīng)逐漸增大,至第10期左右達到最大,而后負向效應(yīng)緩慢減小,至第45期為正向效應(yīng)最大,此后正向效應(yīng)逐漸減小,至285期后趨于零。由此可以看出,電子信息行業(yè)對汽車行業(yè)的脈沖響應(yīng),危機期和平穩(wěn)期相比,有較為劇烈的變動。說明電子信息行業(yè)對汽車行業(yè)存在傳染效應(yīng)。

圖5 平穩(wěn)期電子信息業(yè)和汽車行業(yè)脈沖響應(yīng)圖

圖6 危機期電子信息業(yè)和汽車行業(yè)脈沖響應(yīng)圖

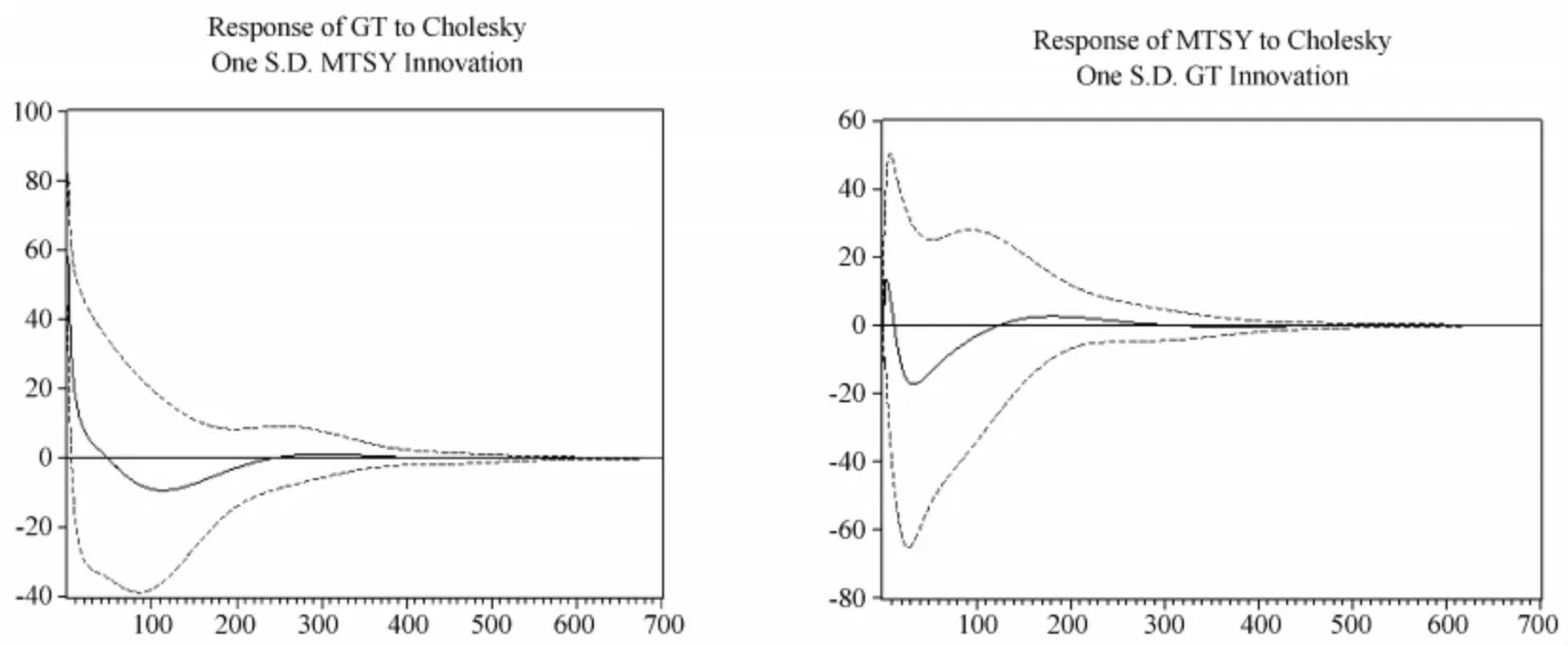

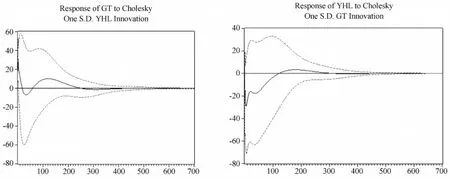

從圖7和圖8可以看出,在危機前的平穩(wěn)期,銀行業(yè)受到一個外來沖擊后,鋼鐵行業(yè)在第1期受到最大的正向效應(yīng),而后正向效應(yīng)逐漸減小,至第30期左右負向效應(yīng)最大,隨后負向效應(yīng)逐漸減小,至110期左右達到局部正向效應(yīng)最大,此后正向效應(yīng)逐漸減小,第240期后趨于零;而在危機期,銀行業(yè)受到一個外來沖擊后,鋼鐵行業(yè)在第1期受到正向效應(yīng),而后正向效應(yīng)逐漸增大,至第2期左右達到正向效應(yīng)最大,此后正向效應(yīng)逐漸減小,至第100期左右達到負向效應(yīng)最大,此后負向效應(yīng)逐漸減小,第300期后漸漸趨于零。在危機前的平穩(wěn)期,鋼鐵行業(yè)受到一個外來沖擊后,銀行業(yè)會有一個負向效應(yīng),負向效應(yīng)逐漸增大,至第3期左右達到負向最大,而后負向效應(yīng)逐漸減小,至第150期左右正向效應(yīng)最大,此后正向響應(yīng)又逐漸減小,至第300期后趨于零;而在危機期,鋼鐵行業(yè)受到一個外來沖擊后,銀行業(yè)產(chǎn)生正向效應(yīng),此后正向效應(yīng)逐漸減小,至第3期左右達到正向效應(yīng)局部最小,而后正向效應(yīng)逐漸增大,至第20期左右為正向效應(yīng)局部最大,此后正向效應(yīng)逐漸減小,至第135期左右達到負向效應(yīng)最大,此后負向效應(yīng)逐漸減小,至第285期后趨于零。由此可以看出,銀行行業(yè)對鋼鐵行業(yè)的脈沖響應(yīng),危機期和平穩(wěn)期相比,有較為劇烈的變動。說明銀行業(yè)對鋼鐵行業(yè)存在傳染效應(yīng)。

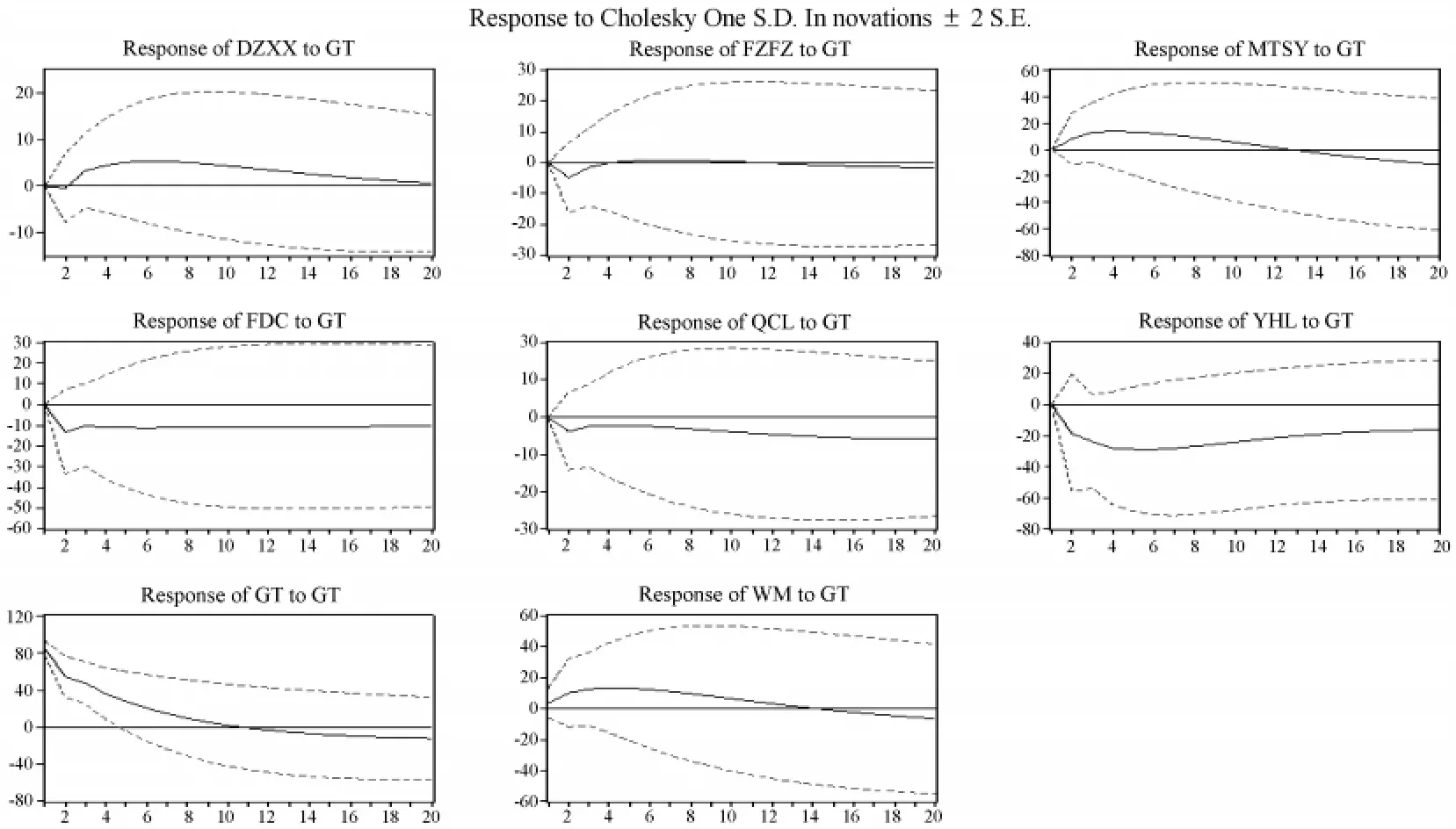

為了動態(tài)描述次貸危機下國內(nèi)鋼鐵行業(yè)的傳染效應(yīng),更好展現(xiàn)鋼鐵行業(yè)收盤價波動對國內(nèi)其他行業(yè)收盤價波動的效應(yīng)和持續(xù)時間,給出其他各行業(yè)對鋼鐵行業(yè)沖擊的響應(yīng)圖。

對比圖9和圖10,可以清楚地看到,在危機前的平穩(wěn)期,各行業(yè)收盤價對鋼鐵行業(yè)收盤價沖擊響應(yīng)比較溫和,這段時間內(nèi),鋼鐵行業(yè)收盤價的波動對其他行業(yè)收盤價的影響不是特別大。而在危機發(fā)生后,鋼鐵行業(yè)受到一個外來沖擊后,其余行業(yè)均會立即產(chǎn)生正向的沖擊效應(yīng),且持續(xù)的時間有可能還會加長;說明此次次貸危機,使中國各行業(yè)均受到一定程度的拖累。這再次說明了,次貸危機爆發(fā)后,中國國內(nèi)諸如汽車業(yè)、房地產(chǎn)、造船業(yè)等對鋼材需求量比較大的行業(yè)首先受到負面影響,使得市場對鋼材的需求減少,鋼價大幅下滑,進而直接影響到了鋼鐵行業(yè)。同時,鋼鐵行業(yè)又對整個國民經(jīng)濟中的大多數(shù)行業(yè)產(chǎn)生了較強的傳染效應(yīng)。

圖7 平穩(wěn)期銀行業(yè)和鋼鐵行業(yè)脈沖響應(yīng)圖

圖8 危機期銀行業(yè)和鋼鐵行業(yè)脈沖響應(yīng)圖

圖9 平穩(wěn)期脈沖響應(yīng)

圖10 危機期脈沖響應(yīng)

四、結(jié)論及政策建議

對金融危機傳染現(xiàn)象的研究是一個有趣的領(lǐng)域,筆者以美國次貸危機為例,運用 VAR系統(tǒng)的Granger因果檢驗和脈沖響應(yīng)分析實證檢驗了次貸危機發(fā)生后對中國八大行業(yè)間的風(fēng)險傳染效應(yīng)。Granger因果分析表明:(1)在危機前的平穩(wěn)期中國各行業(yè)收盤價的波動并不存在明顯的因果關(guān)系;(2)危機期間鋼鐵行業(yè)收盤價的波動對大多數(shù)行業(yè)收盤價的波動都有單向因果關(guān)系,與少數(shù)行業(yè)收盤價的波動有雙向因果關(guān)系。實際上,這是因為次貸危機爆發(fā)后,中國國內(nèi)諸如汽車業(yè)、房地產(chǎn)、造船業(yè)等對鋼材需求量比較大的行業(yè)首先受到負面影響,使得市場對鋼材的需求減少,鋼價大幅下滑,進而直接影響到了鋼鐵行業(yè)。這不僅說明了鋼鐵行業(yè)的危機對其他行業(yè)具有傳染效應(yīng),也說明了次貸危機的交叉?zhèn)魅拘?yīng)。脈沖響應(yīng)分析則動態(tài)的描述了鋼鐵行業(yè)危機對其他行業(yè)沖擊的強度和沖擊持續(xù)時間。

由上分析可知,鋼鐵行業(yè)在整個國民經(jīng)濟發(fā)展中占據(jù)著舉足輕重的地位,次貸危機爆發(fā)后,國內(nèi)鋼鐵行業(yè)面臨的形勢更加嚴峻。國家應(yīng)從以下方面提升中國鋼鐵行業(yè)競爭力:一是嚴格控制鋼鐵總量,加快淘汰落后產(chǎn)能。二是加快以優(yōu)勢企業(yè)為主的聯(lián)合重組,提高鋼鐵產(chǎn)業(yè)集中度。三是優(yōu)化鋼鐵產(chǎn)業(yè)布局,合理有序地發(fā)展鋼鐵工業(yè)[10]。四是加快海外資源開發(fā)和海運體系建設(shè),建立有利于中國鋼鐵工業(yè)發(fā)展的鐵礦石談判新體系。五是增強自主創(chuàng)新能力,提高產(chǎn)品附加值和核心競爭力。六是加快建立長期穩(wěn)定的銷售體系,避免或減少因市場變化波動的嚴重影響。

與此同時,應(yīng)大力振興汽車業(yè)、房地產(chǎn)業(yè)及造船業(yè)的步伐,以此來帶動鋼鐵行業(yè)的發(fā)展,進而減少對國內(nèi)其他行業(yè)的負面影響。

[1]FRANCIS X,DIEBOLD,KAMIL YILMAZ.Volatility contagion[Z].Working Paper,University of Pennsylvania and NBER,Koc University,2005.

[2]IN F,KIM S B,YOON J H,et al.Dynamic interdependence and volatility transmission of Asian stock market evidence from the Asian crisis[J].International Review of Financial Analysis,2001(10):87 -96.

[3]KHALID A M,GULASEKARAN RAJAGURU.Financial market contagion or spillover evidence from Asian crisis using multivariate GARCH approach[Z].Seminar Series of the University of New South Wales,2006 .

[4]GONG S C,LEE T P,CHEN Y M.Crisis transmission:Some evidence from the Asian financial crisis[J].International Review of Financial Analysis,2004,13:463 -478.

[5]DUNGEY M,MARTIN V L.Unraveling financial market linkages during crisis[J].Journal of Applied Econometrics,2007,22:89 -119.

[6]金洪飛.貨幣危機傳染的投資組合模型[J].當(dāng)代財經(jīng),2004(4):25-32.

[7]張志波,齊中英.基于VAR模型的金融危機傳染效應(yīng)檢驗方法與實證分析[J].管理工程學(xué)報,2005(3):115-120.

[8]滑靜,肖慶憲.對相關(guān)行業(yè)間風(fēng)險傳遞的分析[J].統(tǒng)計與決策,2007(14):74-76.

[9]GRANGER C J.Investigating causal relations by econometric models and cross-spectral methods[J].Econometrica,1969,37:424 -438.

[10]何新華,吳海英,劉仕國,等.中國宏觀經(jīng)濟季度模型China QEM[J].世界經(jīng)濟統(tǒng)計研究,2003(3):1 -24.

VAR Model Based on Sub-loan Crisis and the Closing Price of China’s Eight Major Sectors of the Contagion Effect of Fluctuations in Test

FU Qianga,WANG Jun-shengb

(a.College of Economics and Business Administration;b.College of Mathematics,Chongqing University,Chongqing 400044,P.R.China)

In this paper, sub-loan crisis in the United States as the background, the authors select 8 of China's domestic industries, use of vector autoregressive(VAR)model, Granger causality test, impulse response function(IRF)and other technologies,to analyze China's eight major industry crisis in the stock market before and after the closing price volatility causal relationship between changes in the industry to discuss the crisis transmition originated in response to the impact of the industry and its contagion effect between sectors.The results show that:1)In the pre-crisis period of a smooth closing price of China's eight major fluctuations in the industry there is no clear causal relationship;2)Crisis in the steel industry during the closing price in most sectors of the fluctuations of the closing price fluctuations has a one-way causal relationship, with a small number of businesses closing price fluctuations in two-way causal relationship.

VAR model;Granger causality test;impulse response

F830.91

A

1008-5831(2011)06-0030-09

2010-11-23

傅強(1963-),男,重慶人,重慶大學(xué)經(jīng)濟與工商管理學(xué)院教授,博士研究生導(dǎo)師,主要從事宏微觀經(jīng)濟學(xué)、金融工程、技術(shù)創(chuàng)新研究。

(責(zé)任編輯 傅旭東)

猜你喜歡

核科學(xué)與工程(2021年4期)2022-01-12 06:30:26

今日農(nóng)業(yè)(2020年19期)2020-12-14 14:16:52

小學(xué)生必讀(中年級版)(2020年9期)2020-12-04 02:07:22

科學(xué)大眾(2020年17期)2020-10-27 02:49:10

紅土地(2018年11期)2018-12-19 05:10:56

意林·全彩Color(2018年9期)2018-11-13 22:49:38

中學(xué)物理·高中(2016年12期)2017-04-22 11:53:03

中國衛(wèi)生(2016年4期)2016-11-12 13:24:14

中國衛(wèi)生(2014年4期)2014-12-06 05:57:14

小櫻桃·童年閱讀(2014年11期)2014-12-01 22:21:30