從OCS系統的發展探討下一代計費系統的特點

2011-01-18 09:16:42王超

電信科學 2011年1期

王 超

(中國電信股份有限公司寧夏分公司 銀川 750002)

1 OCS的演進歷史

OCS[1]是 3GPP(TS32.296)于 2003年規范制定的在線計費系統。基于IMS網絡環境,OCS正成為承載層、子系統層、業務應用層等All IP網絡環境的計費基礎。OCS的概念雛型提出于3GPP Release 5。在Release 5中,OCS負責對IMS及分組承載網絡進行信用控制計費,并服務于IMS環境下的服務呼叫會話控制功能(S-CSCF)、應用服務器、多媒體資源功能控制器(MRFC)及以CAP接入的分組域接入設備GPRS-SGSN等。

OCS的正式版本在3GPP Release 6發布。根據核心網發展特點,OCS在Release 6的內部功能包括承載層計費功能、事件計費功能、賬戶管理功能和劃價功能。基于網絡的演進,OCS網絡控制包括話務平面功能(TPF)、無線局域網 (WLAN)等承載層信用控制,以及IMS網關控制、S-CSCF、多媒體資源功能控制器(MRFC)等子系統層計費控制。在Release 6中,OCS的另外一個變革是支持業務應用基于IETF Diameter信用控制的在線計費,包括MMS服務器、網關移動定位中心 (GMLC)、組播和廣播業務(MBMS)等業務。

在Release 6中,作為在線計費重要組成部分的語音預付費業務的計費,其觸發點為移動交換中心,通過CAP接入,并被納入OCS的整體體系。簡而言之,智能網可以認為是OCS體系中的語音處理功能。

基于Release 6,OCS在Release 7實現了功能增強,并支持了OMA業務應用引擎的在線計費控制。根據3GPP與OMA的約定,在Release 7中,OMA的業務應用基于3GPP提供的底層基本設施——OCS,以實現OMA業務應用的離線/在線計費。

Release 8的核心變革是支持在線計費關聯功能。在業務發生過程中,實現承載層、子系統層、業務應用層信息的關聯計費,保證用戶數據的完整性,為最終用戶提供更合理的資費模式。其次,在Release 8中,3GPP、3GPP2采用了統一的IP多媒體子系統層架構。由于規范的統一,3GPP2、TISPAN等業界組織將更方便地廣泛采用OCS架構,OCS也將支持更多制式網元的計費接入。

2 OCS的建設現狀

隨著中國電信業重組的完成,中國電信市場進入一個全新的全業務運營競爭格局,國內OCS系統也迎來快速發展時期。

(1)中國聯通

截至2010年9月,中國聯通全國OCS用戶突破2000萬。中國聯通部署OCS系統,主要是從兩方面考慮,一是對惡意欠費用戶的管控,為部署后付費靈活的計費方式作鋪墊;另一方面,3G業務很大一部分是以流量計費,而這種流量不可控因素比較明顯,同時對于流量計費的不透明,很容易讓用戶產生不滿,這也是快速推進OCS系統建設的一個原因。

(2)中國移動

中國移動于1999年下半年在國內首次推出基于智能網的預付費業務。不久智能網計費不靈活的頑疾凸現,2005年后中國移動開始從智能網回遷用戶到BOSS計費系統,同時探索BOSS通過“智能網關”控制智能網的SCP實現在線信控的方案。廣東移動由于其智能網用戶規模很大,直到2007年其OCS方案才在江門分公司試點成功,于2008年開始采用OCS大規模回遷其7 000萬規模的智能網用戶,在2009年基本結束。總的來說,2009年中國移動在OCS方面除了廣東有大規模建設外,其他各省穩步擴容現有智能網關,以智能網為基礎建立OCS。中國移動的智能網關在于只實現信用控制,并不實時扣費,計費仍然以離線的BOSS為準。

(3)中國電信

中國電信與合作伙伴于2005年1月開始進行OCS的研發,經過近一年半時間的研發、模擬測試,于2007年正式在5省啟動了OCS試點工程。2007年10月31日,安徽電信實現了OCS系統對50萬預用戶的語音、數據、短信、彩鈴、增值等業務統一的計費控制。2008年中國電信又啟動近10個省份的OCS招投標。2008年11月26日,湖北電信OCS完成了承接原湖北聯通CDMA用戶中的預付費用戶的工作并依托OCS進行“189”天翼品牌的新用戶放號工作。當時中國電信以后付費為主的計費系統對支撐預付費移動業務計費略顯疲憊,而OCS則是預付費支撐的最佳選擇。中國電信經過了OCS技術研發階段、試點階段、部分商用階段,2009年步入大規模部署階段。

3 中國電信計費支撐系統的演進

談到中國電信對OCS系統的建設,有必要介紹一下中國電信計費支撐系統的演進過程以及背景。

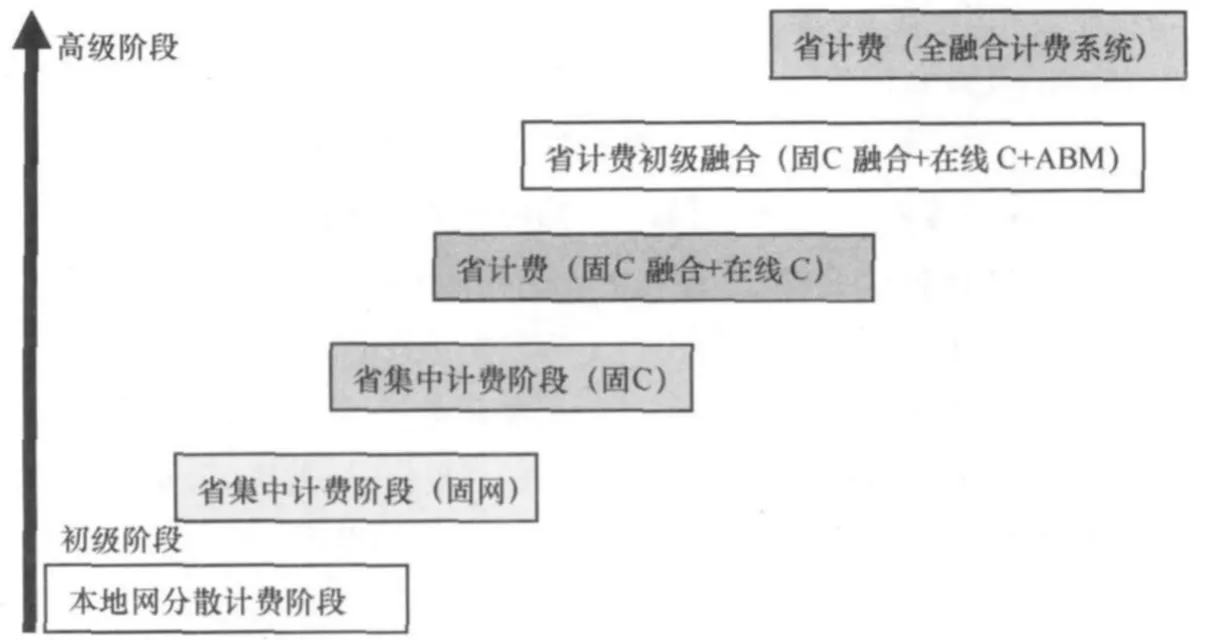

中國電信省級計費支撐系統的演進過程可以分成以下6個階段:從初級階段到高級階段,分別為本地網分散固網計費階段、省集中固網計費階段、省集中融合業務計費階段、省計費離線在線計費階段、省計費初步融合計費階段以及省計費全融合計費階段,如圖1所示。

2009年OCS全面進入中國電信的計費支撐體系,應該說在幾年之內,OCS還將作為離線計費系統的補充。但這一新變化,標志中國電信計費支撐系統已經在向新的計費支撐階段邁進,向新一代融合計費系統邁進。

截至2011年,中國電信各省計費系統已基本實現統一客戶視圖、統一計費引擎,余額、資料數據統一管理,實現了省計費初級融合計費,在邁向下一代融合計費支撐的過程上還需要一段時間以及業務需求推動促進新融合計費系統的形成。

圖1 中國電信省級計費支撐系統的演進

4 中國電信OCS發展中的難度

4.1 OCS的定位

從現階段看,中國電信OCS適用于誠信度較低的用戶、高風險業務的計費。OCS主要是彌補離線計費系統在實時計費能力和欠費控制方面的不足。

OCS的在線計費方式,重點提供業務控制能力與業務提醒能力,必將成為3G新業務選擇的核心計費方式之一。

4.2 OCS系統特點和現階段的系統局限性

從當前OCS系統建設的情況看,OCS具備如下特點:連續運營要求高;計費處理響應時間短;計費處理準確性要求高;可有效控制欠費風險;計費靈活度和復雜度相對較弱;不支持國際漫游業務;不適用于授信用戶。

但OCS采用實時在線計費,支持OCP協議的業務平臺與OCS連接后在OCS平臺上產生各業務平臺的計費話單;OCS具備實時的業務使用控制能力和業務提醒能力,用戶使用業務時OCS會提前預扣業務使用費用,如用戶話費不夠預扣費用,則在用戶使用完話費時通過網元直接停止用戶使用業務。其實,也正因為OCS的實時控制能力,導致了它應用范圍的局限性。

4.3 OCS發展中的難度

在中國電信OCS的發展仍存在很多的難度,這一結果應該是很多原因導致的。

·從OCS被3GPP提出可以看出,OCS重點提供3G業務的計費支撐服務。但由于3G移動應用的發展以及體系化形成,在中國出現了一段時間的真空,形成需求與技術支撐上的時間差,從而形成了系統發展上的難度。

·OCS在建設提出時引入了預付費用戶的概念,這本身也是阻礙該系統發展的因素之一,因為其出現了對用戶類型的細分,從而導致了后續連鎖反應的一堆問題,例如預后互轉問題、余額管理問題以及業務應用區隔問題等。其實,OCS就是一個在線的計費方式而已,很簡單地解決一個很簡單的問題,往往復雜的處理造成一系列復雜的結果和復雜的影響。

·OCS的建設處于中國電信業務轉型的階段,大多省

一級公司對移動業務的發展、理解以及高速率的無線數據業務認識仍處于培養期,也正因此原因,OCS后期發展的給養缺乏一個日新月異的成長環境。所以,中國電信大多數省公司對離線計費系統的依賴,造成了對OCS發展的阻力。

·OCS發展要求確立行業DCCA接口標準,實現網元設備接口的標準化和不同廠商OCS的可替代其實也是很多運營商在系統建設時遇到的困難。因此OCS國際國內標準化進程,必然也會對OCS在后期建設中起到經驗積累及推動的作用。

5 下一代計費系統

5.1 OCS系統是下一代計費系統的向導

很多地方提出,OCS的建設與發展是實現(在線計費、離線計費)融合計費的必經之路。

筆者認為,OCS還擔負了下一代計費系統的向導職責。

就技術方案而言,中國電信的OCS規范非常具有代表性,即參考3GPP標準中定義的參考性架構,實現在線計費和準實時計費雙計費核心和統一的余額管理和共享平臺,實現智能網和數據業務網元的業務控制和計費功能分離,將計費、批價、賬戶余額管理等功能剝離由OCS來完成;同時這些業務網元通過DCCA協議與OCS進行交互,完成批價鑒權計費功能。由于OCS專注于計費處理,并采用了類似準實時計費的數據模型,可以實現同準實時方案可比的資費靈活性和業務捆綁能力。

在全業務的發展與影響下將來會有越來越多的3G業務通過DCCA協議接入OCS,隨著業務的不斷補充與計費能力的健全,兼顧離線計費特點的融合計費系統也就應運而生。OCS的發展并不取決某個業務本身接入OCS的要求,而是業務發展、業務管理以及業務運營的整體要求。一項新的3G業務接入OCS,本身也意味著業務發展對計費系統支撐的新探索與需求。

3G技術,甚至4G技術,在通信專業上看,對無線語音的提升很有限,更多的是在無線數據應用、傳輸速率與帶寬上的拓展與創新。正因為此原因,通過OCS在線計費能力,實現業務控制與業務提醒,促使更多的3G業務選擇OCS的在線計費方式進行業務發展,逐漸形成OCS上新業務的增長,建立業務控制特點以及系統優勢,并為下一代計費系統的設計打下基礎。

5.2 下一代計費系統的特點

從各個運營商計費支撐系統的現狀看,個人認為中國電信目前的計費支撐系統最具下一代計費系統的特點。

(1)下一代計費系統中,用戶的OCS預付費計費和后付費計費屬性沒有明顯的界限

這兩者只是用戶使用某種業務的一種計費屬性,而不是劃分用戶群的標準,在線計費方式與離線計費方式必然長期并存。

作為3G時代的通信業務使用者本身并不關心自己是OCS預付費還是后付費用戶,他只關心自己是不是能夠享受最優惠的資費政策、是否能夠獲得最好的服務、是否能夠在使用業務時有效控制、獲得有效提醒等。

對用戶使用某項業務,是適用于在線計費,還是適用于離線計費,完全取決于業務發展、用戶使用甚至是運營商的選擇,而不取決于用戶本身的某個屬性定義。

(2)業務維度規范定義下一代計費系統的計費方式、計費特點

從業務發展、業務特點等與業務相關的維度出發,選擇定義下一代計費系統的計費方式與計費特點。

從語音、數據兩大業務看,計費支撐系統會被如何地選擇?

舉個簡單的場景,一個用戶使用某個運營商的兩類業務,語音業務因為其信用度的原因,運營商規定新入網用戶信用度需要確認和觀察,以業務控制的最佳方式選擇在線計費方式用于語音業務計費,數據業務因為使用帶寬、速率的關系為了控制欠費也采取在線計費方式用于數據業務計費;經過一段時間,用戶信用度很好,語音計費方式轉為離線計費方式,而數據業務因為使用特點,繼續為在線計費方式計費,從用戶使用的角度,用戶滿足運營商為他定制選擇計費方式的規則。這是運營商定制的計費方式選擇規則。

從用戶角度,用戶也同樣可以自主選擇使用某種業務時的計費方式以及控制方式,這既是一種計費服務能力,也是業務發展的要求。

從業務角度,某些業務(以數據業務舉例),本身的使用就要求高實時性計費、內容計費的特點來支撐業務使用的感受,可能業務最初的設計就會要求以在線計費方式進行業務計費。

因此,接受被用戶、被業務、被運營商選擇多種計費方式的計費支撐系統,是下一代計費系統的一個特點。

(3)下一代計費系統應該也必然具備云能力

計費系統具備云能力,至少從當前通信運營商的情況看還沒有迫切的系統要求和業務推動。但是,可以看到,云計費能力、云計算能力會促使當前的計費系統格局發生巨大的變化,維護隊伍、維護設備的劃分格局也會隨之變化,云能力的提升對節能減排、優化維護水平、提升維護能力有重要的意義,對3G、4G時代在云計費、云計算能力的業務服務也具有重要的支撐作用。

無論是個人云計費、計算能力,還是商用云計費、計算能力,對運營商在以后的業務發展都是重要的,這方面的提前規劃與部署是非常重要的。從3大運營商看,最具備云計費、云計算能力提供基礎的運營商是中國電信,中國電信的計費支撐體系也是最有基礎的云計費體系,這一點從2011年計費體系建設規劃中略見一斑。

5.3 如何實現云計費與云計算能力的提供

云能力的提供依賴于業務的驅動,依賴于對現有的支撐格局的變革。云的概念進入中國,并被廣泛談論應該是2009年,云能力、云服務的提供經常是談得多、動得少,鑒于傳統思想的束縛,改造一件事物的勇氣往往比推翻一件事物的勇氣要強烈,也因此在中國的云能力發展較為緩慢。

就以計費系統支撐的角度,以運營商的計費系統支撐來看,云能力的提供,無疑對計費系統自身能力的有效封裝達到產品化、標準化是我們當前所能夠做到的,也是云能力組合、分散提供服務能力的基礎。

從省計費系統的角度,對在線計費、離線計費、用戶資料、賬務管理、余額管理、套餐管理以及信用控制等相關內容完成有效的封裝并建立各系統之間的標準與關系,形成標準的接口與規范是邁向云能力提供的第一步。

以全國集中的方式建立云應用,依賴各省現有的網絡能力、計算能力為基礎,搭建符合業務要求的云應用以及服務,從當前的計費支撐能力、計算支撐能力逐漸過渡到云計費能力與云計算能力的統一提供。當然,這個過程需要業務與市場的推動與創新,共同促進,協同發展。

5.4 下一代計費系統

下一代計費系統必然長期存在在線計費與離線計費的計費方式,它是二者融合、相互轉換的產物。下一代計費系統提供的服務是由用戶、業務等選擇,并確定計費方式。下一代計費系統是符合移動業務發展特點的同時,兼顧固網業務發展要求的計費系統,兼顧產品化與標準化的特點,符合云計費能力與云計算能力提供要求。

6 結束語

本文通過對OCS在通信行業的系統建設與發展現狀的分析,分析OCS的特點、定位以及系統局限性,并探討了下一代計費系統的系統特點與發展。應該說,OCS的建設與發展,使我們看到了下一代計費系統的雛形,看到了計費系統的新的發展方向。相信只有計費服務能力的不斷提高,不斷貼切用戶,貼切產品,貼切業務,計費系統才能建設得更好,提供的服務才能更到位。

1 單明軍.3GPP OCS及其在融合計費體系下的發展.華為技術,2008(27)

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

工業設計(2022年8期)2022-09-09 07:43:20

軍民兩用技術與產品(2021年10期)2021-03-16 06:05:30

北京測繪(2020年12期)2020-12-29 01:33:58

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

家庭影院技術(2017年9期)2017-09-26 03:41:45

商用汽車(2016年11期)2016-12-19 01:20:16

商用汽車(2016年6期)2016-06-29 09:18:54

商用汽車(2016年4期)2016-05-09 01:23:12