貼現現金流法在礦業權評估中的應用

2011-01-23 01:35:37姬長生

中國礦業 2011年1期

關鍵詞:價值

李 遠,姬長生

(中國礦業大學礦業工程學院,煤炭資源與安全開采國家重點實驗室,江蘇 徐州 221008)

在礦業權評估活動中,根據勘查區具體情況選擇合適的評估方法,直接關系到礦業權評估的準確性。目前,在礦業權評估活動中,常用的方法有重置成本法、地質要素評序法、貼現現金流法、可比銷售法等。由于收益途徑能客觀、合理地確定評估參數的情況下得到與市場交易比較接近的評估值,相對公正、易于為交易雙方接受,貼現現金流法在礦業權評估中得到了廣泛的應用,是現在我國礦業權評估活動中主流的評估方法之一。

1 礦業權和礦業權評估

礦業權是指直接支配國家所有的礦產資源進行開發利用并享受因此所得利益的一種權利。礦業權是從礦產資源所有權派生出來的準物權,按現行法規分為探礦權和采礦權。

一般認為,礦業權作為一種權利,不具有實物形態,所以是一種無形資產。但是,礦業權的存在,必須依附一定空間、一定數量和質量的礦產資源,它并不等同于專利權等無形資產。所以,礦業權可以成為相對獨立的另一種資產。當礦業權人在一級市場從國家有償取得礦業權后,或者從礦業權二級市場有償獲得礦業權后,礦業權就成為企業的資產,為企業所“擁有”或“控制”,并可以用貨幣計量其價值。

礦業權作為一種資產,同時也具有商品屬性。國家在一級市場有償出讓礦業權給礦業權人,礦業權人在二級市場可以依法轉讓礦業權。也就是說,礦業權可以流轉,這也就是礦業權商品屬性的體現。

與礦業權相關的概念,還有礦業權價值、礦業權價款和礦業權價格。礦業權價值是指礦業權人在一定期限內,通過對礦產資源客體的活勞動和物化勞動的投入而可能產出的投資收益額,它實質上就是由于對礦產資源的使用而使礦產資源產生的價值影響,包括國家所有收益、礦業權投資者收益和勸業權勞務者收益這三部分。礦業權價款包括探礦權價款和采礦權價款,現在普遍的觀點是礦業權價款的征收是對國家投資的一種補償,它的實質就是國家勘查投資的收益。而礦業權價格,就是礦業權價值的貨幣表現。

礦業權評估源自于資產評估,就是把礦業權的各種特征按照一定規律進行量化,并估算其價值。根據評估對象的不同,礦業權評估時采用的方法也不同。

2 礦業權價值評估的貼現現金流法

貼現現金流法,即DCF(Discounted Cash Flow)法,是通過預測資產實施后隔年的現金收支(現金流入和現金流出),計算凈現金流量(Net Cash Flow),經貼現后求出現值之和,作為評估資產的一種方法。

運用貼現現金流法評估礦業權價值時,應遵從三個重要步驟,分別是:核實儲量,計算可采儲量;合理確定假設條件,擬定開發方案;建立財務模型,列出現金流量表。現金流量表包含以下內容:①現金流入量(+):銷售收入、固定資產殘值回收、流動資金回收;②現金流出量(-):固定資產投資、流動資金、經營成本、銷售稅金及附加、所得稅;③凈現金流量,即現金流入量減去現金流出量。

使用貼現現金流法評估礦業權的公式為:

(1)

(2)

式中:Wp為礦業權評估價值;CI為現金流入量;CO為現金流出量;Wbi為社會平均利潤(Wbi=Epi·δ,其中δ為社會銷售平均利潤率);r為貼現率;n為計算年限(i=1,2,3,…,n)

這種計算方法,在建設期內分配有固定資產投資;在試生產期內,分配有部分流動資金;在生產期的現金流出量中,采用經營成本。式(1)中從凈現金流量中扣除社會平均收益,得到的是資產的超額收益,即礦業權資產收益;式(2)計算的是整體資產或實物資產的收益。

3 貼現現金流法關鍵參數的選取

貼現現金流法的參數,主要分資源技術因素和經濟因素兩大類共八個方面,即礦產資源儲量、生產能力及生產年限、固定資產投資、流動資金、銷售收入、總成本費用、貼現率和社會平均收益(利潤)。

(1)礦產資源儲量。煤礦的固體資源評估時,采用的可采儲量=基礎儲量-設計損失量-采礦損失量;石油、天然氣資產評估采用剩余可采儲量,即:剩余可采儲量=可采儲量-累計采出量。

(2)生產能力。生產能力涉及到生產成本、服務年限和建設投資,從而影響總收益的水平。生產能力的確定,要在市場預測的基礎上,根據礦產儲量大小和有關的技術經濟參數來確定,是生產成本、服務年限和建設投資三者的合理綜合匹配。

(3)收益計算。礦產資源開發的收益,是由于投入的資金、技術、管理等因素與礦產資源相結合而取得的。但是在采用收益現值法進行評估時,需要把非礦產因素對收益所作的貢獻扣除。

(4)貼現率的選取。在貼現現金流法評估礦業權資產時,貼現率的選取是一項非常重要同時又非常復雜的工作。當選取的折現率過高時,將會降低資產的評估值,反之亦然。在選取貼現率時,應該注意以下幾個問題:折現率應當與預期收益相匹配,即折現率的計量應當在預期收益確定的基礎上進行選擇;風險因素,因為礦產勘查是一個投資高風險、長周期的行業,面臨著礦產勘查和開發中的技術風險、市場風險等。所以,我們評估觀點上的折現率,就應當包括無風險收益率和風險報酬率兩個方面。即:折現率=無風險收益率+風險報酬率。

4 貼現現金流法評估A煤礦探礦權實例

4.1 勘查區地質概況

A煤礦勘查區位于西北某省西南約60km處。面積約為11.42km2,交通運輸情況良好。總煤炭資源儲量約為28000萬t。

A煤礦礦區呈低緩丘陵地貌,海拔1400m左右,屬于半干旱大陸性季風氣候,勘查區內農耕、牧業、經濟作物均發展良好,缺乏工業。

勘查區可采煤層水分平均值10%,煤質大部分為低灰煤,揮發分中高。結合鄰區煤質推測本勘查區煤質為低硫分低灰分的優質煤。

4.2 評估方法

本案例對勘探探礦權價值評估根據評估對象的特點,認為本探礦權的地質研究程度較高,資料基本齊全、可靠,這些報告和有關數據基本達到采用現金流法評估的要求。

計算公式為:

(3)

式中:Wp為探礦權基礎價值; CI為年現金流入量; CO為年現金流出量; r為折現率; i為年序號(i=1,2,3…n); n為計算年限。

4.3 主要技術參數指標的選取與計算

該煤礦評估利用資源儲量為28000萬t,其中,推斷的經濟資源量為17000萬t,預測的資源量為11000t。

(1)可采儲量:該煤礦主要可采煤層為厚煤層,回采率為75%,永久煤柱、工廣煤柱及大巷煤柱為6000萬t。

可采儲量=(評估利用資源儲量-設計損失量)×礦井采取回采率

即可采儲量=(28000-5900)×75%=16575(萬t)

(2)生產規模:本次評估確定該煤礦設計生產能力為260萬t/a。

(3)礦井服務年限:

礦井服務年限=礦井可采儲量/(礦井設計生產能力×儲量備用系數)

由于勘查區屬于簡單偏中等構造類型,故儲量備用系數取1.4。

即礦井服務年限=16575/(1.4×260)=45.54(年)

4.4 主要經濟指標的選取與計算

(1)礦井建設投資

根據評估,本礦達到設計能力所需要的建設總投資為58000萬元,其中井巷工程為19000萬元,地面建筑物9000萬元,設備費用10000元,安裝工程費3500萬元,工程預備費7500萬元,其他費用為9000元。噸煤投資為296.29元/t。

(2)固定資產投資

根據《礦業權評估收益途徑評估方法修改方案》,工程建設費用按照具體項目分類,其他工程費用按照投資金額分配到上述項目中。預備費不計入。因此,固定資產投資為:井巷工程22300萬元,房屋建筑物11200萬元,設備及安裝工程17000萬元,合計50500萬元。

(3)總成本與經營成本

總成本為外購材料費、工資及福利、修理費、補償費、折舊費、維簡費、安全費用、井巷工程費、利息、外購燃料及動力費。經計算,單位總成本為90.1元/t,正常生產年總成本為23426萬元。

(4)固定資產殘值回收

固定資產殘值率按5%計算,房屋建筑物按40年折舊期計算折舊,機器設備按15年折舊期計算折舊,其余費用不計殘值。

該煤礦正常年固定資產折舊額為1300萬元,噸煤折舊費為5元/t。

回收固定資產殘值為4200元。

(5)流動資金

該煤礦固定資產投資為50500萬元,固定資產資金率取15%,則流動資金為7575萬元。

(6)稅費收入

年銷售收入=原煤年產量×原煤的銷售價格=260×259.9=67574(萬元)(該地區原煤不含稅價取230元/t,含稅價格為230×1.13=259.9元/t)。

(7)銷售稅金及附加

銷售稅金及附加包括城市維護建設稅、教育費附加和資源稅。城市維護建設稅和教育費附加以增值稅為稅基。

增值稅額為當期銷項稅額減當期進項稅額,銷項稅率為13%,進項稅率為17%。

年銷項稅額=銷售收入×銷項稅率=67574×13%=8784.62(萬元)

年進項稅額=(外購材料費+外購燃料及動力費)×進項稅額

=(5100+2500)×17%=1292(萬元)

年增值稅額=年銷項稅額-年進項稅額=8784.62-1292=7492.62(萬元)

年城市維護建設稅=年增值稅額×城市維護建設稅率

=7492.62×7%=524.48(萬元)

教育費附加=年增值稅額×教育費附加稅率

=7492.62×3%=224.78(萬元)

資源稅=年原煤產量×單位資源稅稅額

=260×3.2=832(萬元)

年銷售稅金及附加合計=年城市維護建設稅+年教育費附加+年資源稅

=524.48+224.78+832=1581.26(萬元)

企業所得稅=(銷售收入-總成本費用-銷售稅金及附加)×33%

=(67574-23426-1581.26)×33%=14046.91(萬元)。

4.5 折現率

根據《礦業權評估指南(2004年修訂版)》,折現率取值范圍為8%~10%。對礦業權出讓評估和國家出資勘查形成礦產地的礦業權轉讓評估,地質勘查程度為勘探以上的探礦權及采礦權評估折現率取8%,地質勘查程度為詳查及以下的探礦權評估折現率取9%。故本次探礦權評估折現率取9%。

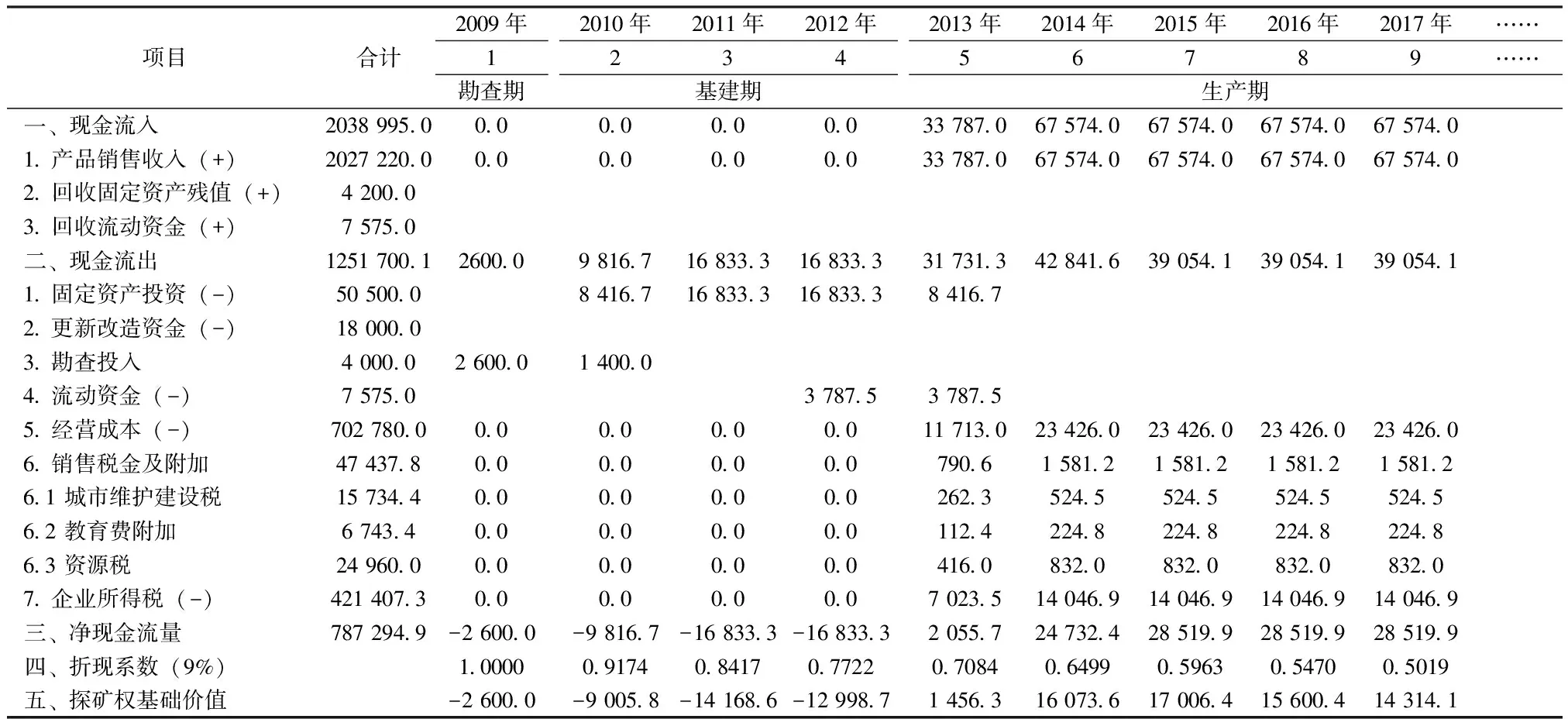

對該煤礦勘查區礦業權基礎價值的計算詳見表1。對勘查區預測的使用年限為30年,由于篇幅所限,僅列出前9年的礦業權價值。

表1 A煤礦礦業權基礎價值估算表

5 結論

貼現現金流法主要是從預測論、核算論的角度出發,根據過去和現在的狀況,規律性地揭示項目將來的狀況。它綜合了市場的供求狀況、企業生產經營前景、收益、社會收益、資產變現價格等等因素,設計出具體的資產評估法。貼現現金流法由于其自身的優點,而成為礦業權評估中主流的方法之一。

運用貼現現金流法評估礦業權時,是通過預測各年的現金流入和流出,得到凈現金流量,從而運用貼現法得到項目的凈現值。它考慮到了資金的時間價值,通過對每一項投資或者收益的長期評估來確定項目的價值。但是,這種方法本身就存在著一些問題。

首先,在運用貼現現金流法計算收入時,是按照當前的礦產品價格計算的,但是礦產品價格具有波動性,每年甚至每一時段的價格都是不同的,而貼現現金流法卻忽視了礦產品本身的價格因素,使得在計算時產生誤差。

其次,貼現現金流法不能體現出礦業活動中管理者的因素和經營的靈活性。投資人可以根據市場的變化,采取不同的管理措施,而這一重要的因素卻沒有被貼現現金流法考慮到。貼現現金流法為礦業投資假定了一個剛性的策略,這就導致了很多項目價值被誤算。

最后,也是運用貼現現金流法評估礦業權時最主要的一個因素,就是折現率的選擇問題。由于折現率是人為決定的,所以選擇一個合適的折現率非常困難。如果為了求穩妥而選擇了較大的折現率,就會低估許多潛在價值較高的項目;相反,如果折現率選取較低,就會過高估算項目價值。

[1] 夏佐鐸.礦產資源資產評估理論和方法[M].武漢:中國地質大學出版社.2006,6.

[2] 袁懷雨,蘇迅,等.礦業權評估——理論、方法、參數概論[M].北京:中國大地出版社,2004,10.

[2] 張欽禮,王新民,劉保衛.礦產資源評估學[M].長沙:中南大學出版社,2007,7.

[3] 肖榮閣,王淑麗,等.礦產資源評價與礦業權評估[J].資源與產業,2009,6(3):37-43.

[4] 李松青,王國順.礦業權價值評估中主要參數的確定[J].求索,2009(2):13-15.

[5] 翁春林,張義平.資產評估方法在礦業權評估中的應用研究[J].有色金屬,2009(7):59-61.

[6] 李松青.礦業權價值評估DCF法與實物期權法比較研究[J]. 礦業研究與開發,2009,29(3):96-98.

猜你喜歡

當代陜西(2019年18期)2019-10-17 01:48:58

華人時刊(2019年23期)2019-05-21 03:31:36

小學生學習指導(低年級)(2018年6期)2018-05-25 01:42:18

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

唐山文學(2016年2期)2017-01-15 14:03:53

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

科學中國人(2015年4期)2015-02-28 09:12:39

小說月刊(2014年8期)2014-04-19 02:39:17

聲屏世界(2014年1期)2014-02-28 15:17:32

中國火炬(2012年3期)2012-07-25 10:34:02