新增值稅下融資租入固定資產(chǎn)涉稅會計處理

2011-01-26 09:05:46成都職業(yè)技術學院財經(jīng)分院冉曉楓

財會通訊 2011年16期

成都職業(yè)技術學院財經(jīng)分院 冉曉楓

新增值稅下融資租入固定資產(chǎn)涉稅會計處理

成都職業(yè)技術學院財經(jīng)分院 冉曉楓

一、融資租賃固定資產(chǎn)稅法與會計的增值稅處理

融資租賃固定資產(chǎn)的價值轉移通過租入企業(yè)的產(chǎn)品實現(xiàn),基于融資租賃業(yè)務的實質與增值稅和企業(yè)所得稅取向標準的一致,融資租賃設備的增值稅抵扣由承租人抵扣,國家稅務總局也明確規(guī)定此類業(yè)務可以進行進項稅抵扣。當承租人通過融資租賃添置的固定資產(chǎn),可憑供貨廠家開給租賃公司的增值稅專用發(fā)票作為進項稅額進行抵扣,而出租人則繳納營業(yè)稅。

二、融資租賃固定資產(chǎn)稅法與會計所得稅處理

會計準則中規(guī)定:在租賃開始日,承租人應將租賃開始日租賃資產(chǎn)公允價值與最低租賃付款額現(xiàn)值兩者較低者作為租入資產(chǎn)的入賬價值,將最低租賃付款額作為長期應付款的入賬價值,其差額作為未確認融資費用。承租人在租賃談判和簽訂租賃合同過程中發(fā)生的,可歸屬于租賃項目的手續(xù)費、律師費、印花稅等初始直接費用,應當計入租入資產(chǎn)價值。稅法規(guī)定,融資租入的固定資產(chǎn),以租賃合同約定的付款總額和承租人在簽訂租賃合同過程中發(fā)生的相關費用為計稅基礎,租賃合同未約定付款總額的,以該資產(chǎn)的公允價值和承租人在簽訂租賃合同過程中發(fā)生的相關費用為計稅基礎。可見,稅法采用相對簡化的處理方式,按照合同約定的付款總額作為計稅基礎,比會計準則的規(guī)定更直觀、更簡單。這種差異導致會計和稅法對固定資產(chǎn)的初始計量、折舊不一致,進行納稅調整。

三、融資租賃固定資產(chǎn)涉稅會計處理例析

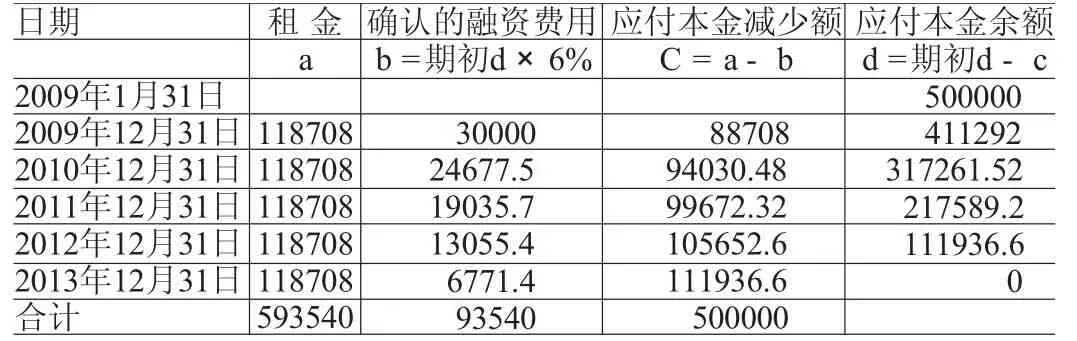

[例]2009年1月31日,甲公司從乙公司以融資租賃方式租人一套設備。租賃公司購置設備的成本為510000元,公允價值為510000元,租賃期為5年,合同規(guī)定每年末支付租金118708元,期滿設備歸甲公司所有,租賃內含利率為6%。該設備的預計使用年限為5年,稅法規(guī)定機器設備的折舊年限為10年。假定會計與稅法均預計無殘值,采用直線法計提折舊。A公司在租賃談判過程中發(fā)生的手續(xù)費、差旅費、律師費8000元。

甲公司會計處理如下:(1)2009年1月31日,租賃開始日確定租賃資產(chǎn)的入賬價值:最低租賃付款額現(xiàn)值=118708×(P/A,6%,5)=500000(元)。最低租賃付款額的現(xiàn)值小于設備的公允價值,因此,租賃資產(chǎn)的入賬價值即為500000元。承租人的增值稅,若租入的為生產(chǎn)用固定資產(chǎn),允許進項稅額抵扣。可以抵扣的增值稅進項稅是:510000×17%=86700。筆者認為可以一次抵扣,或在租賃期內分次抵扣。

借:固定資產(chǎn)——融資租入固定資產(chǎn)508000

未確認融資費用93540

應交稅費——應交增值稅(進項稅)86700

貸:長期應付款——應付融資租賃費593540

銀行存款94700

(2)2009年12月31日,支付租金、分攤融資費用并計提折舊。采用實際利率發(fā)分攤未確認融資費用,如表1:

借:長期應付款——應付融資租賃費118708

貸:銀行存款118708

表1

借:財務費用30000

貸:未確認融資費用30000

2009年折舊從2月份開始,折舊期限是59個月,折舊計算如表2。以后年度支付租金、分攤融資費用并計提折舊的賬務處理。同2009年相關賬務處理。

表2

借:制造費用94691.2

貸:累計折舊94691.2

(3)甲公司相關納稅調整如下:2009年12月31日,該固定資產(chǎn)的賬面價值為508000元,計稅基礎為518000元,二者之間產(chǎn)生的可抵扣暫時性差異為10000元,應確認為遞延所得稅資產(chǎn)。該設備每年稅前扣除折舊額為:518000÷10=51800(元)。2009年會計折舊是94691.2元,稅前準予扣除折舊額為51800元,2009年在申報所得稅時應調增納稅所得額42819.2。2010年到2013年,應調增納稅所得額51527.2元,2013年至2017年,每年要進行固定資產(chǎn)賬面價值與計稅基礎進行比較,要增加遞延所得稅費用和減少遞延所得稅資產(chǎn),該設備每年會計上計提折舊額為0,稅前準予扣除折舊額為51800元。企業(yè)每年申報企業(yè)所得稅時,應調減應納稅所得額51800元。會計上對未確認融資費用,每期攤銷時,計入財務費用,稅法不允許在稅前扣除。2009年企業(yè)申報所得稅時,應調增應納稅所得額30000元。以后在每個支付租金的年度,均按會計上攤銷的未確認融資費用作納稅調整增加。

(4)2013年12月31日租賃期滿時:

借:固定資產(chǎn)508000

貸:固定資產(chǎn)——融資租入固定資產(chǎn)508000

如果租賃期滿承租人未留購固定資產(chǎn):

借:累計折舊508000

貸:固定資產(chǎn)——融資租入固定資產(chǎn)508000

[1]財政部:《企業(yè)會計準則》,經(jīng)濟科學出版社2006年版。

(編輯 代娟)

猜你喜歡

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

房地產(chǎn)導刊(2020年8期)2020-09-11 07:47:40

房地產(chǎn)導刊(2020年6期)2020-07-25 01:31:00

當代陜西(2019年18期)2019-10-17 01:48:58

華人時刊(2019年23期)2019-05-21 03:31:36

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數(shù)英綜合(2016年11期)2016-11-29 22:37:30