我國電工鋼市場回顧與2011年展望

2011-01-27 06:08:24武鋼研究院姚昌國

電器工業(yè) 2011年5期

關鍵詞:產量

武鋼研究院 姚昌國

我國電工鋼市場回顧與2011年展望

武鋼研究院 姚昌國

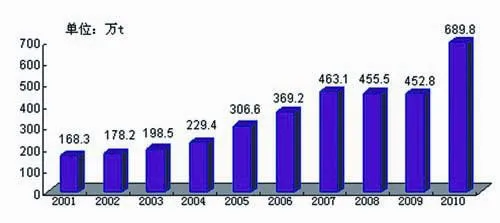

2010年國內電工鋼市場需求旺盛,國內產量創(chuàng)造新高,達到689.76萬噸。電工鋼市場整體經歷了上半年的震蕩行情后,下半年行情則呈現(xiàn)分化走勢,一方面無取向電工鋼市場整體走高,而取向電工鋼市場則持續(xù)低迷。

據(jù)統(tǒng)計,國內電工鋼產能已突破了1000萬噸大關,雖然產量大幅攀升,但是2010年國內汽車、家電、電機行業(yè)超常規(guī)的快速發(fā)展,使得無取向電工鋼需求持續(xù)旺盛,這也是帶動無取向電工鋼市場行情一路走高的主要動因。

取向電工鋼方面,受到“二次油片”和進口材料的沖擊,再加上國內產能的不斷放大,整體市場行情不旺,價格也一直低位徘徊。

國內電工鋼生產情況

2010年隨著國內新建產能的不斷投產,下游需求持續(xù)火爆,國內電工鋼產量大幅增長,達到689.76萬噸,與2009年相比增加了237萬噸,增幅52.3%。國內首鋼、攀鋼、唐鋼等鋼廠相繼投產無取向電工鋼,而且大量民企也開始批量生產中低牌號的無取向電工鋼,國內產能急劇膨脹,據(jù)統(tǒng)計,國內電工鋼產能已突破了1000萬噸大關。

2010年國內熱軋電工鋼產量估計在120萬噸左右,較2009年增加了1倍。雖然熱軋硅鋼屬于國內明令淘汰的落后產能,但是受利益驅動,在市場需求火爆的2010年,國內熱軋硅鋼企業(yè)幾乎都是滿負荷在生產。

2010年國內冷軋無取向產量為516.22萬噸,同比增加42.21%;冷軋取向產量為53.54萬噸,同比增加27.17%。

國內電工鋼進出口情況

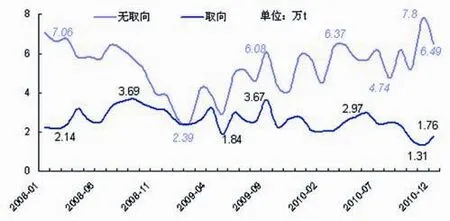

2010年我國共進口電工鋼97.61萬噸,較去年同期增長了16.84%,其中無取向電工鋼進口量同比出現(xiàn)大幅增長,而取向電工鋼進口量同比有所減少(見表2)。

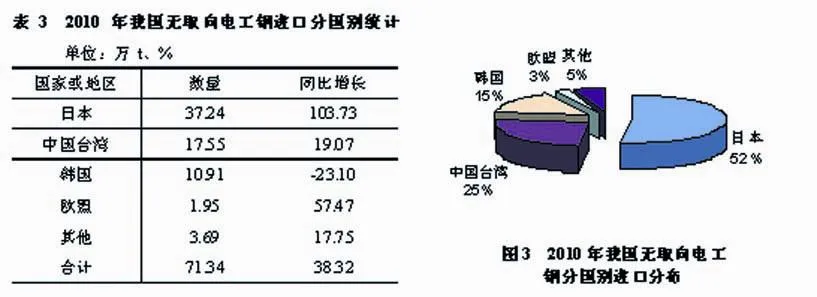

無取向電工鋼方面:2010年進口無取向電工鋼71.34萬噸,較去年同期增長了38.32%,從2009年2季度開始,單月進口量呈逐步上升的趨勢(見圖2)。無取向電工鋼主要進口來源是日本、中國臺灣和韓國(見表3、圖3),除韓國進口量出現(xiàn)下滑外,其他國家或地區(qū)的進口量均出現(xiàn)了大幅增長,其中日本進口量達到37.24萬噸,同比增長了103.97%,日本的進口量占到了我國無取向電工鋼總進口量一半以上的份額。

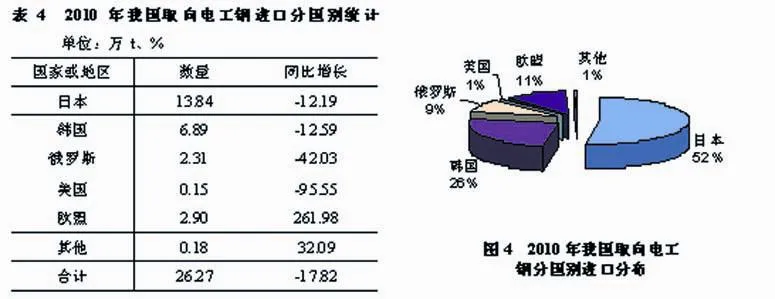

取向電工鋼方面:2010年進口取向電工鋼26.27萬噸,較去年減少了5.7萬噸,減幅為17.82%(見表4)。從分月進口量走勢來看,雖然2010年2季度取向電工鋼進口量有所恢復,但是3季度以后進口量則呈現(xiàn)明顯下滑趨勢(見圖2),特別是10月進口量僅為1.31萬噸,創(chuàng)造了近3年來單月取向電工鋼進口量的新低。取向電工鋼主要進口來源為日本、韓國和歐洲(見表4),受“雙反”調查影響,俄羅斯和美國的進口量下滑明顯,進口總量較少,特別是美國,2010年進口量僅為1500噸。受國內取向電工鋼市場低迷的影響,從日本、韓國的進口量也出現(xiàn)了下滑,而從德國、法國和捷克等歐洲國家的進口量則上升較快,占到我國總進口量11%左右的份額(見圖4)。

表1 國內5大鋼廠電工鋼產量統(tǒng)計 單位:萬噸

圖1 2001年以來我國電工鋼產量統(tǒng)計

出口情況

2010年我國共出口電工鋼15.59萬噸,同比增長了43.36%,其中出口無取向電工鋼14.36萬噸,同比增長了37.92%;共出口取向電工鋼1.22萬噸,增加了7641噸,增幅為168%。

圖2 2008年1月以來我國電工鋼分月進口量統(tǒng)計

國內電工鋼市場行情

市場價格走勢

2010年我國無取向電工鋼市場價格震蕩回升,價位上升到歷史高位。全年走勢經歷了三個階段:第一階段價格上升期,受到國家宏觀政策和中小電機、家電等行業(yè)生產影響,市場需求旺盛,再加上鐵礦石價格上漲,無取向電工鋼市場價格路走高,一直持續(xù)到5月份;第二階段價格回落期,由于鋼廠加大生產力度,加上國內大量新建產能投產,同時受到熱軋、冷軋產品的價格下跌影響,無取向電工鋼價格出現(xiàn)回落,市場行情在波動中;第三階段價格上漲期,由于家電、汽車等行業(yè)訂單火爆,出口升溫,市場需求旺盛,無取向電工鋼市場價格開始持續(xù)、穩(wěn)定上揚,一直持續(xù)到2011年一季度。

表2 近10年我國電工鋼進口統(tǒng)計 單位:萬噸

2010年我國取向電工鋼行情低位運行,市場價格降至歷史較低位。年初由于庫存壓力較大,鋼廠大幅下調出廠價格,市場價格不斷走低。在3~4月,隨著武鋼銷售政策的調整,日本、美國等鋼廠也相繼上調價格,取向電工鋼價格出現(xiàn)了回升,市場需求開始回暖。進入5~6月份以后,由于電力投標并沒有達到預期,導致變壓器行業(yè)訂單不旺,整體需求不佳,市場價格開始下滑。年底,受國家加大農村建設和電力投資的影響,同時工信部召開二次油片的專題研討會,給取向電工鋼市場帶來震動,從而使取向電工鋼價格逐步回升,市場價格連續(xù)上漲,行情開始轉好。

下游行業(yè)發(fā)展情況

表5給出2010年國內電工鋼下游行業(yè)相關產品產量統(tǒng)計。

變壓器行業(yè)

2010年我國變壓器產量預計完成約13億kVA。2010年,全國電網工程建設完成投資3410億元,比上年降低12.53%。根據(jù)國網和南網公司的投資計劃,2011年國內電網投資力度與2010年基本持平,預計投資額為3500億元。

圖5 2010年武鋼50WW800市場價格走勢

圖6 2010年武鋼30Q130市場價格走勢

表5 2010年我國電工鋼下游行業(yè)相關產品產量

根據(jù)國家電網規(guī)劃,強調發(fā)展特高壓是“十二五”電網建設的“重中之重”。“十二五”期間特高壓作為我國堅強智能電網的骨干網架,將進入建設高峰期。到2020年將建成以三華地區(qū)為核心,聯(lián)結我國各大區(qū)域電網和主要負荷中心的特高壓骨干電網,特高壓交流變電站將達60座,新增變電站約37座,總投資將達3000億元;“十二五”建成“三縱三橫”特高壓交流骨干網架和11項特高壓直流輸電工程,特高壓輸電線路總長將達4萬公里,預計“十二五”期間,特高壓總投資將達5000億元。

另外在“十二五”期間,國家將再次啟動農網改造,進一步增加電網的投資需求。智能電網、特高壓建設、農網改造等帶來龐大投資,將給變壓器行業(yè)帶來良好的發(fā)展前景。

大電機行業(yè)

2010年我國發(fā)電設備產量達到12993.37萬kW,較2009年增長7.94%。2010年,全國新增電力生產能力繼續(xù)保持較大規(guī)模,新增發(fā)電設備容量9127萬kW,連續(xù)5年超過9000萬kW。截止2010年底,我國發(fā)電設備容量96219萬kW,“十一五”期間,我國電力裝機連續(xù)跨越6億、7億、8億、9億kW大關,年均增長13.22%,快速扭轉了“十五”期間我國電力大范圍缺電局面,滿足了經濟發(fā)展對電力的強勁需求。在此期間,電源結構調整效果明顯,火電裝機容量增速逐年下降,風電裝機容量年均增長96.68%,水電、核電、風電等非化石能源裝機比重從2005年的24.23%提高到2010年的26.53%。

中小電機行業(yè)

2010年我國交流電動機總產量23213萬kW,較2009年增長26.07%。2010年我國機電產品出口9334億美元,同比增長30.9%,我國機電產品出口已經全面恢復到金融危機前的水平,我國成為世界第一大機電產品出口國。伴隨著出口的恢復,加上國內下游行業(yè),如汽車、家電等市場的產銷兩旺,直接帶動了我國中小電機行業(yè)的快速發(fā)展。同時隨著“低碳經濟”的發(fā)展,國家實施更加嚴格的節(jié)能減排措施,將會給高效電機及超高效電機的發(fā)展帶來更多的機遇。

家電行業(yè)

2010年我國共生產空調11219.86萬臺,家用冰箱7546.03萬臺,洗衣機6208.13萬臺,分別比2009年同期增長41.59%、26.94%、27.14%。2010年,中國家電行業(yè)一路高歌猛進,國內市場規(guī)模首破萬億元大關,全年國內家電市場增速超18%,創(chuàng)下過去十年來之最,據(jù)統(tǒng)計:2010年全年國內家電市場零售額規(guī)模超過10400億元。其中黑電行業(yè)1700億元以上,白電行業(yè)2500億元以上,IT、通訊產業(yè)4500億元以上,廚衛(wèi)、小家電1700億元以上。產品“升級換代”直接帶動了國內家電行業(yè)的產業(yè)升級,如變頻空調、滾筒洗衣機、三門冰箱等高附加值產品年零售量增長率分別高達134%、38%和67%,同時在“家電下鄉(xiāng)”、“節(jié)能惠民”、“以舊換新”等各項刺激消費政策的影響下,國內市場需求迅速增長。

汽車行業(yè)

2010年全年來看,在國家擴內需、調結構、促轉變等一系列政策措施的積極作用下,我國汽車工業(yè)延續(xù)2009年發(fā)展態(tài)勢,保持平穩(wěn)較快發(fā)展。2010年我國汽車產銷雙雙超過1800萬輛,創(chuàng)全球歷史新高,再次蟬聯(lián)全球第一,汽車產量1826.47萬輛,汽車銷量1806.19萬輛,同比增長32.44%和32.37%。其中:乘用車產銷1389.71萬輛和1375.78萬輛,同比增長33.83%和33.17%;商用車產銷436.76萬輛和430.41萬輛,同比增長28.19%和29.90%。

2011年行情展望

無取向

隨著國內消費市場的啟動,家電、汽車行業(yè)迅速增長,將直接帶動國內無取向電工鋼產量的上升。從2011年正在建設的新項目看:據(jù)調查,在廣東、四川、江蘇、浙江、河北、天津、福建等地區(qū)約10余條民企的冷軋電工鋼退火線正在建設中,預計下半年有可能全線投產,新增產能約150~200萬噸,未來國內中低牌號無取向電工鋼將會出現(xiàn)產能過剩的局面。而高牌號無取向電工鋼的市場,目前國內只有太鋼、武鋼和寶鋼三家能規(guī)模生產,在國內變頻空調及冰箱高速普及的情況下,未來市場需求旺盛。

取向

受市場利好消息的影響,2010年年底國內取向市場行情開始好轉,今年預計市場將會保持平穩(wěn)略有上升。國內目前已有4家民營企業(yè)具備取向的生產能力,加上鞍鋼的投產,國內的生產廠家將增加至7家,未來還有首鋼、漣鋼新建的取向項目,以及武鋼、寶鋼的企業(yè)擴建的項目,如果這些產能釋放國產取向產能將完全能滿足國內市場的需求。

猜你喜歡

礦山安全信息(2022年40期)2022-04-07 02:16:52

當代水產(2021年10期)2021-12-05 16:31:48

今日農業(yè)(2021年14期)2021-11-25 23:57:29

今日農業(yè)(2021年13期)2021-08-14 01:37:56

石油與天然氣地質(2021年1期)2021-02-22 14:14:44

今日農業(yè)(2020年20期)2020-11-26 06:09:10

中國果業(yè)信息(2019年10期)2019-11-13 01:21:34

中國化肥信息(2019年2期)2019-01-18 15:24:35

中國化肥信息(2019年1期)2019-01-17 21:31:12

中國化肥信息(2019年4期)2019-01-17 18:47:06