工程項目風險性費用的預測與管理

2011-04-14 11:11:14楊星光姚亞明

山西建筑 2011年8期

楊星光 姚亞明 洪 光

0 引言

工程項目造價由兩部分組成,即:目標費用和風險性費用,由于工程外部環境具有很大的不確定性,由此對成本中各項構成要素無法有效計算。目前較為通用的工程造價管理技術與風險模擬存在著一些共同的缺陷[1]:

1)普遍對概率分析不夠,造價計算方法就是將各成本構成要素簡單加和,從而得出工程造價的確定值。

2)它是一種確定性的工程造價計算方法,這種方法顯然人為地將工程項目成本構成要素的不確定性忽略掉,未考慮隨機變量的概率分析,將不確定性變量進行單一概率假設(如機會均等方法),從而只進行單一值分析,缺乏必要的可信度。

3)對工程造價管理中存在風險的控制是一種事后控制[1]。

為了克服缺陷,本文提出基于風險概率分析為基礎,應用蒙特卡羅模型的方法來實現對風險性費用進行管理,最終為工程造價的預算決策管理提供有效的指導,給工程造價管理的創新提供重要的借鑒價值。

1 確定工程項目總的風險性費用

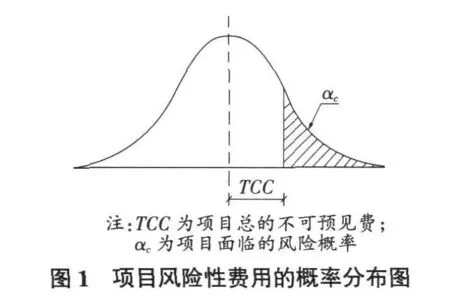

為了對工程項目的風險性費用進行預測,需要假定兩個條件:1)工程項目各分項活動的風險性費用是相互獨立的;2)各項活動的風險性費用的概率分布是相同的。根據中心極限定理,項目所有分項活動的風險性費用之和的概率分布是符合正態分布的,而且分布的均值就等于項目風險性費用的平均值,而方差反映了風險性費用的波動情況,如圖1所示。

從圖 1可以看出,當面臨不同的風險概率時,項目的風險性費用也是不相同的。從理論上講,最后項目的費用超過最大的項目預算的概率為 0,而超過最低預算的概率則為 100%,那么就可以根據所能接受的項目風險(αc)的大小來確定項目相應的不確定性費用(TCC)[2]。而在實際的計算過程中,為了對項目風險性費用進行更加準確的預測,可以使用蒙特卡羅模型(Monte-Carlo)來進行模擬運算,從而提高預測的精確度。

2 將工程項目總的風險性費用分配到各分項活動中

當項目總的風險性費用計算出來之后,接下來將這些費用合理的分配到項目的各分項活動中,將工程總的風險性費用按照各分項活動的費用比例進行分配,從而確定各分項活動的風險性費用(CCi)[3]。

3 在項目執行過程中對風險性費用的管理

為了能夠對項目的費用情況進行全面的分析和管理,還需引入贏得值指標中的各項指標,如下所述:

計劃工作量的預算費用——BCWS。

已經完成工作量的預算費用——BCWP。

已經完成工作量的實際費用——ACWP。

費用差:CV=BCWP-ACWP,若CVi≥0,表示費用控制合格。若CVi<0,表示費用失控,應采取控制措施。

進度差:SV=BCWP-BCWS,若SVi>0,表示進度提前。若SVi<0,表示進度失控,應采取控制措施。

超支費用——ECC,它表示項目在執行過程中實際費用相比計劃費用的狀況。當CVi≥0時,ECCi=0,而當CVi<0時,ECCi= min(CVi,CCi)。

項目不確定性費用的結余資金——ACC,它表示項目在執行過程中對于不確定性費用的結余費用,ACCi=CCi-ECCi。

成本結余——CUi,它表示項目成本結余的費用,當 CVi<0時,CUi=CCi-CVi,當CVi≥0時,CUi=CVi+CCWPi。

在項目執行過程中的某段時間上來對項目進行監控,就有可能碰到項目的某分項活動并沒有全部完成的情況。當某分項活動處于某個階段時,當時的風險性費用(CCWPi)就等于該活動所分配的風險性費(CCi)乘以其已完工程量占其全部工程量的百分比(WPi),當這項分項活動全部完成時WPi就等于100%,這樣就可以在項目執行到任何一個的時間節點上隨時進行動態的費用管理。

在確定了這些指標之后,就可以在工程項目的執行過程中對項目費用進行管理和評價。一般情況下,項目在實施中的狀態可以分為三種情況:

情形A:

各項活動的費用偏差(CVi)不為零而且為正值,且已完工實際成本(ACWPi)小于已完工預算成本(BCWPi),那么超出費用(ECCi)就為零,同時項目活動的可控成本(ACCi)等于初始的活動不可預見費(CCi)。項目活動的節約費用(CUi)就等于活動不可預見費(CCi)和實際費用差值(CVi)的和。

情形B:

活動的費用偏差(CVi)為負值,而且它的絕對值低于項目活動處于某個階段時當時的不可預見費用(CCWPi),那么超出費用(ECCi)就等于實際費用偏差(CVi)的絕對值。同時項目活動的可控成本(ACCi)等于活動不可預見費(CCi)和實際費用差值(CVi)的和。在這種情況下最后費用變化(CUi)就等于CCi和CVi的和。

情形C:

CVi為負并且大于CCWPi。這就意味著項目的實際費用超出了計劃預算和計劃預見費用之和,發生的超支(COi)。如果這項活動已經完成,那么它的ECCi就等于CCi,并且ACCi等于0。如果這項活動尚在進程中,ECCi可以用CVi的絕對值來估計,但是ECCi值的范圍介于零和在情形B中CCi和ACCi的較大者。超支費用的估算類似于情形B中的CUi,CCWPi和CVi之和的絕對值。

從上面的情形可以看出,項目執行的最理想的狀況應該是A,可接受的狀況為B,最不可接受的則是 C。

4 實例應用

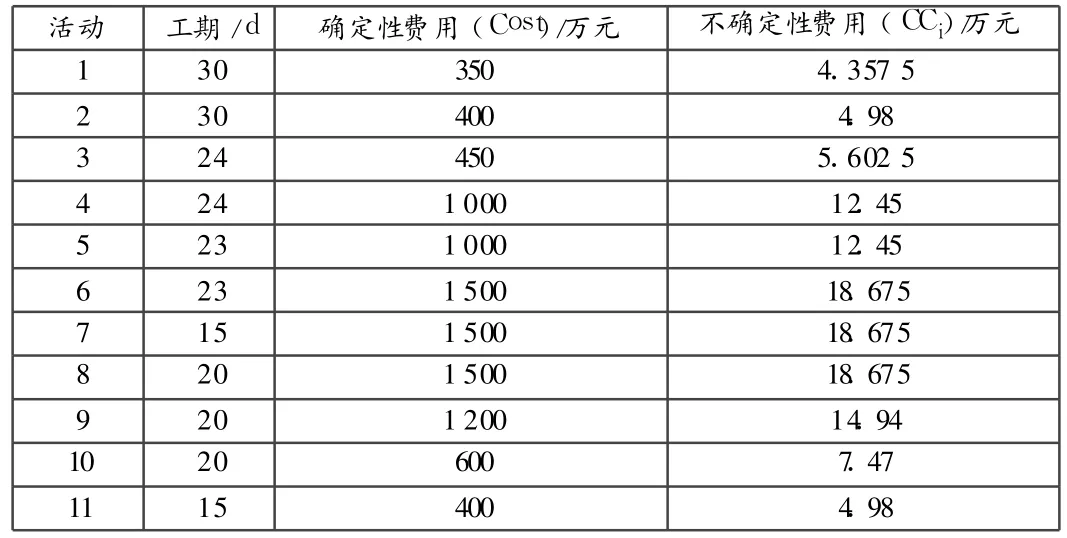

本文選取上海某項目的情況進行分析。該項目原定投資額為 10 000萬元,其各分項工程的工期和費用見表1。

表1 某工程的各分項工程工期、費用和不確定性費用情況表

利用蒙特卡羅模擬法及相應軟件的模擬仿真軟件EXTEND對建設過程中工程費用可能產生的風險進行模擬和預測。

對工程可接受的風險水平定為 10%,經過模型的運算之后,計算出項目的總的風險性費用為 124.5萬元。

現在對項目的執行過程進行費用的動態管理。從第 50天開始對風險性費用進行監控,并且每次監控周期 50 d。在這里我們分析 3個監控周期,即從 50,100開始,結果如表 2所示。

表2 在各監控時間點項目的執行情況表

接下來將按照前面所提到的方法來對項目執行中的各項指標進行計算。

4.1 第 50天時對項目的監控分析

在第 50天時對項目執行情況的監控分析計算結果如表 3所示。在這個階段中項目處于很好的執行狀態,處于狀態A和狀態B。在情形 A中不確定性費用沒有使用。在情形B中使用到了不確定性費用,但是項目超支額小于預留的不確定性費用,對工程項目的執行情況沒有大的影響,所以也不需要進行糾正。工程目前總的CU為21.695,而且CV的值為3>0,所以目前的工程狀態處于A。

4.2 第 100天時對項目的監控分析

在第 100天時對項目執行情況的監控分析計算結果如表 4所示。

表3 第50天時項目的監控分析計算結果表

表4 第100天時項目的監控分析計算結果表

在表4中表示了在第 100天開始監控的情況。這次有兩項分項工程的狀態仍然是分別處于A和 B。其他情況也基本與 50 d監控時類似,所以工程的執行狀態處于A。

[1] 孫海虹,葉 曉.基于蒙特卡羅模擬技術的工程造價風險因素分析[J].重慶建筑大學學報,2005,27(6):121-126.

[2] 申立銀.風險管理.In(eds)Risk Best building in Value:Predesign Insures[M].Hong Kong:Arnold Publishers,1999.

[3] 王祖信,汪清生.項目管理過程淺議[J].建設監理,1999 (6):49-50.

[4] 陳娟娟.國際BOT項目風險管理初探[J].山西建筑,2010, 36(1):243-244.

猜你喜歡

建材發展導向(2019年10期)2019-08-24 06:26:22

江西建材(2018年1期)2018-04-04 05:26:40

太空探索(2016年6期)2016-07-10 12:09:06

中國工程咨詢(2016年12期)2016-01-29 02:21:46

筑路機械與施工機械化(2015年11期)2015-07-01 16:28:43

筑路機械與施工機械化(2015年8期)2015-01-11 09:24:54

筑路機械與施工機械化(2014年4期)2014-03-01 02:58:34

辦公室業務(2014年10期)2014-02-27 06:30:30

中國工程咨詢(2014年12期)2014-02-16 06:18:42

中國工程咨詢(2012年10期)2012-02-13 01:09:16