9月份國內國際鋼材市場價格分析

2011-06-08 09:18:42

中國鋼鐵業 2011年11期

中國鋼鐵工業協會財務資產部 冶金價格信息中心

9月份,制造業增速繼續回落,國內市場鋼材需求不旺,社會庫存由降轉升,鋼鐵生產小幅下降,原燃材料價格高位波動,鋼材價格由升轉降。預計市場后期鋼材價格下行壓力仍然較大。

一、國內市場鋼材價格由升轉降

9月末,中國鋼鐵工業協會CSPI鋼材綜合價格指數為132.30點,環比下降2.93點,降幅為2.17%;與去年同期相比,鋼材綜合價格指數上升了10.72點,升幅為8.82%。

1.長材、板材價格均有所下降,長材降幅大于板材

9月末,CSPI長材指數為139.47點,環比下降3.90點,降幅為2.72%;板材指數為127.98點,環比下降2.37點,降幅為1.82%。長材環比降幅大于板材0.9個百分點;與去年同期相比,長材指數上升13.69點,升幅為10.88%;板材指數上升8.62點,升幅為7.22%。見表1。

2.主要鋼材品種價格均有所下降

9月末,中國鋼鐵工業協會監測的八大鋼材品種價格均有所下降。長材中的高線、螺紋鋼跌幅較大,分別環比下跌3.33%和3.88%;角鋼跌幅相對較小,跌幅為0.68%;板材中的中厚板及熱卷跌幅相對較大,跌幅分別為2.17%和2.77%;冷軋薄板和鍍鋅板跌幅相對較小,跌幅分別為0.13%和0.26%;熱軋無縫管價格下跌0.78%。見表2。

3.鋼材價格逐周回落

從9月份各周變化情況看,鋼材價格呈逐周回落走勢。特別是后兩周跌幅呈放大的趨勢;進入10月份,受需求形勢影響,鋼材價格進一步回落。見表3。

二、國內市場鋼材價格變化因素分析

9月份,主要用鋼行業增速放緩,鋼材庫存由降轉升,而鋼鐵產量仍然保持較高水平,致使鋼材價格明顯回落。

1.國民經濟增速回落,鋼材市場需求不旺

據國家統計局數據,前三個季度,國內生產總值按可比價格計算,同比增長9.4%。其中:一季度同比增長9.7%,二季度增長9.5%,三季度增長9.1%,增速呈逐季回落走勢;全國固定資產投資同比增長24.9%,(扣除價格因素實際增長16.9%),比1-8月份回落0.1個百分點;全國房地產開發投資同比增長32.0%,比1-8月份回落1.2個百分點;9月份,規模以上工業增加值同比增長13.8%,增速比上月小幅提高,但主要用鋼行業中,通用設備制造業、交通運輸設備制造業和電氣機械及器材制造業分別增長14.7%、12.2%和13.3%,增速均繼續回落;全國日均發電量128.7億千瓦時,環比下降6.3%;制造業PMI指數為51.2%,雖連續2個月小幅回升,但仍處于較低水平。用鋼行業增速放緩,國內市場鋼材需求不旺。

表1 CSPI國內鋼材價格指數變化情況表

表2 主要鋼材品種價格及指數變化情況表 元/噸

2.鐵礦石等原燃材料價格高位波動,對鋼價有一定的支撐作用

據國家統計局數據,9月份工業生產者出廠價格指數僅同比上漲6.5%,而工業生產者購進價格指數同比上漲了10.0%,其中燃料動力類價格同比上漲了12.3%,漲幅仍明顯高于工業品出廠價格;另據海關統計,9月份我國進口鐵礦石平均到岸價格為175.92美元/噸,再度刷新歷史最高水平,比上月再漲2.55美元/噸,環比漲幅為1.47%,同比漲幅為23.02%;9月末,CSPI國內鋼材價格指數環比下降了2.93%,而同期國內市場進口鐵礦石現貨價格、國產鐵精粉和廢鋼價格環比分別下降2.23%、1.16%和1.48%,降幅均小于鋼材價格降幅;冶金焦、焦煤價格還環比有所上漲。原燃材料價格高位波動,對鋼價有一定的支撐作用。見表4。

3.粗鋼供給量平穩略降,國內市場仍是供大于求局面

據國家統計局數字,9月份,國內粗鋼產量為5670萬噸,平均日產為189.0萬噸,環比下降0.3%;生鐵產量為5208萬噸,環比下降0.2%;鋼材產量為7636萬噸,環比下降2.5%。另據海關統計,9月份,我國出口鋼材421萬噸,環比增加2萬噸;進口鋼材133萬噸,環比減少2萬噸。進口鋼坯3萬噸,環比減少5萬噸;進出口相抵,坯材合計折合凈出口粗鋼304萬噸,環比增加10萬噸。9月份全國粗鋼表觀消費量5366萬噸,日均178.9萬噸,比上月180.0萬噸略有減少,國內市場仍是供大于求局面。

三、國際市場鋼材價格小幅回升

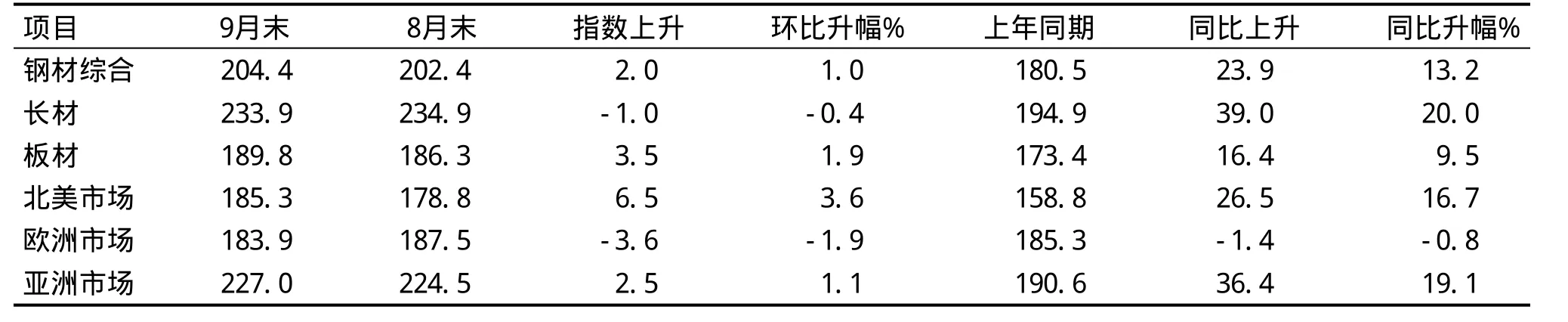

9月末,CRU國際鋼材綜合價格指數升至204.4點,環比上升2.0點,升幅為1.0%;與去年同期相比,國際鋼材綜合價格指數上升23.9點,升幅為13.2%。

1.長材價格小幅下降,板材價格有所回升

9月末,CRU國際長材價格指數為233.9點,環比下降1.0點,降幅為0.4%;板材價格指數為189.8點,環比上升3.5點,升幅為1.9%。與去年同期相比,長材指數上升39.0點,升幅為20.0%;板材指數上升16.4點,升幅為9.5%。見表5。

2.北美、亞洲市場鋼材價格上升,歐洲市場下降

表3 各周鋼材價格變化情況

表4 國內鋼鐵原燃材料市場價格變化情況表 元/噸

表5 CRU國際鋼材價格指數變化表

(1)北美市場由降轉升

9月末,CRU北美鋼材價格指數為185.3點,環比上升6.5點,升幅為3.6%。9月份,美國經濟出現好轉跡象,消費者信心指數(密歇根大學)比上月上升了3.7點;制造業PMI為51.6%,環比上升1.0個百分點。其中生產指數為51.2%,環比上升2.6個百分點;新訂單指數為49.6%,與上月持平;9月末,美國粗鋼產能利用率72.8%,比上月末下降3.1個百分點; 據美國商務部統計,截至到9月27日,美國鋼材進口許可證數為178萬噸,低于上月同期數值,預計9月份美國鋼材進口量將會繼續減少。美國市場板帶材供需相對較緊,價格有所回升;而長材需求仍顯不足,價格保持平穩。見表6。

(2)歐洲市場小幅下降

9月末,CRU歐洲鋼材價格指數為183.9點,環比下降3.6點,降幅為1.9%。受債務危機持續蔓延影響,歐洲市場需求繼續呈下滑態勢。9月份,歐元區經濟景氣指數由上月的98.4降至95.0。其中,工業信心指數由上月的-2.7降至-5.9;消費者信心指數由上月的-16.5降至-19.1;建筑業信心指數由上月的從-23.4降至-26.0;歐元區制造業PMI降至48.5%,環比下降0.5個百分點,連續兩個月低于50%。在歐元區主要經濟體中,德國PMI為50.3%,連續第五個月下跌,是2009年9月以來最低水平;除德國外,其他國家PMI均在50%以下。其中法國PMI為48.2%,意大利PMI為48.3%,西班牙PMI為43.7%,愛爾蘭PMI為47.3%。由于需求疲軟,英國市場鋼材價格呈下跌走勢,板材跌幅尤為明顯。見表7。

(3)亞洲市場鋼材價格由降轉升

9月末,CRU亞洲鋼材價格指數為227.0點,環比上升2.5點,升幅為1.1%。日本經濟繼續復蘇,但復蘇速度有所下降,地震及核泄漏造成的各種困難仍是經濟增長乏力的主要因素。9月份,日本制造業PMI降至49.3%,環比下降2.6個百分點;韓國制造業PMI為47.5%,環比下降2.2個百分點;印度PMI為50.4%,環比下降2.2個百分點;中國臺灣地區PMI為44.5%,環比下降0.7個百分點。除中國小幅上升外,亞洲其他主要經濟體制造業PMI均有所回落。但日本9月份消費者信心指數升至38.6點,比上月提高1.6點,經濟出現好轉跡象,中、韓等國進出口也有所增長。從遠東市場鋼材到岸價格變化情況看,線材和熱卷升幅相對較大,其他品種波動幅度較小。見表8。

四、后期鋼材市場價格走勢分析

我國經濟增長正由政策刺激向自主增長有序轉變,經濟增速雖有所放緩,但物價總水平得到有效控制,宏觀調控效果顯現。受需求減弱和緊縮政策影響,后期制造業增長繼續呈放緩趨勢,鋼材市場仍處于供大于求的局面,鋼材價格將面臨下行壓力。

表6 美國中西部鋼廠鋼材出廠價格變化情況表 美元/噸

表7 英國市場鋼材價格變化情況 美元/噸

表8 遠東市場鋼材到岸價格變化情況表 美元/噸

表9 國內鋼材市場庫存變化情況表 萬噸

1.鋼鐵行業外部環境總體趨緊,品種需求差異化漸趨突出

從目前情況看,受需求減弱和緊縮政策影響,國民經濟增速連續三個季度回落,制造業增長呈放緩趨勢,使國內總體需求減弱。同時,受歐美等發達經濟體增速下滑影響,國際市場需求也呈下降趨勢,我國鋼材出口難度會進一步加大,國內市場供求矛盾有所加劇。預計后期國內市場仍呈供大于求局面,且市場需求差異化日趨突出。雖然長材需求形勢相對好于板材,但隨著國家對房地產業調控力度不斷加大,增幅也會有所下降;原燃材料價格雖對鋼價有一定支撐作用,但由于產能利用率較高及庫存上升,后期市場鋼價下行壓力仍然較大。

2.貨幣從緊政策總體方向不會改變

穩定物價總水平是今年宏觀調控的首要任務。由于通脹壓力較大,國家采取提高貸款利率和存款準備金率等措施限制信貸過快增長。據央行統計,9月末,M2和M1余額分別同比增長13.0%和8.9%,分別比上年末降低6.7和12.3個百分點;人民幣貸款余額同比增長15.9%,比上年末降低4.0個百分點;前三季度人民幣貸款增加5.68萬億元,同比少增5977億元;凈投放現金2557億元,同比少投放1045億元。從目前情況看,9月份CPI已回落至6.1%,分別比7月份和8月份回落0.4和0.1個百分點,預計在四季度還會繼續回落,但由于食品價格面臨長期上升趨勢,再加上國際輸入型通脹壓力,預計貨幣從緊政策總體方向不會改變。

3.鋼材庫存持續上升,市場觀望情緒加重

9月末,全國26個主要鋼材市場五種鋼材社會庫存量合計為1446萬噸,環比上升62萬噸,是連續六個月環比下降后的首次上升。長材庫存升幅明顯,至9月末,螺紋鋼庫存環比上升了7.15%,線材庫存上升了16.04%;板材方面,熱卷庫存上升3.22%,中厚板和冷軋薄板庫存環比繼續下降1.06%和3.14%。進入10月份,鋼材庫存繼續上升,至10月第二周,鋼材庫存升至1513萬噸,比9月末又上升了4.58%。其中螺紋鋼、線材庫存比9月末上升5.20%和8.43%,熱卷上升4.93%,冷軋薄板上升1.59%,中厚板上升0.99%。后期見表9。

后期市場需要關注的主要問題

一是下游產品需求出現較大變化。由于固定資產投資、機械、造船、汽車、家電等增幅回落,鋼材品種供需矛盾更趨明顯。鋼鐵企業應抓住市場機遇,適時調整產品結構,提高產品質量,增強產品市場競爭力。在市場下行的態勢下,避免無序競爭,維護市場的相對平穩。

二是受人民幣匯率持續上升影響,出口難度進一步加大。美國參議院10月11日投票通過《2011年貨幣匯率監督改革法案》,人民幣兌美元升值壓力上升。至10月中旬,人民幣兌美元匯率升至6.3762,今年以來已累計升值3.9%。預計后期隨著人民幣持續升值,鋼材出口難度將進一步加大。鋼鐵企業應采取有效措施,保持一定的出口份額。

三是貨幣政策收緊,企業資金成本上升。由于CPI仍居高位,預計貨幣從緊政策總體方向不會改變。鋼鐵行業是資金密集型行業,資金需求量大,貨幣政策從緊使鋼鐵企業資金成本呈明顯的上升趨勢。鋼鐵企業應努力盤活資金,降低庫存,提高資金使用效率。