我國鋼鐵工業“十二五”發展環境分析

2011-07-21 07:57:02魏建新

中國鋼鐵業 2011年9期

魏建新

“十二五”時期是我國全面建設小康社會的關鍵時期,是深化改革開放、加快轉變經濟發展方式的攻堅時期。鋼鐵工業作為國民經濟的支柱產業,在推進我國工業化和城鎮化進程中仍將發揮重要作用。因此,“十二五”時期我國鋼鐵工業發展仍處于可以大有作為的重要戰略機遇期。

一、國際經濟形勢分析

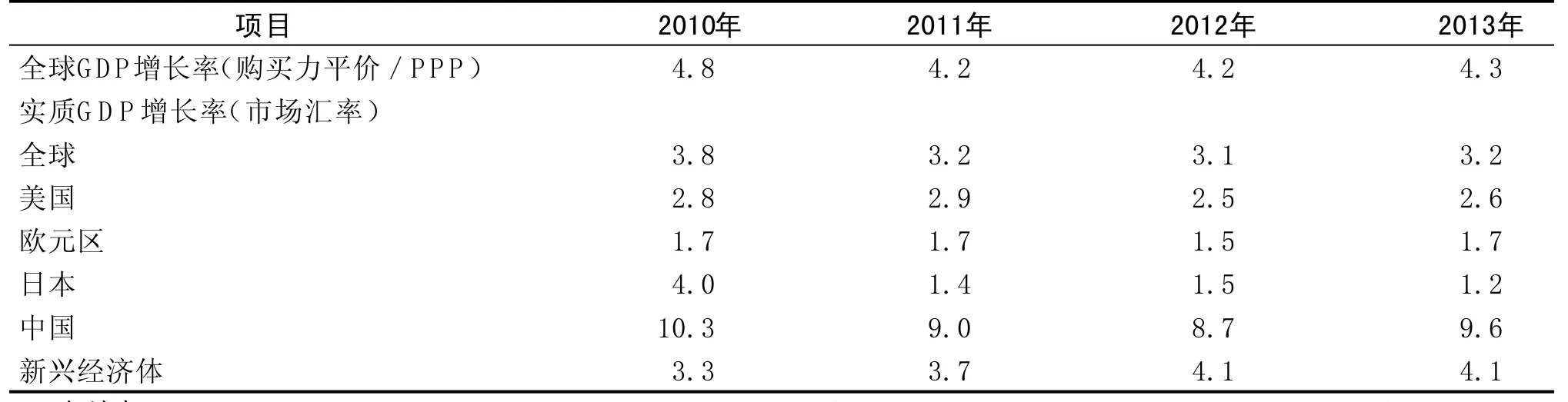

在國際社會共同應對危機措施的推動下,發達經濟體和新興市場國家在2009年三季度全球經濟“觸底”后出現強勁反彈,世界經濟逐步緩慢復蘇。2010年以來世界經濟正在持續復蘇,國際貨幣基金組織(IMF)發表2011年4月發表的《世界經濟展望》預計2011和2012年世界經濟的年增長率將在4.5%左右,但先進經濟體的增長率僅為2.5%,而新興和發展中經濟體的增長率則高得多,達6.5%。經濟學人研究機構(EIU)預測2011-2003年全球GDP增長率(購買力平價/PPP)為4.2%-3.3%,而不考慮購買力平價因素的全球實質GDP增長率則為3.2%左右,EIU全球經濟預測,見表1。

“十二五”期間各國刺激經濟政策還將持續、經濟周期以及新興市場國家經濟快速增長都將進一步推動世界經濟復蘇。從推動世界經濟增長的長期基本動力看,經濟全球化和科技進步仍將繼續推動世界經濟增長;從以往世界經濟的增長趨勢和波動規律看,經濟金融危機不會改變世界經濟長期增長趨勢。“十二五”時期,世界經濟將在調整中逐步恢復增長,總體上將呈現前低后高的走勢。

然而,“十二五”時期,世界經濟仍將受到當前國際金融危機的后續影響,存在諸多不確定不穩定因素,復蘇歷程不會一帆風順。

其一,從金融危機的發展前景看,發達國家金融體系受損嚴重,流動性緊缺和償付能力不足問題依然嚴重,去杠桿化過程遠未結束。在銀行金融機構完成壞賬處理走出困境之前,其融資功能和市場信心都難以恢復正常,金融市場仍將動蕩不定,實體經濟復蘇還會受到制約。

其二,從世界經濟面臨的調整壓力看,金融危機實質上是對全球經濟失衡的強制性調整。美國等發達國家不得不減少消費和增加儲蓄,進口需求萎縮;亞洲等發展中國家也要更多地轉向擴大內需促進經濟增長。全球經濟再平衡調整是一個長期復雜的過程,世界經濟難以重現危機前幾年的快速增長。

表1 EIU全球經濟預測

其三,世界經濟復蘇還會受到其他因素制約。為應對金融經濟危機,各國大量增加財政支出和貨幣供應量,造成財政赤字飆升和政府債務激增,為未來通貨膨脹埋下隱患。流動性大增和美元貶值,有可能新的資產價格泡沫,影響經濟金融的穩定運行。此外,貿易投資保護主義和地緣政治等非經濟因素也會干擾世界經濟復蘇。

二、國內宏觀經濟形勢分析

在國際金融危機迎面襲來時,黨中央國務院提出了保增長、保穩定的總體要求,制定十大產業振興規劃,出臺4萬億投資拉動經濟措施,使我國經濟率先走出低谷,實現V字型反轉,經濟總體回升向好,相關行業加快復蘇,有利于拉動鋼材消費。因此,中國經濟發展前景相對樂觀,“十二五”期間,我國工業化、信息化、城鎮化、市場化、國際化深入發展,人均國民收入穩步增加,經濟結構轉型加快,市場需求潛力巨大。中國政府將進一步加強和改善宏觀調控,把短期調控政策和長期發展政策有機結合起來,加強財政、貨幣、投資、產業、土地等各項政策協調配合,提高宏觀調控的科學性和預見性,增強針對性和靈活性,合理調控經濟增長速度,更加積極穩妥地處理好保持經濟平穩較快發展、調整經濟結構、管理通脹預期的關系,實現經濟增長速度和結構質量效益相統一,確保經濟平穩較快發展。

“十二五”時期是我國擺脫國際經濟危機影響和走出國內經濟調整邁向新繁榮的時期,是我國從工業化中期向工業化后期轉變的過渡時期;同時,也是推進我國產業結構優化升級、實現經濟發展方式轉變的關鍵時期。首先,由工業化和城市化推動,“十二五”時期我國經濟仍將有條件取得比較高的速度增長,根據國家發改委宏觀經濟研究院預測,若按本輪經濟上升期中內需對經濟增長的平均貢獻估計,“十二五”時期我國經濟潛在增長率應在8.7% 左右。但很有可能呈現前低后高的格局。第二,“十二五”時期,信息技術和全球化效應遞減,而其他新的技術革命還在醞釀之中,美國過度消費模式也將發生一定改變,由此決定外需對我國經濟的帶動作用將有所減弱,內需將成為更加重要的驅動力量。第三,近期著力應對國際金融危機、刺激內需,盡管我國試圖改變消費比重持續下滑的局面,但是以投資帶動的重化工業為主的產業結構將更加強化,“十二五”將面臨更加突出的節能減排和淘汰落后產能、加快技術進步等產業結構調整方面的要求。

從國內區域經濟發展來看,“十二五”期間,我國政府將促進區域協調互動發展。實施區域發展總體戰略和主體功能區戰略,把實施西部大開發戰略放在區域發展總體戰略優先位置,充分發揮各地區比較優勢,促進區域間生產要素合理流動和產業有序轉移,在中西部地區培育新的區域經濟增長極,增強區域發展的協調性。區域經濟的不平衡為鋼鐵產業發展提供了良好的發展機遇。

三、世界鋼鐵行業特點及發展趨勢

隨著市場的全球化與上下游產業集中度的不斷提高,對鋼鐵行業規模化發展提出了越來越高的要求,推動了業內并購的不斷升級,競爭日益激烈,伴隨著新貿易保護主義重新抬頭,世界鋼鐵行業的發展態勢正在產生新的變化。

(一 )全球范圍內的企業兼并重組或戰略聯盟已成為必然趨勢,并將在更大范圍展開

在全球鋼鐵企業的競爭格局中,出現了兩種動向,一是米塔爾與安賽樂合并后形成的寡頭壟斷態勢;二是以日韓企業為代表,通過增強相互持股,加強采購、銷售、產品研發等業務合作,深化戰略聯盟。無論是寡頭壟斷加強或是戰略聯盟深化,都將使跨國鋼鐵公司對國內、國際市場的控制力和影響力加強。

(二 )實施面向全球的資源鞏固和開發戰略

新興市場對鋼材需求的不斷增強,拉動了鋼鐵行業生產的增長,使鋼鐵行業資源供應趨緊,而上游鐵礦石行業的高度壟斷態勢,使鋼鐵企業過去幾年內經受了礦石價格連續較大幅度上漲的壓力。“十二五”期間,鋼鐵企業對海運鐵礦石資源需求將進一步增加,加上新興經濟體鋼鐵業發展對鐵礦石需求加大,迫使鋼鐵企業面向全球鞏固和開發資源、加強海外資源的控制。

(三 )鋼鐵業將更加專注高端產品開發以求差異化發展

在產品越來越同質化的今天,追求差異化競爭是企業走出低層次同質化競爭的關鍵。面對普通鋼材供應過剩,國際鋼鐵行業將在擴大規模的同時繼續堅持走高端產品和技術研發戰略,避開低檔次同質化競爭。為求得更大的發展和長足的進步,跨國公司將轉向更高端產品和生產技術的研發,并通過對技術的壟斷實現長期控制高端市場的目的。

(四 )貿易摩擦將長期存在

隨著中國鋼鐵生產規模的日益擴大以及中國鋼鐵企業競爭力的不斷提高,中國鋼材走出去是必然的趨勢,以美國為代表的發達國家對國內鋼鐵業普遍采取貿易保護政策,由此引發的貿易摩擦將長期存在。

(五 )鋼鐵產業戰略轉移趨勢明顯

一是世界鋼鐵生產向經濟活力旺盛地區轉移的步伐加快,由經濟發達地區向次發達地區和潛在經濟發達地區轉移的特征十分明顯。二是鋼鐵產業向能源、資源豐富地區以及目標消費地區轉移的速度加快。隨著全球范圍內資源、能源價格大幅度漲價的趨勢,資源、能源密集地區正在成為鋼鐵強企進行戰略轉移的優先選擇目標。三是鋼鐵產業向沿海和內河豐富地區轉移趨勢明顯。四是資金的同步轉移。在傳統的鋼鐵企業轉移中,西方發達國家總體上以賣技術、賣設備、賣生產線為主要手段,最近一段時間,國際上大型鋼鐵企業投入大量資金在生產原料豐富的地區建設包括高爐冶煉設備在內的鋼鐵聯合生產廠已經成為新的趨勢。

四、國內鋼鐵行業發展形勢

(一 )鋼鐵行業競爭格局的特點

“十二五”時期,國內鋼鐵工業競爭格局呈以下幾方面特點:一是鋼鐵行業總體產能過剩,國內區域性的鋼鐵企業整合和重組明顯加快,逐漸形成跨區域經營企業與地方性企業集團并存的格局。二是伴隨鋼鐵企業產品結構調整和技術進步,高端產品同質化競爭加劇,尤其是高檔板材同質化競爭更趨激烈。三是企業成本壓力日益加重,鋼鐵企業進入“微利經營時代”。四是鋼鐵企業加大海外資源開發力度,加強資源供應保障將成為經營常態。五是鋼鐵企業將更加注重規模、技術、成本、服務的有機結合,以謀求可持續的綜合競爭優勢。

(二 )鋼鐵工業發展面臨難得的歷史機遇

其一,“十二五”時期,我國經濟增長方式的轉變和經濟結構的調整力度將不斷加大,我國經濟自主性復蘇動力將不斷恢復,對國內鋼鐵企業轉變發展模式,提升自主創新能力,走資源節約型、環境友好型企業的全面協調可持續發展的道路將起到積極推進作用,從而為鋼鐵企業建立起新的持續的競爭優勢創造條件,為鋼鐵企業的發展指明了前進方向。其二,低碳經濟為鋼鐵工業提供了新的發展機遇。節能環保產業已列入國家戰略新興產業規劃,鋼鐵企業在完成節能減排任務的同時,抓住機遇、實現環保技術產業化,把握產業發展規律,就能在調整和轉變的大趨勢中占得先機。其三,我國仍處于工業化發展階段,城鎮化、工業化仍將為鋼鐵工業發展提供增長機遇。“十二五”期間,國家轉變經濟發展方式將推進城鎮化發展步伐,工業化也將步入中后期發展階段,城鎮化和工業化仍將是鋼鐵消費需求的主要推動力。

(三 )鋼鐵工業發展面臨的風險和挑戰

其一,上游資源特別是國際鐵礦石等大宗資源壟斷化趨勢加劇,進口鐵礦石由于三大礦山公司強行推出指數季度定價,價格不斷推高,致使鋼鐵生產企業盈利空間受到嚴重擠壓,鋼鐵行業微利特征更加顯現。其二,淘汰落后產能與優化產業布局任務艱巨,稅收政策對促進企業節能減排未能發揮有效作用;產業政策貫徹不力,使優化布局工作舉步維艱,亟待政策性突破。其三,產品同質化競爭加劇,競爭范圍不斷拓寬。隨著近幾年鋼鐵企業競相發展和重復建設,產品同質化競爭已擴展到高端產品領域。其四,與“十一五”相比,“十二五”鋼鐵工業面臨節能減排任務更加艱巨,法律法規要求更加嚴格,鋼鐵生產綠色制造和低碳化趨勢不可逆轉,鋼鐵生產的環保成本將進一步加大。其五,我國裝備制造業進入產品優化升級階段,要求優特鋼材品種質量也要升級,如果跟不上用戶要求,進口鋼材將有可能增加。同時高質量、高性能,以及升級換代的高檔次鋼材在國內推廣仍然面臨許多障礙。

五、鋼鐵產品市場需求預測

(一 )國際市場需求預測

在各國經濟刺激政策的帶動下,2009年下半年起全球鋼鐵需求開始復蘇,2010年保持了強勁反彈勢頭,“十二五”期間全球鋼鐵需求仍將將增長態勢。

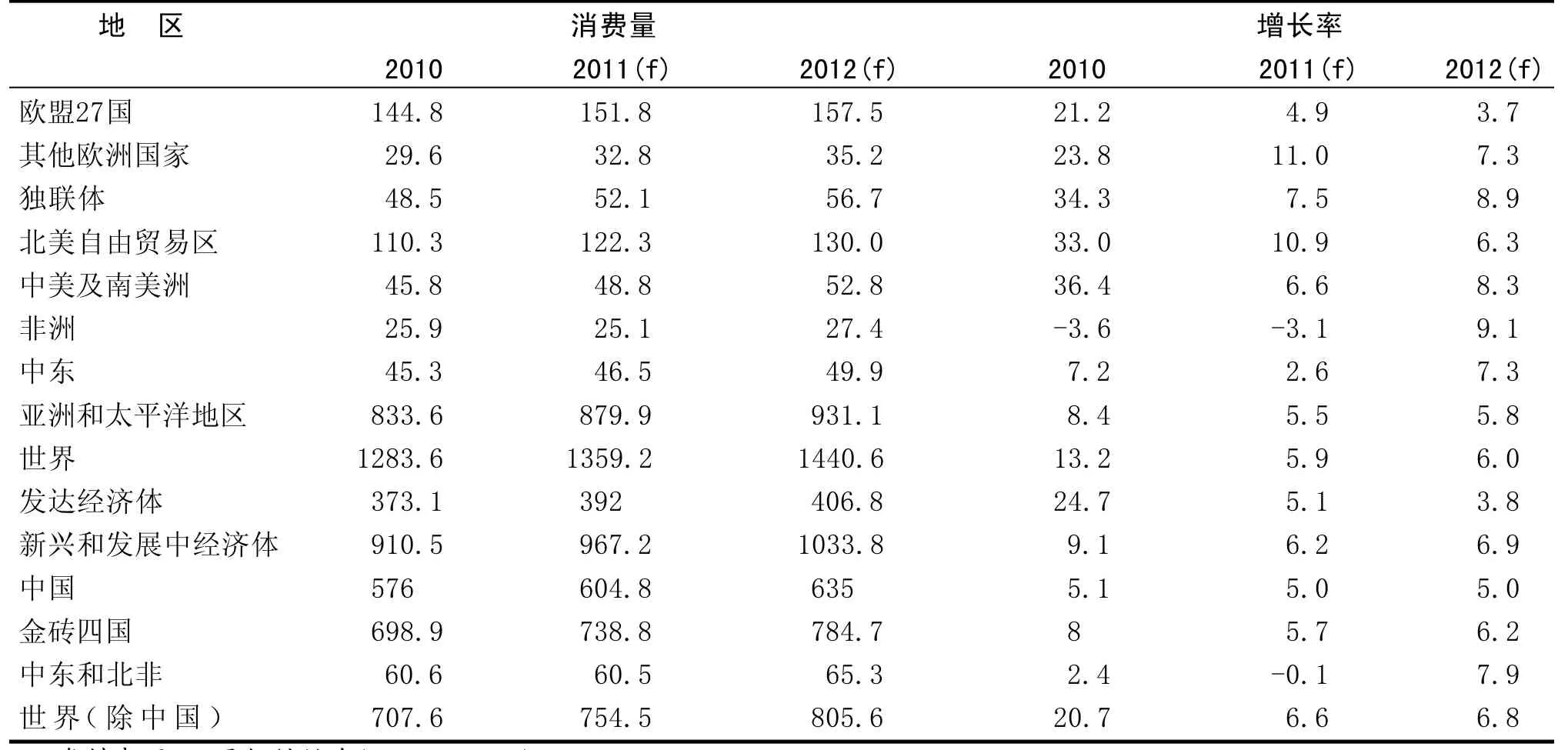

據世界鋼鐵協會(Worldsteel) 2011年4月18日在倫敦發布的短期展望報告,全球鋼鐵消費增長強勁,2011年預計增長5.9%,達到13.59億噸,2012年將進一步增長6%,至創紀錄的14.41億噸。展望報告稱,到2012年,發達國家的鋼鐵消費仍將比2007年低14%,而發展中國家的消費將比2007年增長38%。屆時發展中國家和新興經濟體占全球鋼鐵需求的比重將達到72%,比2007年增加11個百分點。中國2011年鋼鐵消費將增長5.0%至6.05億噸,2012年仍將保持5.0%的增速。世界鋼鐵協會2011-2012年全球鋼材表觀需求預測,見表2。

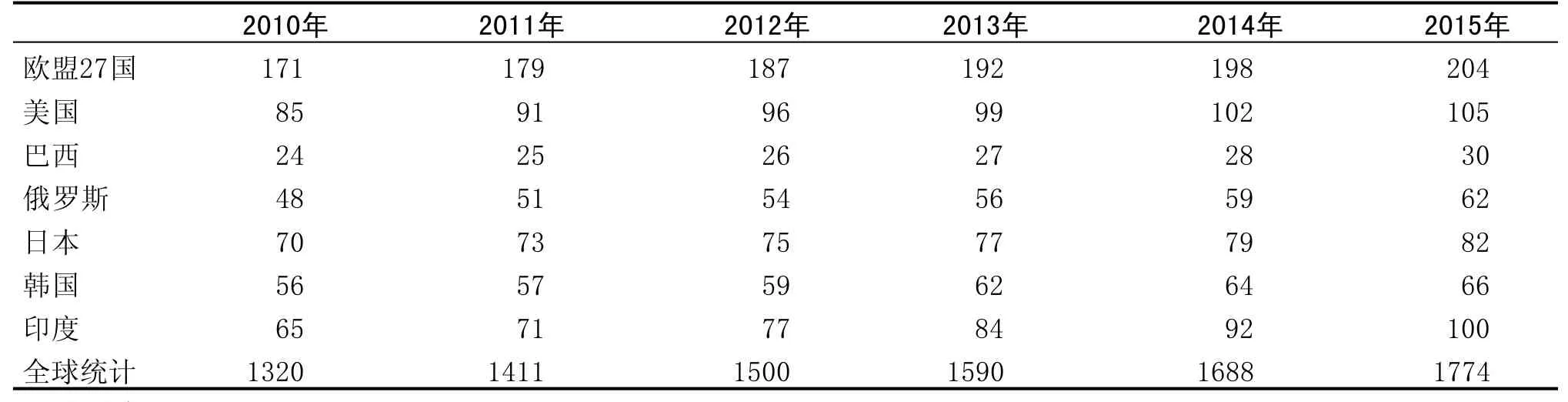

另據澳大利亞農業和資源局(ABARE)的研究報告:隨著中國和印度經濟持續強勁增長,以及工業化國家經濟形勢好轉,全球粗鋼消費量將逐年增長。預計2015年全球粗鋼消費量將達到18億噸,年均增幅為6%。ABARE全球粗鋼消費量預測,見表3。

(二 )國內市場需求預測

⒈ 國內市場需求因素分析

表2 世界鋼鐵協會2011-2012年全球鋼材表觀需求預測 百萬噸,%

表3 ABARE全球粗鋼消費量預測 百萬噸

“十二五”期間,受城鎮化建設、鋼材終端消費加速、環保需求旺盛等因素影響,中國粗鋼消費將繼續保持旺盛增長態勢,中國鋼鐵工業仍有進一步發展空間。①城鎮化是中國粗鋼和鋼材消費增長的重要支柱之一。我國城鎮化雖然已經進行了30年,但總體來看,其進程遠未結束。“十二五”期間將呈現一個加速發展的局面。城鎮化以及與之配套的規模巨大的城鎮公用設施建設、交通道路建設等,勢必會對鋼材消費產生極為強勁的、持續增長的推動力量。②鋼材終端消費,如汽車、家用電器等,也會進入加速發展時期。有專家認為,今后10—15年左右,中國汽車產量有可能達到5000萬輛,消費鋼材1億多噸。住宅、汽車、家用電器等鋼材終端消費所以進入加速發展時期,主要來自于新的消費群體的異軍突起。這就是“80后”、“90后”新消費人口的異軍突起,以及所引發的中國人消費觀念的重大變化。80后、90后的日趨增強的個人購買能力,不僅來自于他們消費觀念的更新,許多人都是“月光族”和“按揭族”;還來自于父輩、祖父輩兩代人的積蓄支持,尤其是在住房和汽車消費兩個領域表現得更為明顯;更來自于國家財力的提高,有能力將國民收入更多地向居民消費傾斜,很大程度上免除了人們擴大個人消費開支的后顧之憂。③極為旺盛的環保需求。我國政府承諾到2020年單位GDP二氧化碳排放量要降低40%到45%,僅此一項,就需要數萬億的投資。大規模的環境污染治理,需要大量基本建設,比如興建眾多污水處理廠、垃圾處理站、空氣處理設備、粉塵和噪音降低設備等,由此而產生的鋼鐵產品需求無疑是巨大的。

⒉ 國內市場需求預測

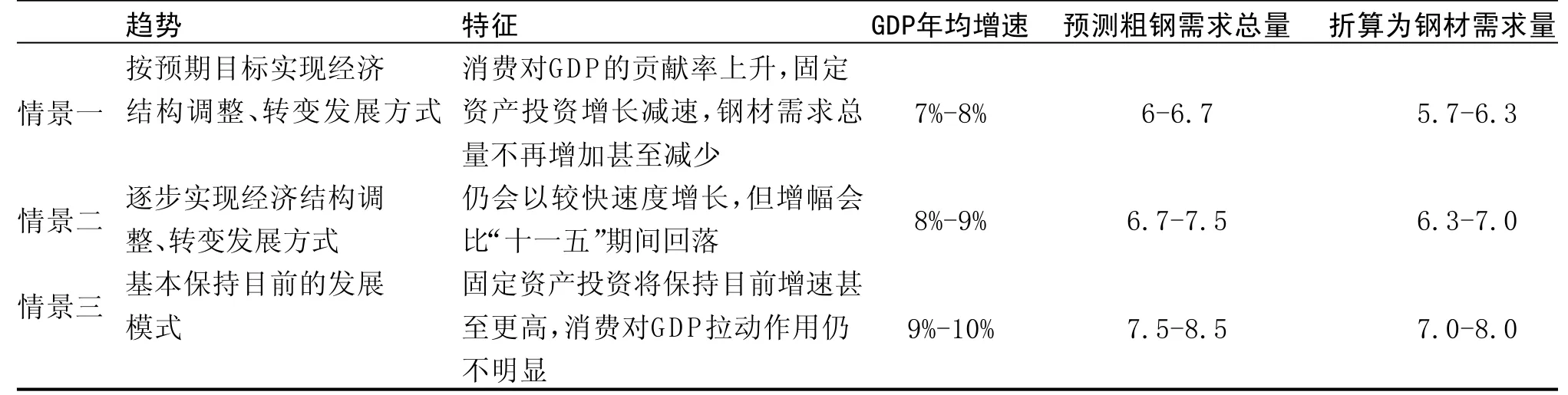

⑴ 粗鋼需求總量預測。根據《中華人民共和國國民經濟和社會發展第十二個五年規劃綱要》對“十二五”發展主要目標的總要求,以及我國各地區所設定的發展目標和對下游行業發展的需求預測,估計“十二五”期間我國經濟發展會有三種趨勢,中國鋼鐵工業協會據此預測了2015年國內粗鋼消費需求總量,并推薦“十二五”期間,國內粗鋼需求量按6.7-7.5億噸考慮,2010-2015年平均增速約2.6%-4.6%,折算為鋼材消費需求量為6.3-7.0億噸(不含重復材),見表4。

表4 2015年國內粗鋼需求總量預測 億噸

表5 2010-2015年各區域鋼材需求預測 萬噸

表6 2015年下游主要行業鋼材消費需求預測 萬噸,%

⑵地區鋼材需求預測。根據對鋼材消費需求的調研,預測2015年地區鋼材需求總量,合計約6.63億噸,2011-2015年平均增速約2.9%,見表5。

⑶下游用鋼行業消費需求預測。根據對下游用鋼行業的調研,對2015年重點下游主要行業鋼材消費需求進行了預測合計為6.64億噸,2010-2015年平均增速約為5.4%,見表6。

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

中國核電(2021年3期)2021-08-13 08:56:36

民生周刊(2020年13期)2020-07-04 02:49:22

家庭影院技術(2018年11期)2019-01-21 02:20:52

華人時刊(2018年23期)2018-03-21 06:26:00

華人時刊(2017年21期)2018-01-31 02:24:01

西部大開發(2017年7期)2017-06-26 03:14:00

北方交通(2016年12期)2017-01-15 13:52:53

大社會(2016年6期)2016-05-04 03:42:05

汽車零部件(2014年9期)2014-09-18 09:19:14