中國氯堿工業的調整與變革

——“十一五”發展回顧與“十二五”展望

2011-09-22 07:54:24李軍中國氯堿工業協會理事長

中國氯堿 2011年1期

李軍(中國氯堿工業協會理事長)

中國氯堿工業的調整與變革

——“十一五”發展回顧與“十二五”展望

李軍(中國氯堿工業協會理事長)

回顧了“十一五”期間中國氯堿工業發展的成就、特點及面臨的主要問題,展望了“十二五”中國氯堿工業的發展方向。

中國氯堿;發展方向;能源“十一五”;“十二五”,聚氯乙烯;燒堿

剛剛過去的“十一五”,是中國基礎工業規模實力迅速增長的五年,在房地產、建材等行業快速發展的帶動下,整個工業體系的發展也呈現出了明顯的重型化特征。鋼鐵、水泥、化工等各個基礎原材料行業規模紛紛趕超世界發達國家,標志著中國經濟的工業化進程進入到了一個嶄新的階段。在這一大背景下,國內氯堿工業在產業規模、對外貿易、裝備技術等領域同樣獲得了跨越式的發展。

1 “十一五”期間中國氯堿行業發展成就與特點回顧

1.1 行業、企業規模、實力增長迅速

“十五”末至“十一五”開始的兩年間,中國聚氯乙烯和燒堿的產能、產量首次躍居全球首位,成為了全球最大的氯堿主要產品生產國和消費國。中國氯堿網(CCAON)數據顯示,截至2010年四季度末,中國聚氯乙烯和燒堿的生產能力已分別突破2 000萬t/a和3 000萬t/a的歷史新高,相比“十一五”初期,均實現了100%以上的增長。在行業整體規模迅速增長的同時,國內單個氯堿企業的規模實力也有了明顯的增強。2010年四季度,新疆天業集團成為了中國首個產能規模超百萬噸級別的氯堿企業。截至2010年四季度末,國內燒堿企業共計187家,單個企業平均產能超過16萬t/a;聚氯乙烯企業共計105家,單個企業平均產能接近20萬t/a。相比“十一五”初期,燒堿企業平均產能10萬t/a和聚氯乙烯企業平均產能12萬t/a的水平,有了明顯增長。

不僅如此,中國氯堿網數據顯示,截至2010年末,產能在40萬t/a及以上的燒堿企業共計14家,產能合計735萬t/a,占總產能比例近25%;產能在40萬t/a及以上的聚氯乙烯企業有14家,產能合計797萬t/a,占總產能比例接近40%。

可以看出,經歷了“十一五”期間的發展,國內氯堿行業的總規模實現了快速增長,包括裝置能力在內的各項行業資源也在逐漸向大型企業集中,行業整體的集中度也有較大幅度的提升。

1.2 煤、電、鹽等資源優勢帶動中西部地區氯堿行業快速發展

由于經濟發達、靠近市場且物流運輸等產業必須的基礎設施配套完善,傳統上東部沿海各省是國內氯堿行業分布較為集中的地區。然而,中西部地區氯堿企業抓住“十一五”期間國際能源價格大幅上漲、傳統以乙烯基原料為支撐的氯堿行業企業成本激增,以及國內房地產等行業拉動聚氯乙烯、燒堿等產品需求快速增長的歷史機遇,依托自身豐富的煤、電、鹽資源,迅速在中西部地區規劃建成了一批以“電石法聚氯乙烯配套離子膜燒堿”為產品鏈條基本組成,以循環經濟為產業集群基礎發展模式的具有典型資源性特征的“煤-電-鹽”一體化的大型氯堿化工項目。

截至2010年四季度末,西北(新疆、甘肅、青海、陜西、寧夏)、西南(云南、貴州、四川、重慶)、華中(湖南、湖北、河南)和華北的內蒙古和山西等13個中西部省、市、自治區共擁有燒堿生產企業78家,涉及產能1 187.5萬t/a,占全國總產能的近40%;擁有聚氯乙烯企業49家,涉及產能1 116.1萬t/a占全國總產能的近54%。相比“十一五”初期的弱小規模,可以說中西部地區氯堿工業在5年間實現了數倍于東部地區的跨越式發展。

中西部地區氯堿工業的快速發展符合中國“缺油、貧氣、富煤”的能源結構,代表了中國聚氯乙烯工業乃至整個氯堿工業在一定時期內的發展方向,并且在很大程度上改善了國內聚氯乙烯產業原材料成本受制于人的不利局面,同時也促進了全國范圍內聚氯乙烯產業的協調布局,拉動了中西部地區的經濟發展。中西部地區氯堿行業的健康快速成長,不僅奠定了近五六年來中國氯堿工業實現跨越式發展的基礎,也將是未來推動中國聚氯乙烯乃至整個氯堿工業國際競爭力不斷提升的中堅力量。

1.3 參與國際市場競爭的能力大大加強

“十一五”期間,隨著中國氯堿行業的發展,燒堿和聚氯乙烯產品的自給能力大幅提升的同時,出口也開始明顯增多,進口則逐步減少。數據顯示,中國燒堿的年均出口量由“十五”期間的50萬t/a左右,增長至150萬t/a左右,聚氯乙烯的年均出口量則由“十五”期間的個位數,增至“十一五”期間的45萬t/a左右。

“十一五”期間,國內液堿主要的出口方向是北美、澳大利亞等地、固片堿主要出口至東南亞、中亞及非洲地區;聚氯乙烯的出口則覆蓋了包括中亞、中東、北非、俄羅斯等數十個國家和地區。

1.4 園區集中的一體化產業鏈成為規模企業配置優勢資源的重要方式

“十一五”期間,氯堿行業的擴張除了簡單的復制式擴張之外,依托企業自身在上游資源或下游市場方面的優勢,通過自建、收購的方式配置氯堿板塊業務,在企業內部實現產業鏈條的延伸并形成內生性的協同效應機制,以最大程度上發揮企業自身優勢,已經成為規模企業在尋求進一步發展的過程中的重要戰略選擇。近年來,上游煤炭、制鹽、電力行業企業,以及下游氧化鋁、造紙等行業企業陸續進入氯堿行業,并實現快速發展,既是這一資源配置方式的產業實踐。同時,以集中式的化工園區模式對上下游一體化的氯堿化工項目實施統一的集中管理,還可以提升整個產業鏈條上物料的綜合利用效率,從而實現整個產業及集群的效率最優。

1.5 技術、裝備進步推動產業升級

“十一五”期間,離子膜法燒堿生產工藝、離子膜復極槽技術、自動控制系統(DCS)、干法乙炔生產技術、大型聚合釜應用、低汞觸媒的開發和使用以及離子膜國產化等涉及到行業各個領域的關鍵性工藝技術和裝備均得到了廣泛地推廣和應用,并在節能減排、安全生產和質量保障等領域發揮了重要作用。先進生產技術的逐漸成熟和應用,是“十一五”期間氯堿工業實現跨越式發展的基礎保障,也是確保行業、企業未來長期可持續發展的戰略支撐。

2 “十一五”期間氯堿行業發展中面臨的主要問題

2.1 高速擴張導致產能利用率降低

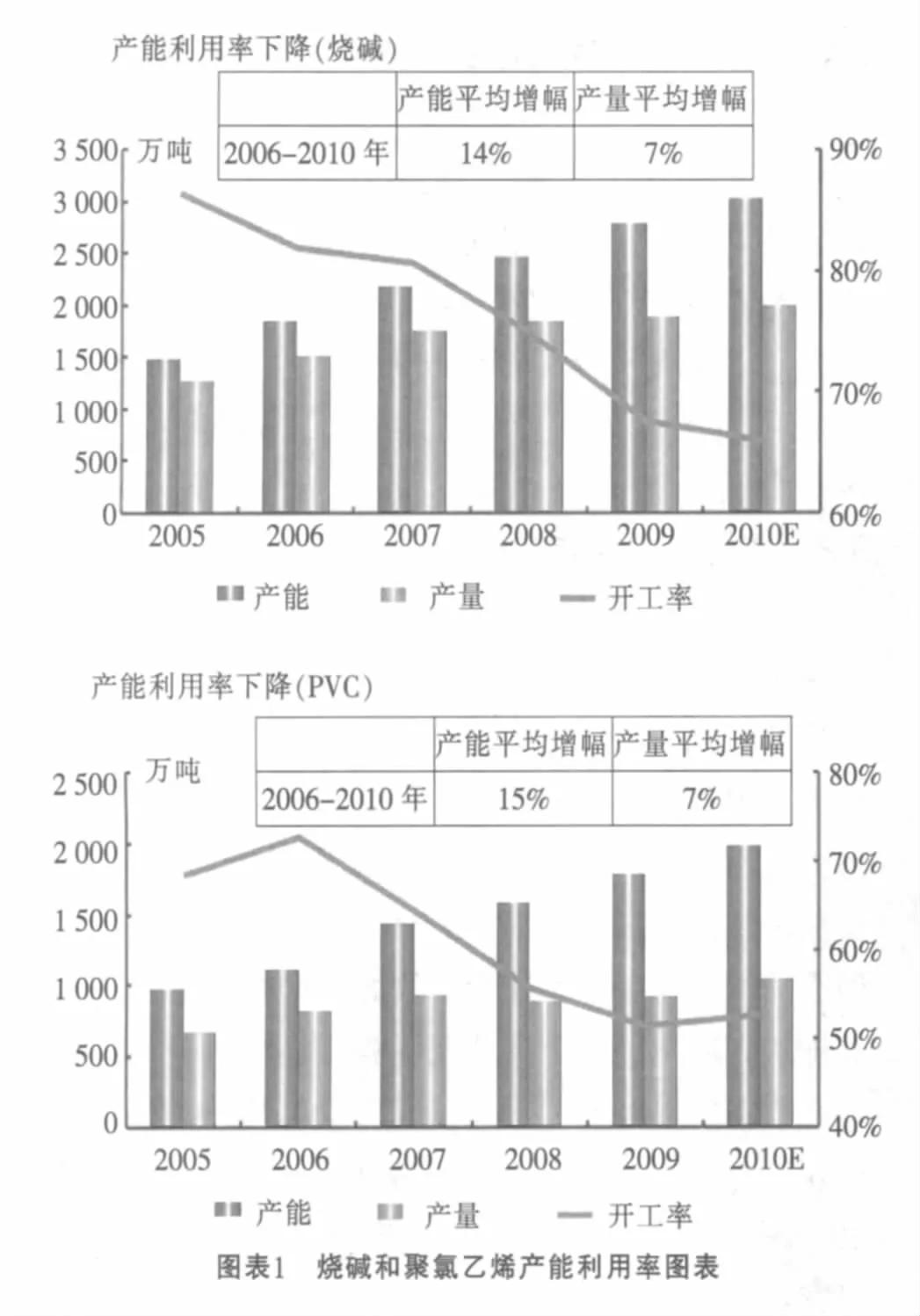

“十一五”期間,氯堿行業產能擴張速度過快,2010年末的燒堿和聚氯乙烯產能相比5年前已經翻番,其增長速度遠遠超過了下游需求市場的增速。中國氯堿網統計數據顯示,“十二五”期間,每年仍有大量新增燒堿和PVC裝置投產。燒堿和聚氯乙烯產能利用率見圖表1。

持續的產能高速增長伴隨長期的裝置利用率下滑,最終將造成大量行業資源浪費,并導致行業、企業的運營成本大幅提升,進而導致全行業效益下滑乃至企業大面積虧損停工等嚴重后果。

2.2 能源成本持續提升

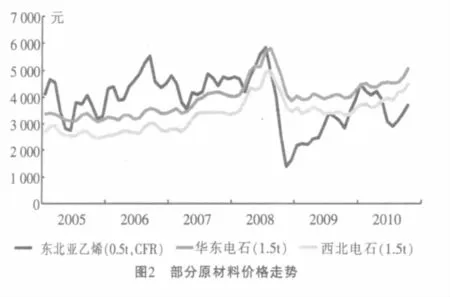

氯堿行業是典型的能源、資本密集型行業,可以說基礎能源價格的變化對行業企業的運營效益有著決定性的影響。從近年發展趨勢來看,由于世界各國特別是新興經濟體的工業化過程需要大量的能源供應支撐,需求市場推動全球原油、煤炭等基礎資源性產品的價格整體呈現出波動上行的基本走勢。部分原材料價格走勢如圖2所示。

對于國內氯堿行業而言,除了復雜的國際能源市場之外,面對日益增長的環境和社會以及政策成本,未來幾年國內煤、電等決定氯堿行業運營效益的基礎能源產品的價格幾乎將呈現出單邊上漲的趨勢,這也必將加重行業企業的成本負擔。在此背景下,能否降低能源消耗、提升有限資源的利用效率將成為未來氯堿行業市場競爭當中的關鍵性影響因素。

2.3 產品結構不合理,新產品研發和市場開發投入不夠

精細化工產業在發達國家化學工業總產值中所占比例通常可以達到60%以上,而這一比例在國內尚不到40%。以耗氯產品為例,國外大型跨國氯堿企業均已經進入了精細化工產品領域,并擁有大量的自主創新技術和一大批高附加值的細分市場資源。對比國內氯堿行業,雖然產業規模在“十一五”期間增長迅速,但是耗氯產品下游細分市場仍不成熟,聚氯乙烯等產品的低端通用型號產能明顯偏大,真正高技術含量、高附加值產品的供應能力則十分有限。

可以說產品結構調整已經成為關乎業內企業,乃至整個中國氯堿工業謀求未來生存和發展空間的戰略性命題。從目前了解的情況來看,特種牌號的聚氯乙烯樹脂以及一大批平時不為氯堿企業關注的耗氯產品已經進入了國內氯堿企業的視線,未來幾年中,國內氯堿工業下游耗氯產品的結構性調整將成為產業發展無法回避的必然趨勢之一。

2.4 對外貿易環境日趨復雜,貿易摩擦日益增多

隨著自身實力的不斷壯大,“十一五”期間國內氯堿行業主要產品的出口實現了大幅增長,而與之相伴的則是不斷增多的國際貿易摩擦。以聚氯乙烯出口為例,2006-2007年兩年間,印度、巴西和土耳其三國相繼宣布對中國聚氯乙烯采取反傾銷和特殊保障措施。分析認為,中國氯堿工業快速崛起導致的全球氯堿行業市場利益格局的快速變化,是造成外國對華氯堿行業主要產品集中發起反傾銷調查的主要原因。

另一方面,“十一五”后半期,全球金融危機的爆發極大的改變了國內氯堿行業外部的市場環境,發達國家大型跨國企業在本國市場需求持續萎縮的情況下,正在憑借其強大的全球運營能力加緊對發展中新興國家市場份額的爭奪,國內企業同樣需對這一趨勢保持足夠警惕。

2.5 環境瓶頸日益突出,或改變氯堿行業發展模式

“十一五”期間,在國內氯堿工業的快速發展的同時,政策層面對于行業發展過程中的節能減排、安全生產等領域的關注和調整力度也上升至了前所未有的高度。做為高耗能、高污染行業,氯堿行業發展所面臨的環境政策空間正在日益收窄。從行業準入標準到燒堿和聚氯乙烯的清潔生產標準,從單位產品能耗標準到氯堿企業環境風險等級劃分方法,一系列日趨嚴格的產業政策正在成為形象未來行業發展方向的決定性因素。

長期來看,哥本哈根會議的召開已經確認了全球工業將逐步進入低碳發展時代這一不可逆轉的趨勢。可以說,能耗和碳排放的控制水平不僅會在市場層面直接影響行業企業的運營效益,還將決定一個國家氯堿等基礎工業發展所面臨的國內外的輿論和政策環境。對于國內氯堿工業來說,作為重要的基礎原材料工業,也是傳統的高耗能行業,“十二五”期間的碳減排工作將是一項勢在必行的戰略任務。

3 “十二五”中國氯堿工業發展展望

經歷了金融海嘯后內外環境均極為復雜的2010年,中國氯堿工業即將翻開“十二五”發展的新篇章。2010年10月召開的十七屆五中全會上,轉變經濟發展方式成為了“十二五”期間國民經濟領域工作的重要戰略方向。在此大背景下,產業結構調整、布局優化、以先進技術增強產業核心競爭能力等真正能夠提升行業發展質量的措施,將成為決定中國氯堿行業“十二五”發展軌跡的決定性因素。

“十一五”期間,國內氯堿行業規模增長迅速,生產、運營模式的簡單復制是這一時期行業增長的顯著特點。也正是這種同質化的簡單復制導致了行業在高速增長過后,仍然面臨著產業集中度不高、低端產品產能結構性過剩等一系列影響行業可持續發展的內生性根本問題。

進入“十二五”,政策、市場等多個層面將引導氯堿行業逐步擺脫單純以追求規模擴張為目的的增長方式,進入以“產業結構調整、提升行業增長質量”為核心的新的歷史發展階段。在這行業發展的重要戰略機遇期,氯堿及相關上下游行業企業間的資源重組、高附加值新產品制造技術的研發推廣、環境友好型生產工藝的廣泛應用等將成為這一階段氯堿行業發展的新趨勢,這也是“十二五”期間國內氯堿行業實現規模優勢向競爭力優勢轉化的必然選擇。

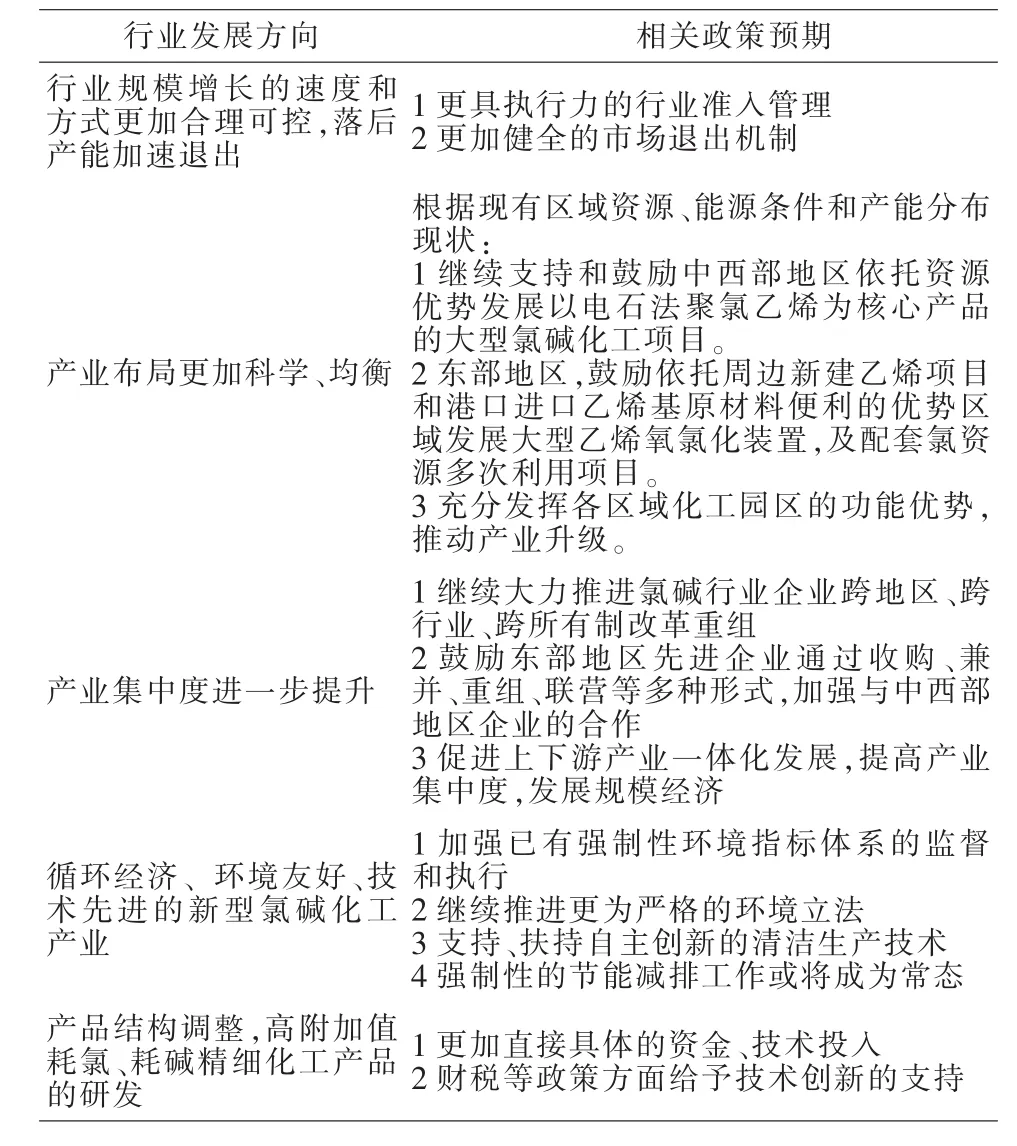

3.1 嚴控新增產能,建立健全市場機制,淘汰落后產能

嚴格控制行業擴張,防止落后產能的跨區域轉移,引導和推動氯堿企業的兼并重組,淘汰落后產能,加快產業結構升級。建立健全市場機制,加強市場機制對于淘汰落后產能和促進產業結構調整的作用。建立適合氯堿行業的退出機制,加快落后產能的淘汰步伐。

3.2 優化產業區域布局,提升產業集中度

優化產業布局,解決布局分散和重復建設問題。根據現有區域資源、能源條件和產能分布現狀,繼續支持和鼓勵中西部地區依托資源優勢發展以電石法聚氯乙烯為核心產品的大型氯堿化工項目。東部地區不再新建電石法聚氯乙烯裝置,鼓勵依托周邊新建乙烯項目和港口進口乙烯基原材料便利的優勢,發展大型乙烯氧氯化裝置及配套氯資源多次利用項目。充分發揮各區域化工園區的功能優勢,推動產業升級。

促進和推動行業整合,鼓勵和支持優勢氯堿企業兼并重組落后企業和困難企業,鼓勵強強聯合和上下游一體化經營,提高資源配置效率,提高行業集中度。

3.3 以自主創新和技術進步推動氯堿行業可持續發展

加強自主創新,推動行業技術進步,引導企業采用新技術實現清潔生產和節能減排,加強干法乙炔發生技術、新型干法水泥制造技術和低汞觸媒在全行業的推廣,加快研究開發工業化離子膜制造技術、電石法聚氯乙烯使用的新型分子篩催化劑和無汞催化劑,密切關注燒堿離子膜電解槽氧陰極技術、新型制氯工藝等先進技術的發展與應用,形成一批具有自主知識產權的核心技術與裝備。不斷開發高附加值耗堿、耗氯產品,開發精細化、專用化和系列化的PVC產品,進一步拓寬產品應用領域。鼓勵企業應用新技術、新工藝、新設備、新材料,推進產品創新。積極推廣循環經濟理念,提高氯堿行業能源利用率。按照國家有關規定和管理辦法,建設熱電聯產、開展直購電工作,提高能源利用效率。緊盯新興產業,服務新興產業、融入新興產業,以自主創新技術進步推動氯堿行業的可持續發展。

4 “十二五”期間中國氯堿工業面臨著日益復雜的外部環境

金融危機爆發以來,全球市場、貿易環境發生了極大的改變,各國貿易保護勢力抬頭,針對中國企業產品的貿易摩擦顯著增多,國內企業的出口環境日漸惡化。特別是,發達國家業已成熟、飽和的市場環境,迫使大型跨國企業必然將新興的發展中國家市場作為其未來發展戰略的重心。因此,日趨激烈的全球市場競爭將成為“十二五”期間國內氯堿行業難以回避的直接考驗。

長期來看,哥本哈根會議的召開已經確認了全球工業將逐步進入低碳發展時代這一不可逆轉的趨勢。可以說,能耗和碳排放的控制水平不僅會在市場層面直接影響行業企業的運營效益,還將決定一個國家氯堿等基礎工業發展所面臨的國內外的輿論和政策環境。對于國內氯堿工業來說,作為重要的基礎原材料工業,也是傳統的高耗能行業,“十二五”期間的碳減排工作將是一項勢在必行的戰略任務。

“十二五”將是中國氯堿行業發展的重要歷史機遇期,抓住這一窗口時機,在“十一五”期間發展成果的基礎上,全方位提升行業、企業的發展質量,將在很大程度上決定整個產業未來的運行軌跡以及在國內工業和全球工業領域的作用和地位。

Adjust and change of China Chlor-Alkali industry——"Eleventh Five-Year"development review and the

"Twelfth Five-Year"looking

Li Jun(Director-General of China Chlor-Alkali Industry Association)

The development achievements,characteristics and the major difficulties of China chlor-alkali industry during the"Eleventh Five-Year"were reviewed.The developing direction of China chlor-alkali industry in the“Twelfth Five-Year”was looked forward.

China chlor-alkali;developing direction;energy;"Eleventh Five-Year";"Twelfth Five-Year";PVC;caustic soda

TQ114.26

A

1009-1785(2011)01-0001-04

2010-12-28

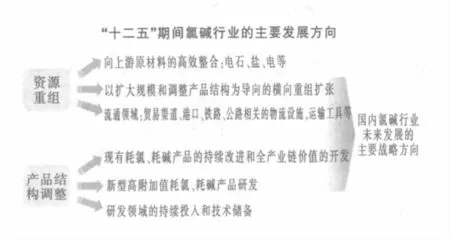

“十二五”期間中國氯堿行業的主要發展方向及相關政策預期

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中國核電(2021年3期)2021-08-13 08:56:36

云南畫報(2020年9期)2020-10-27 02:03:26

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

Coco薇(2015年1期)2015-08-13 02:23:50

汽車零部件(2014年9期)2014-09-18 09:19:14

玩具(2009年10期)2009-11-04 02:33:14