基于環境經濟綜合核算的黃河三角洲濱海石油開發生態環境效應評價初探

2011-09-23 07:53:18韓瀟源陳東景彭昌盛

海洋開發與管理 2011年3期

范 超,李 萍,韓瀟源,陳東景,彭昌盛

(1.中國海洋大學 青島 266100;2.國家海洋局第一海洋研究所 青島 266061;3.山東省環境保護科學研究設計院 濟南 250013;4.青島大學國際商學院 青島 266071)

基于環境經濟綜合核算的黃河三角洲濱海石油開發生態環境效應評價初探

范 超1,2,4,李 萍2,韓瀟源3,陳東景4,彭昌盛1

(1.中國海洋大學 青島 266100;2.國家海洋局第一海洋研究所 青島 266061;3.山東省環境保護科學研究設計院 濟南 250013;4.青島大學國際商學院 青島 266071)

應用環境經濟綜合核算理論對黃河三角洲石油開發的生態環境效應評價進行初步探索。設計了黃河三角洲石油資源與環境資產形成核算和流量核算框架,并分析其對資源環境經濟管理政策產生的影響。

環境經濟核算;石油開發;生態經濟

從生態經濟研究的角度來看,人類社會、經濟系統和生態系統是一個整體,采用綜合的方式解釋環境和經濟的關系日益引起人們的重視。環境經濟綜合核算理論 (SEEA),旨在將人類活動的經濟過程與環境系統進行耦合,正確評價經濟發展的質與量,為制定促進社會、經濟與環境協調和可持續發展的政策提供依據。

黃河三角洲濱海石油開發是山東沿海地區重要的經濟活動。主要依托勝利油田和近海海洋石油開發,原油產量近5年來均突破2 700萬t,且每年都以穩定的速度增長,就其中的2007年石油化工主營業務收入就有623.9億元,占地方工業的26.7%,同比增長達到39.5%,2007年以前每年的同比增長也均突破30%[1]。黃河三角洲石油開發大力促進經濟增長,但同時在石油資源耗減和環境退化方面也付出了巨大代價。而以環境經濟核算理論為基礎,建立黃河三角洲石油開發生態環境效應評價框架,用更貼近可持續發展觀念的環境調整后的行業增加值 (EDP)可以反映石油開發經濟活動的成果。

1 黃河三角洲石油開發環境核算的意義

環境經濟核算前期的雛形是國外開展的針對污染損失和生態破壞價值的研究,一直到1993年聯合國統計局 (UNSD)推出了一個系統的環境經濟綜合核算理論 (SEEA),期間有挪威關于石油和森林等資源的核算,推出核算系統后首先在墨西哥及博茨瓦納等國家進行了試點研究[2]。我國已有一些學者和專家也進行過相關的環境核算研究,如鄱陽湖濕地生態環境損失價值的核算,江蘇省大氣資源價值損失的核算,張掖市2000年的環境經濟綜合核算賬戶的建立等[3-5]。通過核算,清楚地反映了包括資源耗減和環境退化的環境成本對相關行業發展的貢獻值和貢獻比例。

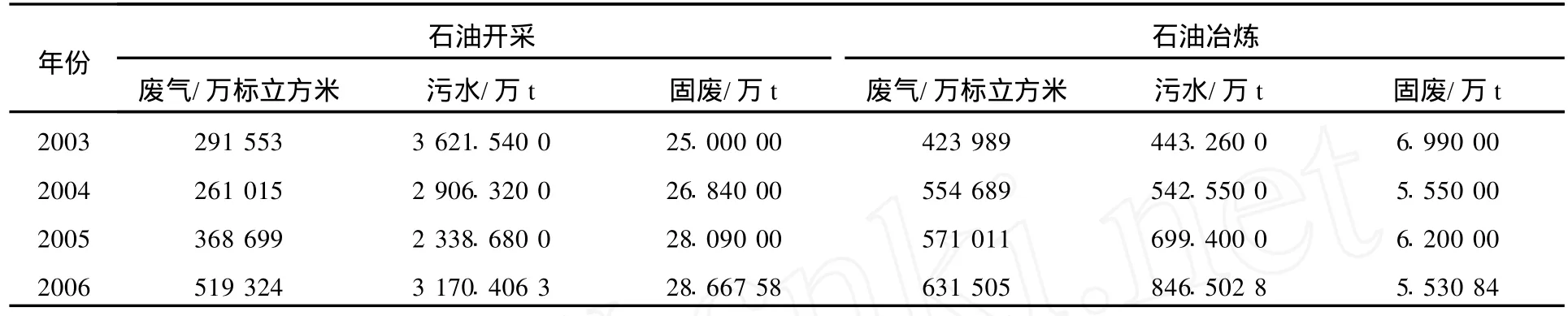

黃河三角洲是黃河近百年來沖積形成的一塊年輕的陸地,河海交匯,使其中心城市——東營市,成為中國東部沿海重要的石油富集地區之一,其勝利油田是中國第二大石油工業基地。黃河三角洲的石油開發到2009年底累計探明石油地質儲量49.09億t,累計生產原油9.63億t,累計實現產值10 081億元,其中2009年三角洲石油開發實現企業增加值651億元,占東營市 GDP的31.6%,促進國民經濟發展作出了重要貢獻[6]。但應看到石油開發經濟增長的數字里面有相當一部分是靠犧牲石油資源量和環境質量獲得的。如,2008年用于石油冶煉的原油就有6 395.9萬t標準煤,同比增長了13.7%[7],雖然黃河三角洲石油資源探明儲量每年都有所增長,但對于固定的總資源量,耗減程度在近5年也都持續穩定的增長。此外,石油開發排放的污染物及造成的生態破壞程度也因開采冶煉的增加而增加,如表1所示。如果將環境經濟核算應用于黃河三角洲石油開發上,扣除資源耗減和環境退化的環境成本,那么就意味著石油開發創造的實際經濟增長低于名義上的增長[8],并可以更切實地評價生態環境效應。

表1 黃河三角洲石油開發污染物排放數據 (2003—2006年)

2 基于SEEA的黃河三角洲石油開發的基本環境核算框架

基于SEEA的結構,設計了黃河三角洲石油開發的環境核算框架。

2.1 綜合環境經濟賬戶 (SEEA)結構

將自然資產納入生產賬戶,環境經濟賬戶是將環境成本從生產和收入賬戶中獨立出來,同時調整生產賬戶中資產和收入賬戶中的存量和流量[9]。也就是將生產與收入進行環境的調整。

環境經濟綜合核算理論 (SEEA)的編制包括以下內容[9]。

(1)編輯供給和使用表。與傳統的國民賬戶的編輯過程類似,主要改進是將制造的和非制造的經濟資產數據綜合在一個供給使用和資產賬戶表中。

(2)編輯環境保護開支表。在 SEEA中,環境保護開支分別作為產出、中間和最終消費、固定資產消費、資本形成、進口、出口、增加值及其他相應組分的子集處理。

(3)編輯制造資產 (包括自然資產)賬戶。制造資產賬戶的編制包括了自然資產,如農業、林業和漁業等。

(4)編輯實物的非制造經濟資產賬戶。主要是用實物量的形式記錄自然資產存量和變化。

(5)編輯非制造經濟資產的貨幣賬戶。將自然資源枯竭和退化的成本作為SEEA中生產賬戶的環境成本,即實物的非制造經濟資產的價值賬戶。

(6)編輯非制造環境資產的實物賬戶。許多自然資產既具有經濟功能和福利,也具有非經濟的舒適度和環境功能。

(7)編輯經濟部門的排放賬戶。主要統計各部門污染物的排放數據。

(8)編輯經濟部門排放的維護成本。經濟部門排放中的維護成本,代表在應用減輕當前排放的最好技術后,能維護環境資產先前的廢物吸收能力的投入。

(9)匯總整合環境和經濟賬戶。匯總以上各個賬戶,對賬戶中生產增加值作環境的調整。

2.2 應用于黃河三角洲石油開發的環境核算框架

基于以上的SEEA結構,并運用其理論設計了黃河三角洲石油開發的環境經濟核算框架(圖1)。其通過計算石油開發的典型行業開采與冶煉行業的經濟效益情況,以及通過計算資源耗減量和枯竭成本,最終獲取環境調整后的指標,客觀切實地從經濟角度評價石油開發對生態環境的影響。這個框架包括石油開采和冶煉行業生產使用賬戶,石油開發行業環境保護支出賬戶,石油資源實物流量變化賬戶,石油資源價值賬戶,石油開采和冶煉污染物排放實物和維護成本賬戶,以及匯總整合的綜合賬戶。

由于黃河三角洲石油開發只涉及石油資源的核算,在編輯供給使用表時只編輯石油資源資產的形成以及流量變化賬戶,而且這部分基本代替了制造資產賬戶。另外,在石油資源的環境核算中,對于環境非經濟的舒適度和功能的統計使環境資產賬戶的建立具有相當的難度[10],因此在此框架中以石油開發活動中排放的廢物和污染物數量來間接核算環境資產,而省略了環境資產賬戶的建立。

2.3 生態環境效應評價的內容

從框架中的內容來看,有多個方面可以反映石油開發生態環境效應,作為評價的基礎(圖 1)。

圖1 基于SEEA的黃河三角洲石油開發的環境經濟核算框架

2.3.1 石油開采冶煉產出與污染排放的關系

隨著石油產品產出的變化,必然會造成相關行業污染物排放量的變化,同時也就可能造成不同程度的生態破壞和環境質量退化。從而,對于污染物處理所投入的資金也會有所變化,并且對污染物處理技術的質量和工作效率的要求也會有進一步的變化。這一系列的影響都基于石油開采冶煉產出與污染排放的關系。

2.3.2 環境成本對增加值的調整以及占增加值的比例

環境成本的計算包括石油行業污染物的治理費用和石油資源枯竭成本,可以計算出環境調整后的增加值,環境調整后的凈增加值,并將它們與增加值作對比,作為評價基礎。環境質量的退化和資源的耗減推動了增加值的上升,如果只計算整個石油行業的增加值,并只是追求增加值的上漲,那么在石油資源經濟的發展上會造成錯誤的引導,也不能正確反映環境成本帶來的經濟增長。

2.3.3 石油資源的枯竭成本,以及石油開采與冶煉環境維護成本對比

石油資源枯竭成本的計算依據當年石油資源在一定貼現率下價格的計算,并與當年投入使用的資源量相關。通過枯竭成本的計算,即可以從資源經濟角度知道耗減情況,評價石油開采帶來的負面影響。此外,石油開采與冶煉環境維護成本的對比客觀反映出污染治理情況和力度,評價其行業造成的生態環境影響。

3 對資源環境經濟管理政策的影響

2004年下半年,在加拿大國際開發署的支持下,加拿大統計局和中國國家統計局開展合作項目,該項目于2006年正式啟動,計劃到2012年結束,雙方將用7年的時間在中國開展一系列資源環境核算工作,以及2004年國家統計局與環境保護部聯合成立了綠色國民經濟核算課題組,對中國森林資源核算理論與方法進行研究,2005年中國建立了水資源環境經濟核算體系 (中國的SEEAW),標志著資源環境核算體系在中國初步建立[11]。因此,將環境經濟綜合核算理論 (SEEA)應用于黃河三角洲石油開發的生態環境效應評價也體現了中國環境規劃中完善環境績效評估的趨勢[12],因為資源環境經濟核算對經濟政策和環境政策均有重要的影響。

3.1 對經濟政策的影響

黃河三角洲作為中國最后一個待開發的大河三角洲,國家先后把發展黃河三角洲高效生態經濟列入“十五”計劃和“十一五”規劃,并且“十五”以來,連續多年經濟增長速度保持在14%左右[13],而其主要產業石油開發也起著推動經濟增長的主要作用。但是我們也應看到污染數據的增加和資源的耗減。這時可以使用環境賬戶中的自然資產枯竭和退化的成本作為決定經濟政策的一個要素,將上述估值概念用來設計一些政策工具來迫使家庭、企業內生化它們的環境成本來幫助取得經濟和環境的可持續性。這樣的工具包括使用者付費、排污收費和排放權交易許可證及一些減少和遷移環境傷害的補貼[14]。環境賬戶的信息有助于用經濟手段幫助環境保護的發展。

3.2 對環境政策的影響

環境經濟賬戶中的數據只能作為環境政策的基本信息,因為環境經濟賬戶的信息對形成最終的環境政策來說可能并不充分[14]。但賬戶中環境數據的變化對經濟的增長也有顯著的相關性,從而為政策制定者制定適應經濟增長的環境政策提供依據。例如,石油行業污染排放賬戶和環境維護成本賬戶體現當年相關的環境治理力度,并且與相應的環境保護支出數據聯系起來,可獲得技術的投入成本與現實的環境開支的比較,從而來估計環保部門制定環境政策時所需要考慮的財政需要。

4 結束語

將環境經濟綜合核算理論 (SEEA)應用于黃河三角洲濱海石油開發的生態環境效應評價,不僅可以從環境角度來評價黃河三角洲生態效應,還可以從經濟的角度評價以生態環境代價推動的經濟增長,更切實際、更綜合地反映出黃河三角洲濱海石油開發帶來的環境影響和經濟影響,從而為管理部門制定可持續的環境經濟政策提供理論依據。

[1] 東營市統計局.東營市統計年鑒2008卷[M].北京:中國統計出版社,2008.

[2] 高敏雪,谷泓.對環境經濟核算的總體認識[J].統計研究,1998(3):22-25.

[3] 張軍濤.鄱陽湖濕地生態環境損失價值初步核算[J].統計研究,2004(8):9-12.

[4] 王舒曼,曲福田.江蘇省大氣資源價值損失核算研究[J].中國生態農業學報,2002,10(2):128-129.

[5] 陳東景,程國棟,李守中,等.張掖市環境經濟綜合核算[J].蘭州大學學報:自然科學版,2004,40(3):76-83.

[6] 中國石化勝利油田.企業概況[EB/OL].[2010-01-01].http://www.slof.com/html/slof/ytjs/qygk/2009/12/3329.htm.

[7] 山東省統計局.山東省統計年鑒2009[M].北京:中國統計出版社,2009.

[8] 陳東景,李培英.基于海洋的綠色 GDP核算的基本框架[J].海洋開發與管理,2006,23(1).

[9] United Nations Statistics Division,United Nations EnvironmentProgram. Integrated environmental and economic accounting:an operational manual[M].New York:United Nations,2000.

[10] 陳東景.環境經濟綜合核算的理論與實踐[M].鄭州:黃河水利出版社,2005.

[11] 王益烜.我國初步建立資源環境核算體系[EB/OL](2008-11-14).http://www.zgxxb.com.cn/tjdk/201002261859.shtml.

[12] 科報網.科學的環境經濟評價體系少不得[EB/OL](2007-07-27).http://www.stdaily.com/oldweb/gb/stdaily/2007-07/27/content_700247.htm.

[13] 佚名.中國東營黃河三角洲崛起正當時[EB/OL](2009-03-03).http://www.dongying.gov.cn/html/fzzs/index.html.

[14] 徐忠民,張志強,陳東景.環境經濟賬戶的研究綜述[J].地球科學進展,2003,18(2):263-269.

山東省科技發展計劃項目 (2009GG10005001);“908”專項 (908-02-03-03);教育部新世紀優秀人才計劃基金(NCET-08-0508).

猜你喜歡

河北金融年鑒(2021年0期)2021-08-25 08:57:36

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

河南電力(2021年5期)2021-05-29 02:10:00

中國生殖健康(2020年6期)2020-02-01 06:28:50

經濟技術協作信息(2018年18期)2019-01-23 07:17:08

中國生殖健康(2019年11期)2019-01-07 01:28:02

電影(2018年12期)2018-12-23 02:18:48

當代貴州(2015年5期)2015-12-07 09:09:57

太原城市職業技術學院學報(2014年9期)2014-02-27 07:38:21