環境會計研究述評與前景展望

2011-09-27 12:43:36重慶交通大學趙志衛重慶大學

財會通訊 2011年1期

重慶交通大學 趙志衛 重慶大學 李 翔

環境會計研究述評與前景展望

重慶交通大學 趙志衛 重慶大學 李 翔

由于全球化進程加快,環境問題日益突出,尤其是全球變暖以及隨之帶來的海平面升高,都將成為威脅人類發展和生存的全球性問題。在此背景下,倡導節能減排,降低污染,提高生態經濟效率成為未來經濟發展中的必然趨勢,各國的企業也為此做好迎接新挑戰的準備。與此同時,越來越多的學者發現:傳統的會計體系和方法所提供的信息已不能滿足時代的要求,尤其是在環境會計信息披露以及相關體系的建立上,應該尋求新的理論和實踐方法的支持。本文回顧與評述國內外有關環境會計的研究文獻,并在此基礎上厘清環境會計的發展歷程,展望我國環境會計未來的發展方向。

一、國外環境會計文獻評述

國外環境會計的研究起步較早,始于20世紀70年代早期,以英國《會計學月刊》1971年比蒙斯的《控制污染的社會成本轉換研究》和1973年馬林的《污染的會計問題》兩篇文章為代表,由此揭開了環境會計研究的序幕。幾十年來,國際會計學者獲得了大量研究成果,但在信息披露的內容、格式等方面仍有較大爭議,還未建立起完善的環境會計信息系統和完整的環境會計報告體系。

(一)環境會計的萌芽 環境會計萌芽于20世紀70年代,當時的環境會計研究一般作為社會會計的一部分,環境會計還未從社會會計中脫離出來。這一時期的代表作主要是拉瑪納森(Ramanathan K.V)的《公司社會會計原理》,該文論述了企業外部成本的問題。直到1997年英國政府發布《關于未來公司報告》,正式界定了社會會計的概念:“社會會計是涵蓋概念境界的名詞,……涉及的項目,諸如反污染,或衛生與安全措施。”由于該報告中所定義的社會責任會計內容較寬泛以及理論框架的薄弱,所以逐漸地遠離了環境會計研究者的關注視線。此后,環境會計才慢慢地從社會會計中分離出來,成為一門獨立的會計學分支,并逐漸建立起自己的研究體系,研究成果也相繼涌現。

(二)綠色會計 隨著環境會計理論框架的建立,不少學者又提出了生態會計、綠色會計、循環經濟等理念,并涌現了大量的理論研究文獻。在綠色會計方面的奠基之作是Gray教授于1993年出版的《會計的綠色化:興盛后期的職業》,由此正式提出了綠色會計的概念,也為后來環境會計的研究打下了基礎。具有代表性的著作還有迪特日(Ditz)、倫格納森(J.Ranganthan)與R.D.伯恩克斯(R.D.Banks)三人合著的《綠色賬戶:公司環境會計的案例研究》。

(三)生態會計 生態會計是環境會計在傳統會計之外的發展,可分為內部生態會計、外部生態會計和其他生態會計。Stefan Schalteggerand Roger Burritt的《當代環境會計:問題概念與實務》一文中,提出了一個完整、系統的微觀環境會計框架,并將微觀環境會計分為環境差別會計和生態會計兩大類,從而將環境會計的研究內容進行了清晰的界定和分類,認為環境會計有微觀和宏觀層面之分,并正式提出生態會計這一會計學分支。

(四)環境會計概念、框架、研究內容與計量等方面的研究 關于環境會計概念和框架的研究有:1976年Ullmann提出的公司環境會計系統(CEAS),一個完整的環境模型,該系統以資產負債表的形式反映與環境有關的投入和產出,完全采用非貨幣計量手段,是較早的關于環境會計系統方面的研究;同年,Estes也建立了一個環境模型(Vllmamn,1976),以社會影響報告的形式來反映社會成本和社會效益,該模型能較好地反映組織對環境的影響。環境會計研究內容方面:Bebbington教授于1993年出版的環境會計一書中研究了環境管理與現行會計的結合等問題,奠定了環境會計研究的基礎(Gray,1993),該書詳細介紹了環境會計的內容,認為環境會計應當設計財務系統、信息系統、控制系統的新形式,從而消減傳統會計對環境的負面影響。環境會計計量分配問題:Gwynne Rogers和Jan Kristof(2003)以Pitney Bowes公司為對象,研究了環境成本與產品成本的關系以及把環境成本歸屬到產品成本的分配方法等問題。

二、我國環境會計文獻評述

從我國關于環境會計的現有文獻分析,我國對環境會計的介紹與認識始于20世紀90年代初期,起步落后于國外研究近20年。環境會計在發展之初并未受到會計學界的重視,直到90年代,隨著我國政府對環境問題的日益重視以及社會公眾環境意識的進一步覺醒,環境會計研究才日益活躍。葛家澍(1992)的《九十年代西方會計理論的一個新思潮——綠色會計理論》一文,揭開了我國環境會計理論研究的序幕。從近二十年的發展歷程來看,我國會計理論界與實務界圍繞環境會計問題進行的研究取得了較多的成果,主要體現在以下方面:

(一)環境會計的基本理論結構 環境會計理論結構是制定環境會計準則的基礎,是環境會計實務工作者確認、計量和報告企業有關環境污染、環境治理、評估環境績效及環境活動對企業財務成果影響的依據。有關我國環境會計基本理論的探討是環境會計研究的一大熱點,這方面的文獻也比較多:李武立(2000)認為環境會計的基本理論結構應由基本目標、核算對象和基本要素、基本要素的確認與計量、基本假設和基本原則、具體準則等五個層次構成;安慶釗(1999)探討了環境會計的概念及目標、環境會計假設、環境會計對象、環境會計原則、環境會計的基本程序和方法等方面的問題;肖維平(1999),羅紹德、任世馳(2001)等都對環境會計的基本理論做出了探討。歸納其觀點,環境會計的基本理論結構包括環境會計的理論基礎、環境會計的目標、假設和基本原則、要素確認與計量、環境信息的披露等部分。具體來看,有關環境會計目標的研究如楊雄勝提出的“人類發展面臨三大問題,即經濟的可持續發展、全球的金融風險和嚴重而普遍的經濟腐敗,環境會計則以經濟可持續發展和遏制經濟腐敗為目標”;環境會計要素方面如環境資產、環境效益、環境費用構成的“三要素論”觀點和由環境支出、環境收益、環境資產和環境負債構成的“四要素論”觀點等;環境會計假設方面,周法蓮(2000)認為“由于環境會計反映的是企業對環境的影響,是企業對社會承擔的責任,因此要在繼承傳統會計假設的基礎上,結合社會責任會計假設、人力資源會計假設的特點研究環境會計假設,因此環境會計假設應包括會計主體假設、持續經營假設、會計分期假設、多種計量單位并存假設以及資源與環境財富假設”等。

(二)環境會計的計量 環境會計計量不同于傳統財務會計計量,應針對不同環境因子的特殊性,選擇合理的計量方法,尤其是有相當部分的環境因子為非市場物品或服務,不能以市場價格測算其價值,計量難度大,所以進行環境資源評價和計量方法的深入研究就顯得尤為重要。這方面的研究主要有,王鳳羽(2001)認為環境會計計量是將環境會計的各要素按照一定方法折算為貨幣,并以勞動價值理論和邊際效用理論為基礎,計量方法有機會成本法、影子價格法和模糊數學法;孫興華、王兆蕊(2002)認為環境會計計量方法主要有直接市場法和替代性市場法,其中又從環境經濟學的角度將直接市場法分為市場價值或生產率法、人力資本或收入損失法、防護費用法、恢復費用或重置成本法等四類;陳青(2004)認為環境會計計量是指將涉及環境的經濟業務作為會計要素確認后加以正式記錄,并列入會計報表而計算確定其金額的過程。筆者認為,環境會計的計量確認是難點,如何確定特定環境的貨幣金額,各種計量方法都有其特點,環境會計在計量特定環境價值時,應根據計量目的、可獲信息的充分性及可靠性和成本、效益原則來選擇具體方法,也可采用非貨幣計量在會計報表附注中披露。結合環境會計計量對象的特點,借鑒環境經濟學、西方經濟學、數學等學科的基本理論和方法是環境會計計量方法研究的趨勢。

(三)環境會計的信息披露 關于環境會計信息披露的研究在我國比較豐富,研究角度也呈現多樣化,如孟凡利(1994)從環境會計的基本理論框架入手,深入剖析了環境會計信息披露對經營成果等的影響,并在此基礎上構建了較為系統和完善的環境會計信息披露體系框架及其可能的模式;耿建新、焦若靜(2002)從我國上市公司與環境保護有關的會計信息披露入手,分析了上海證券市場中部分強污染行業的有關情況,結合相關法規的要求,揭示目前我國上市公司環境信息披露的現狀及存在的問題,如信息披露不全面所造成的信息不對稱,可能導致資金投向污染嚴重的企業,投資者在不了解企業環保真相的情況下,承擔著上市公司因不符合環保要求而倒閉、被取締或被責令停產所帶來的投資風險等;李心合(2002)認為環境會計的信息披露應當采用定量總結與定性描述相結合、價值量基礎與自然量基礎相結合、環境的財務影響報告與非財務影響報告相結合。有關環境信息披露方式的設計,是我國環境會計研究的熱點和重點問題之一,研究成果豐富,歸納起來,我國學者普遍贊同的環境會計披露模式有兩種類型,即補充環境會計報告和獨立環境會計報告。前者是指在現有財務會計報告的基礎上,通過將有關財務影響直接列入現有報表的有關項目之中,增加會計科目、會計報表、補充資料和報告內容的方式報告企業環境信息,它主要運用環境會計報表及其附注進行以價值量為基礎的環境會計信息披露;后者是指設立單獨的環境會計報表和獨立的環境報告來披露企業環境信息,它對以自然量為基礎的環境信息綜合采用文字、圖表進行單獨披露。但究竟采取哪種報告模式比較合適,不同學者持有不同的看法,這有待進一步深入研究。

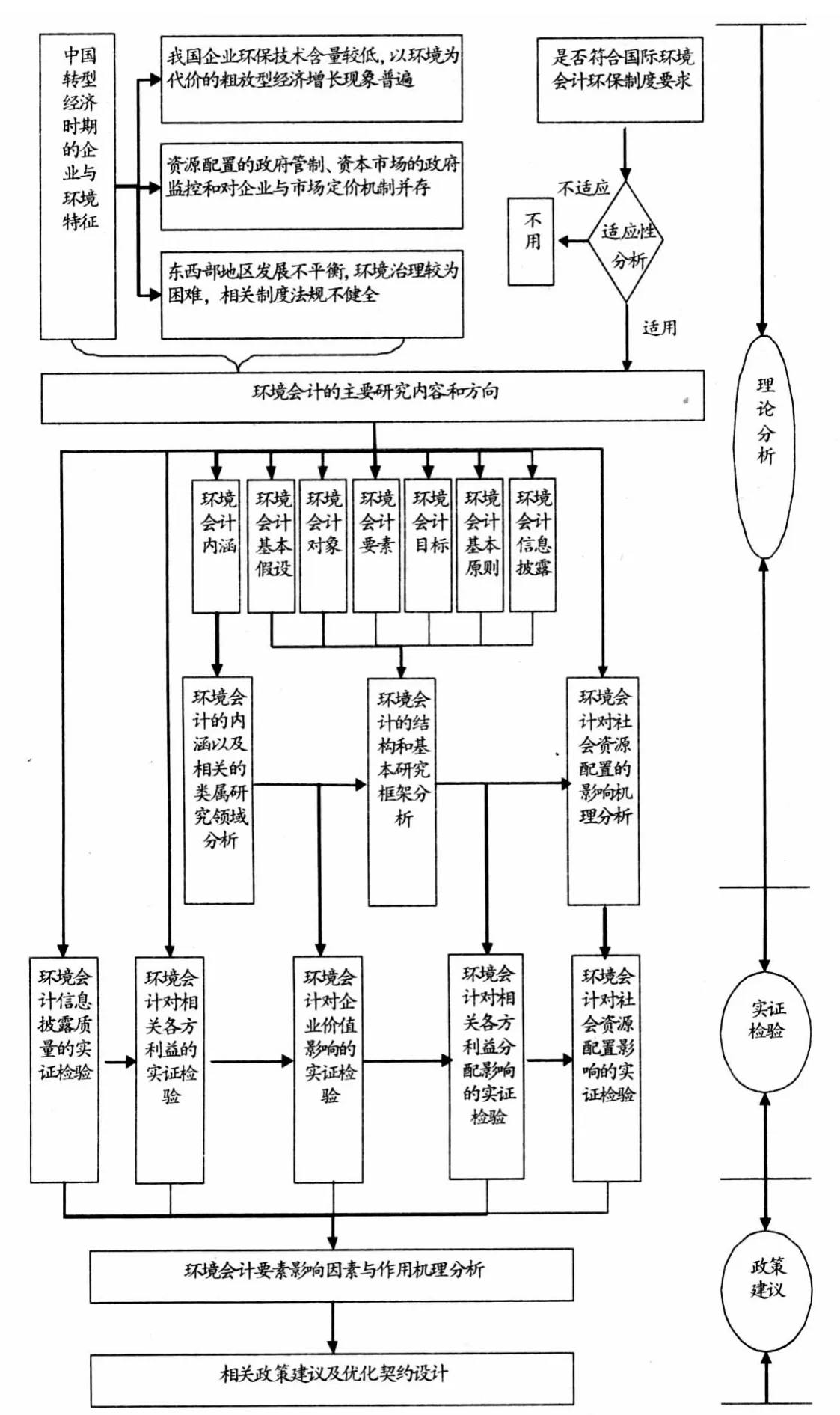

圖1 我國環境會計的研究體系索引圖

三、我國環境會計發展前景展望

國外對環境會計的研究已經相對完善,并逐漸對環境會計體系進行細分和形成規范的研究體系,而我國的環境會計研究還停留在體系內部細節問題的探討上,并未上升到整體理論的高度,同時缺乏原創性的觀點和結合我國國情與實際的研究。結合我國特有的轉型經濟制度環境和國際對環境問題的反思熱潮,筆者認為時代已經賦予了我國會計學者做出高質量研究成果的機遇。但同時也應該清醒的認識到:若僅僅停留在模仿西方已有的文獻上進行研究,將缺乏有價值的理論性創新,也無法觸及到我國環境會計問題的關鍵。要想產出高質量的研究成果,發展我國的環境會計的深層次研究,還需要深入探討和挖掘環境會計與我國現階段轉型經濟固有特征的契合點,以及結合國際環境問題的背景,以尋求中國式原創性的研究范式。因此,我國的環境會計研究應該另辟蹊徑,探索與我國國情相適應,與國際環境問題接軌的環境會計研究領域。具體有以下方面值得關注:

(一)順應多學科的交叉和融合趨勢 我國的環境會計研究應建立在會計學的基礎上,并充分吸收環境學、環境經濟學、環境管理學、發展經濟學、現代經濟理論等相關學科的研究成果,實現多學科內容的交叉和融合,從而體現現代會計科學過程所呈現的交叉、滲透與融和的趨勢。

(二)完善我國環境會計研究內容的系統性 建立環境會計是一個系統工程,環境會計理論作為一個完整的體系,需要考慮各因素之間的關系及影響。從已有的成果來看,大多數文獻只注重環境會計理論某一方面的研究,將環境會計理論作為一個系統和整體來研究而形成的成果較少。相當一部分學者在對環境會計進行研究時,不能對某一問題進行深入研究或系統研究,因而,難有一定深度的力作問世。

(三)研究方法的多樣化 環境會計的規范性研究文章可謂汗牛充棟,而實證性研究文章則是鳳毛麟角,這在一定程度上局限了我國環境會計提出有實質性和針對性的令人信服的證據。可通過運用較為成熟的統計方法,如結構方程模型(SEM)等,將環境會計的研究由“黑箱”變為“白箱”,使環境會計研究取得突破性成果。具體的研究內容和研究方法可參考圖1。

[1]許家林、蔡傳里:《中國環境會計研究回顧與展望》,《會計研究》2004年第4期。

[2]耿建新、房巧玲:《環境會計研究視角的國際比較》,《會計研究》2004年第1期。

[3]孟凡利:《論環境會計的信息披露及相關的理論問題》,《會計研究》1999年第4期。

[4]耿建新、焦若靜:《上市公司環境會計信息披露初探》,《會計研究》2002年第1期。

(編輯 熊年春)

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

當代陜西(2022年5期)2022-04-19 12:10:18

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:28

中老年保健(2021年12期)2021-08-24 03:30:40

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

湘潮(上半月)(2021年4期)2021-07-20 08:05:28

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

汕頭大學學報(自然科學版)(2020年4期)2020-12-14 07:05:00

中國生殖健康(2020年6期)2020-02-01 06:28:50

科技傳播(2019年22期)2020-01-14 03:06:54