政府會(huì)計(jì)財(cái)務(wù)報(bào)告發(fā)展探討

——兼論國(guó)外政府會(huì)計(jì)財(cái)務(wù)報(bào)告經(jīng)驗(yàn)借鑒與應(yīng)用

2011-09-27 12:43:36樂(lè)山師范學(xué)院黃曉芝

財(cái)會(huì)通訊 2011年1期

樂(lè)山師范學(xué)院 黃曉芝

政府會(huì)計(jì)財(cái)務(wù)報(bào)告發(fā)展探討

——兼論國(guó)外政府會(huì)計(jì)財(cái)務(wù)報(bào)告經(jīng)驗(yàn)借鑒與應(yīng)用

樂(lè)山師范學(xué)院 黃曉芝

20世紀(jì)80年代開(kāi)始,國(guó)外發(fā)達(dá)國(guó)家紛紛進(jìn)行著預(yù)算和財(cái)政管理方面的改革,其中美國(guó)、英國(guó)、澳大利亞等國(guó)在政府財(cái)務(wù)報(bào)告體系方面已經(jīng)取得了許多令世界矚目的成績(jī)。本文在國(guó)外的先進(jìn)成果的基礎(chǔ)上,擬對(duì)公允價(jià)值、權(quán)責(zé)發(fā)生制、基金、透明度四方面在我國(guó)政府會(huì)計(jì)財(cái)務(wù)報(bào)告上的發(fā)展情況作出探討。

一、公允價(jià)值的運(yùn)用

在《公允價(jià)值:國(guó)際會(huì)計(jì)前沿問(wèn)題研究》(2004)一書中,謝詩(shī)芬將公允價(jià)值分為面向過(guò)去的公允價(jià)值(即歷史成本/收入)和面向現(xiàn)在與未來(lái)的公允價(jià)值(即狹義的公允價(jià)值,包含現(xiàn)行成本、現(xiàn)行市價(jià)、可變現(xiàn)凈值、未來(lái)現(xiàn)金流量的現(xiàn)值),兩部分之和稱為“廣義的公允價(jià)值”。本文所說(shuō)的公允價(jià)值是指的“狹義的公允價(jià)值”。當(dāng)公允價(jià)值無(wú)法根據(jù)市場(chǎng)方面的相關(guān)信息作出估計(jì)時(shí),可以采用未來(lái)現(xiàn)金流量的現(xiàn)值來(lái)確定。

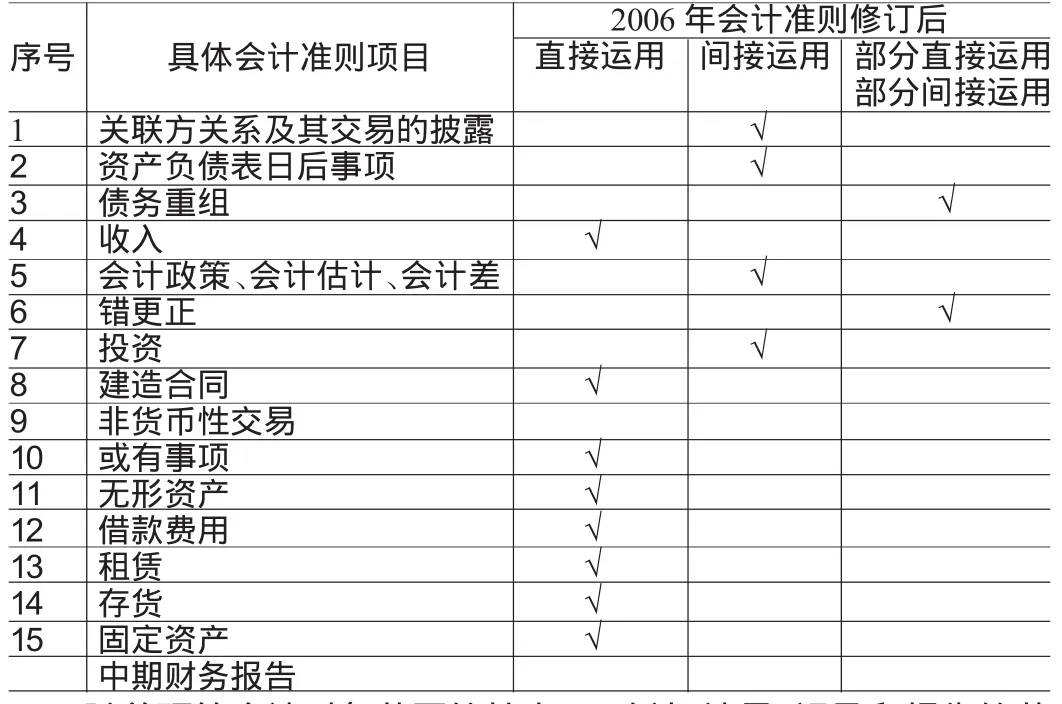

從20世紀(jì)90年代中期起,國(guó)際上在停止“要不要采用”公允價(jià)值的爭(zhēng)論后,進(jìn)入了全面探索“如何應(yīng)用公允價(jià)值”的階段。而20世紀(jì)90年代以前,我國(guó)會(huì)計(jì)制度中鮮有采用或明確采用現(xiàn)值技術(shù)與公允價(jià)值概念,90年代中后期,公允價(jià)值在我國(guó)開(kāi)始引起關(guān)注。現(xiàn)行會(huì)計(jì)準(zhǔn)則明確規(guī)定要使用公允價(jià)值。2005年6月至9月,財(cái)政部陸續(xù)發(fā)布了21項(xiàng)具體準(zhǔn)則征求意見(jiàn)稿,公允價(jià)值在其中9項(xiàng)中起到了關(guān)鍵作用,這意味著公允價(jià)值將在我國(guó)具體會(huì)計(jì)準(zhǔn)則中大量運(yùn)用。2006年的會(huì)計(jì)準(zhǔn)則的改革,增加了公允價(jià)值的應(yīng)用。其中,1-9項(xiàng)目為1997-2000年公布,9-15項(xiàng)目為2001年發(fā)布的。“√”表示屬于相應(yīng)的引用方式,這種運(yùn)用在一般的情況下的,即多數(shù)情況下的。沒(méi)有“√”號(hào)的項(xiàng)目,如“或有事項(xiàng)”,表明沒(méi)有采用公允價(jià)值。具體如表1所示。

表1 公允價(jià)值在我國(guó)具體會(huì)計(jì)準(zhǔn)則中的運(yùn)用

隨著預(yù)算會(huì)計(jì)對(duì)象范圍的擴(kuò)大,即確認(rèn)、計(jì)量、記錄和報(bào)告的范圍的擴(kuò)大,原有的資產(chǎn)、負(fù)債、收入、支出等會(huì)計(jì)要素的范圍都得到擴(kuò)展。經(jīng)濟(jì)越發(fā)展,公允價(jià)值會(huì)計(jì)越重要(這里的會(huì)計(jì)不僅指企業(yè)會(huì)計(jì),對(duì)政府會(huì)計(jì)也同樣適用)。公允價(jià)值在我國(guó)政府會(huì)計(jì)中的應(yīng)用主要體現(xiàn)在計(jì)量資產(chǎn)和計(jì)量負(fù)債兩個(gè)方面。在計(jì)量資產(chǎn)方面,包括非經(jīng)營(yíng)性國(guó)有資產(chǎn)和環(huán)境資產(chǎn)。我國(guó)非經(jīng)營(yíng)性國(guó)有資產(chǎn)在全部國(guó)有資產(chǎn)中的比例越來(lái)越大,國(guó)有資產(chǎn)管理的重點(diǎn)轉(zhuǎn)向非經(jīng)營(yíng)性國(guó)有資產(chǎn)的管理已經(jīng)成為一種歷史趨勢(shì),因此,迫切要求建立和完善適應(yīng)市場(chǎng)經(jīng)濟(jì)發(fā)展的非經(jīng)營(yíng)性國(guó)有資產(chǎn)管理體制。國(guó)有資產(chǎn)管理部門應(yīng)嚴(yán)格要求各單位按實(shí)際收到資產(chǎn)的公允價(jià)值入賬:對(duì)無(wú)原始單據(jù)的固定資產(chǎn)應(yīng)由國(guó)有資產(chǎn)管理部門根據(jù)公允價(jià)值原則評(píng)估作價(jià)入賬;對(duì)接受捐贈(zèng)或國(guó)家劃撥獲得的固定資產(chǎn),應(yīng)向捐贈(zèng)單位索要資產(chǎn)價(jià)值的憑證或劃撥單為憑證入賬,如其實(shí)際價(jià)值與賬面價(jià)值有不符,則按公允價(jià)值入賬。環(huán)境資產(chǎn)的計(jì)量應(yīng)采用面向市場(chǎng)、未來(lái)、風(fēng)險(xiǎn)和不確定性的公允價(jià)值計(jì)量屬性,全面、及時(shí)地反映環(huán)境資產(chǎn)及相關(guān)產(chǎn)品和勞務(wù)的真實(shí)價(jià)值及其變化,以利于保護(hù)國(guó)家的環(huán)境資源,維護(hù)各方面利益。在計(jì)量負(fù)債方面,包括政府直接負(fù)債和或有負(fù)債。直接負(fù)債的計(jì)量方法類似于資產(chǎn)的計(jì)量。而或有負(fù)債會(huì)隨著未來(lái)有關(guān)事件的發(fā)生或者不發(fā)生而發(fā)生改變,其償付時(shí)間和金額具有不確定性,相對(duì)來(lái)說(shuō),較難確定。HaniPoIackovaBrixi(1998)提出了著名的“財(cái)政風(fēng)險(xiǎn)矩陣”,該矩陣將政府直接負(fù)債和或有負(fù)債進(jìn)一步細(xì)分為四種類型:直接顯性負(fù)債;直接隱性負(fù)債;或有顯性負(fù)債;或有隱性負(fù)債。其中,直接債務(wù)是在任何情況下都存在的,或有債務(wù)是只在特定事件發(fā)生時(shí)存在的,顯性債務(wù)是由法律或合同規(guī)定,隱性債務(wù)是受公眾和利益集團(tuán)壓力產(chǎn)生的道德義務(wù)。四種類型的列示,具體如表2所示:

表2 “財(cái)政風(fēng)險(xiǎn)矩陣”中四種負(fù)債類型的主要內(nèi)容

對(duì)于或有負(fù)債而言,要反映這些負(fù)債,政府必須在充分考慮未來(lái)不確定性因素的情況下,按照恰當(dāng)?shù)姆椒ú捎霉烙?jì)的應(yīng)付金額或者未來(lái)現(xiàn)金流量的現(xiàn)值等計(jì)量方法來(lái)確認(rèn)和計(jì)量這些負(fù)債。或有負(fù)債還要考慮到環(huán)境負(fù)債。

二、權(quán)責(zé)發(fā)生制的引入

收付實(shí)現(xiàn)制和權(quán)責(zé)發(fā)生制是會(huì)計(jì)確認(rèn)基礎(chǔ)的兩種基本方法。收付實(shí)現(xiàn)制(又稱現(xiàn)金基礎(chǔ))要求:收到現(xiàn)金時(shí)確認(rèn)收入,支出現(xiàn)金時(shí)確認(rèn)費(fèi)用。權(quán)責(zé)發(fā)生制(又稱應(yīng)計(jì)制)要求:凡屬本期獲得的收入,不管款項(xiàng)是否收回,都作為本期收入處理;凡屬于本期應(yīng)負(fù)擔(dān)的費(fèi)用,不管款項(xiàng)是否付出,都作為本期的費(fèi)用處理。二者的優(yōu)缺點(diǎn)比較如表3所示。

目前,在國(guó)際上對(duì)權(quán)責(zé)發(fā)生制的應(yīng)用主要表現(xiàn)為四種形式:完全的權(quán)責(zé)發(fā)生制、修正的權(quán)責(zé)發(fā)生制、修正的收付實(shí)現(xiàn)制、完全的收付實(shí)現(xiàn)制。國(guó)際貨幣基金組織制定的《2001年政府財(cái)政統(tǒng)計(jì)手冊(cè)》,規(guī)定政府統(tǒng)計(jì)的信息必須采用完全的權(quán)責(zé)發(fā)生制為基礎(chǔ),并在其成員國(guó)中推廣。從20世紀(jì)80年代末期開(kāi)始,新西蘭、澳大利亞、英國(guó)、加拿大、美國(guó)等國(guó)開(kāi)始在政府會(huì)計(jì)中不同程度地引入權(quán)責(zé)發(fā)生制。許多發(fā)展中國(guó)家也開(kāi)始一定程度上采用修正的收付實(shí)現(xiàn)制或修正的權(quán)責(zé)發(fā)生制。可見(jiàn),權(quán)責(zé)發(fā)生制正在成為政府會(huì)計(jì)確認(rèn)基礎(chǔ)的主流。

表3 兩種會(huì)計(jì)確認(rèn)基礎(chǔ)的區(qū)別

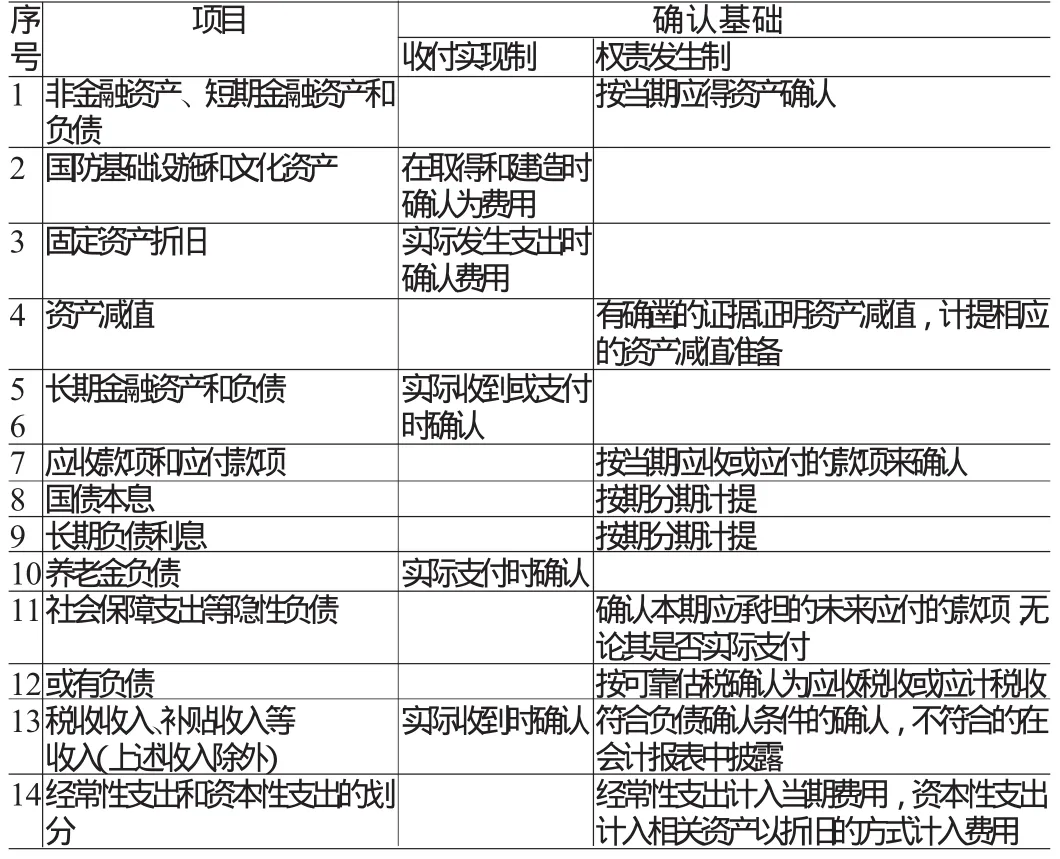

我國(guó)預(yù)算會(huì)計(jì)大都以收付實(shí)現(xiàn)制為基礎(chǔ);1998年開(kāi)始的對(duì)實(shí)行成本核算的事業(yè)單位會(huì)計(jì)的經(jīng)營(yíng)性收支業(yè)務(wù)采用權(quán)責(zé)發(fā)生制;在2001年的《財(cái)政總預(yù)算會(huì)計(jì)制度暫行補(bǔ)充規(guī)定》中明確規(guī)定“:財(cái)政總預(yù)算會(huì)計(jì)核算以收付實(shí)現(xiàn)制為主,但中央財(cái)政總預(yù)算會(huì)計(jì)的個(gè)別事項(xiàng)可以采用權(quán)責(zé)發(fā)生制”。這一補(bǔ)充規(guī)定標(biāo)志著我國(guó)開(kāi)始關(guān)注政府會(huì)計(jì)信息的真實(shí)性,并用權(quán)責(zé)發(fā)生制來(lái)正確反映年終“結(jié)余”。2006年會(huì)計(jì)準(zhǔn)則的修訂直至現(xiàn)在,權(quán)責(zé)發(fā)生制在政府會(huì)計(jì)中的應(yīng)用日益擴(kuò)大。目前,由于我國(guó)政府會(huì)計(jì)報(bào)告應(yīng)主要是為預(yù)算資金使用的合規(guī)性和財(cái)政管理服務(wù)的,且確認(rèn)技術(shù)和方法的受限,適宜于修正的權(quán)責(zé)發(fā)生制,即以權(quán)責(zé)發(fā)生制為主,部分項(xiàng)目采用收付實(shí)現(xiàn)制。政府會(huì)計(jì)的部分項(xiàng)目的應(yīng)用列示如表4所示:

表4 會(huì)計(jì)確認(rèn)基礎(chǔ)在政府會(huì)計(jì)中運(yùn)用的列舉

解釋說(shuō)明:國(guó)債還本付息的費(fèi)用,按照權(quán)責(zé)發(fā)生制分期確認(rèn),可以反映國(guó)債的擔(dān)保和壞賬等的情況,揭露出政府的隱形負(fù)債,保護(hù)國(guó)家財(cái)產(chǎn);除了對(duì)一部分政府承諾的且可計(jì)量的收入(如稅收收入、補(bǔ)貼收入),按照一般的國(guó)際慣例將收入按照收付實(shí)現(xiàn)制來(lái)確認(rèn);國(guó)防基礎(chǔ)設(shè)施和文化資產(chǎn)、養(yǎng)老金負(fù)債、長(zhǎng)期金融資產(chǎn)和負(fù)債,采用收付實(shí)現(xiàn)制來(lái)確認(rèn),是因?yàn)檫@些項(xiàng)目的確認(rèn)在技術(shù)和方法上存在著難度,或計(jì)量成本過(guò)高,或?qū)φ芾砗驼叩挠绊懗潭炔淮蟆I媳碇皇欠从吵隽宋覈?guó)政府會(huì)計(jì)部分項(xiàng)目的確認(rèn)基礎(chǔ),其余的未列項(xiàng)目可參考已列項(xiàng)目。

三、基金制度的納入

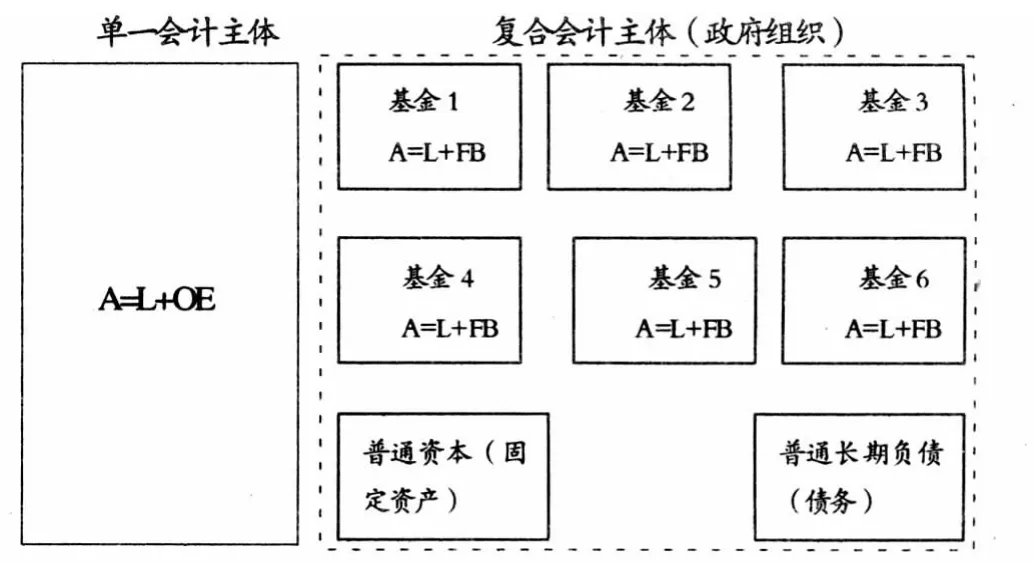

為了更好地借鑒西方的基金制度,須弄清楚非盈利組織(包括政府)中的術(shù)語(yǔ)“基金”與盈利性企業(yè)會(huì)計(jì)中的基金的區(qū)別。企業(yè)會(huì)計(jì)中的基金一般只指企業(yè)中限定用途的那部分資產(chǎn),它不是獨(dú)立的會(huì)計(jì)主體,不能形成一套獨(dú)立的會(huì)計(jì)報(bào)表;而非營(yíng)利組織會(huì)計(jì)中的基金,由于政府會(huì)計(jì)組織運(yùn)行環(huán)境的特殊性(受托責(zé)任、不考慮盈利指標(biāo)),則是一個(gè)獨(dú)立的會(huì)計(jì)主體,能夠形成一套獨(dú)立的會(huì)計(jì)報(bào)表。通常,在一個(gè)政府會(huì)計(jì)中,同時(shí)設(shè)置了多個(gè)基金,并分別對(duì)這些基金編制完整的會(huì)計(jì)報(bào)表,然后還要將相關(guān)數(shù)據(jù)編入總的會(huì)計(jì)報(bào)表內(nèi)。《政府與非盈利組織會(huì)計(jì)》一書中,用圖形的形式清晰地展示了政府會(huì)計(jì)的復(fù)合會(huì)計(jì)主體與企業(yè)會(huì)計(jì)的單一主體之間的區(qū)別,具體如圖1所示:

圖1 企業(yè)的單一主體與政府的復(fù)合主體

圖示說(shuō)明:A表示資產(chǎn),對(duì)大多數(shù)可支用(政府)基金僅指流動(dòng)資產(chǎn),對(duì)不可支用(權(quán)益)基金指流動(dòng)和非流動(dòng)資產(chǎn);L表示負(fù)債,對(duì)大多數(shù)可支用(政府)基金僅指流動(dòng)負(fù)債,對(duì)不可支用(權(quán)益)基金指流動(dòng)和非流動(dòng)負(fù)債;OE所有者權(quán)益;FB表示基金余額(可支用基金或政務(wù)基金),或凈資產(chǎn)或基金權(quán)益(不可支用或權(quán)益基金);——表示政府主體。

美國(guó)政府會(huì)計(jì)歷來(lái)采用的是基金會(huì)計(jì)主體,如在其年度綜合財(cái)務(wù)報(bào)告框架中就有基金財(cái)務(wù)報(bào)表和基金聯(lián)立財(cái)務(wù)報(bào)表兩大部分。我國(guó)應(yīng)從實(shí)際情況出發(fā),對(duì)其進(jìn)行借鑒,不能硬搬照抄。我國(guó)實(shí)行財(cái)政專戶和專項(xiàng)資金會(huì)計(jì)制度。財(cái)政專戶資金主要是指沒(méi)有納入《政府總預(yù)算會(huì)計(jì)制度》的核算而納入進(jìn)財(cái)政專戶管理的各項(xiàng)資金。其具體的專戶資金核算制度有:《社會(huì)保障基金財(cái)政專戶會(huì)計(jì)核算暫行辦法》,《財(cái)政部關(guān)于建立糧食風(fēng)險(xiǎn)基金后有關(guān)會(huì)計(jì)處理問(wèn)題規(guī)定的通知》等;專項(xiàng)資金主要是指由專門機(jī)構(gòu)或部門核算的部分資金來(lái)源與財(cái)政資金或政府貸款的專項(xiàng)資金。其具體的專項(xiàng)資金核算制度有:《農(nóng)業(yè)綜合開(kāi)發(fā)資金會(huì)計(jì)制度》,《三峽工程庫(kù)區(qū)移民會(huì)計(jì)制度》,《國(guó)家物資儲(chǔ)備資金會(huì)計(jì)制度》,《世界銀行貸款項(xiàng)目財(cái)務(wù)報(bào)告暫行規(guī)定》,《世界銀行貸款項(xiàng)目會(huì)計(jì)核算辦法》,《國(guó)際農(nóng)業(yè)發(fā)展基金會(huì)貸款項(xiàng)目》等。在我國(guó)的事業(yè)單位中,基金類相關(guān)的會(huì)計(jì)制度有:《住房公積金會(huì)計(jì)核算辦法》,《社會(huì)保險(xiǎn)基金會(huì)計(jì)制度》,《公務(wù)員醫(yī)療補(bǔ)助資金和離休干部醫(yī)療費(fèi)會(huì)計(jì)處理規(guī)定》等。行政單位沒(méi)有特別的規(guī)定。

[1]趙建勇:《財(cái)務(wù)報(bào)告問(wèn)題研究》,上海財(cái)經(jīng)出版社2002年版。

[2]趙建勇主編:《政府與非盈利組織會(huì)計(jì)》,復(fù)旦大學(xué)出版社2005年版。

[3]財(cái)政部會(huì)計(jì)司:《政府會(huì)計(jì)研究報(bào)告》,東北財(cái)經(jīng)大學(xué)出版社2005年版。

(編輯 代 娟)

猜你喜歡

當(dāng)代陜西(2019年18期)2019-10-17 01:48:58

華人時(shí)刊(2019年23期)2019-05-21 03:31:36

文理導(dǎo)航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級(jí)語(yǔ)數(shù)英綜合(2016年11期)2016-11-29 22:37:30

投資與理財(cái)(2009年13期)2009-12-07 07:38:42

投資與理財(cái)(2009年21期)2009-11-17 09:59:46

投資與理財(cái)(2009年18期)2009-09-30 06:18:16

投資與理財(cái)(2009年16期)2009-09-03 07:03:12

投資與理財(cái)(2009年15期)2009-08-22 07:35:46

投資與理財(cái)(2009年12期)2009-08-14 09:28:10

- 財(cái)會(huì)通訊的其它文章

- FASB第8號(hào)概念公告述評(píng)(上)

——兼議SFAC8對(duì)我國(guó)基本會(huì)計(jì)準(zhǔn)則完善的思考 - 記賬憑證自動(dòng)生成機(jī)理研究

——基于事項(xiàng)憑證業(yè)務(wù)活動(dòng)的記錄 - 企業(yè)跨國(guó)投資風(fēng)險(xiǎn)監(jiān)控研究

- 論循環(huán)經(jīng)濟(jì)條件下環(huán)境會(huì)計(jì)信息披露

- 基于內(nèi)部控制的會(huì)計(jì)制度設(shè)計(jì)評(píng)價(jià)體系構(gòu)建

- 基于ERP環(huán)境的預(yù)算管理系統(tǒng)構(gòu)建及應(yīng)用(上)

——以A集團(tuán)公司為例