淺議出租人應收融資租賃款的計量

2011-09-27 12:43:36中南民族大學管理學院完紹芹

財會通訊 2011年1期

關鍵詞:融資

中南民族大學管理學院 完紹芹

淺議出租人應收融資租賃款的計量

中南民族大學管理學院 完紹芹

一、出租人應收融資租賃款計量的相關規定

租賃準則第十八條規定:出租人在租賃期開始日進行會計處理時,其應收融資租賃款的入賬價值應當以發生的初始直接費用與出租人應收的最低租賃收款額之和來計量,其應確認的未實現融資收益是最低租賃收款額、未擔保余值及初始直接費用三者之和扣除此三者現值之和的差額,用公式描述即為:

應收融資租賃款=最低租賃收款額+初始直接費用

未實現融資收益=最低租賃收款額+未擔保余值+初始直接費用-最低租賃收款額的現值-未擔保余值的現值-初始直接費用的現值=(應收融資租賃款+未擔保余值)-(應收融資租賃款的現值+未擔保余值的現值)

2006年的租賃準則變化主要在于初始直接費用。2006年的租賃準則規定初始直接費用計入應收融資租賃款的入賬價值,而2001年的租賃準則規定初始直接費用應當確認為當期費用。

二、出租人應收融資租賃款計量及會計處理釋例

(1)2008年度注冊會計師全國統一考試輔導教材《會計》(以下簡稱注會教材)中的釋例(節選)

[例]B租賃公司和A公司于2001年12月28日簽訂了一份租賃合同,出租物為一條程控生產線,雙方約定的相關條款具體如下:2002年1月1日為租賃期開始日,即出租物程控生產線運達A公司的生產車間當日;租賃期限是從2002年1月1日至2004年12月31日之間的這段時間;約定的收取租金方式為從租賃期開始日起的3年每年年末收取租金1000000元;租賃期開始日該生產線的公允價值等于其賬面價值,為2600000元;發生初始直接費用100000元,已用銀行存款支付。

B公司的會計處理如下:

第一步,計算租賃內含利率。依據租賃內含利率的定義和相關資料,可以計算出租賃內含利率為5.46%,計算過程略。

第二步,計算最低租賃收款額、最低租賃收款額的現值以及未實現融資收益。由于不存在與出租人和承租人都沒有關系、但是在財務上擁有能力為出租人的出租資產余值提供擔保的第三方,因此,出租方B公司的最低租賃收款額就與承租人A公司的最低租賃付款額相等。

承租人A公司的最低租賃付款額=租金×期數+承租人擔保余值=3×1000000+0=3000000(元)

出租人B公司的最低租賃收款額=3000000(元)

最低租賃收款額的現值=(P/A,5.46%,3)×1000000=2700000(元)

未實現融資收益=最低租賃收款額+未擔保余值+初始直接費用-最低租賃收款額的現值-未擔保余值的現值-初始直接費用的現值=3000000-2700000=300000(元)

第三步,判斷租賃類型。依據準則規定的認定一項租賃為融資租賃應符合的條件,本例中B公司的租賃滿足其中的第4條,所以這是一項融資租賃,判斷過程略。

第四步,賬務處理。2002年1月1日的處理為:

借:長期應收款——應收融資租賃款3000000

貸:銀行存款 100000

融資租賃資產 2600000

未實現融資收益 300000

(2)《企業會計準則講解2008》(以下簡稱講解)中的釋例(節選)

[例2]乙租賃公司與甲公司于20×5年12月1日簽訂了一份租賃合同,出租物為塑鋼機,雙方約定的相關條款具體如下:20×6年1月1日為租賃期開始日;租賃期限是從20×6年1月1日至20×8年12月31日之間的總共36個月時間;約定的收取租金方式為從20×6年1月1日開始每間隔6個月的月末收取等額租金150000元;租賃期開始日該塑鋼機的公允價值等于其賬面價值,為700000元;發生初始直接費用10000元,已用銀行存款支付;承租人甲公司在20×8年12月31日租賃期屆滿時擁有以100元的優惠價格購買該塑鋼機的選擇權,估計20×8年12月31日該塑鋼機的公允價值是80000元。

乙租賃公司的會計處理具體如下:

第一步,判斷該租賃是屬于融資租賃還是經營租賃。

第二步,計算租賃內含利率。依據租賃內含利率的定義和相關資料,可以計算出租賃內含利率為7.24%,計算過程略。

第三步,計算最低租賃收款額、最低租賃收款額的現值以及未實現融資收益

最低租賃收款額=租金×期數+優惠購買價格=150000×6+100=900100(元)

最低租賃收款額的現值=150000×(P/A,7.24%,6)+100×(P/F,7.24%,6)=710000(元)

未實現融資收益=最低租賃收款額+未擔保余值+初始直接費用-最低租賃收款額的現值-未擔保余值的現值-初始直接費用的現值=910100-710000=200100(元)

第四步,會計分錄。20×6年1月1日的兩筆會計分錄如下:

借:長期應收款——應收融資租賃款910100

貸:銀行存款 10000

融資租賃資產 700000

未實現融資收益 200100

借:未實現融資收益 10000

貸:長期應收款——應收融資租賃款10000

書中所介紹的編制上述第二筆分錄的原因在于:由于在計算租賃內含利率時已經考慮了存在的初始直接費用因素,所以,為了避免高估未實現融資收益,同時還應調整原已確認的未實現融資收益。

三、釋例剖析

上述注會教材的釋例中,計算出的未實現融資收益是300000元[3000000-2700000=300000(元)]。從釋例中的資料可知,3000000元為最低租賃收款額,2700000元為最低租賃收款額的現值,即釋例中實際上是以最低租賃收款額減去最低租賃收款額的現值來計算未實現融資收益,并沒有將初始直接費用考慮進去,這不符合未實現融資收益的定義。雖然按照未實現融資收益的定義,依據未實現融資收益的計算公式計算出的未實現融資收益仍為300000元(未實現融資收益=3000000+100000+0-2700000-100000-0=300000元),因為初始直接費用與其現值一般是相等的,所以,從表面看上去似乎無論是否將初始直接費用考慮進去,結果都沒有任何變化。但在編制2002年1月1日出租時的會計分錄時就出現了問題,因為按照準則有關應收融資租賃款的規定(應收融資租賃款=最低租賃收款額+初始直接費用),確認的應收融資租賃款應為3100000元(3000000+100000),從而相應的會計分錄應為:

借:長期應收款——應收融資租賃款3100000

貸:銀行存款 100000

融資租賃資產 2600000未實現融資收益 300000

上述會計分錄明顯的“借貸不相等”,釋例分錄中的應收融資租賃款因為是按300萬元計量的,所以沒有出現“借貸不相等”的問題,但應收融資租賃款為何按300萬元而不是按310萬元計量、按300萬元計量是否正確等疑問還需進一步探討。

上述講解的釋例中,計算出的未實現融資收益是200100元(即910100-710000=200100(元))。從釋例中的資料可知,910100元為最低租賃收款額(900 100元)與初始直接費用(10000元)之和,710000元為最低租賃收款額的現值,即釋例中實際上是以最低租賃收款額與初始直接費用之和減去最低租賃收款額的現值來計算未實現融資收益,相對于注會教材中的釋例而言,雖然考慮了初始直接費用,但卻沒有將初始直接費用的現值考慮進去,這顯然與未實現融資收益的定義不符,而且在數值上也與按照定義計算出的未實現融資收益[未實現融資收益=900100+0+10000-710000-0-10000=190100(元)]不相等,因為沒有扣除初始直接費用的現值,所以多計了10000元。在看到釋例的會計分錄時,筆者發現有兩筆分錄。第一筆分錄中,未實現融資收益是按其計算出的200100元計量的,應收融資租賃款是按最低租賃收款額與初始直接費用之和910100(900100+10000)元計量的,應收融資租賃款的確認符合準則的規定,分錄也符合記賬規則。第二筆分錄實際就是對第一筆分錄中多確認的10000元未實現融資收益的沖銷,在該沖銷分錄中,與“未實現融資收益”賬戶對應的賬戶是“長期應收款——應收融資租賃款”。因為這兩筆分錄都是對20×6年1月1日出租資產的處理,所以,可以將兩筆分錄復合,復合后的分錄如下:

借:長期應收款——應收融資租賃款900100

貸:融資租賃資產 700000

銀行存款 10000

未實現融資收益 190100

通過上述復合后的分錄,可以發現應收融資租賃款實際是按最低租賃收款額900100元計量的,并沒有包含初始直接費用;未實現融資收益是按準則的規定計量的。釋例中的應收融資租賃款也是按最低租賃收款額3000000元計量的;未實現融資收益的計量也與準則的規定相一致,兩個權威釋例的處理是完全相同的,只是注會教材中的釋例給出的分錄是最終復合后的結果。

四、問題分析及建議

通過對上述兩個權威釋例的剖析,筆者發現應收融資租賃款實際都是按最低租賃收款額計量的,并沒有按準則規定的以最低租賃收款額與初始直接費用之和計量,釋例與準則條文的規定并不一致,那么到底是釋例存在問題還是準則條文的規定不恰當,筆者認為問題應該出在準則條文的規定上。原因分析如下:

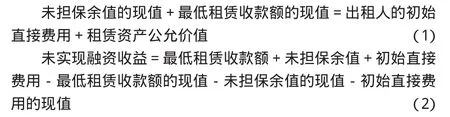

根據租賃內含利率的定義(租賃內含利率就是使等式“未擔保余值的現值+最低租賃收款額的現值=出租人的初始直接費用+租賃資產公允價值”成立的折現率)可以得到下列等式:

將(1)式代入(2)式則:

未實現融資收益=最低租賃收款額+未擔保余值+初始直接費用-租賃資產公允價值-初始直接費用的現值-初始直接費用

由于初始直接費用一般是在現在發生的,所以一般來說初始直接費用與其現值相等,從而上式可以變換為:

未實現融資收益=最低租賃收款額+未擔保余值-初始直接費用-租賃資產公允價值

通過上述變換后的未實現融資收益的表達式可以知道,出租人發生的初始直接費用實際上包含在未實現融資收益中,是作為沖減未實現融資收益處理了,并且,出租人在出租資產時所編制的會計分錄中,應確認的未實現融資收益和發生的初始直接費用都是要貸記的,初始直接費用已被抵消,不可能再成為借記的應收融資租賃款的入賬價值的組成部分。

可見應收融資租賃款應以最低租賃收款額作為入賬金額,而不是以最低租賃收款額與初始直接費用之和作為入賬金額。因此,筆者建議準則制定部門應立即修改準則第十八條中關于應收融資租賃款的入賬價值的相關規定。建議修改為:出租人在租賃期開始日進行會計處理時,其應收融資租賃款的入賬價值應當以出租人應收的最低租賃收款額來計量,其應確認的未實現融資收益是最低租賃收款額、未擔保余值及初始直接費用三者之和扣除此三者現值之和的差額。

[1]中國注冊會計師協會:《會計》,中國財政經濟出版社2008年版。

[2]財政部:《企業會計準則講解2008》,人民出版社2008年版。

(編輯 袁露芬)

猜你喜歡

證券市場周刊(2025年11期)2025-04-02 00:00:00

證券市場周刊(2025年8期)2025-03-24 00:00:00

證券市場周刊(2025年10期)2025-03-24 00:00:00

證券市場周刊(2025年9期)2025-03-19 00:00:00

證券市場周刊(2025年7期)2025-03-05 00:00:00

證券市場周刊(2025年6期)2025-02-25 00:00:00

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00