基于SHIBOR與股指期貨套利活動之間關聯的研究

2011-10-17 07:08:24上海大學趙俊杰

中國商論 2011年31期

上海大學 趙俊杰

1 背景介紹

據中金所披露,股指期貨自正式推出后,首個年度成交額超100萬億,但僅有兩成散戶從中有所獲利。同時,2011年僅上半年度,央行數次上調存款準備金率及存貸款基準利率,而SHIBOR(上海銀行間同業拆放利率)受政策面的影響,波動劇烈。本文基于此,試圖研究兩者之間的關聯。

2 相關理論介紹

2.1 股指期貨的定價原理

Comell&French(1983)最早提出了股指期貨持有成本定價公式,在該模型中:股指期貨價格=現貨指數價格+融資成本-股息收益,即有

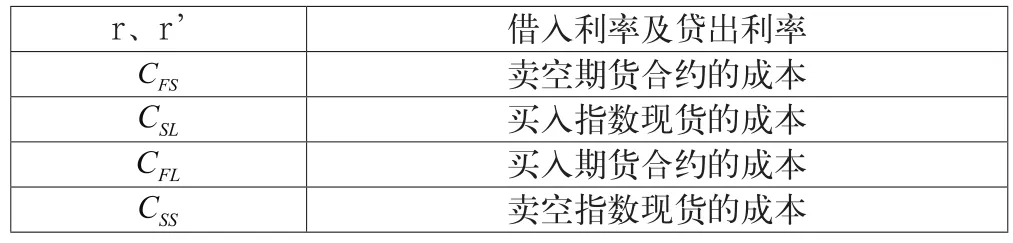

在持有成本模型的基礎上,Klemkosky&Lee(1991)將交易成本、股利和借貸利率不相等因素納入了考量因素,得出了無套利定價區間模型,該模型有上下限

表1

2.2 股指期貨套利方式

一般認為,套利方式包含期現套利及跨期套利。

期現套利,即利用股指期貨和期貨標的物之間的不合理價差關系進行套利。當股指期貨價格小于其理論價格時,則可以賣出現貨,買入股指期貨;而當股指期貨價格大于其理論價格時,則應該賣出高估的期貨,買入現貨并在價格回復時進行交割套利。跨期套利,即對同一標的物的合約建立方向相反、數量相等的頭寸,以擇機對兩份方向不同的合約進行對沖平倉從而獲利。

3 實證過程

本文先將通過etf構建現貨跟蹤組合,并在之后根據此組合判定套利策略的有效與否。之后將SHIBOR與套利空間每日變動關聯并進行考量;將每日隔夜SHIBOR取代定價模型中的存貸款利率,并以此比較定價效率,從這兩方面探求SHIBOR與股指期貨之間的聯系。

3.1 現貨組合的構建

跟蹤誤差TE被認為是用來衡量跟蹤組合與目標偏離度的重要指標,根據Beasley ,Meade & Chang(1990),為構建現貨組合,應追求組合最小誤差率,有其中, 為跟蹤組合在t時間內的收益率,為標的組合在t時間的收益率,w則代表組合中的權重。此處設定跟蹤誤差可接受率為0.1%,最后通過矩陣求權重解(計算過程略去),得到ETF組合:

表2

3.2 無套利區間的確定

根據無套利區間模型,現設定各項成本有:現貨買賣手續成本=0.1%;股指期貨買賣手續費=0.2%;對于沖擊成本,因為不同的交易數量及市場容量,所造成的沖擊成本不同,現貨市場上,我們定義兩只ETF的加權平均絕對每分鐘價格變動比率作為我們的沖擊成本,經計算,設定現貨沖擊成本為0.07%;期貨市場,基于針對單張期貨合約的買賣研究,因此設定為0。

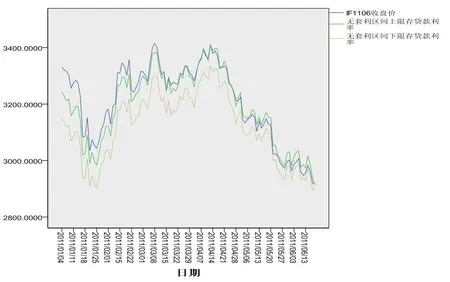

推定得IF1106無套利區間走勢圖:

圖1

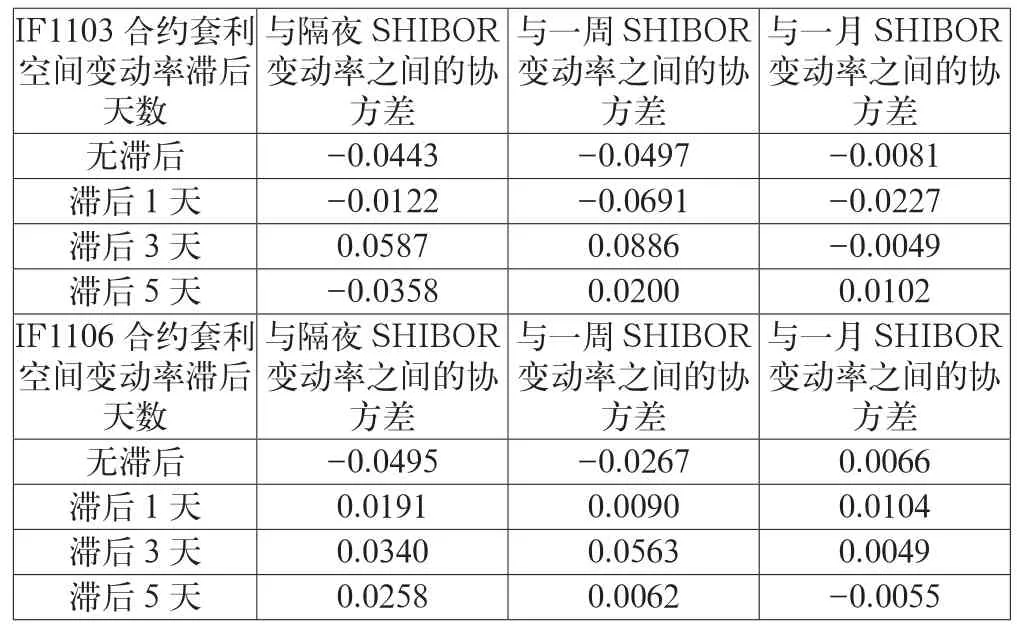

3.3 SHIBOR與套利活動關聯的研究

表3

從表3來看,SHIBOR的變動對于股指期貨合約套利活動的進行并無影響,分析其中原因有:

(1)套利活動的資金并非直接來源于銀行等金融機構的借貸活動,截止2011年7月1日,股指期貨開戶數已達到7萬戶,其中以個人投資者為主。參考香港市場,根據港交所2010年11月出版的《2009/10年度衍生品市場交易調查報告》,當地機構投資者占總百分比的7%,而這一數字,在2008/2009年度,則是8%。再援引期貨日報的報道,在滬深300股指期貨上市初期,預計私募基金和個人投資者合計占市場交易量的80%左右。隨后逐步下降到55%左右,證券投資基金、證券公司和其他機構投資者的占比分別從5%、10和5%均上升到15%左右。這與香港市場的情況相當。

(2)我國的利率傳導機制仍舊有所欠缺,2011年上半年度,央行連續上調存貸款利率及存款準備金率,但CPI仍持續走高,這從側面反映了我國利率市場化方面的缺陷。而正是這方面的缺陷,致使SHIBOR不能作為市場借貸資本成本的考量。

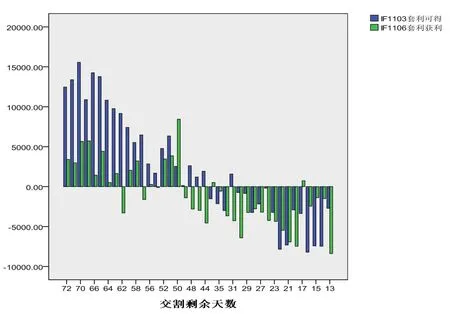

另外,當我們用根據SHIBOR擬合的即期利率取代無套利區間模型中的存貸款利率后,對其進行有關正向套利的實證檢驗,結果有:在有關IF1106的110個樣本中,根據無套利區間上限,存在正向套利機會63次,如果采取操作,均可獲利,同時,有6個樣本在無套利區間上限以下,但仍舊存在正向套利獲利的理論可能;IF1103下48個樣本中,按照無套利區間上限,存在正向套利機會13次,并可在實際操作中獲利,同時有7次理論套利結果與所得在無套利區間內的結果發生沖突。這情況在我們采用存貸款利率作為模型系數時,并未發生。

由此我們可以初步看出,在我國股指期貨市場,持有成本模型中的非隨機利率假定能夠得到滿足,我國股指期貨的定價不存在隨機利率效應。

探究其原因,我國股指期貨市場剛剛起步,發展還不成熟;我國實行的是存貸款管制利率制度,SHIBOR并不能作為股指期貨市場參與者的借貸資金成本來進行考量。

4 結語

從實證結果來看,SHIBOR對于股指期貨市場的套利活動影響甚小,我國的股指期貨定價不存在隨機利率效應。同時,我國目前股指期貨市場,套利機會,尤其是正向套利機會頻多,并集中在股指期貨合約交割日的前50天。為了提高定價效率,本文認為應該繼續擴大推廣融資融券業務的范圍及深度,以幫助提高我國股市的定價效率。

圖2 相同距離交割日天數下,IF1103及IF1106的每單套利可得

[1]Cornell,B,K.French,Taxes and the Pricing of Stock Index Futures,Journal of Finance,1983.

[2]Klemkosky,R.C.and J.H.Lee (1991),“The Intraday Ex Post and Ex Ante Profitability of Index Arbitrage,”Journal of Futures Markets,Vol.11,No.3,pp.291-311.

[3]Beasley,J.B.,N.Meade, and T.J.Chang.Indextracking.Technical report,Imperial College, 1999.s

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

河南電力(2021年5期)2021-05-29 02:10:00

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

電影(2018年12期)2018-12-23 02:18:48

光學精密工程(2016年6期)2016-11-07 09:07:19

數學理論與應用(2016年1期)2016-02-28 09:26:09