利益相關者視角下企業社會責任探究

——基于CSR報告的典型分析

2011-10-26 07:17:06楊璇盛筠李華晶北京林業大學經濟管理學院100083

中國科技信息 2011年10期

楊璇 盛筠 李華晶 北京林業大學經濟管理學院 100083

利益相關者視角下企業社會責任探究

——基于CSR報告的典型分析

楊璇 盛筠 李華晶 北京林業大學經濟管理學院 100083

企業社會責任是構建企業與社會和諧關系的一種思想,在傳統企業社會責任研究思路的基礎上,從利益相關者角度出發,總結出相應范圍內的指標和關鍵詞,并基于典型企業已披露的CSR報告,析取有用信息,對企業的社會責任報告中一些問題提出看法。

企業社會責任;利益相關者;CSR報告

引言

隨著市場經濟的引入,中國企業發展勢頭迅速增長,影響力也之與日俱增。然而,近年來頻繁登上媒體頭條的企業相關負面新聞似乎在提醒人們,企業在創造價值和財富的同時,也應該承擔相應的社會責任。“命輕鴻毛,責重泰山”,企業的成功運作離不開資源的投入,那么企業對資源的消耗以及與外部環境各因素相互作用自然需要仔細斟酌,使自身發展更加符合公共規范如法律和道德等的約束和要求,才能成為合格的市場主體。

1 企業社會責任的內涵分析

1.1 企業的內涵

作為市場經濟活動的主要參與者,企業對于不同的主體有著不同的意義,按照最普遍的定義,企業主要是指“依法成立的,從事商品生產經營或者服務活動,實行經濟核算的社會組織”。現行條件下,企業始終以經濟實體的形態存在,它“擁有受法律保護的產權、獨立經營和自主決策”[1]。然而,科斯(Coase)在《企業的本質》中指出,企業是“一系列產權交易的產物”,是為了“內化”交易費用——為了實現資源配置的“帕累托最優”狀態——而存在的。通過“內化”市場交易,企業成為比市場更有效率的交易管理機制。因此,不同于最原始的“商人”,企業最為一種獨立的組織機構,在長期的生產經營活動中,也要與外部環境相互作用并彼此產生影響,因此便有了“企業社會責任”的概念。

1.2 企業社會責任的內涵

企業社會責任,又稱CSR(Corporation Social Responsibility),簡單來說,就是企業除經濟和法律責任之外的“第三種責任”[2],然而,它又不能單純地被概括為企業的“道德”與“義務”,由于各種學派和學者的出發點和側重不同,它的內涵一直沒有得到明確的界定,尚處于模糊狀態,眾說紛紜,莫衷一是。

20世紀20年代,企業的社會責任作為一種半獨立于企業生產活動的行為,開始得到外國學者的關注。英國學者謝爾頓(Sheldon, 1923)對美國企業進行考察之后,最早提出了“企業社會責任”的概念,他強調企業在承擔著對于股東的經濟責任之外,還存在著其他的社會責任。20世紀3 0年代,美國哈佛大學法學院的貝爾(Ber le)和多德(Dod d)兩位教授對“承擔社會責任是否會給企業的利益造成損失”進行了激烈的論戰,這便是企業社會責任研究史上著名的“哈佛論戰”。論戰經歷二十余年,以堅定地代表著傳統企業理論觀點的貝爾教授自動認輸而告終,企業社會責任支持陣營中又多了位聲望頗高的教授。自此之后,相關爭論愈演愈烈,作為極力鼓吹經濟自由主義的諾貝爾經濟學獎得主和企業社會責任的早期研究者,美國學者弗里德曼(Friedm an)在他的著作《資本主義與自由》中表示,企業自始至終只有一種社會責任,那就是“在法律和規章制度許可的范圍之內,利用它的資源和從事旨在增加它的利潤的活動”[3],并極力反對“企業在利潤最大化之外還負有其他社會責任”的思想。

在前人研究和總結的基礎上,卡羅爾(Ca r ro ll,1979)延續思路,明確了企業社會責任的四個層次:經濟的、法律的、道德的、任意的或慈善的社會責任。卡羅爾解釋道,經濟責任要求企業在盈利同時提供社會需要的產品或服務,那些控制員工的生產率或者監測消費者投訴的活動都屬于企業履行經濟責任的范圍;法律責任的一個重要方面是明確企業負有依法犧牲其利潤行為的義務,如企業投資不屬于其產品生產設備的環保設備就是承擔了減少污染的法定責任;道德責任要求企業的行為模式完全遵循道德標準,企業行為準則及道德培訓項目都有助于企業踐行道德責任;最后,慈善責任要企業活動在超越其經濟、法律、道德責任要求的同時,能夠做有利于社會的事,如企業志愿者服務社會、向文化機構的捐助等都是企業在主動履行其慈善責任[4]。

圖1 卡羅爾企業社會責任金字塔模型

2 利益相關者理論及模型探討

2.1 利益相關者理論發展

伴隨著關于企業性質和目的的爭論展開,傳統的以股東利益最大化為企業目標的觀點開始受到質疑,不斷有學者提出利益相關者(Stakeho lder)的概念。在上文提到的“哈佛論戰”中,質疑傳統企業觀點的多德(Dod d)教授指出,公司董事必須成為真正的受托人, 他們不僅要代表股東的利益,而且要代表其他利益主體如雇員、消費者和社區的利益[5],這是關注與企業相關利益方的早期代表。然而,真正開始使用“利益相關者”一詞的卻是美國經濟學家安索夫(Ansoff),他認為要制定理想的企業目標,就必須綜合平衡考慮企業諸多利益相關者之間相互沖突的索取權,他們可能包括管理人員、工人、股東,供應商以及顧客[6]。

隨著研究深入,利益相關者的定義逐漸得到深化,美國經濟學家弗里曼(Freem an,1984)在他不朽的著作《戰略管理:利益相關者方法》中指出,所謂利益相關者,是那些能夠影響企業目標實現,或者能夠被企業實現目標的過程所影響的任何個人或群體[7]。這是一個更為廣泛的定義,它對于利益相關者的界定不僅局限在對企業的成長有影響的個人與群體上,按照此觀點,那些在企業成長過程中會受到影響的個人與群體也應被納入進來,大大擴展了利益相關者的內涵。

還有一種狹義的利益相關者定義認為,只有在企業中投入了專用性資產的自然人或團體才是利益相關者。20世紀90年代,英國學者克拉克森(C lark son)認為,“利益相關者已經在企業中投入了一些實物資本、人力資本、金融資本或一些有意義的價值物,并因此承擔了一些形式的風險, 或者說他們因企業活動而承擔風險”[8]。因此,那些對企業及其過去、現在或未來的活動享有或者主張所有權、權利或利益的自然人或社會團體才屬于利益相關者[9]。

2.2 利益相關者視角的企業社會責任模型

概括來說,利益相關者與企業成長過程會相互影響,并且在企業目標的實現過程中,利益相關者有投入,這種投入不僅包括物質投入,也包括人力資本和社會資本等。

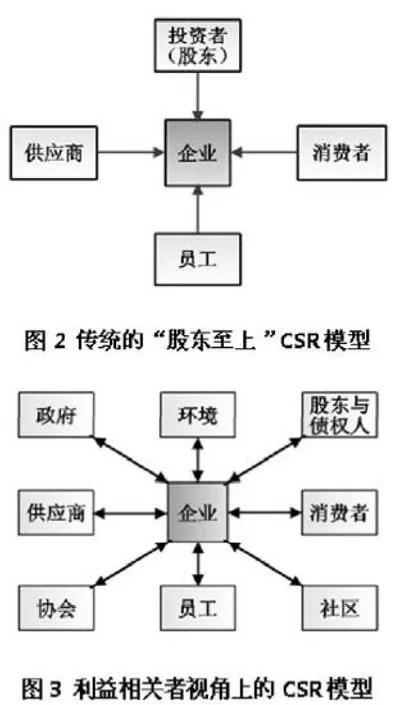

對比傳統“股東至上”原則指導下的企業社會責任模型,我們可以看到,在利益相關者角度的企業社會責任模型有了豐富和擴充。(圖2和圖3)

通過對上圖進行比較,我們發現,分析在利益相關者視角下所建立的企業責任模型,對企業也可以有重新的認識。此時,企業不再是只為了取得最大經濟利益而機械運作著的組織結構,也不是簡單的投入資源的組合,它被所有利益相關者共有,他們之間是獨立和平等的。因此,在考察企業社會責任的過程中,我們應該拋棄過去只注重企業財務效益的傳統觀點,重新審視企業與其利益相關者的關系與相互作用。

3 利益相關者角度下企業社會責任研究

3.1 利益相關者理論與企業社會責任的結合

基于利益相關者模型,我們得以更集中地對象化地分析企業社會責任,而不是盲目地在卡羅爾的金字塔模型上分析企業對整個社會承擔的各種責任。卡羅爾承認,應該將利益相關者理論應用于企業社會責任的研究中,借用它可以為企業社會責任“指明方向”,針對每一個主要的相關利益群體就可以界定企業社會責任的范圍[10]。克拉克森也說過,利益相關者理論可以為企業社會責任研究提供“一種理論框架”,在這個理論框架里,企業社會責任被明確界定在“企業與利益相關者之間的關系”上[9]。

因此,我們可以將對企業社會責任的研究和分析集中在利益相關者的框架內,明確各種具體的企業社會責任范圍。

3.2 典型企業CSR報告分析

3.2.1 CSR報告概述

CSR報告即企業社會責任報告,它來自于企業環境報告,是國內外社會對企業社會責任關注的結果。1997年,總部設在美國的社會責任國際(S o c i a l Accoun tability International,即SA I)發起并聯合歐美跨國公司和其他國際組織,制定了適用于企業實施的SA 8000標準,即社會責任國際標準(Social A ccoun tab ility 8000 In ternational Standard),這是繼ISO9000和ISO14000之后發布的又一個涉及體系的認證標準,也是全球第一個可用于第三方認證的社會責任管理體系標準。2001年,歐盟發布了第一份關于企業社會責任的綠皮書,在此基礎上,于2002年編寫了第一份企業社會責任的官方政策報告。

20世紀90年代,CSR概念開始引入中國,中國企業開始意識到CSR工作的重要性,但大多數仍舊以財務報告為主,缺乏系統的CSR信息披露。進入二十一世紀后,政府開始為推動CSR理念推廣提供指導。新《公司法》(2 0 0 6)第五條明確規定,公司應當“履行社會責任”。為了促進上市公司更好地履行社會責任,深圳證券交易所在2 0 0 6年9月發布《上市公司社會責任指引》,鼓勵上市公司編制并披露社會責任報告。

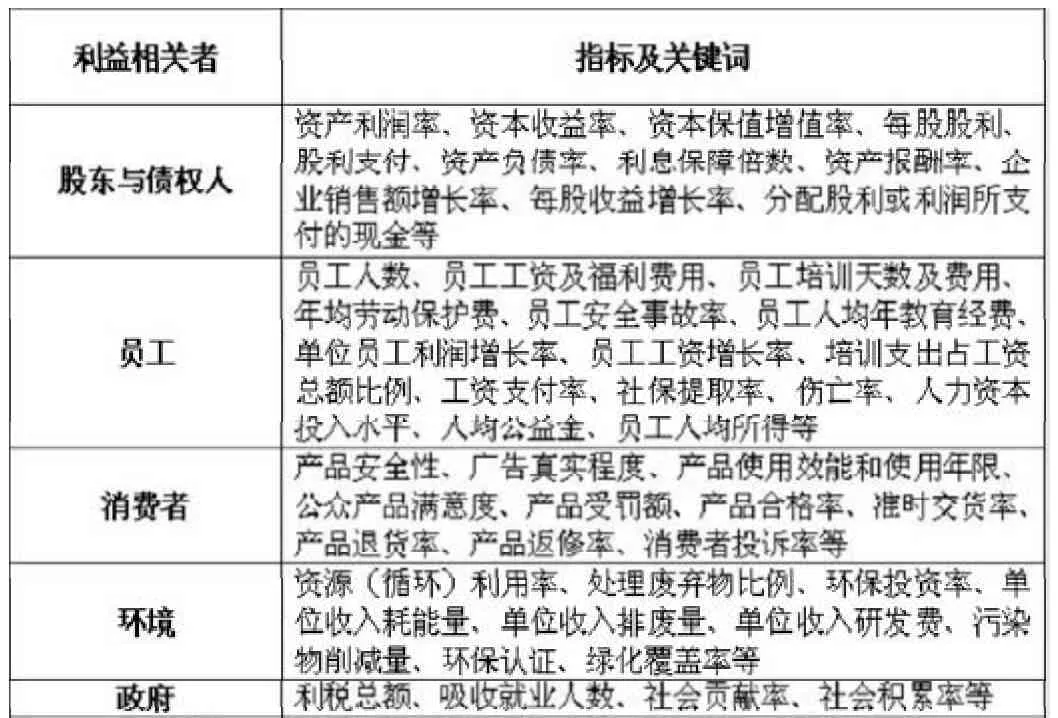

表1 已有文獻企業社會責任利益相關者指標及關鍵詞匯總

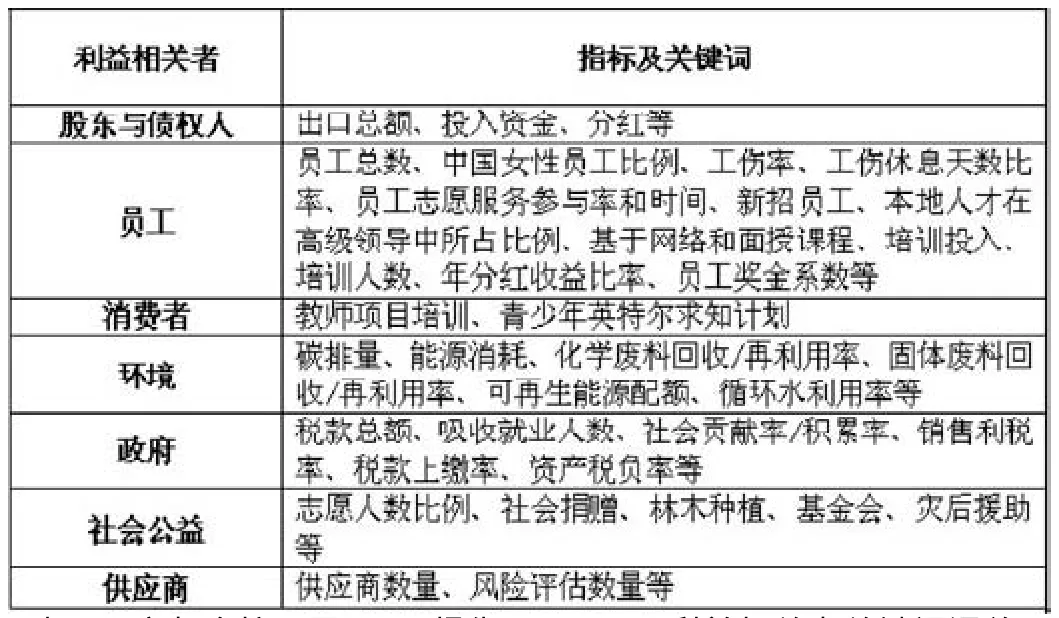

表2 英特爾CSR報告(2 01 0)利益相關者關鍵詞匯總

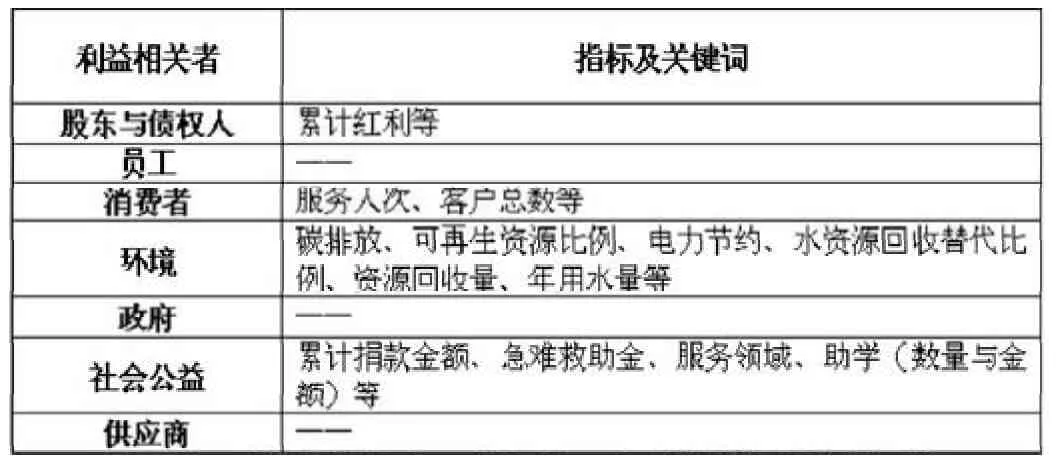

表3 富邦金控公司CSR報告(2 0 1 0)利益相關者關鍵詞匯總

近年來,國家電網公司、中石油、中國移動、中遠集團等一批中央企業積極帶頭履行社會責任,公開發布CSR報告,在社會上引起了積極反響,越來越多的企業開始意識到履行企業社會責任的重要性,主動披露社會責任報告成為趨勢。

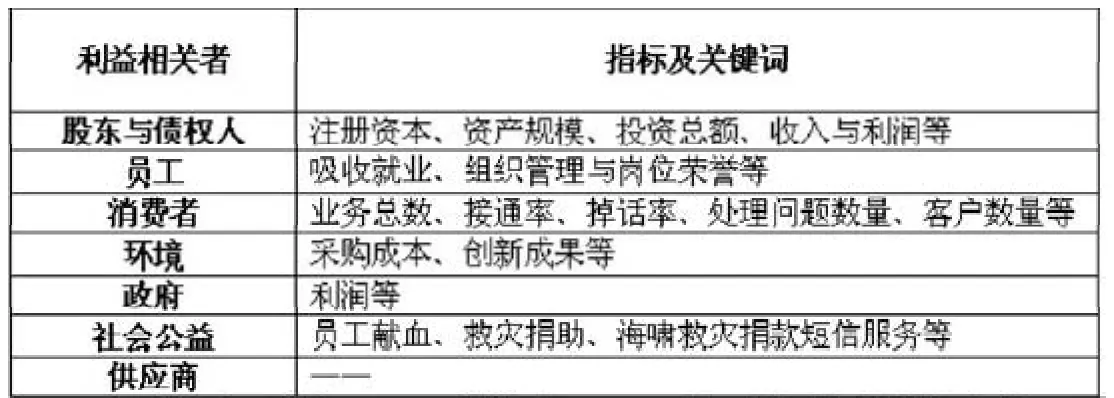

3.2.2 CSR報告指標及關鍵詞總結

在對已有文獻研究的基礎上,我們將企業社會責任與利益相關者聯系起來,總結了可能出現在CSR報告中的指標與關鍵詞,并與搜集到的已披露CSR報告進行對比,試圖在對這些成功案例的研究中獲得有用信息。

4.2.3 典型公司CSR報告關鍵詞總結

我們主要選取了在社會責任研究中典型企業的C SR報告,對其進行內容分析(Con ten t A naly sis),將利益相關者范圍中的關鍵詞列示如表2~5所示。

4 分析討論

4.1 報告數據類別不明顯

利益相關者作為一種框架,有利于對企業社會責任的對象和范圍進行界定,但企業責任報告的披露并未完全按照此模式進行,如“利潤”既可以歸為對股東和投資者的責任表述,也可以作為對政府納稅的基礎,列入企業對政府的責任披露。

4.2 報告內容轉變

相比傳統以財務指標為主的企業報告,CSR報告大篇幅地涉及利潤之外的內容,將報告重點放在“環境”與“社會公益”上,同時列示出與“員工”及“政府”相關的內容,反映出企業開始注重與“與企業目標有相互影響”的個人與群體的相互作用,并且對作用程度進行了評估。

表6 中國移動公司CSR報告(2001-2006)利益相關者關鍵詞匯總

4.3 報告范圍比較集中

通過對以上企業CSR報告的總結,我們看出報告主要集中對“股東與債權人”、“環境”和“社會公益”等幾方面信息進行披露,這三個類別具有較高的社會關注度,對企業發展的直接影響較大,因此企業在編制報告中也傾注了較多的心血。

4.4 報告側重點差異大

由于獨特的企業文化與組織結構,不同行業及相似行業中不同企業、不同的CSR報告差異明顯,以中國電網公司和中國移動為例,中國電網公司作為關系國家能源安全和國民經濟命脈的骨干企業,較提供通信服務的中國移動而言,更加注重對環境的影響、能源安全和運營效率;同時,中國移動作為通信服務業的巨頭,重點要保證公司的員工素質及服務質量,樹立良好的企業形象。

5 結語

企業社會責任是企業發展過程中不可忽視的問題,理應得到企業與社會的重視。在利益相關者視角下,企業社會責任研究有了形象化的指標,并在上市企業的CSR報告中反映出來。我們相信,在不遠的將來,企業社會責任將得到更多的關注,對其的研究與評價將更加規范。

[1]朱永杰.企業的經營與成長[M]. 第1版. 北京:人民郵電出版社.2 0 0 5

[2]李立清,李燕凌.企業社會責任研究[M]. 第1版. 北京:人民出版社.2005

[3]米爾頓& 弗里德曼. 資本主義與自由[M].北京: 商務印書館.2004

[4] Isabelle Maignan. O.C. Ferrell: Nature of Corporation Responsibilities Perspectives from American, French and German Consumers [J].Journal of Business Research 2003(56):56-57

[5]盧代富. 企業社會責任的經濟學與法學分析[ M]. 北京: 法律出版社.2002. 47

[6]賈生華,陳宏輝:利益相關者的界定方法述評[J]. 外國經濟與管理.2005,24(5)13-18

[7] Freeman. R. E: Strategic Management: A stakeholder Approach [M]. Boston, Pitman Press, 1984

[8] 楊瑞龍. 企業的利益相關者理論及其應用[M]. 北京: 經濟科學出版社. 2000: 130

[9] Clarkson MBE: A Stakeholder framework for analyzing and evaluating corporate social performance[J]. Academy of Management Review, 1995,20(1):92-117

[10] Carroll.A.B: The Pyramid of Corporation Social Relationship: Toward the Moral Management of Organizational Stakeholders [J].Business Horizons, 1991, 34(4),39-48

10.3969/j.issn.1001-8972.2011.10.141

楊璇,北京林業大學經濟管理學院工商管理系在讀本科生;

李華晶,副教授,北京林業大學經濟管理學院工商系教師,管理學博士,研究方向:創業管理與企業成長。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

南方人物周刊(2017年32期)2017-10-28 22:48:36

南風窗(2016年26期)2016-12-24 21:48:09

南風窗(2015年22期)2015-09-10 07:22:44

南風窗(2015年14期)2015-09-10 07:22:44