大慶石化產業“十一五”發展回顧及“十二五”發展戰略思考

2011-11-04 13:23:59于占發

大慶社會科學 2011年1期

關鍵詞:發展

于占發

(大慶工業和信息化委員會,黑龍江 大慶 163002)

大慶石化產業“十一五”發展回顧及“十二五”發展戰略思考

于占發

(大慶工業和信息化委員會,黑龍江 大慶 163002)

在充分肯定大慶石化產業“十一五”時期取得的成就、指出存在的問題的基礎上,科學分析了世界石化發展的特點和趨勢、我國石化行業發展形勢,以及大慶內部的發展環境,提出了大慶石化產業“十二五”時期發展戰略原則、發展戰略和戰略目標。

石化產業;發展回顧;發展環境;發展戰略

大慶石化產業伴隨大慶油田開發建設,逐漸發展壯大起來。經過半個世紀、特別是“十一五”時期的發展,大慶已經建設成為我國重要的石化生產基地,不僅拉動和繁榮了大慶經濟乃至黑龍江經濟,而且為我國國民經濟建設和國防建設做出重要貢獻。“十二五”期間,面臨復雜國際環境和國內產業結構調整,大慶石化產業發展又進入一個關鍵時期。抓緊謀劃“十二五”發展,是值得認真研究和思考的問題。

一、“十一五”發展回顧

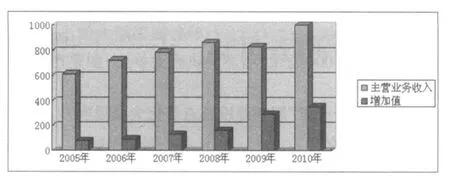

大慶石化產業經過“十一五”時期的建設和發展,在規模總量、技術裝備水平、產品質量等方面都邁上了新的臺階,增加值大幅度增長,預計2010年主營業務收入可達千億元,主要產品產量有了不同程度的提升,地方石化吃配能力增強,產業保持了平穩、健康、快速發展。

(一)企業數量快速增長

2005年我市石化行業擁有生產企業517家,到2009年發展到719家,增長202家;規模以上石化生產企業由128家發展到191家。從表中可以看出,在化學原料及化學制品制造業、塑料制品業兩個行業企業增加數目較多。

“十一五”期間石化行業企業數量變化表

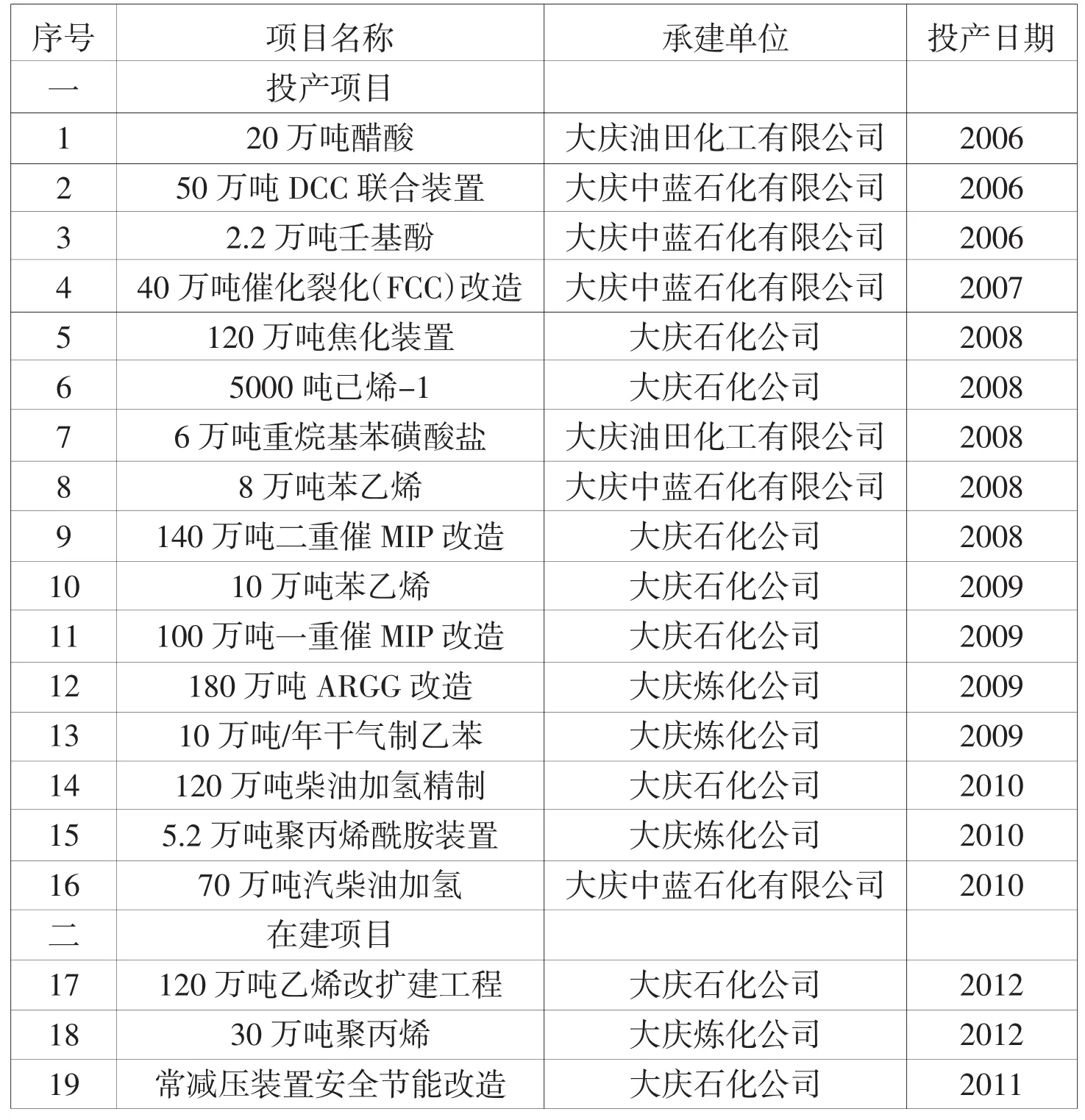

(二)項目建設步伐加快

“十一五”共實施石化項目215個,其中,重點推進石化大項目19個,16個建成投產,3個項目正在建設。這一期間,項目建設呈現規模化、精細化、集約化、高附加值化,提高了成品油質量,調整了石化產品結構,有力地拉動了產業經濟快速增長。

(三)拉動經濟效果明顯

2010年預計實現主營業務收入1000億元,增加值350億元。“十一五”期間,主營業務收入和工業增加值皆保持兩位數以上的增長速度,尤其工業增加值大幅度增長。主營業務收入和工業增加值所占工業比重是其他接續產業所無法比擬的,并且逐年增加,拉動作用顯現。

“十一五”期間建設重點石化大項目表

大慶石化產業經過半個世紀的發展,已建設成為我國重要的石化生產基地,總結發展歷程,分析發展現狀,清醒認識到,與國外發達國家、國內發展快的地區相比存在一定的差距。一是產業起步較早,發展相對遲緩;二是煉化企業布局分散,單套加工能力偏小;三是一些裝置老化、規模小,缺乏競爭力;四是產品結構單一,產業鏈條較短;五是上下游不匹配,地方石化相對滯后。

二、“十二五”發展環境

大慶石化產業主要經濟指標完成情況表 單位:億元

“十二五”是大慶石化工業發展的重要戰略機遇期,要充分認清國內外發展環境,發揮自身優勢,把握機遇,加快發展,不斷壯大產業規模,提升競爭實力,才能為我市經濟發展作出更大貢獻。

“十一五”期間年度主要經濟指標(柱圖) 單位:億元

(一)國內外發展環境

金融危機后,石油化工行業面臨的發展環境更加復雜,不確定因素增多,產品市場變化較大。國際石油價格仍將高位震蕩、我國原油對外依存度超過50%警戒線并將繼續提高、國際金融秩序尚未恢復、國際貿易保護主義明顯抬頭、來自中東石化產品帶來巨大競爭壓力等。此外,調結構轉方式、產業調整和振興戰略新興產業、低碳經濟等一系列發展戰略和政策的出臺,必將推動我國石油化工行業進入一個新的發展階段。

1.世界石化行業發展特點和趨勢

(1)全球處在衰退恢復期,新興經濟體成為動力。金融危機后,世界經濟結束了連續6年較快增長的局面,陷入了二戰以來最為嚴重的衰退,世界石化工業完成新一輪景氣周期的高峰期,步入下降通道。但以中國、印度、巴西等為代表的新興經濟體國家,在國內需求繼續增長的拉動下,石化行業和其他制造業的復蘇速度遠快于發達國家,成為行業經濟回暖的最大動力。

(2)全球石化重心東移,產業發展格局演變。目前,亞太以及中東地區已經擁有全世界34.5%的煉油能力和42.4%的乙烯能力,并且是世界上最大的合成樹脂、纖維、橡膠的生產地區。未來世界新增煉油和乙烯項目仍將主要集中在亞太和中東地區,預計到2020年中東和亞太地區占世界乙烯生產能力將進一步提高到70%,成為未來石化產品供應中心。大型跨國石化公司也將未來的增長戰略重點從歐洲和北美轉移到亞太和中東地區,紛紛投資建廠或合資辦廠。亞太和中東地區本土的新興領先生產商將繼續走向重組強化。

(3)科技創新仍是核心動力,主宰未來發展方向。目前,全球石化工業每年在研發上的投入達到數百億美元。國際領先的化工公司在科技開發上通常占其銷售額的4~5%。未來石化工業的常規技術將繼續提升,高端石化產品技術將加緊與高科技產業的融合,并側重發展大型化生產技術、煉化一體化技術、新型催化劑、綠色化學技術、信息技術應用、生物化工技術、新材料和納米材料的開發應用等。

(4)原料多元化,發展新能源成為戰略重點。石化產業與能源的關系密不可分。國際能源市場風云變幻,世界各國紛紛根據國情制定和調整能源戰略,大力實施原料供應多元化,成為世界石化產業發展的重要特征。隨著石油價格上升和環境壓力增加,世界各國新能源開發利用力度明顯加快,美國、歐盟、日本、韓國、巴西等相繼出臺相關政策,積極開發生物燃料、太陽能、地熱能、風能等新能源。

(5)大型化、一體化、基地化發展已成基本趨勢。建立高度一體化的大型生產體系,提高產業集中度,是當前世界石化生產的主要趨勢之一。2008年煉油能力居前25位的煉油公司合計煉油能力占全球份額達到60.1%,規模在2000萬噸/年以上煉廠數量達到19座;世界前10位乙烯生產公司的乙烯總產能達到6019萬噸/年,占全球47.5%。目前以石腦油為原料的乙烯裝置最大規模達到110萬噸/年,以乙烷為原料的乙烯裝置規模最大為135萬噸/年。

2.我國石化行業發展形勢

我國石化盡管形成了中石油、中石化、中海油、中國化工等一批規模處于世界領先水平的大型集團公司,但整體而言,存在企業過多過散,落后產能仍占有較大比重,單系列規模偏小,市場競爭能力不強的問題。

(1)我國石化產業恢復快速增長。我國石化產業由小到大、由弱到強,已初步形成具有20多個行業,6萬多個(種)產品,門類基本齊全,品種基本配套,具有一定國際競爭力的完整工業體系。2009年全國石油和化工行業規模以上工業企業3.46萬家,實現總產值6.63萬億元,占全國工業總產值的12.3%,行業增加值同比增長10.1%,20多種大宗產品的產量位居世界前列,主要石油和化工產品消費量居世界前列。

(2)全行業正在進入產業轉型關鍵時期。調結構、轉方式是“十二五”發展的重要任務,是時代發展的客觀要求。“十二五”期間,我國石油和化工行業步入以結構調整和產業升級為主要特征的快速發展時期,加快實現三個轉變,即從發展基礎化工原料向發展高新化工品轉變,從以規模化入手發展初級化工產品向發展高附加值的高端化工產品方向轉變,從粗放型生產向資源節約、環境友好型轉變。

(3)巨大產品需求仍是推動產業發展第一動力。2009年,我國乙烯生產能力達到1222萬噸,產量1069萬噸,當量消費量2400萬噸,自給率僅為45%。三大合成中,聚烯烴產量1633萬噸,表觀消費量2780萬噸,自給率為58.8%;合成橡膠產量189萬噸,進口量212萬噸,表觀消費量393萬噸,自給率48%;合成纖維原料己內酰胺、丙烯腈、乙二醇、對二甲苯(PX)、精對苯二甲酸(PTA)等存在較大缺口。

(4)資源短缺成為長期制約產業發展主要因素。我國原油資源短缺,人均占有資源量只有世界平均水平的11%。我國經濟快速發展,原油缺口逐年增加,2009年我國原油進口首次突破2億噸,是世界石油進口國進口量居第二位的國家,原油對外依存度首次突破國際警戒線50%,達51.2%。天然氣作為清潔能源,供需矛盾十分突出,價格不斷上漲,國家出臺的天然氣利用政策以及天然氣價格,制約天然氣化工發展。我國煤炭產量約占世界總產量的40%,儲量豐富,煤種齊全。但煤炭地域分布差異較大,煤炭資源主要分布在水資源缺乏和生態環境比較脆弱的中西部地區,水資源成為煤化工產業發展的制約因素。

(5)全行業節能減排和環境保護壓力不斷增大。隨著我國城市化水平不斷提高,居民消費升級,能源重化工產品的需求快速增長,鋼鐵、冶金、石化、建材、機械制造等重型工業行業保持了較高的增長速度,使我國環境形勢日趨嚴峻,面臨著CO2等溫室氣體減排的巨大壓力。“十一五”期間我國節能指標單位GDP能耗降低20%,預計“十二五”期間通過節能使GDP能耗下降15~17%。石化行業既是能源生產大戶,又是能源消耗大戶,承擔著能源開發和節約的雙重責任,節能減排是石化行業一項長期而又艱巨的任務。

(二)大慶內部發展環境

大慶石化產業是以原油加工為頭,原油幾乎全部來自大慶油田,不受外部環境制約,這是發展優勢所在。金融危機后,面對國內外形勢發生巨大變化,需要更好地挖掘內部潛力,充分發揮優勢,才能適時抓住機遇、迎接挑戰,實現更快發展。

1.原料資源豐富

大慶油田是我國目前最大的油田。預測大慶地區石油儲藏量在90億噸,截至2008年底,累計探明石油地質儲量63.62億噸,實際開采量20多億噸,開采潛力仍然很大。油田產能保持2000萬噸以上的規模還可持續相當長時期。天然氣總資源量預計為1.17萬億立方米,目前已探明可采儲量2400億立方米,開采量在逐年增加,預計到2020年有望達到80億立方米。

2.產業基礎雄厚

大慶石化已發展成為我國重要的石化生產基地,具備雄厚的產業基礎,已經形成油氣勘探開發、石油煉制及化工延伸加工等為一體的產業集群。中直石化大企業快速發展,特別是120萬噸乙烯改擴建工程實施,可提供大量的、多種的化工原料資源,為地方發展石化產品深加工創造了條件。作為老石化基地,石化人才密集,石化技術水平和科技實力均處于國內前列。

3.發展機遇難得

國家實施東北等老工業基地振興戰略,建立衰退產業援助機制,促進資源型城市經濟轉型,支持東北等老工業基地發展;黑龍江省構建哈大齊工業走廊,把石化產業作為重要支柱產業,把大慶作為石化產業發展的龍頭,可以獲得黑龍江省委、省政府的大力支持;中直石化大企業高度關注大慶地區石油石化企業的發展,在產業發展、項目投資等方面將給予大力支持。

4.投資環境良好

石化園區基礎設施成龍配套,功能完善;土地資源儲備充裕,征地矛盾小,用地價格低;電力資源充足,年發電量達百億千瓦時;交通四通八達,濱洲鐵路橫跨東西,讓通鐵路貫穿南北,公路水路便利,薩爾圖飛機場通航;具有誠信的政府服務、公平的發展平臺和優越的投資環境;大慶環境優美,景色宜人,有“綠色油化之都,天然百湖之城”美譽,集全國文明城市、國家衛生城市、國家環保模范城市殊榮于一身,是創業投資的理想場所。

三、“十二五”發展戰略

戰略是指重大的、帶全局性或決定全局的謀劃。大慶石化產業在“十二五”期間要獲得大的發展,必須要堅持正確的發展原則、科學的發展戰略和切實可行的戰略目標。

(一)發展原則

1.優化配置原則

發揮政府宏觀調控職能和協調作用,統籌考慮本地資源,進行有效整合、配置,以資源合理化和利用最大化來增強行業整體競爭能力;按照“減量化、再利用、資源化”的要求,加強資源的綜合利用,節能降耗,降低生產成本。

2.一體化發展原則

地企共同發展,中直帶地方,地方促中直。積極爭取中直大企業支持,中直石化規劃建設上游加工項目的同時,要考慮下游項目原料需求和供應,增加產品品種和牌號,優化產品結構;地方石化下游項目開發建設,發揮原料優勢,向產業鏈長、附加值高的方向延伸,分擔市場風險,提高產品競爭能力。

3.規模適度原則

堅持“有所為,有所不為”原則,項目選擇上,符合國家產業政策,既要考慮產品市場,又要考慮資源供應保障度;建設規模上,力求達到國際公認的經濟規模,以規模效益來增強企業、產品在國內外市場競爭力。

4.技術先進原則

堅持引進和開發并重。鼓勵采用國內開發及引進消化吸收再創新的技術、工藝和國產設備,采用高新技術和先進工藝改造提升傳統產業;增強企業科技創新能力,發展具有自主知識產權產品;避免項目重復建設、低水平建設,清潔生產指標力求達到國內外先進水平。

5.布局合理原則

產業布局、項目擺放根據原料來源、目標市場等生產要素以及周邊環境等綜合因素,統籌考慮,一體化布局、園區化發展,降低生產成本,發揮聚集效應。

6.環境友好原則

堅持經濟發展和環境保護并重的方針,推行清潔化生產,減少“三廢”排放,發展循環經濟;選擇污染少、耗能低、效益好的項目,對不符合環保要求的實行一票否決,絕不能以犧牲環境為代價,謀求一時的快發展。

(二)發展戰略

“十二五”期間,結合大慶實際,面向未來發展,實施“54321”發展戰略。

1.發展五大領域

(1)石油煉制領域。爭取原油加工指標,不斷擴大煉油規模,優化乙烯裂解原料資源,滿足成品油質量升級需要,提高煉油加工企業綜合競爭力,實現煉化一體化發展。

(2)石油化工領域。加快石化公司120萬噸乙烯改擴建工程及配套項目建設,加快推進C4、C5、C9、芳烴等產業鏈條和項目的實施,使我市石化產業結構趨向合理。

(3)精細化工領域。發展油田生產需要的油田化學品;發展石化用催化劑、助劑、添加劑等精細化學品;抓住沃爾沃汽車基地即將落戶大慶建設時機,發展車用精細化學品,發展潤滑系統用化學品、汽車用清洗劑、汽車用防護品、汽車用涂料、汽車用膠粘劑等,提高產業精細化率。

(4)化工新材料領域。重點發展工程塑料及塑料合金;發展高性能合成纖維;發展特種橡膠及橡膠復合材料;發展農用塑料、建材塑料、日用塑料、車用塑料、醫用塑料等,實現新材料產業跨越式發展。

(5)生物化工領域。開發生產高檔醫藥生化產品、功能性食品及添加劑、生化催化劑等,以及用化學法無法生產或很難生產的產品,如微生物多糖、生物色素、工業酶制劑、甜味劑、表面活性劑、高分子材料等,逐步實現石油化工產品的替代。

2.打造四大基地

(1)聚烯烴基地。目前聚乙烯、聚丙烯合計能力已達百萬噸。120萬噸乙烯改擴建工程及配套項目建成投產后,聚乙烯和聚丙烯分別達到百萬噸級規模,大慶將發展成為世界級聚烯烴生產基地。

(2)油田化學品基地。隨著油田開采,油田化學品需求種類和數量不斷增多,為滿足油田三次采油需要,加快聚丙烯酰胺、重烷基苯磺酸鹽以及耐高溫耐鹽聚合物驅油劑、高效清防蠟劑、降凝降粘劑、高溫原油破乳劑、石油壓裂液增稠劑等一系列油田化學品項目開發建設,把大慶建成世界級油田化學品生產基地。

(3)精細化工產品生產基地。圍繞石化、汽車、皮革、電子等工業發展形成的市場需求,生產和開發精細化工產品,積極爭取列為國家級精細化工產業基地,促進大慶化工產業結構調整和轉型。

(4)化工新材料基地。發展化工新材料,作為我市戰略新興產業之一,加大扶持力度,積極爭取列為國家級化工新材料基地,獲得更多支持,更快發展。重點發展工程塑料及塑料合金;發展特種橡膠及橡膠復合材料;發展新型的農用塑料、建材塑料、日用塑料、車用塑料、醫用塑料等。重點推進PBO及系列產品開發建設,力爭“十二五”期間新材料產業有個質的突破,實現跨越式發展。

3.構筑三大發展平臺

高標準看齊,高水平建設,繼續提升“宏偉園區、興化園區、林源工業區”三個專業園區功能,提高承載力,打造三大發展平臺。

把宏偉園區搭建成油田化學品、聚丙烯、丙烯下游加工和化工新材料的發展平臺。

把興化園區搭建成聚乙烯、乙烯下游加工和精細化工的發展平臺。

把林源工業區搭建成乙烯、丙烯、芳烴產業鏈等石化產品深加工的發展平臺。

4.培育兩大研發中心

針對精細化工和化工新材料產品具有產量較小、品種較多、技術密集程度和附加價值高、特殊使用功能的特點和我市石化企業絕大多數都是中小企業、缺乏自主創新能力的現實,我市要加快精細化工和化工新材料產業的發展,產業發展離不開科技創新支持。為此,“十二五”期間,依托黑龍江省石化研究院、東北石油大學、哈爾濱工業大學等大專院校、科研院所,組建精細化工研發中心和化工新材料兩個研發中心。

5.辟建塑料原料及其制品交易市場

東北地區塑料原料和制品大多來自江浙沿海地區集散地,沿海地區集散地大多是從辟建市場帶動生產起步逐漸發展起來的。東北地區還沒有塑料原料及制品的集散地。但是,隨著東北地區經濟快速發展,塑料原料及制品區域市場潛力很大。目前,黑龍江、吉林、內蒙古東北部等區域塑料原料需求大約100多萬噸,塑料制品大約150多萬噸。大慶處于東北亞經濟圈的中心位置,可輻射黑、吉、遼、內蒙古東北部及俄羅斯遠東市場,國家已經把黑龍江省定位對俄羅斯出口生產加工基地,隨著東北老工業基地振興、俄羅斯遠東經濟的復蘇,塑料制品需求市場將逐年增加。“十二五”期間,應考慮在大慶辟建塑料原料及制品大市場,通過強有力政策扶持,筑巢引鳳,吸引塑料原料、塑料制品生產企業和流通銷售企業入駐,逐漸把大慶建成塑料原料及制品的集散地,從而帶動相關產業發展,做大做強塑料產業。

(三)戰略目標

“十二五”期間,結合“十一五”發展,確定年均增速為15%,力爭到“十二五”末期,原油加工能力達到2000萬噸,聚乙烯和聚丙烯生產能力均達到100萬噸;產業經濟總量實現翻番,主營業務收入2000億元、增加值700億元;企業規模得到大幅度提升,培育發展百億元企業3家,50億元企業2家,20億元企業5家,10億元企業10家。經過這一時期發展,大慶石化產業的規模和總量得到擴張,資源利用更加優化,產業、產品結構更加合理,實現清潔發展、循環發展、低碳發展和可持續發展,鞏固在全國重要石化生產基地的地位。

〔責任編輯:劉金友〕

F120.4

A

1002-2341(2011)01-0034-06

2010-12-15

于占發(1951-),男,黑龍江肇源人,調研員、高級經濟師,從事工業經濟研究。

猜你喜歡

中國核電(2021年3期)2021-08-13 08:56:36

中國臨床醫學影像雜志(2019年1期)2019-04-25 06:49:28

家庭影院技術(2018年11期)2019-01-21 02:20:52

紅土地(2018年12期)2018-04-29 09:16:48

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

中國衛生(2016年5期)2016-11-12 13:25:42

中國衛生(2015年2期)2015-11-12 13:13:54

當代縣域經濟(2015年12期)2015-03-20 15:51:06

創業家(2015年7期)2015-02-27 07:54:15