股票市場發展對資本積累的增長效應研究——基于中國省際面板數據的實證分析

2011-12-21 12:31:34韓丹

當代經濟科學 2011年3期

韓 丹

(陜西師范大學國際商學院,陜西西安710062)

股票市場發展對資本積累的增長效應研究

——基于中國省際面板數據的實證分析

韓 丹

(陜西師范大學國際商學院,陜西西安710062)

本文通過中國31個省、自治區和直轄市1993~2006年的面板數據,先后采用混合估計和固定效應方法對股市融資對資本積累的影響進行實證分析,考慮到股票市場發展初期融資規模和效率的制約會影響到股市融資對資本積累的作用程度,本文構建兩類樣本,分別對兩類樣本中的股市融資對資本積累的影響進行實證分析。結果發現,隨著中國股票市場的發展,股市融資對資本積累的增長效應更加明顯。這不僅證明了資本積累是股票市場發展影響經濟增長的一條重要渠道,而且還為深入把握股票市場發展促進經濟增長的機理、路徑與效果提供了重要的理論基礎。

股市融資;資本積累;增長效應

一、引 言

目前,美國的次貸危機已經演變成全球性的金融危機,而金融發展對實體經濟的影響也越來越引起國內外研究者的重視,尤其是股票市場發展對實體經濟的影響。20世紀90年代以后,隨著股票市場的作用日益加大,King&Levine、Levine&Zervos、Atje&Jovanovic[1-3]等經濟學家從理論和實證兩方面對股票市場與經濟增長的關系進行了深入的研究,發現一個運行良好的股票市場對經濟的長期增長具有促進作用。它使得那些具有最好的投資機會的人能得到足夠的資金進行技術革新和產品生產,使經濟增長得以實現。

二、文獻回顧與研究假設

早期的經濟增長理論和發展經濟學都特別強調資本積累對經濟增長的重要性,而新古典經濟增長理論和內生增長理論則認為技術進步對經濟增長的貢獻更大。大量的實證研究卻發現,對于發達國家而言,資本積累對經濟增長的貢獻很小,而技術進步則可以解釋經濟增長的大部分(Rom er)[4-5]。但是對于發展中國家(特別是東南亞的新興經濟體)而言,在經濟增長核算中并沒有表現出顯著的技術進步,技術進步很可能是伴隨著資本積累、引進技術設備而進行的,因此資本積累可以解釋經濟增長的大部分(Levine&Renelt,DeLong,Levine,Vuthipadadorn)[6-8]。Rioja&Valev[9]的進一步研究發現:對于發展中國家而言,資本積累構成了經濟長期增長的源動力,特別對資本相對稀缺的發展中國家更是如此。無論是勞動力投入、技術進步和生產率提高,都離不開資本積累。因此,作為發展中的中國,金融發展影響經濟增長的一條重要渠道就是通過資本積累。而股票市場是金融發展的產物,隨著一個國家變得更加富裕,盡管金融機構和股票市場都得到發展,但是股票市場卻會變得日益重要,也更有效率(Dem irguc-Kuntand Levine)[10]。

國內外研究者從不同的角度驗證了股票市場對資本積累的影響。Bossone[11]通過構建一般微觀經濟學均衡模型對股票市場與行業資本積累進行研究,發現股票市場的發展能夠有效的激勵資本積累,較容易吸收產出的外生沖擊。Hall[12]則利用美國公司過去50年的數據對股票市場與資本積累的關系進行實證研究,結果發現美國公司在近20年間形成了大量的無形資產,公司內部資本積累大大增加。Bencivenga、Smith and Starr[13]從交易成本的角度提出股票市場的發展有利于減少交易成本,交易成本的變化直接影響儲蓄和投資的比例,而投資比例的增加對公司資本積累會產生有利的影響。Levine[14]認為股票市場是影響資本積累的重要變量,其通過籌集資本,將短期的儲蓄轉化為中長期的股本,為企業提供了穩定的外部融資來源,促進了企業投資和資本積累;另外,股票市場通過提供投資組合產品,降低了投資風險,從而吸引儲蓄,促進資本積累。張捷和陳皓[15]通過運用Bossone模型驗證了金融基礎設施創新對于促進資本積累和金融結構變遷的關鍵性作用。

本文引入Bossone的思想,Bossone通過建立四部門經濟模型,即廠商部門、家庭部門、銀行和非銀行金融部門,構建在多部門經濟中資產交易的最優需求函數的理論模型,證明了金融部門的發展有利于全社會資本積累的增長,尤其是股票市場的發展提高了金融部門的效率、降低了廠商獲得外源融資的成本、增加了家庭部門的投資收益,從而實現了資本積累的增加。作為發展中國家的中國,目前的金融部門還不能滿足企業的外源融資需求,而股票市場的發展能夠為企業提供更多的資金來源,增強企業的投資水平,實現資本的積累。因此,本文提出中國股票市場發展對資本積累具有增長效應的待檢驗假說。

三、模型設定和變量選擇

對中國股票市場發展對資本積累的影響程度進行計量檢驗,首要的問題是變量的合理選取。選取標準一是要符合中國股票市場和經濟增長的內在邏輯,二是在考慮數據的可獲得性后要盡可能涵蓋更多的觀測值。為了克服時間序列樣本過少的缺點,本文擬以中國各省、直轄市和自治區為單位,建立省際面板數據進行分析,這在一定程度上解決了以股票市場為研究對象而出現的樣本容量不足的問題,可為實證分析提供更加豐富全面的信息。

檢驗股票市場發展對資本積累的影響,這里的被解釋變量就是資本積累,解釋變量就是股票市場發展。資本形成額是測量資本積累的一個最常用指標,通常的辦法一般是以各地區資本形成總額占地區生產總值的比重來衡量(林毅夫)[16]。因此,本文選取地區資本形成總額占地區生產總值的比重來衡量各地區的資本積累狀況。關于股票市場的發展,張梅[17],楊德勇和董左卉子[18]通過年股市融資額與當年國內生產總值的比重來表示。但是這一指標并沒有反映出股市融資的實際效率,因為股票市場的效率并不體現在股市融資的數量上。Dem irguc-Kunt&Levine[19]的研究也證實了這一點,他們發現股市融資的數量并不反映股票市場作用的大小,而且也沒有足夠的資料顯示股市融資的數量與經濟增長之間存在正相關關系。因此,本文采用馮根福、石軍、韓丹[20]提出的地區平均單位資產融資來衡量股市融資率,首先以公司融資額占該公司總資產的比重來衡量各個公司的融資率,然后以該地區內所有上市公司單位資產融資率的均值來衡量各個地區股市融資率。這樣不僅消除了上市公司數量對股市融資效率的影響,而且將時間序列數量擴展到省際面板數據。

其他的控制變量包括:

銀行信貸資金規模,王晉斌和劉劍鋒[21-22]采用國有商業銀行存貸款指標來衡量,因為國有商業銀行存貸款額占全部金融機構存貸款額的80%左右。并且各地區存款和貸款之間存在長期的相關性,而且信貸活動體現了金融中介促進儲蓄轉化成投資的作用。因此,本文選取地區國有銀行貸款額占地區生產總值的比重來衡量各地區的銀行信貸資金規模。一般認為,銀行信貸支持越多,企業投資和資本積累程度越高。預計回歸系數符號為正。

人力資本,按照索羅經濟增長模型中對勞動的定義,本文選取各省每年的就業人口占全部人口的比重來衡量,這種衡量方式的解釋能力強于初中人口比例或者全部人口等其他衡量方式。人力資本的提高意味著勞動者投入的增加,有助于促進資本積累。因此預期回歸系數符號為正。

來到巫溪縣城,龔正銀走了好幾家移動營業廳,都不好意思開口。當他走到恒翔移動營業廳時,見一個女營業員很和氣。龔正銀想:這個姐姐面善,也許能幫助我。于是,他鼓起勇氣,低聲對這個女營業員說:“姐姐,您可以賒我30元話費嗎?”營業員陳艷愣住了,問清原因后,她真的給龔正銀充了30元話費。

政府規模,政府規模反映了政府干預經濟的能力。本文用政府支出占地區生產總值的比重來衡量。從理論上來說,政府的消費性支出將降低資本積累;資本性支出領域如果與私人部門投資領域重疊的話,可能產生擠出效應;而如果投資于基礎領域,將帶動私人部門投資,增加資本積累。由此可知,政府規模對資本積累的影響因政府投資領域的不同而不同,因此,回歸系數符號可能是正也可能是負。

經濟開放度,關于地區經濟開放程度研究者一般都選擇進出口貿易占地區生產總值的比重來衡量,進出口貿易額越大則該地區經濟的開放程度越大(王晉斌)[21]。因此,本文使用出口貿易總額占地區生產總值的比例來衡量地區經濟融入國際經濟的程度。預期回歸系數符號為正。

為了驗證前文提出的假說,考察中國股票市場發展資對資本積累的影響,本文在Bossone的金融市場發展——資本積累的理論模型基礎上,將估計模型設定如下:

其中,ZBJL表示資本積累變量。DSR代表股市融資變量,FIG表示銀行信貸資金規模;JYRK表示人力資本水平;FSGD表示政府規模,即財政支出比重;TRAD表示經濟開放程度。下標i和t分別代表i省份和第t年。β為各解釋變量的待估系數。αi是反映了不可觀測的地區效應的截距項。ξ為隨機擾動項,服從均值為0,方差為δ2的正態分布。

這里主要關注DSR的系數β1。如果β1為正且在統計上顯著,那么就驗證了假說,即中國股票市場發展對資本積累具有增長效應。

考慮到我國1993年以前上市公司數量少、股票市場融資規模小、樣本分布不均勻的特點,本文選取1993~2006年我國31個省級單位、自治區和直轄市的上市公司作為研究樣本。上市公司數據來源于中國金融研究中心的CCFR數據庫和國泰安數據庫(CSMAR),其他數據來源于高校財經數據庫(bjinfobank)和《中國金融統計年鑒》(1997~2006年各卷)。

四、實證檢驗結果

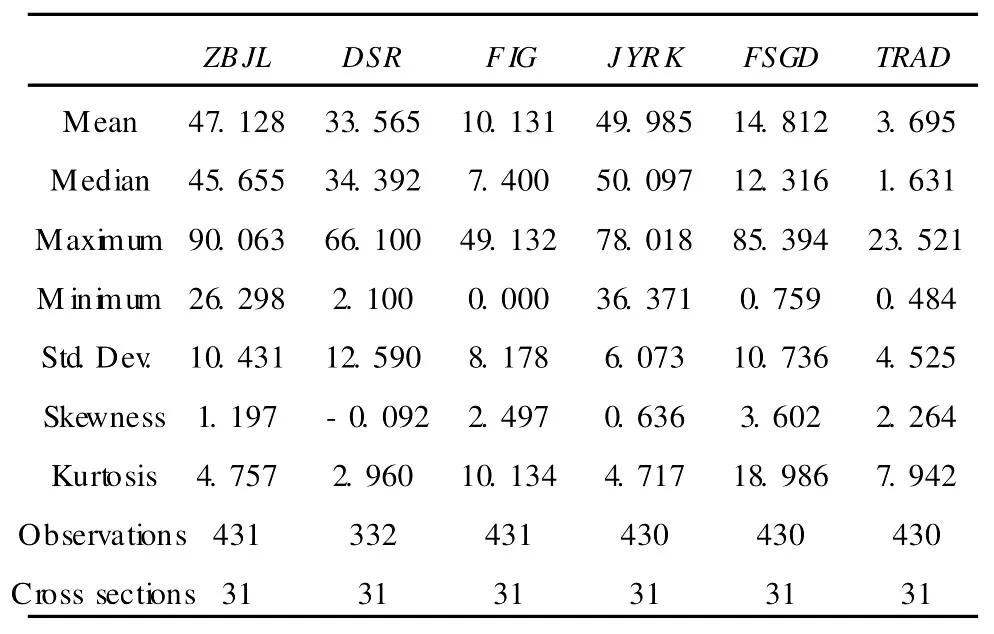

本文選取的變量數據覆蓋31個省、自治區和直轄市1993年到2006年共14年的數據,每個變量理論上包括434個數據,但由于重慶在1996年以后才成為直轄市,因此在1996年以前資本積累和銀行信貸規模指標中沒有重慶的數據,數據總量為431個,在1997年以前就業人口比例、財政支出和出口貿易的指標中沒有重慶的數據,所以數據總量為430個。因為每年地區上市公司數量和融資額度并不均衡,有些地區在部分年度甚至出現無一家上市公司融得資金的情況,因此股市融資率僅收集到332家數據,缺失較大,但整個數據量已經滿足panel data建模的需要。從表1中的平均值、最小值和最大值等的統計結果可以看出,各變量變動趨勢比較正常,沒有特異值出現。

表1 變量的描述性統計

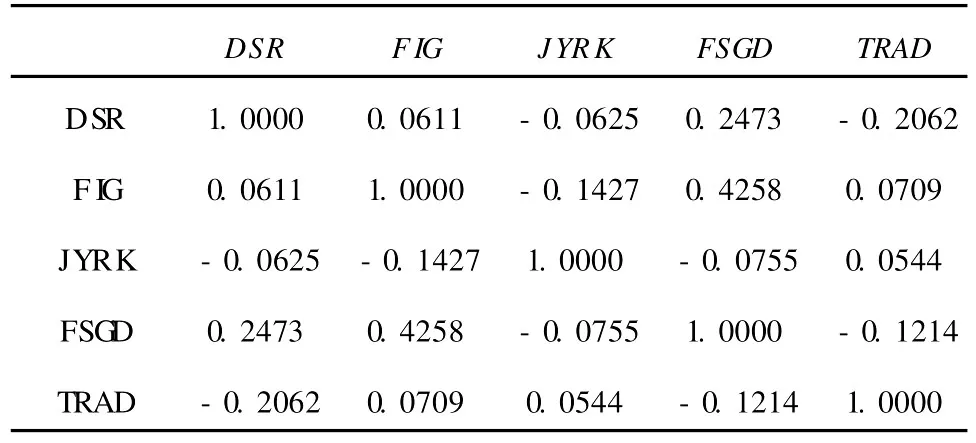

為了確保自變量之間不存在共線性問題,本文進行了Pearson相關系數檢驗,結果如表2:

表2 變量的相關性統計

相關系數檢驗是一個用于測量變量之間某一自變量相對于另一自變量的統計指標,就是多個自變量兩兩之間的相關程度。正數說明兩個變量中如果一個上升,另一個也上升,表明是同方向變化;如果是負數,則一個上升另一個下降,表明是反方向變化。相關系數的絕對值越大,表示這兩種變量關系越密切;絕對值越小則表明這兩種變量的關系越疏遠。表2的結果顯示只有銀行信貸規模與政府規模的相關系數大于0.4,股市融資率與政府規模、股市融資與經濟開放度的相關系數分別為0.2473和-0.2062,其余各變量之間相關系數的絕對值均小于0.2,遠低于通常使用的判斷標準0.8或0.9,表明各變量不存在共線性問題。

表3M odel 1是以ZBJL為被解釋變量的混合估計回歸結果。DSR的系數為0.056,并通過5%水平以上的顯著性檢驗,即股市融資率每提高1個百分比,資本積累平均增加0.056個百分比,這說明雖然股市融資對資本積累有顯著的正向影響,但這種影響非常微小。究其原因可能是因為中國還處于股票市場發展的初期,尤其是2000年以前,我國股票市場融資規模較小,市場機制還不能發揮作用,采用1993-2006年的數據作為一個大樣本的實證研究在一定程度上影響了整個回歸的結果。FIG、JYRK、FSGD和TRAD的系數都為正,數值較大,并且顯著性水平都較高,這表明銀行信貸資金規模、人力資本投入、政府規模和經濟開放度對資本積累都有顯著的正向影響,與前面提出的預期基本一致。FSGD的系數為正,說明政府支出可能更多的支持了基礎領域的發展,從而促進了資本積累的增長。

雖然混合估計模型一定程度證明了股市融資對資本積累的影響,但是由于不同個體之間的關系可能并不嚴格滿足混合估計法的假設,而且混合估計法采用普通最小二乘法,除非不能拒絕回歸系數齊性的原假設,否則直接用普通最小二乘法估計將是有偏的。另外,回歸結果中股市融資的系數相對較小,這不能說明股市融資對資本積累具有明顯的作用。因此,下面考慮采用后兩種方法(即固定效應法和隨機效應法),但Hausman檢驗結果chi2=25.605,Prob=0.0001,因此,選取固定效應模型更為合適。

表3 回歸結果

表3M odel2是采用不帶截距項的時刻固定效應方法的估計結果,可以發現樣本的回歸結果與混合估計模型的結果基本一致。DSR的系數為0.097,大于混合估計模型下的0.056,并且顯著性水平也有了較大提高,即股市融資每提高1個百分點,資本積累平均增加0.097個百分點,這表明股市融資對資本積累有顯著的正向影響。FIG、JYRK、FSGD和TRAD的系數也都為正,顯著性水平較高,這說明銀行信貸資金規模、人力資本投入、政府規模和對外經濟開放程度對資本積累具有顯著的正向影響。雖然Model2中股市融資的系數相對于Model1有較大提高,但是數值仍然較小,究其原因可能是因為在股票市場發展初期融資規模和效率受到制約從而影響了股市融資對資本積累的作用程度。因此,下面將按照股票市場的發展階段建立兩個樣本,分別對不同樣本下股市融資對資本積累的影響進行分析。

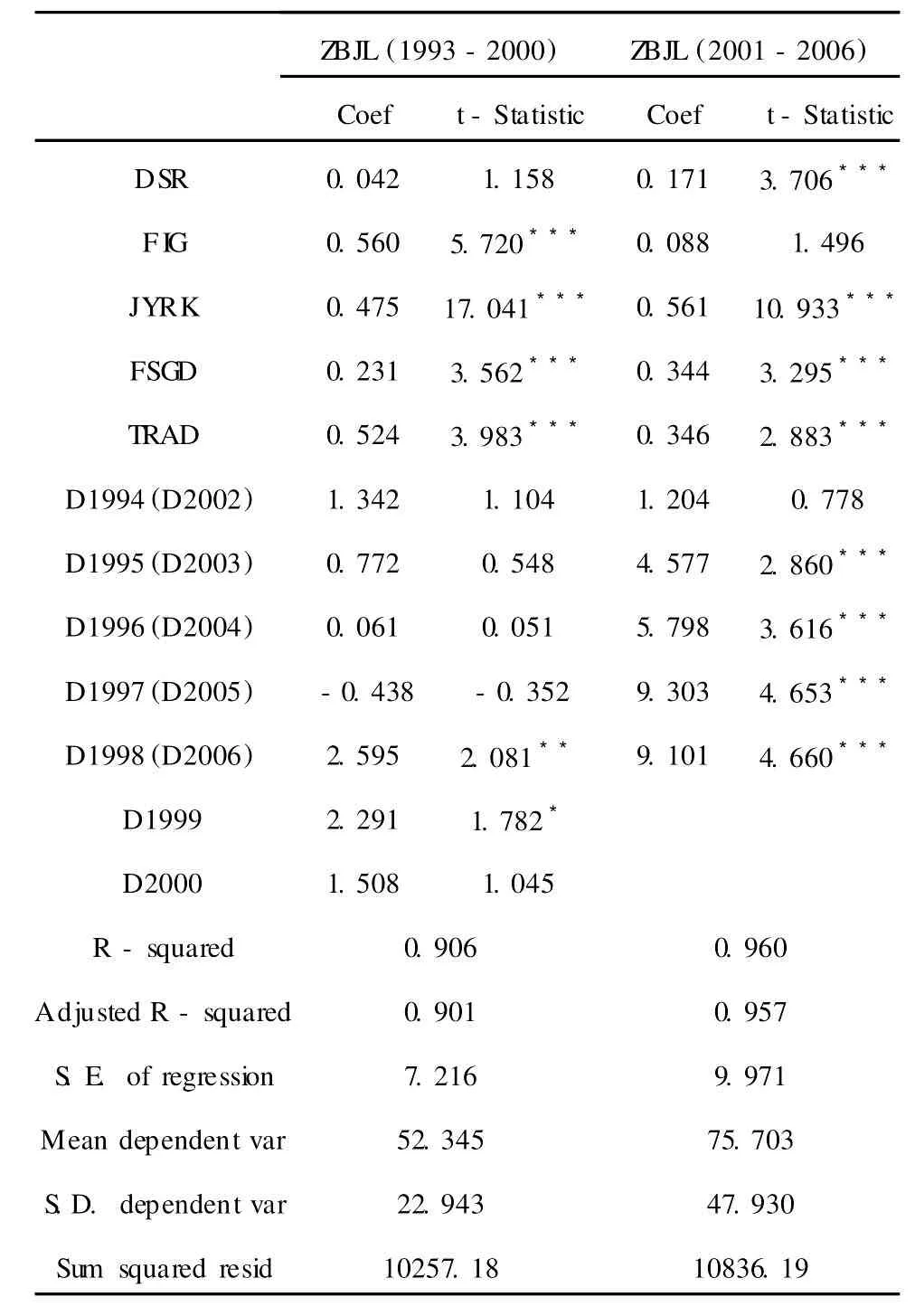

為了驗證股票市場發展對資本積累具有明顯的促進作用,本文按照吳曉求[23]和馮根福、石軍、韓丹[20]的分類方法以2001年為界,建立1993-2000年(審批制模式)、2001-2006年(核準制模式)兩類樣本,分別對股市融資對資本積累的影響進行實證研究。

表4為采用時刻固定效應模型分別對兩類樣本下股市融資對資本積累影響的回歸結果。結果顯示,在1993~2000年,DSR的系數為正,但沒有通過顯著性檢驗,表明股市融資對資本積累具有不顯著的正向影響。在2001~2006年,DSR的系數為正,并通過顯著性檢驗,這說明股市融資對資本積累具有顯著的正向影響。在前一階段的DSR系數0.042明顯低于后一階段的DSR系數0.171,表明受股票市場發展初期規模較小、效率不高的影響,股市融資在2001年之前對資本積累的增長效應并不明顯。說明隨著股票市場的發展,股市融資對資本積累的作用逐漸顯現,股市融資對資本積累具有顯著的正向影響。FIG則相反,在2001之前的系數為正,并通過1%水平以上的顯著性檢驗,在2001年之后的系數為正,未通過顯著性檢驗。其他控制變量系數的變化不大,JYRK和FSGD的系數略有增大(2001年之前的系數分別為0.475和0.231,略小于2001年之后的0.561和0.344),表明其對資本積累的影響略有增強。TRAD的系數有所下降(2001年之前的系數0.524略大于2001年之后的0.346),說明其對資本積累的作用逐漸減弱。

以往大量的跨國比較研究和國內研究都表明銀行信貸對資本積累、經濟增長有顯著的促進作用(R io ja&Valev[24],談儒勇等[25]),然而在本文的研究中,在2001年之后的樣本中銀行信貸的系數為正,但沒有通過顯著性檢驗,結論的差異說明在這一階段銀行信貸增長的同時并沒有帶來金融效率的提高,信貸資金沒有得到有效利用,中國銀行業總體上是低效率的(Lardy)[26]。王晉斌[21]在研究中發現,由于中國金融控制程度高,銀行信貸對經濟增長沒有促進作用,銀行業發展對經濟增長不僅沒有推進作用,甚至還產生了負面影響。

通過對兩個階段股市融資對資本積累影響的實證檢驗,不難發現,股市融資從2001年以后對資本積累的影響變得更加明顯,股市融資率越高的省份,資本積累的增長效應就更加明顯。實證結果驗證了前面提出的假說,股票市場發展對資本積累具有增長效應。

表4 不同階段的回歸結果

五、結 論

本文通過中國31個省、自治區和直轄市1993-2006年的面板數據,先后采用混合估計和固定效應方法對股市融資對資本積累的影響進行了實證研究,結果發現如果采用大樣本,股市融資雖然對資本積累有顯著的正向影響,但系數較小,不能說明股市融資對資本積累具有明顯的作用,其原因可能是在股票市場發展初期融資規模和效率受到制約從而影響了股票市場對資本積累的作用程度。因此,本文按照融資模式的不同以2001年為界構建了兩類樣本(2001年之前是審批制模式,2001年之后是核準制模式),并分別對兩類樣本中的股市融資對資本積累的影響進行實證研究,結果發現股市融資在2001之前的系數明顯低于2001年之后的系數,并且在前一階段未通過顯著性檢驗,而在后一階段通過顯著性檢驗。這不僅說明了大樣本下系數較低主要是受到股票市場發展初期規模較小、效率不高的影響,而且還反映了隨著中國股票市場的發展,股市融資對資本積累的增長效應更加明顯。這為本文提出的假說提供了經驗證據。

本文的研究結論,不僅證明了資本積累是股票市場發展影響經濟增長的一條重要渠道,而且還為深入把握中國股票市場發展促進經濟增長的機理、路徑與效果提供了重要的理論基礎,從而有助于人們更好地利用股票市場促進我國的經濟增長。

[1]King RG,Levine R.Finance,entrep reneurship,and growth:theory and evidence[J].Journal of Monetary Economics,1993(32):513-542.

[2]Levine R,Zervos S.Stock mrkets,banks,and Economic growth[J].American Economic Review,1998(6):537-558.

[3]Atje Jovanovic B.Stock marketsand development[J].European Economic Review,1993(4):632–640.

[4]Romer P.Increasing returns and long-run growth[J].Journalof Political Economy,1986(94):1002-1037.

[5]Romer P.Endogenous techno logical change[J].Journalof Political Economy,1990(98):71-102.

[6]Levine R,Renelt D.A sensitivity analysisof cross-country growth regressions[J].The American Economic Review,1992,182(4):942-963.

[7]DeLong JB.Equipment investment and economic growth[J].Quarterly Journalof Economics,1991(106):445-502.

[8]Vuthipadadorn D.Essaysonmonetary and financial factors in real Economic activity[D].Vanderbilt University PhD,2003.

[9]Rioja F,Valev N.Finance and the sourcesof growth atvarious stagesof Economic development[J].Economic Inquiry,2004(42):127-140.

[10]Dem irguc-Kunt A,Levine R.Financial structure and E-conomic growth:a cross-country comparison of banks[M].Markets and development,2001.

[11]Bossone B.Financial development and industrial capital accumulation[R].The World Bank Working Paper,1999.

[12]Hall RE.The stock market and capital accumulation[J].The American Economic Review,2001,91(5):1185-1202.

[13]Bencivenga VR,Smith BD,Starr RM.Transaction costs,techno logical choice and endogenous growth[J].Journalof Economic Theory,1995(67):153-177.

[14]Levine R.Finance and growth:theory,evidence,and mechanisms[M].Amsterdam:North-Holland Elsevier Publishers,2004.

[15]張捷,陳皓.金融基礎設施創新與經濟發展[J].中國軟科學,2001(11):45-47.

[16]林毅夫.發展戰略、經濟結構與銀行業結構:來自中國的經驗[J].管理世界,2006(1):29-41.

[17]張梅.中國金融發展的產業升級效應研究[D].復旦大學博士學位論文,2006.

[18]楊德勇,董左卉子.資本市場發展與我國產業結構升級研究[J].中央財經大學學報,2007(5):45-50.

[19]Demirguc-Kunt A,Levine R.Stock Market Development and Financial Interm ediaries:Stylized Facts[J].The World Bank Economic Review,1996(5):291-321.

[20]馮根福,石軍,韓丹.股票市場、融資模式與產業結構升級——基于中國A股市場的經驗證據[J].當代經濟科學,2009(3):21-29.

[21]王晉斌.金融控制政策下的金融發展與經濟增長[J].經濟研究,2007(10):95-104.

[22]劉劍鋒.商業銀行、資本市場與中國經濟增長實證研究1980-2004[D].復旦大學,2007.

[23]吳曉求.中國資本市場:從制度變革到戰略轉型[M].北京:中國人民大學出版社2007.

[24]Dem irguc-Kunt A,Levine R.Financial Structure and Economic Growth:A Cross—Country Comparison of Banks[M].Markets and Development,2001.

[25]談儒勇.中國金融發展和經濟增長關系的實證研究[J].經濟研究,1999(10):53-61.

[26]Lardy N.China's unfinished economic revo lution[M].Washington:B rookings Institution Press,1998.

Effect of Stock Market Development on Capital Accumulation——Evidence from China Provincial Panelm Data

HAN Dan

(Schoolof InternationalBusiness,Shaanxi Normal llniversity,Xi'an 710062,China)

This paper studies the effectof stockmarket developmenton capital accumulation with panel data from China 31 provinces through 1993-2006.We find that the effectof equity financing on capital accumulation ismore significant along with stockm arket developm ent.This shows that capital accumulation is an important channel for the effectof stockm arket developmenton economic growth.The findingsmay provide theo retical basis for them echanism,path and effectof stockm arketon economic growth.

Stock financing;Capital accumulation;Growth effect

A

1002-2848-2011(03)-0097-06

2011-04-06

本文受到2010年度陜西師范大學中央高校基本科研業務費專項資金項目“資本市場作用于新興產業發展的機制分析”(批準號10SZYB26)資助。

韓丹(1979-),女,四川省廣元市人,應用經濟學博士,陜西師范大學國際商學院講師,研究方向:資本市場與公司金融。

責任編輯、校對:郭燕慶

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

今日農業(2022年14期)2022-09-15 01:44:56

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

民生周刊(2020年13期)2020-07-04 02:49:22

華人時刊(2018年23期)2018-03-21 06:26:00

中國塑料(2016年3期)2016-06-15 20:30:00