曼聯上市 求解高息債難題

2011-12-29 00:00:00唐偉文

新財富 2011年11期

曼聯在英超中的排位從上世紀80年代的第13名一路上升至近20年的奪冠最大熱門,優秀的戰績讓其轉播費收入大大提升,品牌價值也水漲船高,門票收入、贊助收入以及球衣等衍生品銷售節節攀升。然而,除了與幾乎所有歐洲足球俱樂部一樣,需面對明星球員高工資的壓力外,曼聯更存在致命軟肋:格雷澤家族收購曼聯時產生的高息抵押貸款。這兩大因素讓這個全球收入最高的足球俱樂部一直深陷虧損泥淖,不僅制約了球隊融資發展,還迫使球隊出售C羅和特維斯等巨星,導致排名下滑。而為了降低巨星離去對戰績的影響,曼聯又大幅提高球員工資,成本彈性變小。一旦球隊無法繼續取得優異成績,高工資將對曼聯構成巨大壓力。

2011年,面對歐足聯“財政公平競賽”新規倒計時,曼聯大手筆采購球員沖擊上市,擺脫財務困境、消減債券高息壓力的意圖昭然若揭。

近期風傳將在香港或新加坡上市的英超勁旅曼聯(Manchester United Football Club,簡稱MU,也稱“紅魔”),是全球收入最高的足球俱樂部之一。但在滾存本金的高息債和高額工資的雙重壓力下,一直難以盈利。目前,正積極謀求第二次上市的曼聯,能否有足夠的時間,簽約強手以挽救C羅等巨星離去后下滑的戰績,消減隨時間越滾越多的高息債壓力,讓俱樂部走入盈利軌道,尚有諸多不確定因素。其中最不確定的,莫過于現年70歲高齡的主教練亞歷克斯·弗格森(Alex Ferguson),能否有足夠時間去完成這一切。

同樣的路徑:戰績提升和明星球員帶來收入持續增長

戰績排名是王道

當弗格森在25年前執掌當時已有108年歷史的曼聯時,并沒有馬上展現出其最成功教練之一的水平。1988-1989賽季,曼聯僅排在英超第11名,在英超聯賽杯和青年足總杯中也表現乏力,甚至還一度落到了第13位。但董事會仍然容忍弗格森購買他需要的球員。同時,曼聯青年訓練系統通過長期訓練,培養出來的青年隊奪取了青年足總杯的冠軍,隊員中有眾多日后如雷貫耳的名字:李·夏普、貝克漢姆、吉格斯、內維爾兄弟、斯科爾斯、巴特等。

經過6年的臥薪嘗膽,曼聯終于在1992-1993賽季憑借中衛布魯斯的兩個進球反超對手,獲得了夢想多年的桂冠。

與戰績提升相伴而來的,是曼聯的比賽收入(大部分來自于球票銷售)、轉播費、商業收入(贊助費)均節節攀升。這與所有足球俱樂部的盈利模式如出一轍。

英超和歐冠的轉播費分配向表現更好的球隊傾斜,曼聯的轉播費收入因排名上升而大增。相對于2006年的歐冠小組出局,2010年打進8強、戰績進步再連同更高額的集體轉播費以及匯率變動,給曼聯帶來了2860萬英鎊的新增收入。2006年和2010年兩個英超賽季曼聯都排名第2,所以其2010年多收獲的2240萬英鎊英超聯賽轉播分紅,應歸功于斯庫達莫爾(Richard Scudamore,英超聯盟CEO)和他的團隊為英超聯賽拿下了更豐厚的集體轉播合同。總體來說,憑借近幾年球隊的進步和市場環境的改善,曼聯的轉播收入增長了126%(表1)。在非集體轉播方面,曼聯還開發了MUTV和MU互動傳媒,不過目前尚未實現盈利。

球隊戰績上升也吸引了更多球迷進入曼聯主場老特拉福德球場觀賽。為了容納更多觀眾,曼聯對該球場頂層進行了擴建,使其座位數量增加了11.8%,再加上提高門票價格雙管齊下,曼聯的球票收入猛增。2010年,其球票收入的大頭—英超球票收入從2006年的4230萬英鎊增至7030萬英鎊,新增部分中約500萬英鎊得益于球場擴建,1900萬英鎊來自門票提價,400萬英鎊為二者的聯合貢獻。

戰績推高的不僅是收入,還有曼聯的品牌價值。2010年,曼聯以2.69億美元的品牌估值,連續四年蟬聯福布斯體壇品牌價值榜首位。俱樂部的各類贊助收入也由此水漲船高。2010-2011賽季,美國保險巨頭怡安保險公司(Aon)取代另一家美國保險巨頭國際集團(AIG),成為曼聯球衣胸前廣告贊助商(合同期至2014年),曼聯每賽季的該項贊助收入從之前的1400萬英鎊上漲至2000萬英鎊。除了耐克贊助和球衣廣告這兩個最主要的收入來源,次級贊助商和介于兩者之間的合作伙伴在2009-2010賽季為曼聯貢獻了3300萬英鎊的收入。這部分也正是曼聯最大的收入增長來源。

數據顯示,贊助曼聯的確能迅速提高企業知名度。在第一年贊助“紅魔”后,AIG很快就成為了世界上排名第47位、國際最受認可的知名品牌,而在巴隆國際企業受尊敬度排行榜上,AIG也從第84位竄升到第30位。

品牌價值也不斷推高了俱樂部的估值。在福布斯推出的體壇俱樂部價值榜上,“紅魔”已連續三年排名榜首,2011年價值達18.6億美元(約11.65億英鎊)。俱樂部的收入逐年攀升:格雷澤家族收購曼聯后的2006年至2010年,其收入從1.63億英鎊上升至2.86億英鎊,年化增長率達15%。

“造星”推高品牌含金量

曼聯贊助費收入的增長依賴于造星能力。而其中最成功的、也是其他球隊無法復制的案例,是貝克漢姆的長盛不衰。

當英國足球場充斥著短發時,曼聯推出了放浪形骸的“第五披頭士”貝斯特;而當英國在海瑟爾慘案的陰影中瑟瑟發抖時,曼聯卻奉獻出了桀驁不馴的“國王”坎通納;等到惡漢與硬漢充斥職業足球時,曼聯又捧出了時尚前衛卻溫和的貝克漢姆。曼聯造星的魔力令人嘆為觀止,自戀而俊朗的C·羅納爾多(又稱“C羅”)和長相敦實的“小胖”魯尼,并肩成為全民偶像(表2)。而上述球星的球衣銷量在同期均為英超之最。

曼聯造星行動的經典之作是貝克漢姆。直至今天,每支球隊仍不遺余力地尋找自己的“貝克漢姆”,但周期性的輪回之后,人們才意識到,世界上只有一個貝克漢姆,這個名字儼然已成為一種文化符號,再難復制。

至今,小貝年收入依然高達4000萬美元,即便當紅球星如梅西和C羅,也難望其項背。在歐洲賽場難覓一席之地后,在素有“足球沙漠”之稱的美國,仍然有俱樂部愿意為其開出5年2.5億美元的高價,全然不顧那時他已步入職業暮年。當貝克漢姆結束與吉列的合同后,后者不得不同時簽約來自足球、網球和高爾夫三個領域的頂尖好手亨利、費德勒和伍茲以彌補這一缺位。貝克漢姆的個人品牌效應甚至“遺傳”給了后代,2011年8月2日,他與家人在美國加利福尼亞的馬里布海灘度假時,最有望繼承父業的兒子羅密歐由于穿了一件魯尼的曼聯10號球衣而成為眾人矚目的焦點。

巔峰時期,貝克漢姆所穿的“紅魔”7號球衣年銷售額超過5000萬英鎊。1999年,遠赴日本參加豐田杯的曼聯引發了球迷萬人空巷的集體狂歡,其中根源正在小貝,曼聯“遠東經濟擴張計劃”也因此得以實現。時至今日,曼聯全球3.3億球迷中有2億人都出自亞洲。

出色的球技、俊朗的外表以及和辣妹的婚事曾被《世界新聞報》視為小貝成功的三大要素。但事實上,如果沒有曼聯近10年的造星計劃,就很難有小貝卓然獨立的誕生。而正是這樣的造星能力,使得曼聯可以在捉襟見肘難以購買巨星的財務狀況下保持巨額的衍生品收益(表3)。

盡管曼聯的營業收入大幅提升,但其盈利水平并不樂觀。2006-2010年,除了2009年因出售C羅獲得8000萬英鎊實現盈利外,曼聯其他年份都處于虧損中。究其根源,正是6年前格雷澤家族私有化曼聯留下的后遺癥。

不一樣的故事: 私有化導致過度金融

2005年,背靠摩根大通銀行,在羅斯柴爾德家族智囊的策劃下,格雷澤家族以高杠桿形式私有化收購了曼聯。格氏家族收購的方法和傳統私募基金的LBO形式差不多,其中部分收購資金來自PIK(Payment-in-Kind)債券融資。PIK債券的償還優先級僅排在權益之前,因此當公司破產清算時,PIK債券是最后償還的債務,且其債務人可以延遲現金的利息和本金支付達數年之久。也因此,PIK債券年收益率一般高達10-20%,且每年的利息會自動累積在應還本金上,這使得債務人每年的利息負擔隨之增加。曼聯借入的PIK債息高達16.25%或以上,不出 5年,所需償還的最終本金高達原來的兩倍。而且更重要的是,格雷澤家族在收購曼聯時,大部分的資金都是以曼聯資產作為抵押借貸得來。這種融資方式也讓曼聯的所有權充滿了不確定性。

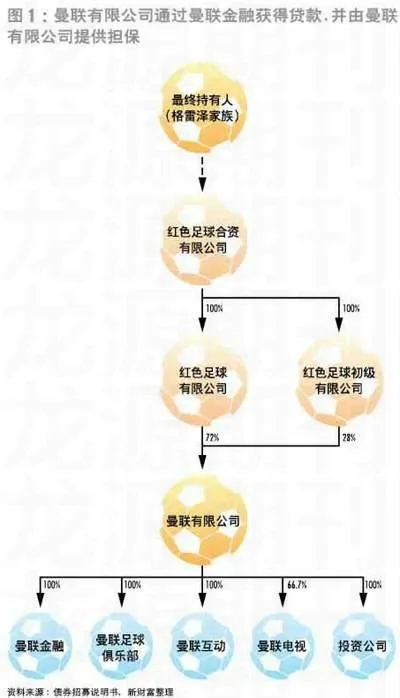

2010年,格雷澤家族在垃圾債券市場發行債券,募集5億英鎊用以償還舊債。這次債券募集通過曼聯有限公司下的曼聯金融實施,并由曼聯有限公司提供擔保(圖1)。債券募集說明書顯示,曼聯以前年度的9500萬英鎊未分配利潤可用于“一般法人用途,包括償還現有債務”,而且今后最多可用凈現金利潤的50%來發放紅利(只要息稅前利潤不少于利息的2倍)。這也為格雷澤家族獲取分紅埋下伏筆,但這個決定在一定程度上難以實施,因為曼聯該筆債券的利息達8.5%,每年的利息支出超過4000萬英鎊,也就是說,曼聯的息稅前利潤要達到8000萬英鎊以上,股東們才可以分紅。對于格雷澤家族而言,該輪融資的最主要功效是償還銀行借貸、延長利息償還周期(到2017年),改善曼聯的財務狀況,并在一定程度上解決其后顧之憂,降低喪失球隊所有權的風險。

這次債券發行的同時,格雷澤家族試圖通過利率掉期交易減少利率波動的風險,但由于目前英國的利率竟跌至經濟衰退時期的水平,曼聯反而因鎖定利率承擔了4000萬英鎊的損失。不過,俱樂部仍宣稱,這個代價物有所值,“因為債券可以讓曼聯的財務狀況更穩定”。

高利息支出 干擾球隊經營

巨大的利息支出給曼聯的日常經營帶來了相當大的壓力,雖然格雷澤家族入主以后球隊收入節節上升,每年息稅前利潤均有盈余,但每年超過4000萬英鎊的利息支出成為曼聯盈利的噩夢(表4)。再加上財務運作、曼聯上市,如此繁多的金融化運作讓曼聯財務部門大幅擴充人員,總人數上升了50%,達 243人,加大了其人力成本。

格雷澤家族對曼聯的融資和財務幫助甚微。相比而言,買下切爾西的俄羅斯二號富翁阿布(羅曼·阿布拉莫維奇),不僅為切爾西提供了巨額無息貸款,還在收購完成后一次性還清了俱樂部8000萬英鎊的債務。就算不與財大氣粗的阿布比,與同樣發債籌資修建球場的阿森納相比,由于曼聯發債的時間比較急迫,募集資金用途也不為投資者認可,其發債條件比阿森納嚴苛許多。曼聯該期債券8年的期限遠遠低于阿森納的20年,8.5%的利率也較阿森納的5.75%高出近48%。這無疑會拉低曼聯的盈利能力,并進而影響其“造星”計劃的持續運轉。

盡管CEO大衛·吉爾一直強調,曼聯會用錢補強陣容,“格雷澤把錢留在了銀行,弗格森需要用錢買球員時就拿出來用”。然而實際情況是,2007-2010年的三年間,曼聯約1億英鎊的運營現金都被拿去還債,而不是購買球員。2010年,曼聯花了1.1億英鎊來償還債務(4200萬英鎊的利息和6800萬英鎊的本金),而購買球員只花了這個數字的1/10。雖然大衛·吉爾聲稱“完全不會因為財政壓力而出售明星球員”,但如果把C羅和特維斯的離去和曼聯的連年虧損聯系在一起,也不能不讓人浮想聯翩。而且從財報中也可看出,曼聯每年都通過出售球員獲得收入,除了2010年,每年處置球員的收入均超過了經營利潤(表4)。

巨額的債息支出,讓曼聯在出售C羅和特維斯兩名巨星后無法馬上購買球員彌補空缺。2009-2010年賽季,曼聯只有魯尼和貝巴兩個球員進球超過兩位數,也因此喪失了英超冠軍的榮耀,而切爾西憑借聯賽的最佳射手德羅巴,以及旗下蘭帕德、阿內爾卡、馬盧達各雙位數的進球,捧走了英超冠軍獎杯。巨星的離去和戰績的下滑也造成曼聯品牌價值的下降,在2011年福布斯公布的體育品牌價值榜上,曼聯以2.69億美元落后于3.4億美元的紐約揚基棒球隊,屈居第二,無奈讓出了穩坐4年的頭把交椅。

為了阻止巨星離去后排名下滑的趨勢,曼聯加大球員薪酬開支,工資成本占到總開支的近七成,約占營業成本的一半,是最大支出項目。排除前期已經投入的商譽攤銷和球員注冊攤銷,薪酬開支就占據了營業支出的3/4(圖2),而且其中大部分以固定工資為主,所以薪酬開支對曼聯的現金流影響很大。另外一方面,曼聯的收入受歐冠轉播和門票收入影響比較大,這兩項共5000萬英鎊,相當于總營業收入的17.5%、息稅前盈利的50%。一旦70余歲的主教練弗格森離職或者發生其他導致戰績下滑的事件,俱樂部的歐冠轉播收入和門票收入都將大幅下滑,再加上營業成本中固定工資的彈性較小,曼聯可能再度面臨財政危機。

歐足聯新規:倒逼曼聯減虧

逼迫曼聯盡快解決財政危機的,則是歐足聯新近推出的“財政公平競賽”規則。

按照此規則,從下賽季(2011-2012)開始,“財政公平競賽”將進入監控期,在這期間俱樂部的虧損必須在3970萬英鎊以下,并且不能依靠俱樂部老板的補助。這項新政將在2013-2014賽季正式實行,如果達不到要求,俱樂部很可能被歐足聯剝奪歐戰資格。

最新統計顯示,切爾西和曼聯這兩家豪門球隊每年的虧損都高達8000萬英鎊左右,曼城的虧損更高,達到1.2億英鎊。按照這個標準,本賽季排名英超前三位的球隊,都在財政上無法通過公平競賽原則。這無疑是曼聯等俱樂部減虧的最大推動力。

終局:上市沖出危境?

唯一能夠讓格雷澤家族迅速扭轉困局的一步棋,就是上市,以IPO籌集資金緩解曼聯的財務困境,最終解除經營上的掣肘。2011年6月,格雷澤家族考慮在香港IPO,后來又轉而考慮在新加坡IPO,并且通過雙重股權結構保障格雷澤家族對曼聯的控制權。

不管在哪個交易所上市,2011年夏季,曼聯一掃過往幾年謹慎的做法,在收購球員上大手筆投入,凈砸5030萬英鎊成為本賽季最慷慨的買家a+Hu2oWBOnIPzm4y4zUkNpjc9Mrk5gvr6iST56sEMQM=,先后引進了英格蘭本土后防超新星菲爾·瓊斯、邊路大殺器阿什利·揚以及老格雷澤心儀已久的范德薩接班人德赫亞;同時,身價更高的“智利C羅”桑切斯也在曼聯的考慮之中。通過大筆投入,曼聯的戰績和估值也將提升,為上市吹響沖鋒號。

股東的生錢機器

曼聯這一金字招牌,對其持有人來說的確是一部生錢機器。

1977年,英國足球還未實現產業化,24歲的馬丁·愛德華茲被父親提攜成了曼聯董事。隨后,兩父子通過一系列收購行動,掌控了曼聯74%的股份。

1990年,曼聯第一次上市,股票每股面值10便士,上市后股價迅即升至3.85英鎊。馬丁得到了第一次套現機會,出售170萬股股份套現600萬英鎊。此次套現后,其手中仍有340萬股、28%的曼聯股份,還是俱樂部第一大股東。

1994年12月,弗格森帶領球隊第一次奪取了“雙冠王”,曼聯成為當時倫敦交易所最熱門的股票。于是,馬丁借機進行股份拆分,使曼聯的股本擴大十倍,股票流動性大大增強,為其套現做準備。隨后的三年時間,馬丁多次套現,獲利2800萬英鎊,并將所持曼聯股份減少至15%。

作為足球歷史上第一個拿工資的俱樂部主席,1997年馬丁的年薪達32.1萬英鎊,當年分紅所得100萬英鎊。此后6年,他的年薪逐年增長,到2003年時達到了近60萬英鎊,分紅所得也一直在增長。2002年,曼聯管理層改組,馬丁失去了上市公司主席職位,開始淡出曼聯。

愛爾蘭人馬格尼爾和麥克馬努斯趁著馬丁對曼聯控制力的下滑,從1999年開始購買曼聯股票。這兩人對待曼聯的態度和馬丁毫無區別:這是最好的賺錢工具—兩個愛爾蘭人從未到場觀看過一場曼聯比賽。

控制權散落的曼聯就此成為資本的獵物。默多克希望收購曼聯的行動在1997年宣告流產,大西洋彼岸的美國資本玩家格雷澤最終成為曼聯的新主人。格雷澤在實業領域可謂屢戰屢敗,收購破產的美國聯合鐵路公司和1988年收購福米卡家具塑料貼面公司均以失敗告終,但其在體育行業的投資卻順風順水。以1.92億美元買下的佛羅里達橄欖球隊—坦帕灣海盜隊,在格雷澤三個兒子的管理下,從一只聯盟爛隊漸漸成長為冠軍級別球隊。2002年,該球隊奪取了“超級碗”;2004年,球隊估值達6.75億美元。成功的球隊運作經驗,讓格雷澤在收購曼聯時受到的來自球迷和英國體育部門的壓力少了很多。

2002年底,格雷澤家族開始通過旗下投資公司購買曼聯股票。按照倫敦交易所的規定,上市公司股東持股比例達到10%以上,就必須公告,因此,在投資曼聯的前18個月,格雷澤家族一直謹小慎微地將持股比例控制在9.9%以下。不過,曼聯董事會認為,格雷澤家族是對抗愛爾蘭人的力量,于是在2004年年底,首席執行官吉爾專程飛到佛羅里達,和小格雷澤見面,委婉地鼓勵其繼續收購曼聯股份。

2005年,在摩根大通的運作下,格雷澤家族以2億多英鎊家族財產,加上以曼聯資產作為抵押吸引的幾家風投投資,迅速收購了曼聯近29.9%的股份(超過30%時,投資方必須向其他股東發出全面要約收購)。在各自為戰的球迷組織還來不及團結一致時,格雷澤家族又和愛爾蘭人達成了協議,接手后者所持股份。

兩個愛爾蘭人投資曼聯不到5年,賺取了8000萬英鎊。2005年6月,格雷澤的三個兒子以“接收大員”身份來到老特拉福德。以約8億英鎊血本砸入曼聯的格雷澤家族,對這個俱樂部的野心,恐怕要比之前的任何一個投資人都要大得多。

目前,格雷澤家族計劃通過上市出讓30%的曼聯股份,籌集6億美元。為保上市后不失去控制權,格雷澤家族設計了雙重股權結構,即每一股有選舉權的股票都對應一股沒有選舉權的股票。這也許可以幫助格雷澤家族保住俱樂部的控制權,但對投資者的吸引力就沒那么大了。

當然,試圖收購曼聯的投資者一直大有人在。由于俱樂部用過多資金償還利息,不得不出售巨星換取收入,這些做法引起了曼聯球迷的一致反感。由高盛集團首席經濟學家吉姆·奧尼爾、銀行家基思·哈里斯、基金合伙人保羅·馬紹爾等人組成的“曼聯騎士團”在曼聯球迷組織MUST的支持下,計劃以10億英鎊的代價收購曼聯。卡塔爾王室也計劃用16億英鎊收購曼聯。

投資足球俱樂部: 這個游戲不易玩

足球是一項世界性運動,但擁有一支球隊卻只是少數人的“游戲”。雖說擁有俱樂部是一個特有臉面的“游戲”,但對大部分富人來說,更是一場痛苦的游戲。

除了職業足球機制不太完善的中國,聯賽制度發展多年的海外,俱樂部投資情況同樣不容樂觀。經英國《衛報》和德勤會計師事務所最終確認,2009-2010賽季,英超俱樂部收入總額約20.3億英鎊,不但刷新了英超歷史紀錄,同時也是有史以來任何一個歐洲聯賽的年收入之最。排在第二位的德甲聯賽年收入為14億英鎊,西甲和意甲總收入都為13億英鎊。

不過,英超的純利潤僅0.83億英鎊。豪門球隊中,只有阿森納一家盈利,而盈利主要源自于出售海布里公寓的收入;另外三家非豪門俱樂部,即伯明翰、狼、伯恩利,盈利的主要原因是工資支出較低。德勤公布的數據顯示,英超球隊在2009-2010賽季工資總額達到14億英鎊,比上一賽季增長5%,目前英超工資支出最多的三個俱樂部分別為切爾西(1.74億英鎊)、曼城(1.33億英鎊)和曼聯(1.32億英鎊)(表1)。

即使足球投資人有能力投入大量資金以提高球隊戰績,但是歐足聯目前力推的“財政公平競賽”規則也不會讓他們得償所愿。身家112億美元的俄羅斯富豪阿布僅用一年時間,砸錢將切爾西從一個二流球隊推上歐冠四強的奇跡也許就此成為往事。

相比而言,中國富豪投資足球俱樂部的手筆更為驚人,幾乎都是全資擁有。而且,他們買下一個俱樂部后,通常都會將其企業名稱作為球隊的新名字。從這一角度看,中國的投資人主要將俱樂部作為企業的宣傳平臺。這既可以解釋中超俱樂部地產商云集的現象,也在一定程度上表明,中超聯賽仍處相當初級的階段(表2)。