我國新型煤化工發展現狀及前景分析

2012-01-03 07:23:36楊衛蘭

石油化工技術與經濟 2012年5期

楊衛蘭

(中國化工信息中心,北京 100029)

市場研究

我國新型煤化工發展現狀及前景分析

楊衛蘭

(中國化工信息中心,北京 100029)

近年來,我國煤化工發展迅速,文章分析了國內煤化工熱的成因,介紹了我國新型煤化工的發展現狀及未來,分析了行業中存在的問題和風險,并介紹了相關產業政策。文章指出:“十二五”期間我國尚不具備大規模發展新型煤化工產業的客觀條件,目前迫切需要依靠科技創新建設水平更高的示范項目。

煤化工 烯烴 天然氣 乙二醇 二甲醚

1 我國煤化工熱成因分析[1-2]

近年來,我國煤化工發展迅速,其原因主要可以從煤炭和石油兩方面分析。

我國是富煤、缺油和少氣的國家。折合成標煤,世界已探明的化石能源儲量約1.16×1012t,其中石油259.6 Gt,占22%;天然氣為245.4 Gt,占21%;煤炭653.7 Gt,占57%。我國已探明的化石能源儲量約153.9 Gt,其中石油4.0 Gt,占2.6%;天然氣為 4.2 Gt,占 2.7%;煤炭 145.7 Gt,占94.7%。我國煤炭、石油、天然氣已探明的儲量分別占世界的22.3%、1.5%和1.7%。我國煤炭、石油和天然氣的儲采比分別為69,15,38年,煤炭的儲采比明顯高于石油和天然氣。

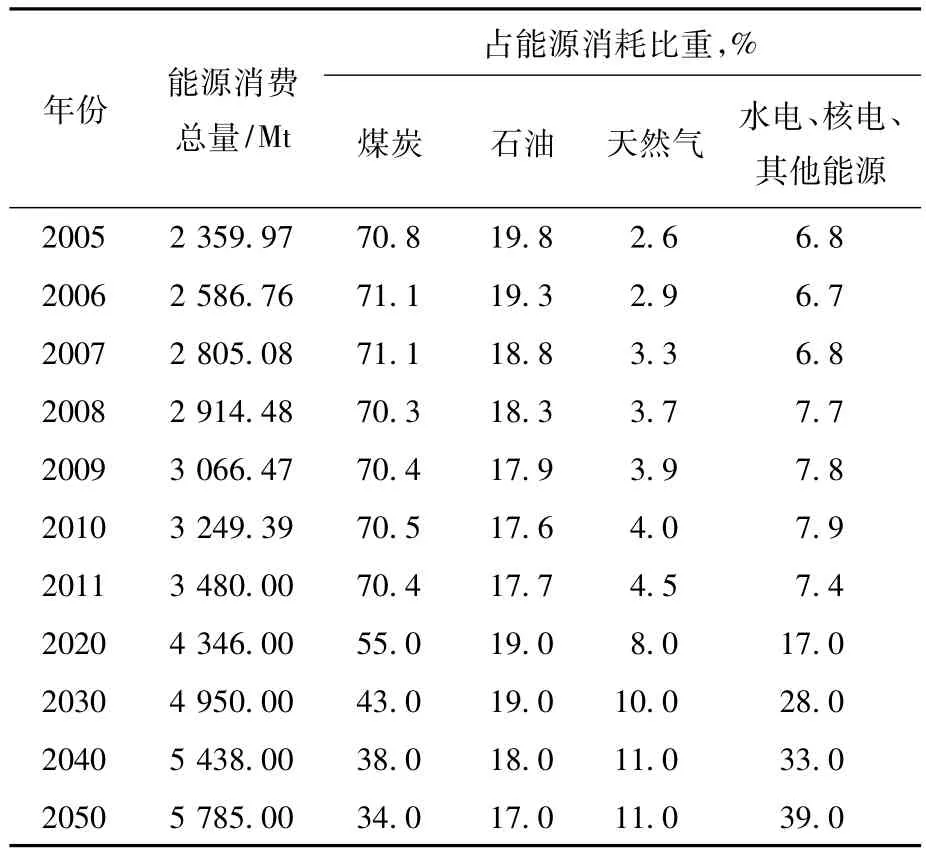

煤炭在我國一次能源消費中占據主導地位。2011年,我國一次能源消費量為3 480 Mt,其中煤炭消費量占70.4%,石油占17.7%,天然氣占4.5%,水電、核電及其他能源占7.4%(見表1)。

根據《我國能源中長期(2030、2050)發展戰略研究》,今后我國將科學、合理用能,大力發展化石能源外的水電、核電和其他能源,煤炭的消費比例將會下降(見表1),但長期來看,煤炭在我國一次能源消費中仍將占據重要地位。

多年來,我國原油產量在200 Mt/a左右,但進口量逐年增加,自1993年以來,我國成為原油凈進口國。2011年我國原油進口量占總消費量的56%,據預測,2020—2030年間,我國原油進口量將達400 Mt/a。此外,我國每年還大量進口石化產品(見表2)。

近年來,我國煤化工技術取得了巨大的進步:煤炭焦化、煤炭氣化,煤制甲醇、煤制合成氨和兩步法二甲醚技術已經成熟;煤制烯烴、煤制油(直接法)、煤制油(間接法)和煤制乙二醇技術商業化示范獲得成功;煤制天然氣技術已進入商業化示范階段。

表1 我國能源消費總量和構成及預測*

表2 2005—2011年我國主要石化產品進口量 Mt

由于煤炭主產區煤炭價格相對低廉,使得在這些地區發展煤化工具備經濟上的可行性。另外,由于國際油價將長期處于高位,地方政府和企業出于能源安全、經濟發展和原料多元化等方面的考慮而大力發展煤化工。從戰略角度講,我國發展煤化工意義重大,它將成為石油化工的有益補充。

2 我國新型煤化工發展現狀及未來

煤化工可分為傳統煤化工和新型煤化工。傳統煤化工包括合成氨/尿素、甲醇、甲醛、乙酸、電石和乙炔衍生物(氯乙烯、醋酸乙烯、1,4-丁二醇)等。新型煤化工包括煤制油、煤制烯烴(甲醇制烯烴(MTO)/甲醇制丙烯(MTP))、煤制乙二醇、煤制天然氣和煤制二甲醚。作為液化石油氣和柴油的替代產品,我國二甲醚市場需求遠低于預期,產能嚴重過剩,以下重點介紹其他4類新型煤化工。

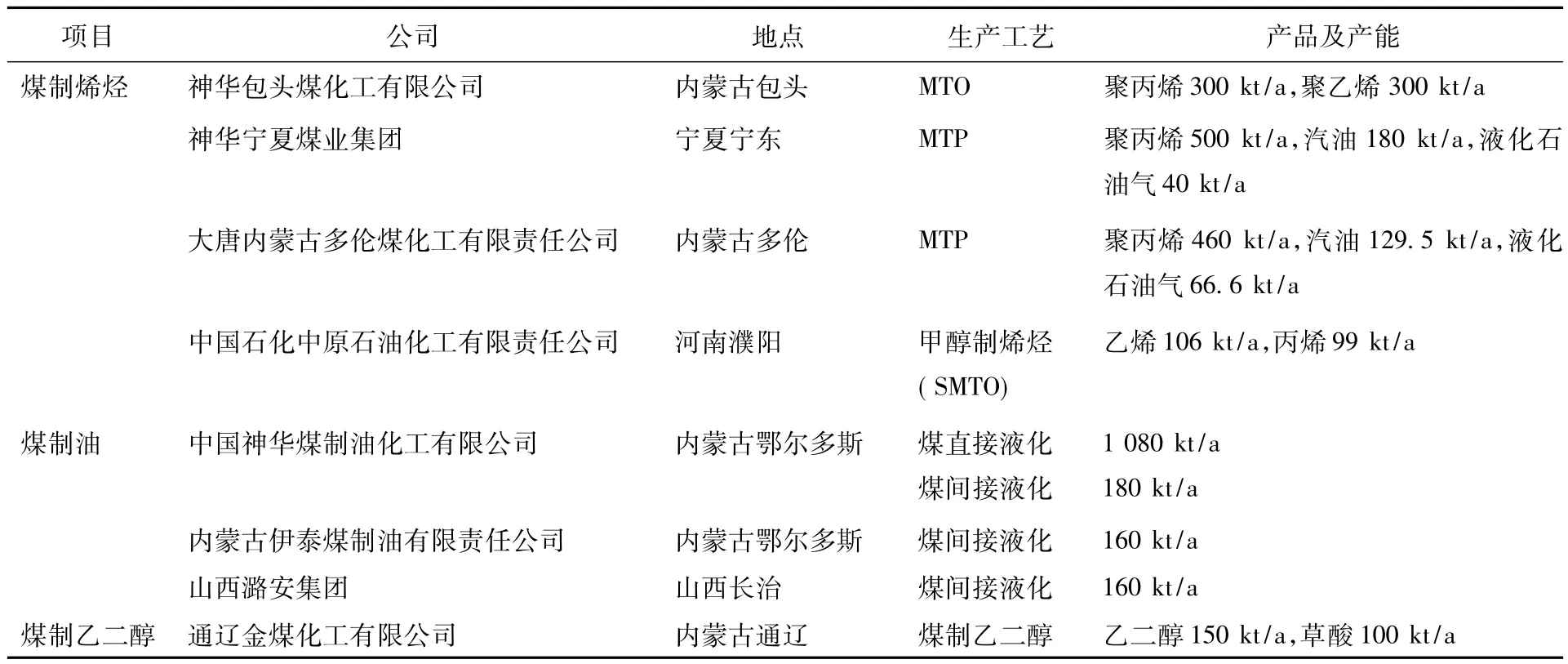

我國已建成投產的新型煤化工項目見表3。

表3 我國已建成投產的新型煤化工項目

2.1 煤制烯烴

采用中國科學院大連化學物理研究所(以下簡稱:大連化物所)開發的我國第一代煤制烯烴技術(DMTO)的項目——神華包頭煤化工有限公司DMTO項目于2011年正式商業化運行,2011年總共生產聚乙烯、聚丙烯產品500 kt,負荷達到83%;實現銷售收入50多億元,實現利潤9.7億元。

據統計,我國在建及擬建的煤制烯烴或甲醇制烯烴的項目超過30個,總產能超過20 Mt/a。其中陜西蒲城清潔能源化工公司700 kt/a煤制烯烴項目采用大連化物所的DMTO-Ⅱ技術,而惠生(南京)清潔能源公司羰基合成醇廠采用的是Honeyewell UOP公司的甲醇制烯烴與烯烴裂解(MTO/OCP)組合技術。預計到2015年,我國另外10個煤制烯烴或甲醇制烯烴項目將建成投產,屆時能提供6 000 kt低碳烯烴產品。

2.2 煤制乙二醇

通遼金煤化工有限公司200 kt/a煤制乙二醇工業化示范項目于2009年打通全流程并成功生產出合格乙二醇產品。由于試運行過程中暴露出一些問題,該公司將產品線調整為年產150 kt乙二醇和100 kt草酸。通過不斷的調整和整改,裝置負荷已逐漸提高到設計產能的75%。2011年通遼金煤煤制乙二醇裝置凈虧損為1.39億元。

除上述通遼金煤化工有限公司煤制乙二醇項目外,國內還有多個試驗項目在進行之中,如上海浦景化工技術有限公司與華東理工大學、安徽淮化集團合作的千噸級中試項目,利用天津大學自主研發的CO氣相催化偶聯加氫技術的山東萬噸級中試項目,采用上海華誼集團上海焦化有限公司自主技術的1.5 kt/a級中試項目,首個利用工藝尾氣制乙二醇的山東華魯恒生化工股份有限公司50 kt/a級項目,及采用日本宇部興產株式會社技術,由日本高化學株式會社與東華工程科技股份有限公司參與的浙江臺州1.5 kt/a中試項目等。

盡管國內有多個在建和擬建的煤制乙二醇項目,但由于目前制約產業發展的技術難題還沒有徹底解決,煤制乙二醇真正進入商業化運營尚需時日。由于我國乙二醇存在著巨大的供需缺口,以及煤制乙二醇有著潛在的成本優勢,可以預見,一旦我國示范性煤制乙二醇項目商業化運行成功,將會有大量的項目投入運行。

2.3 煤制油

廣義上,煤制油包括煤炭直接液化、煤炭間接液化、甲醇制汽油和煤焦油氫化,但煤炭直接液化、煤炭間接液化屬于新型煤化工的范疇。

如表3所示,我國目前有4個煤制油項目,其中1個為煤炭直接液化項目、另3個為煤炭間接液化項目。神華鄂爾多斯1 080 kt/a的煤炭直接液化項目于2008年12月30日建成投產,2011年運行時間280 d,油品產量750 kt,實現利潤4億元。煤炭間接液化項目中,伊泰煤制油160 kt/a項目于2008年3月27日建成投產,2011年生產能力達到160~180 kt/a,油品產量151.8 kt。該項目自2011年7月起轉入固定資產,第3季度和第4季度實現凈利潤2 750萬元。總體來說,我國直接法煤制油項目和間接法煤制油項目均實現了安、穩、長、滿、優的運行目標,并取得了良好的經濟效益。另外,煤制油項目產柴油產品,可以緩解我們局部地區柴油供應緊張的矛盾。

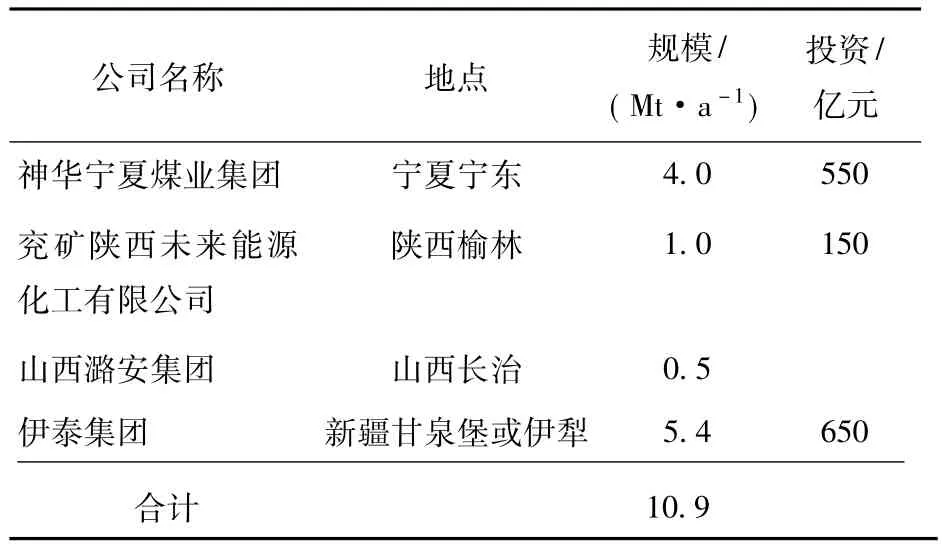

據國內人士分析,“十二五”期間預計我國將有4個煤制油項目開工建設,具體見表4。這些項目建成投產后,我國煤制油項目每年將新增加10.9 Mt油品供應量。

表4 “十二五”期間我國可能開工建設的煤制油項目[3]

2.4 煤制天然氣

目前,國內有4個國家發改委批準建設的煤制天然氣項目(見表5),年總產能1.51×1010m3。2012年7月28日,內蒙古大唐國際克旗煤制天然氣公司一期甲烷化裝置順利完成催化劑升溫還原,產出合格天然氣,甲烷體積分數達94.99%。這一關鍵節點的告捷,標志著國內首個利用劣質褐煤生產煤制天然氣的項目——克旗煤制天然氣項目工藝流程全部打通。

表5 國家發改委批準建設的煤制天然氣項目

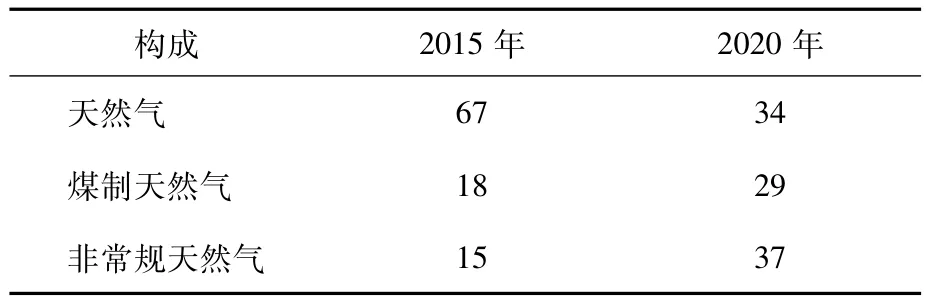

除發改委批準建設的項目外,我國仍有大量在建和擬建煤制天然氣項目。據統計,僅新疆在建和規劃建設的煤制天然氣項目就達20個,產能達7.67×1010m3/a;全國在建和規劃建設的煤制天然氣項目更是達40個,產能超過1.6×1011m3/a。預測2015年我國煤制天然氣產能將達2.5×1010~3.0×1010m3/a。今后一段時期內我國煤制天然氣占國產天然氣的比重將越來越大,預計2015年和2020年占比將分別達到18%和29%。我國國產天然氣產量構成情況見表6。

表6 我國國產天然氣產量構成 %

3 我國煤化工行業存在的問題、風險和國家產業政策

3.1 存在的問題

目前國內新型煤化工項目的技術經濟指標具體見表7。首先,新型煤化工具有投資高、資源消耗量大和污染物排放量大的特點;其次,我國煤炭資源和水資源呈現逆向分布。為此,國家產業政策嚴格控制煤炭凈調入區項目建設,鼓勵在水資源充足和煤炭資源豐富的地區發展煤化工。相比之下,我國新疆、貴州和內蒙古3省煤炭資源豐富,且具有相對豐富的水資源,因此這3個省份更適合發展煤化工。

表7 國內新型煤化工項目技術經濟指標

3.2 風險

新型煤化工存在著技術風險、市場風險和產業政策風險。

3.2.1 技術風險

我國新型煤化工仍處于經驗積累階段。間接煤制油技術支撐系統還沒有完全成熟,另外目前工業化示范項目規模僅160~180 kt/a,大規模工業化裝置存在產能擴大風險;煤制乙二醇在催化劑活性、選擇性,催化劑的使用壽命、乙二醇的收率及裝置的穩定性等方面仍存在問題;煤制天然氣雖然在美國有成功運行經驗,但在我國僅有1套裝置剛剛投產運行,許多問題仍需在實踐中解決。

3.2.2 市場風險

首先,新型煤化工煤炭消耗量大,煤炭成本占產品生產成本比重較高。因此,對煤化工項目來說,能否獲得價廉的煤炭資源對于一個項目能否具有經濟性具有至關重要的意義。

其次,中東地區具有豐富而廉價的輕烴資源,以其為原料裂解制得的低碳烯烴成本低,由此衍生出的聚烯烴、乙二醇等下游產品即使加上運費、關稅等費用仍比國內產品更具競爭力。因此國內新型煤化工產品不僅要面對來自國內石油基產品的競爭,還要應對來自中東產品的競爭。

第三,除煤制油外,其他幾種新型煤化工均有大量的在建、擬建項目,這些項目若能順利實施,行業將產能嚴重過剩,很可能會步合成氨/尿素、甲醇、二甲醚等的后塵。

第四,國內煤化工產品的市場主要分布在東部沿海地區,尤其是華東和華南,而新型煤化工項目主要分布在西部煤炭資源豐富的地區,將增加產品的物流成本。對于煤制天然氣來說,天然氣管道是很大的制約因素。

3.2.3 政策風險

首先,現階段我國有關碳排放和環境保護方面的稅還沒有征收,一旦起征,將會大大增加煤化工項目的成本。例如,對于煤制油項目,如果實施碳捕集及封存(CCS)技術,其成本將增加15%。若加上環境稅、水資源費、西部地區資源開發生態補償稅等,其成本將更高。

其次,地方政府和企業大力發展煤化工項目,但可能會與國家制定的污染物排放和水資源消耗等政策沖突,從而導致項目被取消。

3.3 國家產業政策

由于煤化工行業存在的問題及風險,國家政策對于發展煤化工項目的態度越來越審慎,先后出臺了多個產業政策,規范、引導我國煤化工產業科學、健康、有序地發展。其中最新的是《煤炭深加工示范項目規劃》(簡稱《規劃》)和《煤炭深加工產業發展政策》(簡稱《政策》)。《規劃》在全國確定了包括鄂爾多斯3 Mt/a煤制二甲醚項目在內的9個省區15個示范項目;《政策》則對“十二五”煤炭深加工示范項目能效和資源消耗指標提出了更為嚴格的要求。

4 結論

我國在多個新型煤化工領域處于世界領先地位。新型煤化工項目具有投資高,煤炭消耗和水資源消耗大,污染物排放大的特點。我國新型煤化工許多技術在我國甚至在世界上都是首次采用,沒有現成的經驗可供借鑒。煤炭價格的上漲,主要消費市場物流成本的增加,碳稅、環境稅的征收等,都將導致新型煤化工成本的增加。未來國內產能大量釋放及來自中東低成本的產品都將對項目的經濟性帶來很大的沖擊。

綜上所述,“十二五”期間,國內尚不具備大規模發展新型煤化工產業的客觀條件,現在迫切需要的是依靠科技創新建設更高水平的試驗示范項目。

ABSTRACT

[1] 國家統計局能源統計司.中國能源統計年鑒[M].北京:中國統計出版社,2011.

[2] 唐宏青.我國煤化工的6輪熱潮[J].化工設計通訊,2011,37(6):1-9.

Coal chemical industry has developed rapidly in China in recent years.The cause of upsurge of coal chemical industry in China was analyzed;the development status and future of new type coal chemical industry in China were introduced,the problems and risks existing in the industry were analyzed,and related industrial policies were introduced.This paper pointed out that the objective conditions for developing new type coal chemical industry in large scale were not mature for China during the Twelfth Five-Year Plan period,and it was urgent to build demonstration projects with higher level depending on scientific and technical innovation.

Development Status of New Type Coal Chemical Industry in China and its Prospect Analysis

Yang Weilan

(China National Chemical Information Center,Beijing 100029)

coal chemical industry,olefin,natural gas,ethylene glycol,dimethyl ether

1674-1099 (2012)05-0022-05

TQ54

A

2012-08-21。

楊衛蘭,女,1970年3月出生,1998年畢業于北京化工大學精細化工專業,工學碩士,高級工程師,現從事石油化工和煤化工的規劃咨詢研究工作。