近期中國工業氣體市場發展研究①

2012-01-10 01:55:02楊紹輝

低溫與特氣 2012年4期

楊紹輝,蔣 劼

(北京朝陽 100125)

·綜述評論·

近期中國工業氣體市場發展研究①

楊紹輝,蔣 劼

(北京朝陽 100125)

近期中國工業氣體市場增長速度加快、外包趨勢明顯。具備空分技術優勢、氣體投資運營經驗和資本優勢的本土大型工業氣體運營商將獲得發展機遇。杭氧股份和盈德氣體具有較好的發展前景。

中國;工業氣體;市場;發展研究

1 近期中國工業氣體市場現狀

中國工業氣體市場新增制氧規模約300~350萬m3/h。根據《氣體分離設備行業統計年鑒》,2008年中國 (以主要空氣分離設備生產企業制氧量為統計口徑計算)空分設備市場規模為295萬m3/h。由于受金融危機和主要空分設備供應商搬遷影響,預計2009~2010年空分設備市場平穩增長,市場規模應可維持在300~350萬m3/h。中國工業氣體市場規模增量可參考空分設備市場的制氧規模,因此可預估目前工業氣體市場規模每年增長300~350萬m3/h。

現場制氣外包占中國工業氣體市場增量的30%以上。現場制氣外包主要是指核心用氣客戶將空分項目外包給專業氣體運營商建設和運營,供氣價格和最低供氣量在雙方簽訂的長期供氣合同中予以明確。據不完全統計數據顯示,2009~2010年中國新簽訂的長期供氣合同年均制氧規模為100萬m3/h左右,相當于中國工業氣體市場年均增量在1/3左右;2011年中國新簽訂的長期供氣合同制氧規模累計約 163萬 m3/h,較 2010年同比增長67%,相當于中國工業氣體市場年均增量在1/2左右。

本土品牌成為中國工業氣體現場制氣外包市場的主體。數據顯示,2011年中國工業氣體現場制氣外包市場上,本土品牌盈德氣體和杭氧股份的長期供氣合同年度累計制氧量均實現成倍增長;外資品牌中液化空氣集團、林德集團、普萊克斯、空氣化工公司表現比較活躍。總體上看,本土品牌簽訂的長期供氣合同制氧規模總量及其增長速度均超過外資品牌。

表1 國內長期供氣合同簽訂的制氧規模統計 (m3/h)Table 1 GOX scale evaluation of sale-of-gas business in China

2 新型煤化工將是中國工業氣體市場發展的主要動力

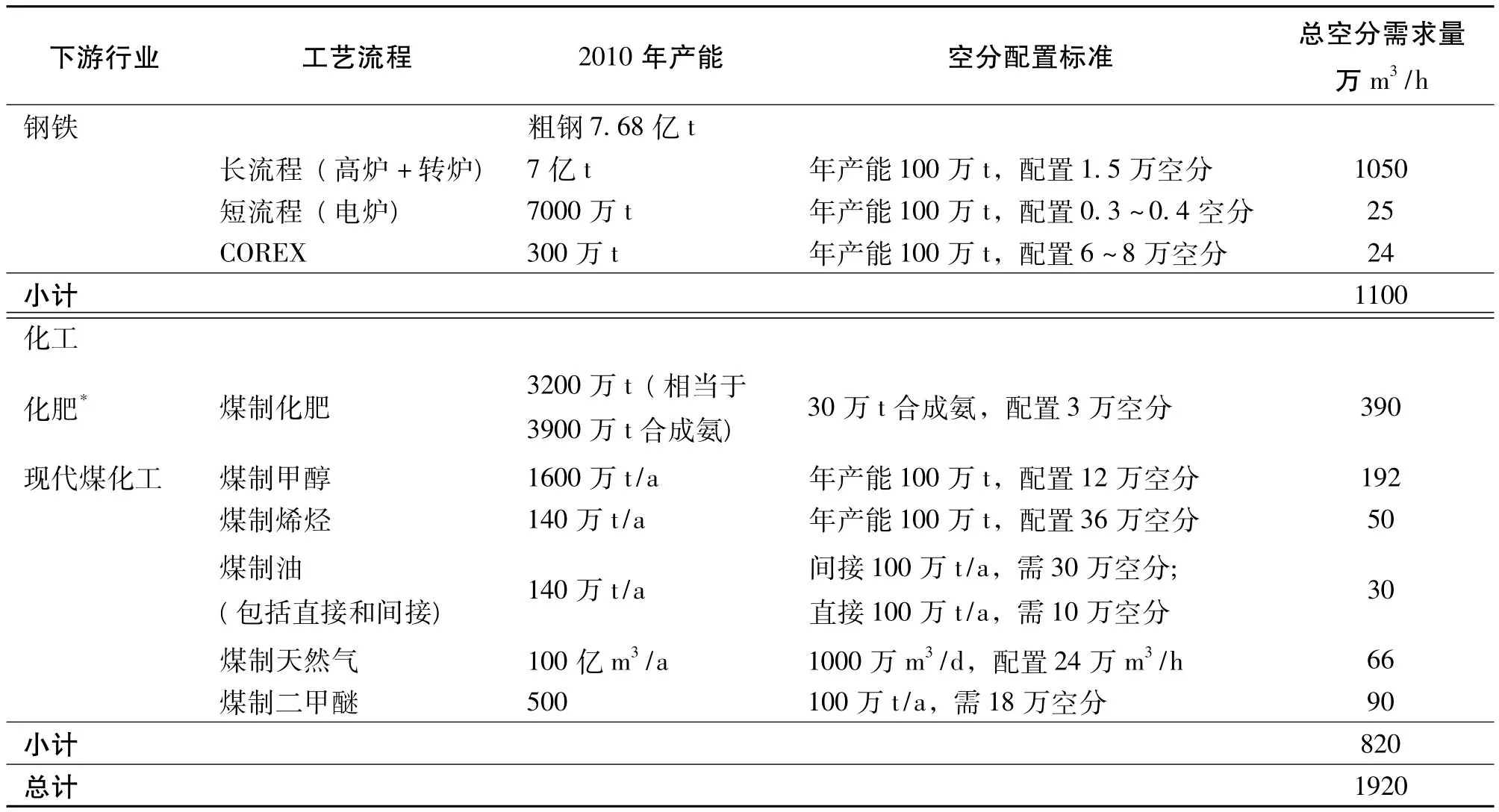

表2 目前中國工業氣體的總體規模預估Table 2 Total scale evaluation of Chinese industrial gas business

根據鋼鐵和煤化工產能及對工業氣體的單位需求,初步估計鋼鐵和煤化工行業的制氧規模需求約1920萬m3/h。其中鋼鐵行業7.7億t產能對應工業氣體需求1100萬m3/h,煤化工行業對應工業氣體需求約820萬m3/h。如果參考鋼鐵和化工行業占國內工業氣體市場需求60%計算,中國工業氣體市場制氧規模在3000萬m3/h以上。

根據中國煤化工“十二五”規劃及鋼鐵冶煉工藝變化,預計煤化工及鋼鐵行業未來五年可帶動空分制氧量1100~1300萬m3/h新增需求,相對于目前鋼鐵和煤化工行業的制氧需求1920萬m3/h,可推動國內工業氣體市場年均增速10%以上。

表3 2010~2015年中國煤化工規劃和新增空分需求量預估(單位:萬t)Table 3 ASU demand forecast from Chinese coal to chemical industry and others

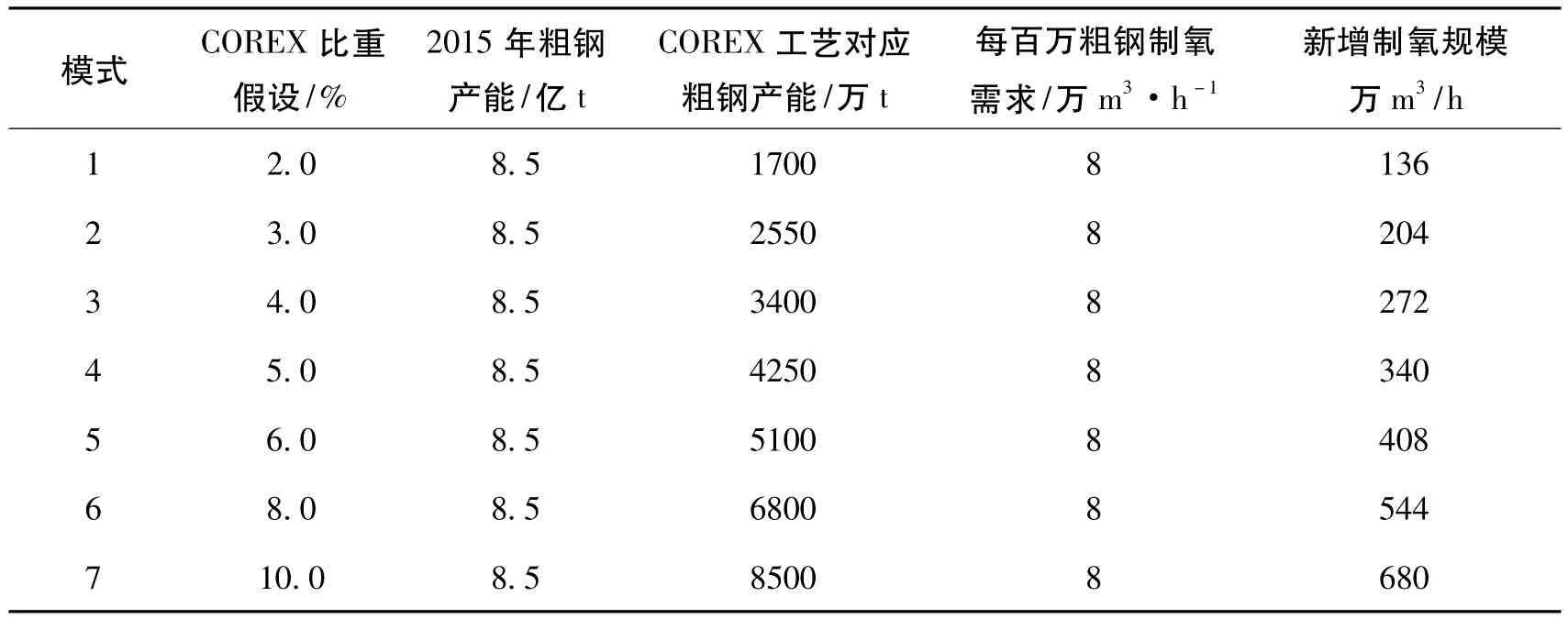

表4 COREX工藝應用對工業用氧規模需求測算Table 4 GOX demand evaluation by COREX technology

3 中國工業氣體現場制氣外包已成市場主流

利用效率,降低核心用氣客戶的用氣成本,同時提高企業經營管理效率。與自建相比,外包現場制氣具備低能耗、人力成本節約、維修費用減少等優勢,并可有效開拓零售業務提高經營效益,因此能為核心用氣客戶提供更低廉的供氣價格。

表5 大型空分廠自建與外包簡要對比Table 5 Benchmark between sale-of-equipment and sale-of-gas

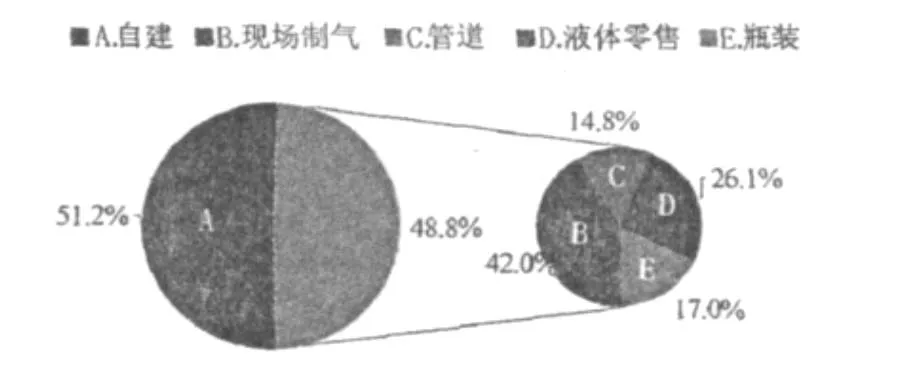

圖1 2010年國內工業氣體市場外包分析Fig.1 Gas outsourcing analysis on Chinese industrial gasmarket in 2010

現場制氣外包占中國工業氣體市場的30%。中國大部分最終用戶,特別是大型國有鋼鐵企業及化工企業,通常自購空分設備并自行操作以滿足本身的工業氣體需求。根據SAI和盈德公告估計,2010年中國工業氣體市場中自建供氣占比51%,而外包占比49%,外包市場中,現場制氣和管道業務合計占比57%,液體零售占比26%,瓶裝業務占比17%。因此,外包現場制氣 (包括管道業務)市場占國內工業氣體市場的28%。

主要專業氣體運營商的經營規模快速增長。(1)外資品牌的氣體銷售收入維持20%左右增長。林德集團是中國第一大工業氣體運營商,在中國的氣體銷售額約50億元,2007~2010年在大中華地區的銷售額復合增速為21%。另一外資品牌梅塞爾在中國的氣體銷售額約22億元,2006~2010在大中華地區的銷售額復合增速為25%。(2)國內自主品牌氣體銷售收入復合增速50%以上。盈德氣體較早進入工業氣體外包市場,2006年以來復合增速54%;杭氧股份在2007~2011年氣體業務銷售收入復合增速將達到99%。由于本土品牌基數低且客戶資源優勢,未來2~3年內仍具備高成長潛力。

4 本土專業氣體運營商競爭優勢明顯

4.1 工業氣體市場快速發展提供本土品牌成長機遇

外資品牌已有的外包現場制氣項目難被本土品牌替代。長期供氣合同通常是15年以上,而多數外包現場制氣項目始于2000年以后,外資品牌已占據的供氣市場很難被替代。新進入企業僅能將目標瞄準新增的氣體需求和已有的自建氣體車間客戶(搬遷或空分升級等原因),基本上不可能搶奪已有的外購氣體客戶。

本土品牌在8萬空分以上的特大型外包現場制氣項目方面暫無競爭優勢。目前大型煤化工項目中,參與招標的氣體公司基本上是四大外資品牌(即液化空氣集團、林德集團、普萊克斯和空氣化工公司),國內本土氣體運營商不具備競爭優勢。盡管80 000~120 000 m3/h特大型空分項目可采用2套40 000~60 000 m3/h空分替代,但考慮到初始投資成本和運行期間的能耗,這一替代方案基本上沒有競爭優勢。

本土氣體運營商的成長性主要來自2~6萬空分的新增需求。我們也相信,隨著國產8萬以上空分技術的不斷創新和突破,本土氣體運營商也將受益于煤化工帶來的特大型空分項目新增需求。

4.2 專業氣體運營商的成長性優于鋼鐵氣體公司

寶鋼、武鋼、首鋼、鞍鋼、新鋼等大型鋼企都有自己的氣體業務,但是與杭氧、陜鼓和盈德等專業氣體運營商不同之處包括,鋼企氣體公司具有一定的局限性:

業務目標:專業氣體運營商在工業氣體市場上100%參與市場競爭;但鋼鐵氣體公司首先需滿足自身生產計劃,在此基礎之上再參與市場競爭。

客戶資源:專業氣體運營商面對各個行業氣體用戶;鋼鐵氣體公司因競爭關系在冶金行業內無客戶資源優勢,僅限于上下游客戶資源優勢。

空分設備生產能力:鋼鐵氣體公司普遍沒有空分設備生產能力,而杭氧的空分系統基本實現自主研發,外包現場制氣項目投資成本相對要低一些。

氣體能否作為核心業務:專業氣體運營商以工業氣體服務為主營業務,制定相關發展戰略;而鋼企的氣體業務很難成為鋼企的核心業務并制定相關戰略發展目標。除寶鋼于2010年開始對外擴張外包現場制氣項目外,其他鋼企尚未涉足工業氣體外包市場。

4.3 兩大本土品牌發展近況

4.3.1 杭氧股份

杭氧公司引領中國空分事業發展60年。公司長期從事空分設備的制造與銷售,擁有穩定的管理層隊伍,基本實現6萬空分的自主研發,并具備8~12萬空分的成套制造能力。目前杭氧公司空分設備年生產規模超100萬m3/h,在空分設備市場的占有率達到30%以上穩居國內市場第一,是國內最大的空氣分離設備制造企業。

空分設備需求旺盛,訂單飽滿。2011年公司完成62套空分合同訂單,圓滿完成計劃目標,為2012年的平穩快速發展提供業績保障;年內中標中煤陜西榆林能源有限公司的4套6萬空分裝置,提高了杭氧在大型空分和煤化工領域的市場占有率和影響力。2011年公司空分設備銷售收入32.16億元,同比增長26%。

氣體投資全面加速發展。2011年,公司累計新簽長期供氣合同制氧規模25.35萬m3/h,以及吉林博大年產10萬t食品級二氧化碳回收項目。如果將2012年3月新簽廣西杭氧供氣合同計算在內,已有氣體投資項目累計制氧規模59萬m3/h。2011年,公司氣體銷售收入6.80億元,同比增長

189%。隨著氣體投資項目進入運營期,未來2~3年氣體銷售收入仍將維持快速增長。

表6 杭氧股份近期簽署的長期供氣合同Table 6 List of sale-of-gas contract signed by Hangyang recently

4.3.2 盈德氣體

公司是國內最大的現場制氣運營商。公司氣體業務起步于2002年,憑借公司管理層豐富的外包現場制氣項目運營和行業從業經驗,迅速發展成為國內最大的現場制氣運營商。盈德公告相關數據顯示,2011年,盈德氣體占國內工業氣體現場制氣市場份額為36.9%,較2010年提高了7.2個百分點,穩居市場第一位。

新簽長期供氣合同業務維持快速增長。2011年新簽長期供氣合同制氧規模57.15萬m3/h,同比增長105%,項目主要來自鋼鐵行業,并向有色、玻璃等下游行業拓展氣體業務。截至2011年底,公司所有氣體投資項目數累計達到59個,總裝機容量超過160萬m3/h。

氣體銷售收入也維持快速增長。2011年末已有36個氣體項目投入運營,制氧規模90.04萬m3/h。2011年,公司銷售工業氣體共計102.53億m3,同比增長51.5%;氧氣、氮氣和氬氣的銷售量分別為55.15、41.94和1.06億m3,分別同比增長58%、45%和0%;實現銷售收入42.40億元,同比增長41%。

5 總 結

盡管過去幾年中國工業氣體現場制氣外包市場維持20%以上增長,但人們認為行業增長前景堪憂。我們認為現場制氣外包市場仍將維持快速增長:一方面,伴隨GDP增長,工業氣體市場本身可持續增長,此外受益于新型煤化工等樂觀發展前景,中國工業氣體市場增長速度仍可保持10%以上的較快增速;另一方面,現場制氣外包本身的經濟性和專業化分工,已被廣大用氣客戶認同,中國工業氣體新增制氧規模中外包占比30%以上,且該比例有可能進一步提升。

盡管中大型氣體運營項目存在行業壁壘,中國主要三大工業氣體市場主體仍然競爭激烈。但我們認為本土專業氣體運營商更具成長潛力。首先,與法液空、林德等外資品牌相比,盡管在特大型氣體項目上不具備競爭優勢,但本土專業氣體運營商在中大型氣體項目上具備客戶資源優勢和成本優勢。其次,與鋼鐵企業氣體公司相比,本土專業氣體運營商更具市場化競爭優勢和戰略發展優勢。看好中國工業氣體市場上杭氧股份和盈德氣體的發展前景。盡管杭氧股份的氣體投資業務起步較晚,但杭氧股份具備空分技術、資本實力和國內客戶資源優勢,氣體投資業務飛速發展,從2011年新簽長期供氣合同的制氧規模看,僅低于盈德氣體,位居現場制氣外包市場第二。盈德氣體已有近10年的氣體投資運營經驗,無論從已有氣體項目總裝機制氧量還是2011年新簽長期供氣合同制氧量計算,都穩居市場首位。

Study on Current Chinese Industrial Gas Market Development

YANG Shaohui,JIANG Jie

(Beijing 100125,China)

Chinese industrial gas market increases faster and more outsourcing than expectation recently.Industrial gas company,which has good technical advantage,excellent gas operation experience,good cash flow and more localization,will getmore development value than any other.Hangyang group and Yingde group will have good future in current situation.

China;industrial gas;market;study

據盈德氣體有關公告顯示,鋼鐵和化工行業占國內工業氣體市場需求的60%左右。因此,預計未來工業氣體市場規模的增速,仍將主要取決于鋼鐵及煤化工行業對工業氣體需求的拉動。

現場制氣外包將是大型空分項目主要經營方式。根據對核心用氣客戶的調研表明,氣體外包模式是專業化分工的必然結果,可以提高客戶資金的

TQ116

A

1007-7804(2012)04-0001-07

10.3969/j.issn.1007-7804.2012.04.001

2012-03-20

楊紹輝 (1979),男,管理學碩士,資深行業分析師,主要從事于機械行業研究。