全球500強企業排行榜對比分析及啟示

2012-01-22 03:39:22王旭霍彤

中南大學學報(社會科學版) 2012年1期

王旭,霍彤

(云南財經大學研究生部,云南 昆明,650221;云南財經大學商學院,云南 昆明,650221)

2011年6月30日和7月7日,《金融時報》《財富》先后發表了全球500強企業排行榜,《金融時報》根據市值進行排序,《財富》根據營業收入進行排序。由于排序方式的不同,兩本雜志最后所發布的榜單相差較大。在跨國公司已成為全球市場競爭的執牛耳的情況下,如何看待全球500強,怎樣看待中國企業在全球市場的競爭力,如何調整產業政策、引導中國企業做大做強,這些成為中國企業高度關注的問題。準確評價500強對評價全球經濟狀態、市場態勢、行業發展有著非常重要的意義。在這種情況下,本文根據因子分析賦權法分別計算市值、凈收益、總資產、營業收入、人均利潤5個指標的權重,綜合分析評價全球500強企業,并對我國企業進行綜合評分及評價,分析我國上榜企業的整體競爭力。

一、兩榜單的表現特點

在跨國企業占市場競爭主導地位的今天,每年全球500強的評選無疑是令人矚目的。《金融時報》、《財富》兩雜志是目前較權威的全球500強榜單發布機構,但榜單排名卻大相徑庭,主要原因是《金融時報》、《財富》兩雜志排名的統計指標選取的不同,從而導致不同的榜單表現,反映現在以下三個方面:

(一)企業在不同榜單表現不同

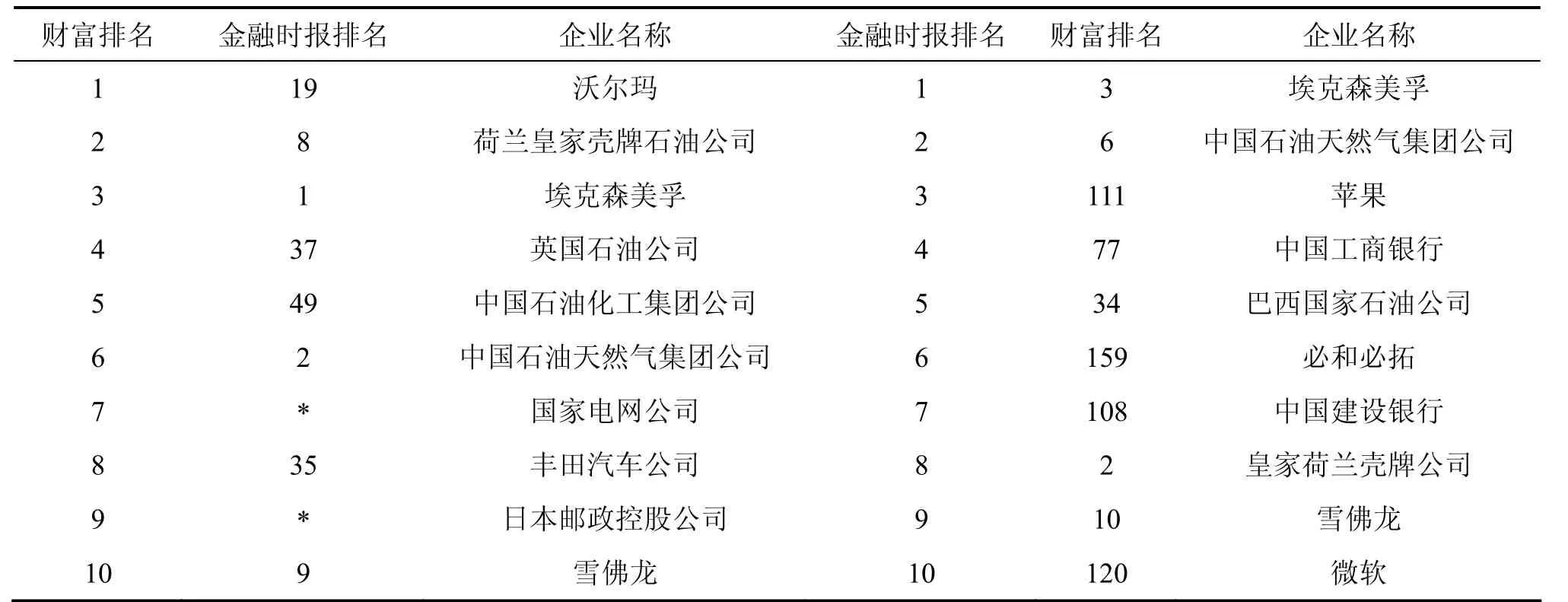

根據《金融時報》《財富》兩榜單,共同上榜的企業僅有147家,占總上榜企業的17.5%,其中同時登上兩個榜單的中國企業有17家[1?2]。表1為《金融時報》《財富》兩榜單中前10名的企業。

從表1可以看出兩榜單所包容的企業差距較大,共同進入前十的企業僅有埃克森美孚、中國石油天然氣集團公司、雪佛龍三家,并且同時上榜的企業中在兩榜單中的排名位置也相差較大。

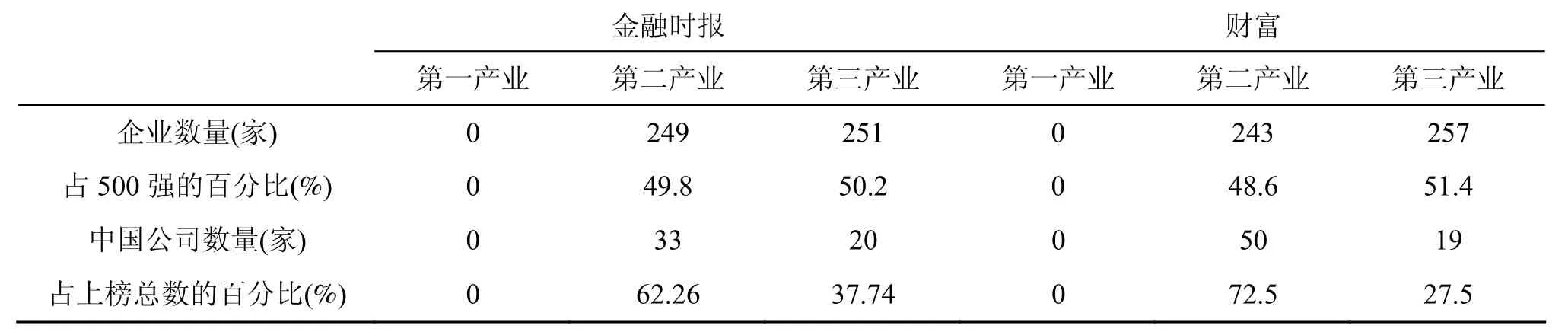

(二)兩榜單二、三產業比重各占一半

《金融時報》和《財富》兩榜單中二、三產業分布基本一致,《金融時報》所選全球500強企業中屬于第二產業的企業249家,屬于第三產業的企業251家,第三產業比重50.2%;《財富》所選全球500強企業中屬于第二產業的企業243家,屬于第三產業的企業257家,第三產業比重 51.4%。值得注意的是我國的第三產業比重水平明顯低于平均水平,《金融時報》所發布排行榜中我國上榜企業53家(含臺灣8家),其中第三產業20家,第三產業比重37.7%;《財富》所發布排行榜中我國上榜企業69家(含臺灣8家),其中第三產業19家,第三產業比重27.5%。雖然兩排行榜中二、三產業比重相差無幾,但具體行業表現有所不同。《財富》全球500強排行榜中有關個人消費的行業,如娛樂業(迪士尼排名225,Maruhan公司排名 406,貝塔斯曼集團排名 443等)、個人消費品(如:迪奧,排名343;歐萊雅377;金佰利493等)大多有不錯的表現,但這些企業在《金融時報》的全球500強中均未上榜。其主要原因是隨著全球經濟的回暖,消費者被經濟危機所壓抑的消費欲望得到了釋放,個人消費大幅回升。在這個情況下,有關個人消費的產業營業收入大幅上升,但與屬于資金密集型的傳統工業消費行業相比普遍市值偏低,所以在《財富》排行中表現頗佳卻無法沖進《金融時報》的市值排行。

(三)前三名順序一致,分布相對集中

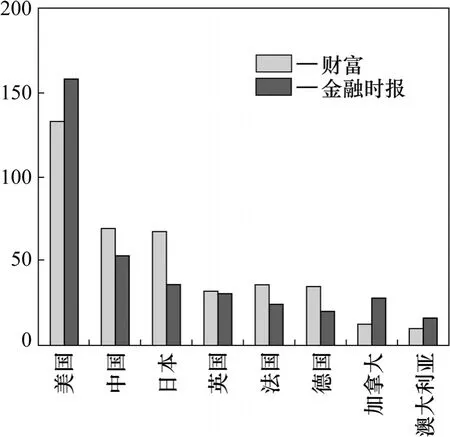

《金融時報》500強榜單共有37個國家的企業上榜,而《財富》500強榜單共有34個國家的企業上榜。兩榜單中企業所分布的國家如表3、圖1所示。

兩榜單中排名所占企業數量前三名的國家均是美國、中國、日本,在《金融時報》全球500強中,美國占158家、中國53家、日本35家;《財富》全球500強中,美國132家、中國69家、日本68家。我國企業在2010年度強勢上升,今年首次超過日本成為僅此于美國的全球 500強第二大國。從表3可以看出,500強企業分布相對集中,《金融時報》500強企業中數量排名前三的國家占總數的49.2%,而《財富》500強企業中數量排名前三的國家占總數的 53.8%,僅排名前三的國家就占據了500強企業中近一半的席位。

根據圖1可以看出,《金融時報》《財富》兩榜單中500強企業數量排名靠前的國家除中國外均為發達國家,可見目前發展中國家和發達國家的經濟實力差距還很大。

二、實證分析

從上述分析可以看出,《金融時報》與《財富》所評全球500強企業大相徑庭,主要原因是兩榜單評價方式不同而導致排名順序及入選企業的不同。無論哪個榜單都不能憑借單一指標對企業做出全面的評價,如何利用500強企業榜單更完整的體現企業的綜合競爭力,需要全面整合兩個排行榜的指標,利用綜合評分評價企業競爭力。

(一)研究設計

表1 兩榜單中排名前10的企業比較

表2 兩榜單中產業分布情況

表3 《金融時報》與《財富》500強前三名國家企業數量比較

圖1 兩榜單中國家所占企業數量排行

本文的研究對象是《金融時報》《財富》兩雜志所排全球500強企業名單中共同上榜的147家企業。因為研究目的在于評價兩排行榜哪個對我國企業更有借鑒意義,所以變量僅選取兩榜單所統計的指標。在每年《金融時報》的排行榜中,除了依照企業市值進行排序之外,還會給出凈收益、總資產、員工數;而《財富》對營業收入進行排序外還會給出相應的利潤,具體數據來源于《金融時報》《財富》兩雜志的全球500強排行榜網站。

評價企業競爭力的指標包含市值、總資產、營業收入、凈收益、人均利潤5個變量,并據此進一步評價500強上榜企業的綜合競爭力。市值、凈收益、總資產、營業收入這4個變量的單位為億美元,人均利潤美元。其中市值、總資產為規模指標,營業收入、凈收益為盈利能力指標,人均利潤為效率指標[3]。通過規模指標、盈利能力指標和效率指標綜合評價企業競爭力。

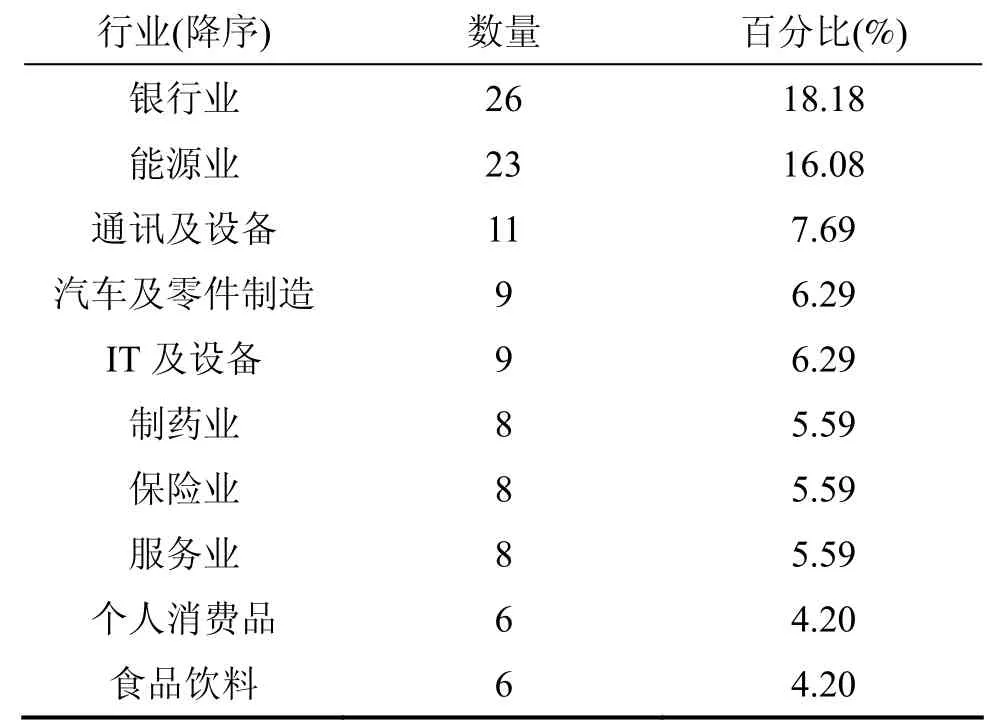

表4 共同上榜企業行業分布

表5 共同上榜企業的國家前10名

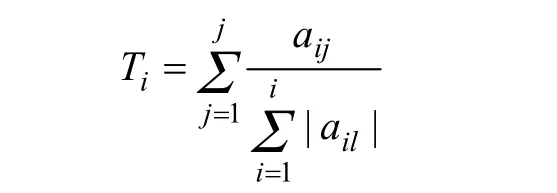

研究方法采用因子分析確定評價指標的權重,利用因子分析法確定權重是客觀賦權法的一種,可以避免主觀賦權法由于個人知識和經驗而導致的偏差。

具體公式為:

(二)因子賦權

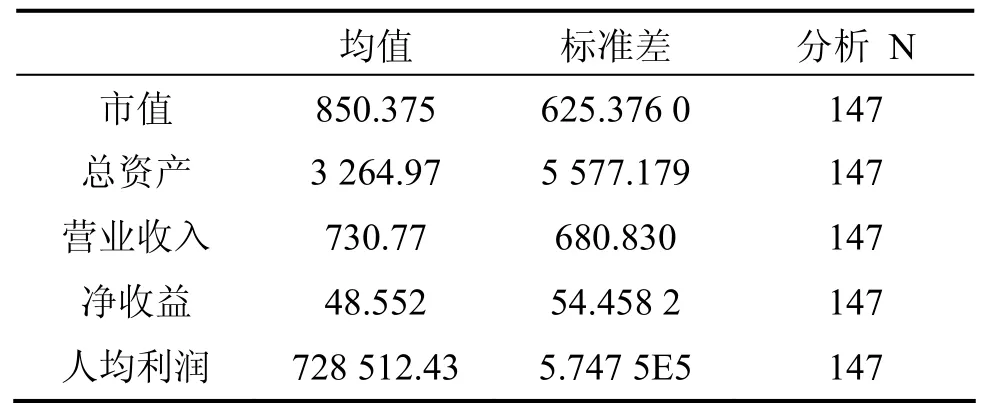

評價企業的指標不只一個,每個指標的重要程度也不盡相同,因此需要為每一個指標恰當的分配權重,以便合理、準確地評價企業的發展水平。因子分析的初始因子矩陣中因子載荷是反映每一個指標與各個公因子的相關程度,從一個主因子內各指標的因子載荷量的大小,就可以看出各指標之間的相對重要程度。根據SPSS17.0,得出各指標的描述性統計情況,如表6。

表6 各指標描述性統計

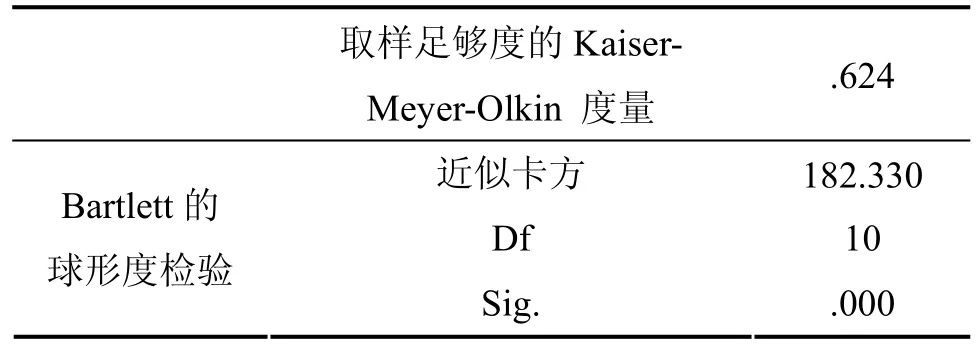

利用KMO和巴特利特球形檢驗統計量檢驗這六個指標進行因子分析的可行性,結果如表7。

表7 KMO和Bartlett的檢驗

KMO檢驗統計量是用于比較簡單相關系數和偏相關系數的指標。巴特利特球形檢驗的零假設H0是:相關系數矩陣是單位矩陣,上表中對應的概率p值為0.000,小于給定的顯著性水平0.01,即在99%的置信度水平下拒絕零假設。這表明相關系數矩陣不太可能是單位矩陣,原有變量適合作因子分析。

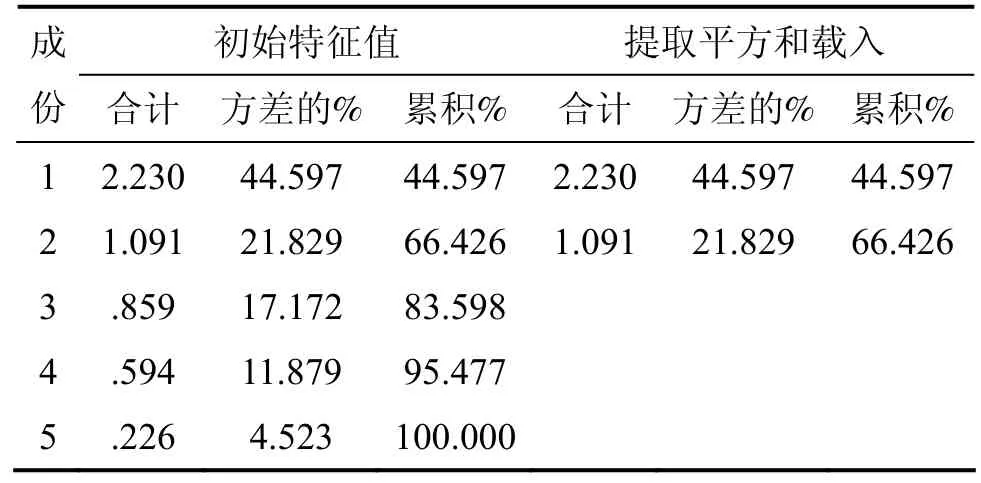

對數據進行因子分析,求出各因子以及累積貢獻率,得出的結果如表8所示。

表8 解釋的總方差

由表9可以看出,前二個因子的特征值都大于1,且累積貢獻率達到66%以上,可以使用這二個因子進行解釋。

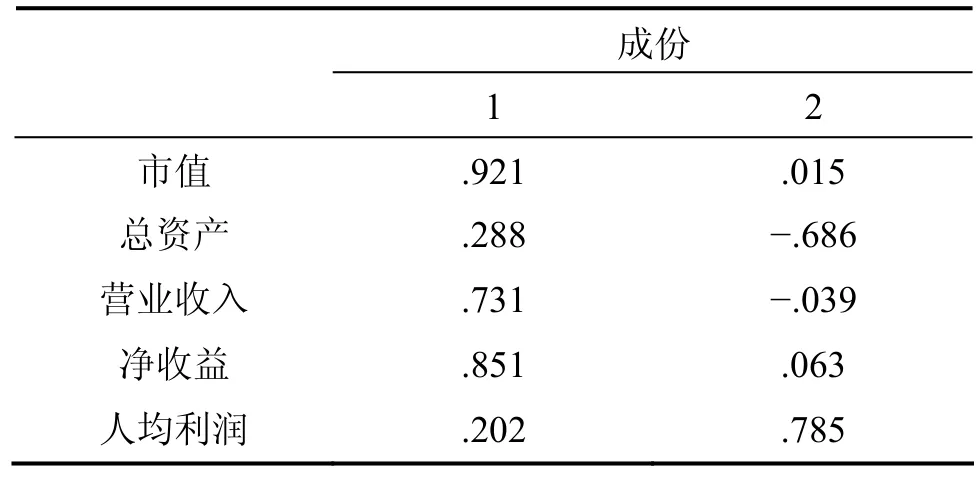

由以上因子得出的因子載荷矩陣如表9所示:

表9 成份矩陣a

由于本文的目的在于計算指標權重,只需要初始因子載荷,所以不再進一步運算旋轉后的成分矩陣。

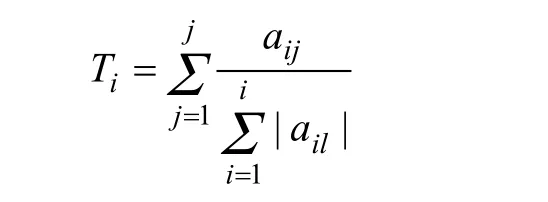

根據公式:

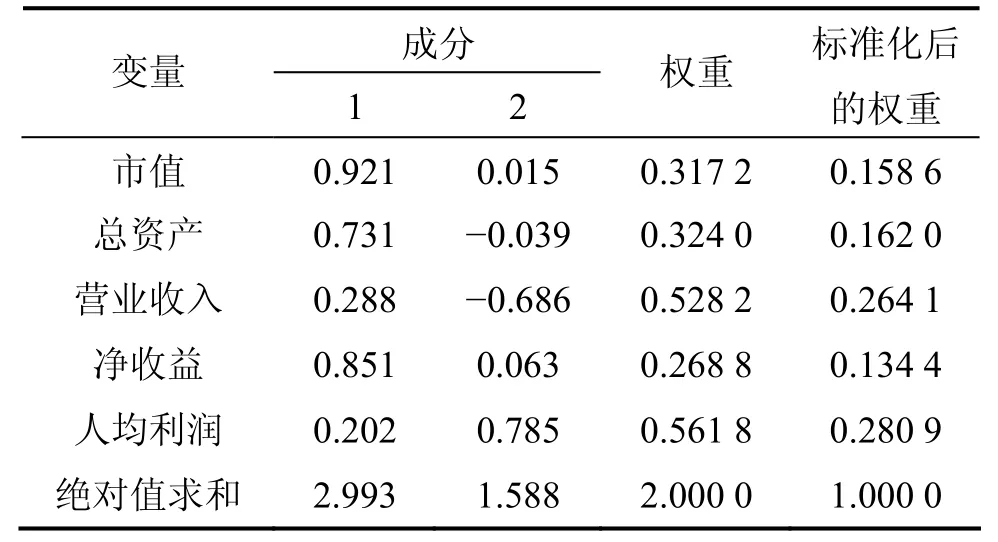

計算得出變量的權重矩陣如表10所示。

表10 指標權重

根據表10看出,六個指標按權重從大到小排序分別為:人均利潤28.09%、總資產26.41%、凈收益16.20%、市值15.86%、營業收入13.44%。5個變量當中人均利潤所占權重最大,可見在評價企業綜合競爭力時,效率是最主要的評價指標。《金融時報》的排序指標“市值”在各指標中所占權重為15.86%,《財富》的排名指標“營業收入”在各指標中所占權重為13.44%,兩雜志中《金融時報》所選排名標準所占權重較大,可推斷《金融時報》所排榜單對企業綜合實力評比借鑒意義較大。

(三)評分分析

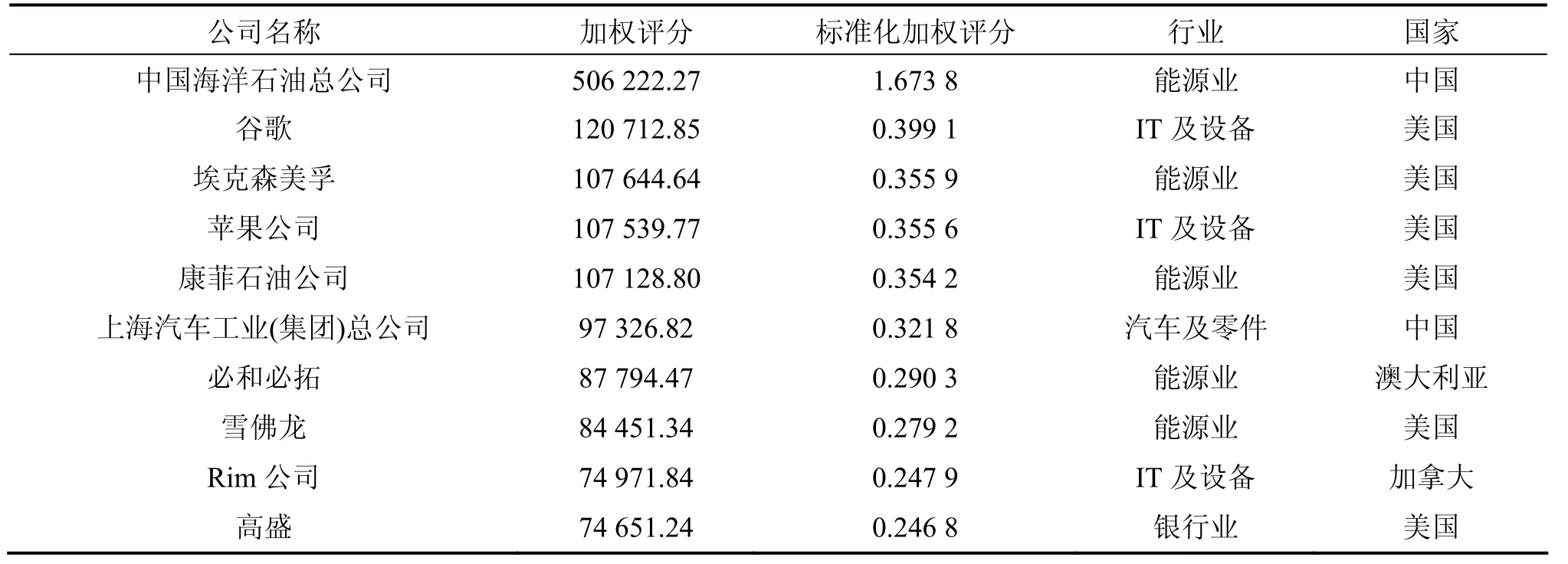

根據表10所顯示的變量權重,對《金融時報》《財富》兩雜志所選全球500強中共同上榜147家企業進行評分。評分采用加權評分法,即一個公司的競爭力加權評分等于這個公司5個變量的具體數值乘以相對應的權重。為方便比較對加權評分進行標準化,使其總和為100。具體值評分結果如表11所示。

根據加權評分之后,全球500強企業中評分前十的企業如表11所示。中國海洋石油總公司占據榜首,并分數遠遠超過第二名,其主要原因是其人均利潤遠遠高于其他企業,同時人均利潤的權重較高,使其在綜合評分上遠高于其他企業。在根據加權評分的排名中分別有6家美國企業,2家中國企業,1家加拿大企業,1家澳大利亞企業。傳統發達國家占絕大比重,而中國作為快速發展的國家,在世界舞臺的大型企業中也爭取到了自己的席位。共同登上兩榜的中國企業情況如表12、表13。

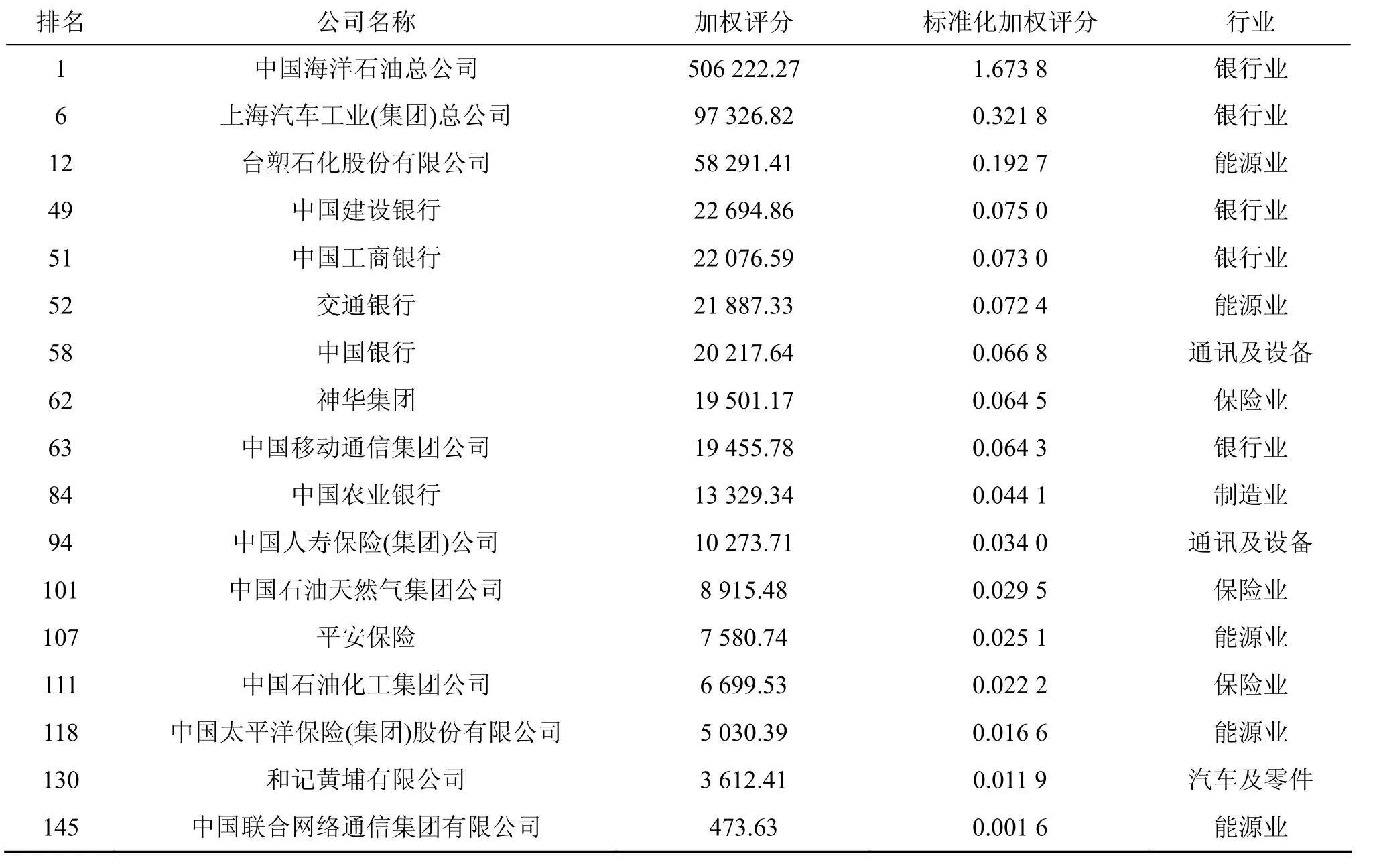

同時登上兩榜的中國企業共17家,其中大陸12家、香港4家、臺灣1家;行業劃分為銀行業5家、礦產能源類5家、保險業3家、其他4家。從平均市值、平均凈收益、平均總資產、平均員工數、平均營業收入、平均利潤上看我國企業與總體企業并沒有太大差距;但從行業劃分上來看,我國上榜企業大多屬于第二產業,其基本全部屬于寡頭壟斷行業,第三產業競爭力依然有待提升。共同登上兩榜的企業中我國企業與國外企業整體并沒有顯著差異。我國平均人均利潤要高于其他國家和地區,主要原因是我國上榜大多數企業屬于壟斷性行業,獲得了超額利潤,致使人均利潤偏高。而國外對壟斷行業的限制和引導相對成熟,市場經濟競爭機制也比較完善,不易獲得超額利潤。

表11 兩榜單中共同上榜企業評分前十名

表12 兩榜單中共同上榜中國企業基本情況

表13 共同上榜企業中我國企業與總體比較情況

三、結論建議

(一)研究結論

從上述分析當中可以得出以下結論:

(1)《金融時報》排序的第一指標是市值,《財富》排序的第一指標是營業收入,兩雜志對全球500強企業排名采用的指標不同,最終排名結果也有較大的差異;

(2)評選指標各有所側重,《金融時報》關注的是2010年底(12月31日)時公司的股票市值,而《財富》研究的是一年中公司的營業收入,前者是一時點指標,后者是一時期指標;

(3)兩雜志所統計的變量中,對于綜合評價企業排名的權重分別是:員工數23.32%、營業收入19.47%、凈收益17.92%、利潤16.56%、市值15.30%、總資產7.43%,相比較《財富》的排名更貼近與企業競爭力綜合排名;

(4)我國同時登上兩榜的企業從平均市值、平均凈收益、平均總資產、平均營業收入、上看與總體企業并沒有太大差距,但人均利潤偏高。第三產業比重分別為37.7%和27.5%,表明我國企業發展迅速,但行業分布不均衡,主要集中在資源壟斷性行業,總體還低于全球 500強的平均水平,產業結構也不盡合理。

(二)對策建議

(1)從企業角度看,我國入圍企業大都是石油、金融、電訊等壟斷性領域的國有企業。我國上榜企業大部分是依靠資金壟斷(銀行業、保險業)、資源壟斷(石油&天然氣、采礦業)和政策壟斷(移動通訊)獲得其市場地位,相比發達國家普遍缺乏技術優勢和市場優勢[4]。在技術層面上,我國企業缺少能夠形成核心競爭力的技術,缺乏技術創新;在營銷管理方面,由于參與市場經濟經驗不足,我國企業營銷手段相對單一,致使在國際市場上營銷活動較為劣勢,進而喪失了獲得更好競爭優勢的機會。要提高企業在世界市場競爭中的地位,我國企業應大膽創新,積極學習國外先進的技術和管理方面,提高市場效率,提升自身綜合競爭力[5]。

(2)從產業角度看,我國上榜企業的第三產業比重遠低于全球500強企業整體比重,這種產業的非均衡性會制約我國經濟、社會的可持續發展。在這種情況下,必須進行產業戰略調整,促進產業結構升級。促進我國產業結構的調整和優化重點在于合理引導投資方向,要大力鼓勵第三產業投資,選擇有發展空間的具體行業和企業進行技術、資金、政策的支持[6]。而對于已嚴重過剩的行業和產品,特別是對技術含量沒有明顯提高的情況下的重復建設要嚴格加以控制。

(3)從國家競爭戰略的角度思考,我國已成為擁有全球500強企業第二多的國家,但我國企業的實力與美國相比仍有較大差距,實現我國重點企業的持續增長還需要國家不斷的支持和引導。我國企業要想在國際市場上獲得競爭優勢,離不開政府的支持、推動和協調。對我國而言,政府應按照市場經濟運行內在要求,建立新型服務型政府。一方面通過建立高效的行政服務平臺,完善政策法規,為企業發展提供良好的外部環境;另一方面進行合理規劃規劃,確定優先和重點發展的產業,引導企業可持續發展。

注釋:

①表1中“*”為在另一榜單中未上榜公司。

②文中行業劃分標準依照《金融時報》世界500強企業榜單給定標準。

③數據來源: 金融時報全球 500強公布: 蘋果第三微軟第十[N/OL].新浪網,2011/06/30.http://finance.sina.com.cn/stock/usstock/c/20110630/234510075819.shtml.

④2011年世界 500強排行榜[N/OL].財富中文網,2011/07/07.http://www.fortunechina.com/fortune500/c/2011-07/07/content_62335.htm.

[1]金融時報全球 500強公布: 蘋果第三微軟第十[N/OL].新浪網,2011/06/30.http://finance.sina.com.cn/stock/usstock/c/20110630/234510075819.shtml.

[2]2011年世界 500強排行榜[N/OL].財富中文網,2011/07/07.http://www.fortunechina.com/fortune500/c/2011-07/07/content_62335.htm.

[3]段新生.對世界 500強規模與效益的分析[J].統計與決策,2007(8): 98?99.

[4]何曉群,楊嵐.從全球500強看中國企業的進步與問題[J].國際經濟合作,2007(8): 55?57.

[5]宋尚龍.世界 500強企業提升企業核心競爭力的經驗及啟示[J].經濟縱橫,2010(2): 93?97.

[6]趙娟,吳國蔚.“全球500”強企業產業結構變化及其對我國企業“走出去”戰略的啟示[J].改革與戰略,2005(2): 41?43.

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

石油瀝青(2021年4期)2021-10-14 08:50:44

世界科學技術-中醫藥現代化(2021年10期)2021-03-02 05:52:06

云南畫報(2020年9期)2020-10-27 02:03:26

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

中國工程咨詢(2015年2期)2015-02-14 02:59:26