2011 年22類鋼材分渠道銷售情況

2012-01-29 08:28:00李擁軍

中國鋼鐵業 2012年6期

關鍵詞:資源

李擁軍

(作者為中國鋼鐵工業協會高級分析師,博士)

2011年,參與鋼鐵工業協會營銷統計的79家會員鋼鐵企業在國內銷售鋼材45481.1萬噸,比2010年多銷2429萬噸, 增幅達5.64%。分析22類鋼材各自渠道銷售情況,有助于我們分析并掌握每一類鋼材的渠道流通屬性。

⒈22類鋼材直供渠道變化情況

22類鋼材品種近兩年直供渠道銷售量占國內總銷量的比重情況見表1。除焊接鋼管外,其他21個品種直供比重的差額均未超過5%。焊接鋼管直供比重在2011年出現大幅度的提升,與重點鋼鐵企業大口徑焊管產量增加相關聯,即大口徑焊管相對于小口徑焊管更適于直供。

據表1可知:①2011年有11個鋼材品種的直供比重較2010年呈正增長,另11個品種呈負增長。呈現正增長的多數鋼材品種均與鋼鐵企業加大直供工作力度相關聯,呈現負增長的品種多屬于在2011年市場需求狀況及市場價格較為良好的品種,這些品種屬于經銷商較為偏愛的產品;②熱軋薄板、其它鋼材、熱軋窄鋼帶、電工鋼板帶等4個品種連續兩年的直供比重超過60%,除電工鋼板帶直供屬性較強外,熱軋薄板、其它鋼材、熱軋窄鋼帶直供比重高與重點鋼鐵企業這3個品種的產量在其產品結構中比重偏低相關聯,而且重點鋼鐵企業這3個品種的產量占全國產量比重亦偏低。因此重點企業這3個品種直供比重較高,并不代表這3個品種具有較為突出的直供屬性。

2.22類鋼材分銷渠道變化情況

22類鋼材品種近兩年分銷渠道鋼材銷量占國內市場總銷量的比重情況見表2。除焊接鋼管、冷軋窄鋼帶外,其他20個品種分銷比重的差額均未超過6%。焊接鋼管分銷比重是下降了16.35%,與之對應是直供比重上升了18.42%。

表1 22 類鋼材品種直供渠道銷售量占比情況 %

表2 22 類鋼材品種分銷渠道銷售量占比情況 %

據表2可知:①冷軋窄鋼帶、其它鋼材等9個品種分銷比重呈現正增長,另13個品種呈現負增長。近60%的鋼材品種出現分銷數量的下降,說明鋼材分銷渠道比重的降低是與多數鋼材品種分銷比重的降低相關聯;②大型型鋼、鋼筋、線材、中厚寬鋼帶、中小型型鋼等5類鋼材的分銷比重超過45%,而且分銷比重環比增減的絕對值均未超過3%,說明此5類鋼材分銷渠道較為穩定,其中大型型鋼、鋼筋、線材、中小型型鋼在鋼材流通中具有較突出的集約型配送特點;③鋼筋、冷軋薄板、線材、中厚寬鋼帶、冷軋薄寬鋼帶等5類產品是重點鋼鐵企業的主流產品,但其直供比重明顯低于分銷比重,說明此5類鋼材具有較強的分銷屬性。

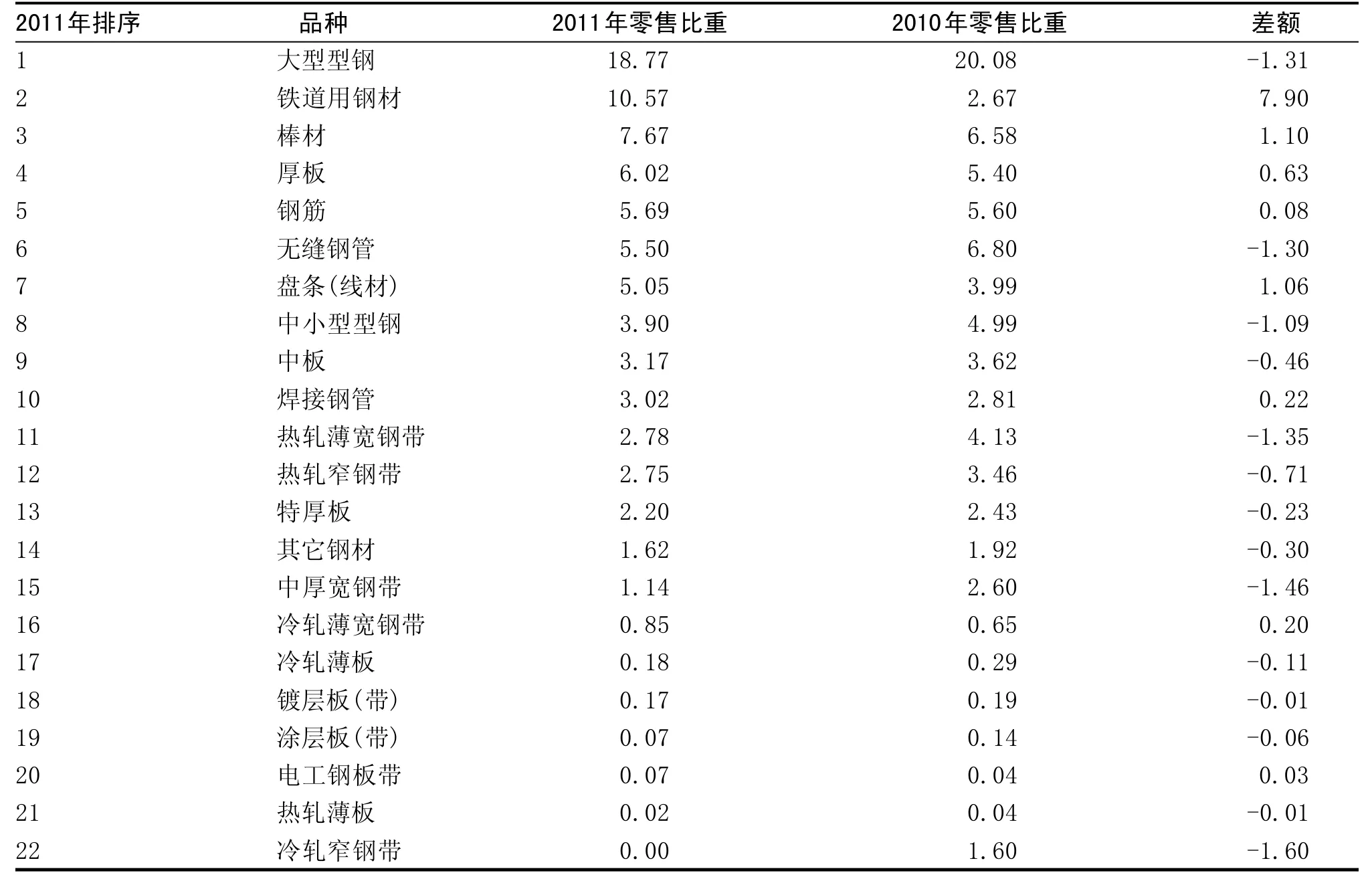

3.22類鋼材零售渠道變化情況

22類鋼材品種近兩年零售渠道鋼材銷量占國內市場總銷量的比重情況見表3。除鐵道用鋼材外,其他21個品種零售比重的差額均未超過2%。大型型鋼連續兩年零售比重超過18%,與大型型鋼的應用領域、適于拆分裁剪等特性相關聯。鐵道用鋼材零售比重出現較大幅度上漲既與鋼鐵企業直供鐵道建設的數量減少相關,又與部分企業在營銷統計中對鋼材零售方式的理解上相關聯,同時還與鐵道用鋼材適于拆分裁剪的產品特性相關聯。

據表3可知,有14類鋼材的零售比重出現下降,說明零售渠道在鋼鐵企業的渠道建設中存在著弱化的趨勢。中厚寬鋼帶、冷軋薄寬鋼帶等7類鋼材的零售比重連續兩年低于1%,而且這7類鋼材均屬于板帶材,這是由于這7類板帶材通常以卷狀方式交貨,不適宜拆分零售相關聯。

4.22類鋼材分支機構渠道變化情況

22類鋼材品種近兩年分支機構渠道所占比重情況見表4。22個品種分支機構銷售比重的差額均未超過3%。有13 個品種的分支機構銷售比重呈正增長。

在分支機構各品種鋼材銷售比重的排序中,冷軋薄板、鍍層板(帶)等8種板帶材居于前列,這是直供、分銷、零售等3類流通渠道所不具備的一個基本特點。這與多數鋼鐵企業將自建或合資建設的鋼材加工中心歸類于銷售分支機構相關聯。鋼鐵企業將鋼材銷售給所屬的鋼材加工中心這一形式,在現有的營銷統計中既可歸類于直供渠道,亦可歸類于分支機構。這提示我們,現有的銷售分支機構已在經營模式及功能上發生了諸多變化,銷售分支機構一方面在積極擴展增值服務,另一方面在

不斷強化鋼鐵企業與用戶之間的橋梁與紐帶作用。

表3 22 類鋼材品種零售渠道銷售量占比情況 %

表4 22類鋼材品種分支機構渠道銷售量占比情況 %

5.鋼鐵企業市場資源控制量及市場影響力

“市場資源控制量”主要是指鋼鐵企業對投放到各區域市場的鋼材資源的掌控數量。由于中國鋼材流通體系中經銷商是從鋼鐵企業手中買斷了鋼材所有權后進行二次銷售,二次銷售中所涉及的價格、銷售對象等一系列因素并不是鋼鐵企業所能控制的,因此,對中國多數鋼鐵企業而言,對分銷方式銷售的鋼材難以進行有效的掌控,即對銷售給經銷商的鋼材,鋼鐵企業已基本失去了市場資源的控制能力。而鋼鐵企業在全國各地所設立的銷售分支機構,其所面對的經銷商及鋼材用戶有著強烈的區域屬性,這就決定了分支機構所面對的客戶不管是鋼材經銷商,還是鋼材用戶,都不能削弱各鋼鐵企業分支機構在所屬區域市場的影響力,即分支機構對所屬區域市場的資源有一定的掌控能力。直供是鋼鐵企業直接將鋼材銷售給鋼材用戶,并且按用戶要求直接“送貨到門”,鋼鐵企業對通過直供銷售的鋼材具有最終的掌控力。基于上述認識,市場資源控制量”主要由兩部分鋼材組成,一部分是鋼鐵企業的直供產品,另一部分是鋼鐵企業通過分支機構銷售的產品。“市場資源控制量”與企業國內鋼材銷售之比為“自產資源控制量占比”。重點鋼鐵企業近兩年自產資源控制量占比情況見表5。

據表5可知,在22類鋼材中有18類鋼材的自產資源控制量占比達到50%以上。自產資源控制量占比優勢明顯的熱軋薄板、電工鋼板帶、其它鋼材、熱軋窄鋼帶、鍍層板(帶)、冷軋薄板等6類鋼材中有5類鋼材屬于板帶材;自產資源控制量占比較為弱勢的中小型型鋼、厚板、鐵道用鋼材、線材、鋼筋、大型型鋼等6類鋼材中,中小型型鋼、線材、鋼筋均屬于長材,且線材、鋼筋的產量規模均位居前列。總體看,重點鋼鐵企業對自產鋼材的板帶材有較強的資源控制力。

有11類鋼材2011年的“自產資源控制量占比”較2010年有所增長,這11類鋼材中,除鋼筋外,其他均為板材或者管材。板管類鋼材“自產資源控制量占比”的增加,一方面與鋼鐵企業努力開拓終端用戶資源相關,另一方面與2011年板管類鋼材的市場需求不旺、經銷商減小采購量相關聯。

參考重點鋼鐵各鋼材品種的“自產資源控制量占比”與“重點鋼鐵企業各鋼材品種產量占全國產量比重”兩項指標,可初步推算出重點鋼鐵企業所掌握的某一品種自產資源控制量在整個鋼鐵市場中所占的比重,這一比重可初步反映重點鋼鐵企業在某一類鋼材市場中的影響力。為區別與“自產資源控制量占比”,本文將自產資源控制量在整個鋼鐵市場中所占的比重稱為“市場供給資源占比”。2011年重點鋼鐵企業在22類鋼材的市場供給資源占比情況見表6。

表5 重點鋼鐵企業自產資源控制量占比情況 %

表6 重點鋼鐵企業22類鋼材市場供給資源占比情況 %

據表6可知:①電工鋼板帶、冷軋薄寬鋼帶、特厚板、中厚寬鋼帶、厚板等板帶材的市場供給資源占比情況要整體優于長材與管材;②各鋼材品種市場供給資源占比的排序基本與實踐當中重點鋼鐵企業在各品種市場中的話語權的強弱相一致,如社會輿論普遍認為重點鋼鐵在電工鋼板帶市場具有較為強勢的話語權,與之對應電工鋼板帶的市場供給資源占比位居第一位。重點鋼鐵企業在其它鋼材、中小型型鋼、冷軋窄鋼帶、焊接鋼管等4個品種市場上明顯缺少話語權,而這4個品種的市場供給資源占比均未超過10%,冷軋窄鋼帶、焊接鋼管甚至低于3%;③重點鋼鐵企業的線材、鋼筋的產量巨大,占全國產量比重均在65%以上,但由于分銷比重過高,從而弱化了重點鋼鐵企業對這兩個品種市場的影響力,同時亦與這兩個品種生產企業數量過多相關聯;④鑒于無縫鋼管這一品種的全國產量統計包含了相當數量的重復材,從而稀釋了重點鋼鐵企業無縫鋼管產量占全國的比重,因此表7中無縫鋼管21.96%的市場供給資源占比與實際情況相比略有偏低。

結合美國、日本大型鋼鐵企業的市場供給資源占比情況,以及中國鋼材流通體系的特殊性,可以初步對中國重點鋼鐵企業市場影響力給出如下判定標準:重點鋼鐵企業市場供給資源占比超過50%,可判定為具有強勢市場影響力;市場供給資源占比超過40%、低于50%,可判定為具有較強市場影響力;市場供給資源占比超過30%、低于40%,可判定為具有中度市場影響力;市場供給資源占比超過20%、低于30%,可判定為具有較弱市場影響力;市場供給資源占比超過10%、低于20%,可判定為具有弱勢市場影響力;市場供給資源占比低于10%,可判定為市場影響力缺失。

依據上述市場影響力判定標準,可做出如下判定:①重點鋼鐵企業對電工鋼板帶、冷軋薄寬鋼帶、特厚板、中厚寬鋼帶、厚板等5個鋼材品種具有強勢市場影響力;②重點鋼鐵企業對中板、熱軋薄板、熱軋窄鋼帶、鐵道用鋼材等4個鋼材品種具有較強市場影響力;重點鋼鐵企業對鍍層板(帶)、棒材、熱軋薄寬鋼帶等3個鋼材品種具有中度市場影響力;重點鋼鐵企業對線材、鋼筋、無縫鋼管等3個鋼材品種具有較弱市場影響力;重點鋼鐵企業對大型型鋼、涂層板(帶)、冷軋薄板等3個鋼材品種具有弱勢市場影響力;重點鋼鐵企業對其它鋼材、中小型型鋼、冷軋窄鋼帶、焊接鋼管等4個鋼材品種存在市場影響力的缺失;④重點鋼鐵企業對整個鋼材市場的供給資源占比為32.76%,僅具有中度市場影響力,這與當前中國鋼材市場的基本運行情況相吻合。

需要指出的是,美國大型鋼鐵企業集團僅有5、6家,日本大型鋼鐵企業集團僅有5家,而中國重點鋼鐵企業數量達到79家,因此重點鋼鐵企業雖然市場供給資源占比達到了32.76%,但就全國市場而言依然存在著生產者力量分散的問題,多數鋼材品種依然存在著市場主導性力量缺失的問題。如果能按區域市場的范疇對各區域市場內主要鋼鐵企業的市場供給資源占比情況進行分析,其結果可能會相對理想一些。

重點鋼鐵企業需要加強市場影響力,并不是對每一個品種都要提高市場供給資源占比。而是要有針對性提高重點鋼鐵企業主流產品的市場供給資源占比。從目前的情況看,重點鋼鐵企業應著力提高厚板、中板、熱軋薄板、熱軋窄鋼帶、鐵道用鋼材、鍍層板(帶)、棒材、熱軋薄寬鋼帶、無縫鋼管等9類鋼材的市場供給資源占比,從而可以有效地提高重點鋼鐵企業在其主流產品市場中的影響力。

猜你喜歡

江蘇安全生產(2023年1期)2023-02-08 05:58:38

資源節約與環保(2022年8期)2022-09-20 02:25:22

吉林廣播電視大學學報(2021年4期)2022-01-14 02:35:48

藝術品鑒(2020年7期)2020-09-11 08:04:44

作文成功之路·小學版(2020年5期)2020-06-11 12:48:26

東方少年·布老虎畫刊(2020年4期)2020-06-08 15:48:10

小天使·一年級語數英綜合(2018年11期)2018-11-23 09:47:26

當代貴州(2018年28期)2018-09-19 06:39:04

資源再生(2017年3期)2017-06-01 12:20:59

決策(2015年9期)2015-09-10 07:22:44