2 0 1 1年國內中厚板生產述評——經營狀況及產品結構

2012-04-08 03:11:00孫決定

中國鋼鐵業 2012年4期

孫決定 徐 鋒

0 概述

2011年鋼鐵行業原燃料繼續漲價,中厚板產能嚴重過剩,供大于求的局面未見好轉。由于鋼鐵企業勞動力成本及其他費用繼續上升,下游用鋼行業增幅放緩以及中厚板企業抗外部風險能力不強等原因,導致國內中厚板企業繼續出現了大面積虧損的局面。多種原因疊加,使得鋼企中厚板產品在市場上的話語權繼續削弱,全年市場價格表現為前高后低,第四季度完全走入最低谷。但值得注意的是國有企業虧損的多,民營企業盈利的多;新建企業虧損面大,老企業虧損面多。

1 2011年全國中厚板產量、進出口量及表觀消費量情況與分析

1.1 全年產量

2011年全國共生產了中板、厚板、特厚板共7345.2萬噸,小部分(約320萬噸)是在熱連軋軋機上生產的之外,其余均在中(寬)厚板軋機上生產(見圖1)。其中:中板4123.70萬噸,同比增2.60%;厚板2603.60萬噸,同比增8.10%;特厚板617.90萬噸,同比增27.20%

1.2 全年進口量

根據海關公布資料,全年共進口165.43萬噸。其中:中板進口128.99萬噸,同比增38.9%;厚板進口31.12萬噸,同比增39.1%;特厚板進口5.32萬噸,同比增49.1%(見圖2)。進口數量中并不是所有品種國內都不能生產,而是下游用鋼行業中的一些境外獨資或合資企業從保護所屬國鋼鐵業的需要,從其所屬國進口這些品種鋼,尤其是日本及韓國一些在華的獨資或合資企業。

1.3 全年出口量

全年共出口474.4萬噸。其中:中板出口464.74萬噸,同比增43.1%;厚板出口13.57萬噸,同比減82.0%;特厚板出口6.09萬噸,同比減80.7%(見圖3)。

1.4 全年表觀消費量

根據表觀消費量=產量-出口量+進口量的公式。2011年國內中厚板表觀消費量為7036.23萬噸,與2010年6635萬噸相比增加了401.23萬噸。這說明國內對中厚板的表觀消費,仍有增長的態勢,只是由于供給的增幅遠大于表觀消費增幅。這也是中厚板大面積虧損的原因之一。品種的主要流向為造船、建筑、鍋爐壓力容器、橋梁、工程機械、油氣管道等行業。

2 影響2011年盈利能力的原因

2.1 內部原因

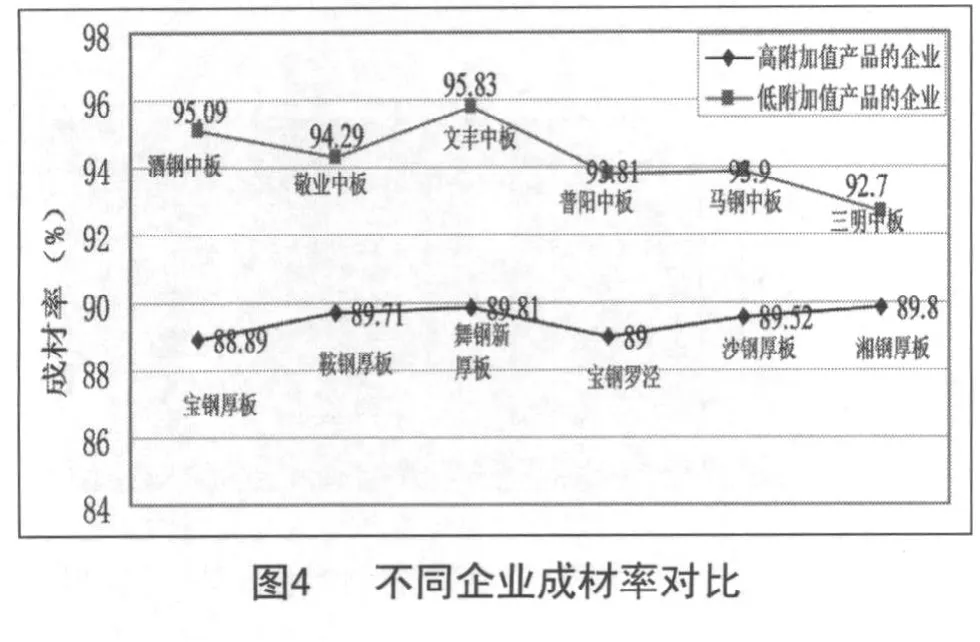

2.1.1 成材率。

(1)近幾年各企業年平均成材率保持在90%左右,2011年為90.9%,屬較先進水平,但與先進國家相比,仍有差距,成材率的高低直接影響到生產成本,最終影響盈利能力。

(2)調研發現,高附加值產品比例大的企業成材率偏低,產品附加值低的企業成材率偏高,就國內目前的管理、技術水平,屬正常現象。但與日本、韓國、德國的寬厚板企業相比差距在2%—4%之間,國內有關典型廠的成材率見圖4。

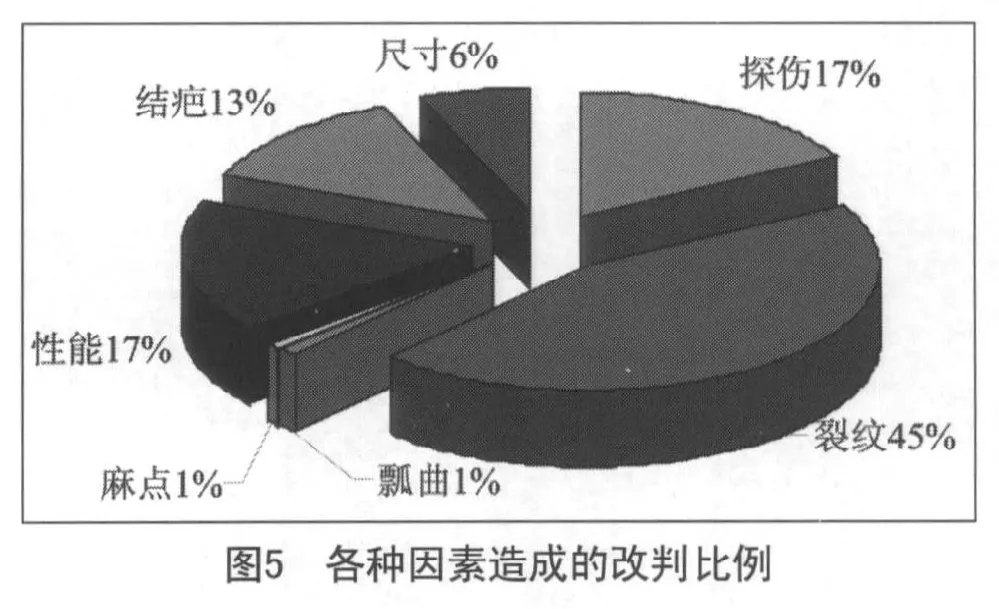

2.1.2 改判率。產品改判率的高與低,也直接影響制造成本及盈利能力。調研發現,2011年國內中厚板生產中,改判現象主要表現在:

(1) 因煉鋼、連鑄工序操作不當,坯料加熱制度不合理造成的裂紋改判。

(2) 煉鋼工序中鋼坯清理不凈導致軋制過程中將鋼渣軋入鋼板表面;軋制過程中鋼板撞擊軋機側導板造成飛濺物壓入鋼板而造成表面結疤改判。

(3) 由于鋼種成分、軋制工藝、冷卻工藝、熱處理工藝不合理造成產品力學性能不合而改判。

(4) 軋制過程中,鋼板由于溫度或變形或冷卻不均勻以及運輸等原因造成產品瓢曲或浪形而改判。

(5) 出現在板寬1/4~1/2區域的點狀密集缺陷;(主要是偏析或出現分層現象)沿鋼板軋制方向呈間斷分布的長條形缺陷等造成探傷不合而改判。

(6) 新投產的寬厚板企業,往往處于磨合期,改判率偏高。對15家最近幾年新建的重點中厚板企業在2011年的改判率情況調研發現:近幾年新建的寬厚板企業由于管理經驗、生產技術經驗仍在積累過程中,故改判率偏高。以前沒有中厚板產線的新企業,由于經驗不足改判率更高(見圖5)。

2.1.3 能耗水平。總體而言,目前國內中厚板企業的能耗情況比日本、韓國(浦項)差,降耗還有很大的空間。就國內而言,各企業之間的差距也較大,能耗水平直接影響生產成本。熱裝比最高的企業可達80%,最低的為零;燃燒介質的差異也較大,導致熱值的差異也直接影響能耗;加熱爐型的不同決定了小時加熱能力的不同。這些因素都會最終影響盈利水平。當然能耗的高低不能一概而論,要分析生產什么品種,有些品種必須經熱處理調質,能耗就必然高。

2.1.4 新工藝技術的應用程度。如控軋控冷工藝應用廣泛的企業,在節約合金元素方面占據明顯優勢。在線直接淬火工藝應用廣泛的企業不僅節約了合金元素,還省去了熱處理的部分工序而節約了能耗。這方面國內與日本相比仍有較大的差距。根據2011年統計,國內控軋控冷工藝應用不到40%,日本10年前就達70%,能熟練掌握并大量應用在線直接淬火工藝的企業更少。另一方面,由于裝備水平、技術水平差異較大,造成軋制節奏水平不一。國內先進企業可一分鐘軋1塊鋼坯,落后的3分鐘才能軋1塊鋼坯。這種現象也會直接影響生產效率,從而間接影響成本及盈利能力。

2.2 外部原因

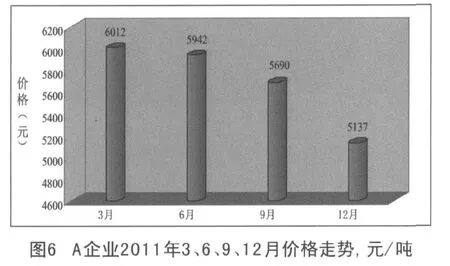

2.2.1 原燃料成本上升及下半年用鋼行業增幅趨緩而造成的影響。2011年我國GDP增長9.2%,此增長離不開鋼鐵產品的支撐。粗鋼產量的增長推動了對原燃料的需求,進而導致其價格持續上漲。尤其是2011年前10個月,根據有關資料統計:煉焦煤,國產鐵精礦及進口粉礦平均采購成本均出現上漲,導致煉鋼用生鐵成本上升20%左右。另一方面,中厚板大部分下游用鋼行業下半年增速有不用程度的下滑,導致對板材需求的增幅收窄,致使中厚板產品在市場價格上的話語權減弱,價格下降。

在調研了重點中厚板企業每個季度的價格走勢后發現,絕大多數企業的價格呈現出逐月下降的趨勢。如圖6為A企業價格走勢。(注:以下各企業的價格均為含稅價)。

2.2.2 企業資金緊張壓縮庫存而降價。2011年國家6次上調銀行存款準備金利率,4次上調銀行存貸款基準利率,使中厚板企業及下游板材貿易企業出現了資金緊張。另一方面,企業勞動力成本及其他期間成本也呈上升趨勢。兩者疊加不僅影響了貿易商吸納板材的興趣,從而影響了對鋼材的需求,也迫使中厚板企業壓縮庫存保證資金周轉,最終影響到價格走勢。圖7為B企業價格走勢。

2.2.3 新的產能繼續釋放,市場供大于求的矛盾進一步突出。2008年開始中厚板產能已顯過剩,2009-2010年新的產能繼續釋放,致使供求矛盾更突出。2011年營口5m寬厚板、湘鋼5m寬厚板及興澄特鋼4.3m寬厚板、重鋼4.1m寬厚板、興澄特鋼3.5m板卷等均結束了試生產階段而正式投產,鋼材市場供大于求的矛盾進一步加劇,加上各企業投入了前所未有的價格戰,結果可想而知。圖8為C企業中厚板價格走勢。

2.2.4 社會庫存偏高,市場預期下降,加速價格回落。調研得知,全國中厚板庫存2011年2月達到一個高峰后,從3月開始呈逐月減小的態勢,到8月出現了停滯,9月開始又呈上升態勢,全年庫存量達到500萬噸左右。在需求放緩,庫存壓力大的情況下,各企業及貿易商對后期走勢不樂觀,紛紛虧本拋售,這是2011年第四季度中厚板產品市場的特點。

2.2.5 其它原因:

(1)自有鐵礦(含合資辦礦)的比例高,造成了煉鐵成本偏低,進口鐵礦比例高的必然導致煉鐵成本偏高,再則與煉鐵工藝技術的先進程度有關。如寶鋼5m雖然虧損,但其每噸鐵成本僅有2814元(屬先進水平),這與其自有礦比例高,煉鐵工藝技術先進有關。

(2)鋼坯的成本以及鋼坯與軋材的成本與煉鋼、軋制技術工藝、裝備有直接的關系,也與煉什么品種、軋什么品種有直接關系。不能只看表面的數據,而要分析其內涵。調研所得,一些用鋼錠生產特厚板企業的鐵、鋼、材總成本最高。如某企業噸鋼5780.83元,但其市場價也高,高附加值產品的比例也高(尤其在特厚板領域)。由于電爐煉鋼工藝消費是以廢鋼為主,近幾年生產特厚板企業增多,加上廢鋼價格上升,故影響了一些特厚板份額較高企業的盈利能力。圖9為C企業厚板價格走勢。(注:12月有所回升,是因為高性能的品種多。但價格回升不能說明利潤增多,要看這些品種的制造成本)。

(3)另一方面,各地的電價、煤價、水價等不盡相同,也影響著制造成本。因此制造成本不能一概而論。

(4)協議價是把雙刃劍,運用的時機不好,將使企業陷于整年的被動局面。如某企業,2011年船板占總產量的75%達132萬噸,與某著名船舶企業簽訂協議均價為4000元/噸,根本無法保本。

表1 主要專用板產量對比 萬噸

表2 Q系列低合金品種板產量對比(一) 萬噸

表3 Q系列低合金品種板產量對比(二) 萬噸

表4 經濟技術指標情況對比

(5)某企業2006年建設4.3m寬厚板時,因上海世博會期間的環保要求,不能建高爐,最終引進非高爐煉鐵技術裝備及工藝。但此工藝在國內運行了3年仍水土不服,成本環節中制約的瓶頸太多,2011年計算每噸鐵水成本要比該企業另一套采用高爐煉的裝備高出700多元,付出了極高的代價。目前,該企業正在考慮對這一設備的調整。

3 少數企業盈利的原因分析

(1) 2011年盈利或持平的中厚板企業較少,在這較少的群體中又以民企居多,因素較多,究其主要原因,則是民營企業的勞動力成本比國企明顯低,企業的其他負擔,也比國企低。甚至一些稅賦方面也比國企有優勢。

(2) 盈利或持平的無論是國企還是民企,大多數都有自己一套獨特的生產訣竅和唯我獨有(或他人少有)的品種及行之有效的降成本措施。依靠這些抵消了惡劣的外部環境的沖擊。

(3) 調查發現,每個企業的折舊費對最終核算盈虧是影響很大。這一方面老軋機占了很大的優勢,最低的折舊為噸鋼17元。而近幾年新建的寬厚板企業(平均投資在35億-40億之間)噸鋼的折舊很高,最高的企業達噸鋼457元。折舊屬成本范圍,如果剔除折舊因素,大部分新建企業能夠持平或略有盈利。

(4) 盈利的一些中小民營中板企業,大多市場定位于中、低端產品。調研發現,多年來他們幾乎不考慮高端品種的開發,而專心于中低端產品。實踐再一次證明:市場具有多層次共存的特點。每個企業不一定非要去占領高端市場才能獲得好的利潤,關鍵在于如何根據自身的特點找準在市場中的位置與層次,在這個層次中生產出用戶無可挑剔的產品。

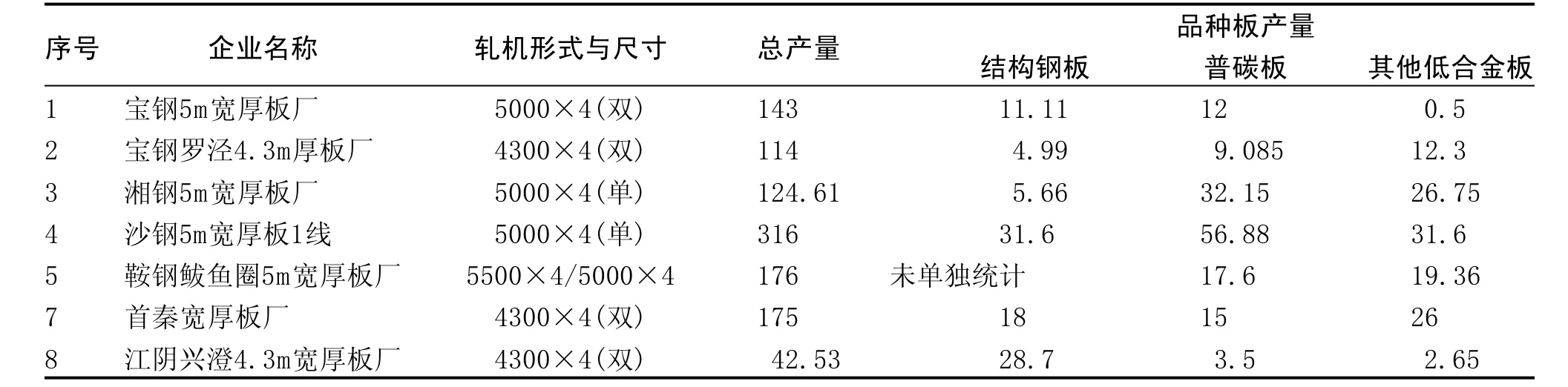

4 2011年重點企業專用板、Q系列品種及各類指標對比

中厚板生產中,造船板、鍋爐壓力容器板、橋梁板、管線板等專用板及Q345—Q690低合金系列品種板的產量,反映了企業高端品種的多少,也從另一個側面反映了企業裝備及生產工藝水平的高低。

造船板:2011年沙鋼、重鋼、寶鋼、南鋼(均為2套軋機)排在前4位,沙鋼產量最高為150萬噸。

橋梁板:武鋼、南鋼、新余、安鋼(均為2套軋機)排在前4位,武鋼產量最高為13.3萬噸。

鍋爐壓力容器鋼:安鋼、南鋼、新余、舞鋼(均為2套軋機)排在前4位,安鋼產量最高為55.28萬噸。

管線鋼:南鋼、寶鋼(2套軋機)首秦(1套軋機)湘鋼(3套軋機)排在前4位,南鋼產量最高為56.08萬噸.。

4.1 主要專用板產量對比(見表1)

4.2 Q系列低合金品種板產量對比(見表2、表3)

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

河南電力(2021年5期)2021-05-29 02:10:00

云南畫報(2020年9期)2020-10-27 02:03:26

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領導決策信息(2017年10期)2017-05-17 04:49:02