我國調味品行業發展現狀與趨勢

2012-04-13 12:30:32彭利華顧東利

中國釀造 2012年12期

關鍵詞:企業

彭利華,顧東利

(北京二商集團,北京 100053)

調味品行業是我國食品工業的重要組成部分,關系民生福祉。近年來,隨著居民生活水平的不斷提高和餐飲業的日益興旺,我國調味品行業發展勢頭強勁,并始終保持著較高的市場增長率,已成為我國食品行業中新的經濟增長點。

1 我國調味品行業發展概況

1.1 調味品行業涵蓋的產品類別

根據《調味品分類》標準(GB/T20903-2007),調味品包括食用鹽、食糖、醬油、食醋、味精、芝麻油、醬類、豆豉、腐乳、魚露、蠔油、蝦油、橄欖油、調味料酒、香辛料和香辛料調味品、復合調味料、火鍋調料等17大類,廣泛應用于飲食、烹飪和食品加工中。由于食用鹽和食糖行業的特殊性,在一般的調味品總量的統計數據中,調味品并不包含這兩類產品,在調味品其他15類產品中,醬油、食醋、味精的規模位列調味品行業市場的前三名。

1.2 我國調味品的發展歷程

調味品在我國具有悠久的歷史,早在5000年前,就有了制鹽的生產;大約在3600年前,開始用鹽加工調味品;醬油、食醋、醬、腐乳、辣椒及八角等傳統調味品自古以來就十分盛行。20世紀70年代,味精、甜蜜素、酵母抽提物、HVP(水解植物蛋白)、食用香精等現代高效調味料出現并流行至今;以雞精、復合調味料自20世紀90年代以來得以快速發展,正在成為調味品行業的新興力量。

總體來說,改革開放以來,我國調味品行業的發展可分為4個發展階段:

初級發展階段(1978-1991年):產品主要為醬油、食醋、醬類、80°~100°鮮度的味精及天然香辛料等簡單調味品,品種較為初級、單一;生產企業數量眾多,調味品主要由各地區小型甚至作坊式廠商生產,經營較為粗放。

快速發展階段(1992-1997年):產品種類日漸豐富,出現了120°~400°鮮度的特鮮味精、甜味劑、酵母抽提物、HVP(水解植物蛋白)、HAP(水解動物蛋白)及食用香精香料等高濃度、新穎調味品;市場集中度呈現出一定的上升趨勢。

成熟化發展階段(1998年-2004年):各種復合調味料開始被市場所接受,其特點是健康、營養、方便、快捷;呈現出“小產品、大市場”的市場特征;調味品廠商研發能力、市場網絡、內部管理等實力逐漸增強;外資企業競相登陸中國市場。

戰略提升階段(2005年至今):具備健康、營養、口感等特點的新型調味品被消費者廣泛認同,調味品行業朝著品種多樣化、復合方便化、營養健康化方向邁進;龍頭企業的市場主導性增強。

1.3 我國調味品行業現狀

隨著消費結構和消費水平提高,近年來調味品呈快速增長態勢。據不完全統計,目前我國調味品總產量已超過1500萬t,調味品行業正由小規模作坊式生產、粗放經營為主,逐步向產業化、規模化、品牌化轉變,并形成了一批全國性知名品牌企業。據中國調味品協會2011年百強企業數據調查顯示,2011年,我國調味品行業累計實現生產579.44萬t;累計實現產品銷售收入380.40億元。其中,佛山市海天調味食品有限公司以129.73萬t產量和60.38億元銷售收入分別位于產量排行榜和銷售收入排行榜的首位,已成為調味品行業名符其實的領頭兵。

1.4 主要調味品類別的發展特點

1.4.1 醬油

醬油是調味品行業中分量最重的品類,按發酵工藝分為高鹽稀態和低鹽固態。據報道,目前全世界醬油年產量約900萬t。國家統計局數據顯示,2011年我國醬油總產量約為662萬t,占到全世界的一半以上。

我國醬油行業呈現“南強北弱,板塊發展明顯”的特點,市場競爭格局大體分為3個層次:一是少數全國性品牌引領市場(如海天、美味鮮、李錦記、加加等),市場網絡已遍布全國,企業的品牌營銷意識強,營銷策略成熟;二是區域性品牌作補充,特別是珠三角、長三角、環渤海及山東地區的品牌較為突出;三是小規模工廠或家庭作坊式醬油廠,一般采取自產自銷,多以大桶裝、塑料袋裝等簡易包裝為主,產品價格低廉,主要在鄉鎮及廣大農村地區銷售。

2011年百強企業(32家)醬油銷售收入累計106億元。佛山市海天調味食品有限公司以41.38億元醬油銷量收入位于首位、其次是廣東美味鮮調味食品有限公司和李錦記(新會)食品有限公司。從產品銷售收入的增長看,84%的企業實現了不同程度的增長,其中寧波市金鐘釀造有限公司、北京和田寬食品有限公司、四川省資陽市臨江寺豆瓣有限公司列增速前三位:增速分別達到了60.03%、44.21%和38.16%。由此可見,一些區域性品牌正在成為醬油產業整體增長的新亮點。由于醬油是應用范圍最廣、用量最大的調味品,具有剛性消費的特性,受宏觀經濟環境的影響較小;各地對醬油產品風味需求差異不明顯,有助于品牌進行全國性拓展,因此,未來醬油的競爭將更加激烈,并最終將形成“少數幾大強勢品牌引領市場,部分區域性品牌作補充”的發展格局。

1.4.2 食醋

食醋的產銷量在我國調味品行業中位居第二。我國釀醋歷史悠久,因生產工藝、口感等不同,形成了恒順香醋、山西老陳醋、天津獨流老醋、四川保寧醋、北京龍門醋等地方名醋。我國食醋年產量約350萬t,總銷量約90億元。中國調味品協會統計數據顯示,2011年恒順醋業以食醋總產量18萬t,銷售收入7.16億元排名首位。按照食醋單品的銷售收入排名,山西水塔老陳醋股份有限公司、佛山市海天調味食品有限公司分列二、三位。

由于口味差異,食醋消費的區域性特征非常明顯,這導致食醋的產業集中度相對較低,生產企業將近6000家。但伴隨著生活水平的提高和需求的多樣化,融入營養、保健等概念的食醋產品消費比重日益上升,我國食醋未來仍然存在著較大的市場發展空間,產業品牌集中度有望進一步提升。

1.4.3 腐乳

根據生產工藝的不同,腐乳品類包括紅方、青方、白方、醬方。由于口味差異,北方地區主要的腐乳產品類型為以王致和為代表的紅方、青方腐乳;南方主要為以廣合、美味鮮、花橋為代表的白腐乳、西南地區主要以成都海會寺為代表的醬腐乳,可見,腐乳消費也表現出較強的區域性特征。腐乳企業的生產技術水平參差不齊,大部分企業生產規模較小。隨著國家對食品安全的高度重視,一些仍然以傳統手工操作為主、自然發酵的小作坊、小企業必將受到更為嚴格的限制,腐乳行業將面臨新的行業“洗牌”。同時,因腐乳生產周期長,資金占壓較大,對企業擴大產能形成了一定的資金實力壁壘,因此大型腐乳企業數量相對較少。目前國內具有一定規模的腐乳生產經營企業主要有王致和、老才臣、廣東廣合、江蘇蘇美、浙江中味、上海鼎豐、成都海會寺、重慶石寶寨腐乳等。

1.4.4 醬類

目前醬類產業正處于一個快速發展期,醬產品花色品種多,產量和檔次差異較大,部分產品已經實現了規模化和工業化。醬類行業領頭羊“老干媽”辣椒醬的成功,印證了細分市場、創新品類的巨大力量,該企業主要生產經營辣椒醬、風味豆豉、油辣椒等產品,統計資料顯示,2011年老干媽公司實現銷售收入30.1億元,同比增長46.48%,位居醬類企業的首位。佛山市海天調味食品股份有限公司醬類銷售收入8.08億元,位居次席;排在第三位的雙城香其醬業有限責任公司醬類銷售收入為3.03億元;其余企業醬類銷售收入都不足3億元,由此可見醬類企業間的差距較大,領頭企業的優勢明顯。

1.4.5 雞精(粉)

雞精(粉)是中國傳統調味品向現代調味品轉型的代表性品類,屬技術密集型創新產品,代表了生物工程等先進技術在食品工業中應用的較高水平,適應了市場對食品安全、營養、健康、美味的需求,近年來得到了市場的高度認可。雞精(粉)在我國的規模化生產始于20 世紀90 年代。目前,我國雞精(粉)行業集中度非常高,太太樂、家樂、豪吉、佳隆、大橋、金宮、大喜大等知名品牌主導著市場,特別是太太樂、家樂兩大品牌,合計市場占有率接近70%,其中,太太樂雞精更是憑借多年的高速增長和超過40%的市場占有率確保了行業領頭羊地位。值得一提的是除佳隆、金宮為純內資品牌外,其余絕大部分品牌都具有外資背景,為外商獨資企業或中外合資企業。

1.4.6 味精

味精是發展相對成熟的增鮮調味品。我國味精產業從20世紀80年代開始進入了高速發展階段,1992 年成為世界上第一大味精生產國。隨著國家環保政策力度的加大,味精行業集中度正在進一步提升,行業結構優化,技術水平也得到了前所未有的提高。20世紀90 年代初,我國味精生產企業約130 家;經歷2007~2008 年的整合,30%~40%的產能退出市場。目前梅花味精、蓮花味精、阜豐味精位列前三甲,前兩者在滬交所上市,阜豐味精于2007年在港交所上市,3家的市場份額占到了全國味精行業市場總份額的60%以上。

從發展趨勢分析,由于雞精(粉)的替代效應,味精的市場增速放緩。不過與雞精相比,味精價格相對便宜,因此味精在食品加工領域及農村等細分市場,仍占據較大的市場份額。統計數據顯示,當前味精需求的大致結構為:食品加工業消費占50%,餐飲業消費約30%,家庭消費約20%。

2 我國調味品行業發展趨勢

2.1 行業集中度進一步加強

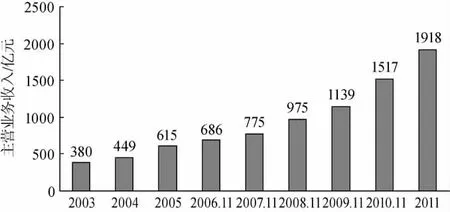

我國地域遼闊,各地生活習慣千差萬別,受交通運輸成本及區域性消費口味差異等影響,調味品消費習慣帶有較強的地域性特征。隨著市場經濟和改革開放的深入發展,全國人口的大量流動,餐飲業的高速發展,除食醋、腐乳外,調味品區域性消費習慣正在逐步改變,全國性品牌正在形成,規模以上調味品企業主營業務收入保持著快速增長態勢,行業集中度不斷增強(見圖1)。

圖1 2003-2011年規模以上調味品企業主營業務收入增長情況Fig.1 The main business income growth of condiment enterprises above designated size in 2003-2011 year

再以醬油為例,中國調味品協會統計范圍內的醬油生產企業前10位的合計產量從2007年的175萬t,到2011年的244萬t,增長了近40%。近年來,海天味業、美味鮮等品牌醬油都通過大規模的擴建、并購等方式實現了全國布局。

大品牌調味品企業全國布局進程的加速,使區域性品牌和小規模企業的生存空間進一步受到擠壓,或被并購,或成為強勢企業的貼牌生產商。調味品行業的市場集中度正在進一步提高。

2.2 多品類協同發展提升效益

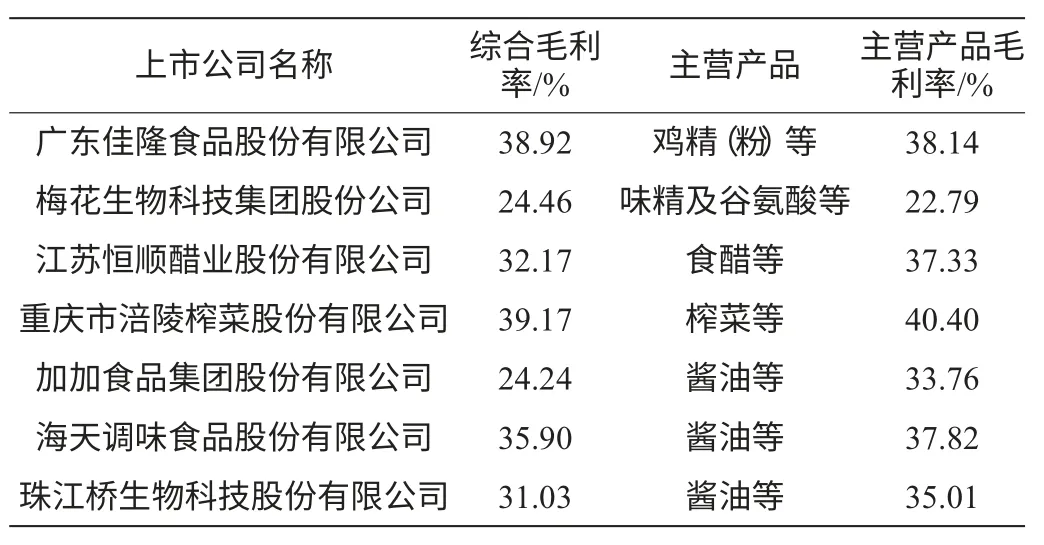

調味品是生活必需品,整體毛利率不高,再加上品牌推廣、渠道建設、物流成本越來越高,大大削弱了調味品企業的盈利水平。由于產品屬性原因,食醋憑借其高出品率,雞精以其先進技術及市場先導性,二者的毛利率始終保持著相對較高的水平。

醬油、食醋、味精、雞精(粉)、醬類等各調味品分支具有高度的關聯性,為增強企業的盈利能力,各調味品企業紛紛走上了多品類協同發展之路。佛山海天調味食品股份有限公司從以醬油、調味醬為主,實施品牌延伸,產品涵蓋蠔油、食醋、雞精、味精、油類、小調味品等八大系列200多個產品,年生產能力達120萬t。廣東美味鮮調味食品有限公司從經營醬油為主發展包括雞精(粉)、食用油、蠔油、調味醬、腐乳、食醋、味精、調味汁等九大類,共100 多個品種,300 多個規格,年生產能力50 萬t。李錦記(新會)食品有限公司借助醬油、蠔油優勢延伸發展芝麻油、醬類、復合調味料等,年生產能力30 萬t。恒順醋業借助食醋優勢,延伸發展醬油、醬菜、復合調味料、調味劑以及食醋保健產品等。

表1 部分調味品企業2011 年毛利率Table 1 Some condiment corporation gross margin in 2011 year

通過品牌延伸,多品類協同發展,充分共享營銷渠道和物流資源,降低了企業運營成本,提高了經營效益。

2.3 裝備技術提升,形成規模化壁壘

越是國際化程度低的行業發展越緩慢。以醬油、食醋為主導的調味品具有典型的中式消費特征,國際化程度較低,數量眾多的小企業自主創新能力薄弱,行業發展水平較為落后。同時,關鍵技術裝備成套不高、自動化程度低也是調味品行業與啤酒、飲料等其他食品工業主要差距之一,低水平的裝備技術制約了我國調味品行業的規模化發展。

近年來,部分大型調味品企業開始注重技術創新,不僅僅在新產品研發、產品工藝改進上創新,而且越來越注重生產裝備技術的提升。海天、李錦記的醬油生產技術裝備代表了國內最先進水平,其中海天(高明)“醬油城”,是目前全球最大的調味品綜合生產基地,是國內第一個傳統釀造工藝與現代高科技相結合的典范,是中國調味品業向集團化、產業化經營的重要標志,其全自動生產線,最高達2.88萬瓶/h,使海天人均年產醬油300t,已經超過了日本等發達國家水平。江蘇恒順醋業股份有限公司代表了國內最先進的制醋水平,上海太太樂食品有限公司代表國內最先進的雞精生產水平。這些企業都在通過加強技術裝備,提高生產的工業化、自動化水平,憑借生產的規模化,形成規模壁壘,使新進入者難以在短時間內形成競爭。

2.4 銷售渠道逐步由傳統渠道向餐飲、團購并重發展

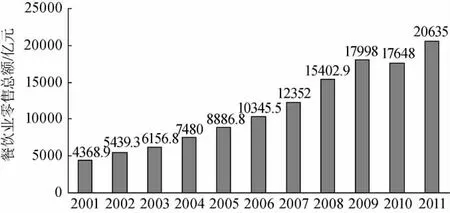

人們生活水平的不斷提高,促進了餐飲業的高速發展(見圖2);人口高度流動(2011年全國流動人口約2.3億),帶來了消費習慣的融合與趨同。調味品的消費市場正在由傳統的家庭消費為主向餐飲業延伸,銷售通路正在由傳統渠道向餐飲、團購并重發展。

圖2 2001年-2011年我國餐飲業零售總額變動情況Fig.2 The total retail sales changes of Chinese catering industry in 2001-2011 year

海天股份是國內較早與餐飲業深度合作的企業,從20世紀90年代開始,就開始與全國各地烹任學校的廚師培訓項目合作,以此來提高海天醬油在餐飲業的使用。同樣,李錦記近年來也高度重視在餐飲業中的推廣,集結全國各大菜系的大師作為李錦記的廚藝顧問,在國內外舉辦各類型廚藝交流會和培訓會,成立“精英廚師俱樂部”,啟動“李錦記希望廚師項目”;同時,攜手中國烹飪協會和《餐飲世界》雜志,舉辦“李錦記”杯全國餐飲業攝影大賽。通過一系列的事件營銷,在廣大廚師中推廣李錦記醬料。從實際效果來看,海天、李錦記的醬油幾乎壟斷了全國中高端餐飲消費市場。上市企業湖南加加集團日前也明確表示,要在注重傳統家庭消費的基礎上,研發更多適合餐飲渠道銷售的產品,以更好地適應餐飲業標準化、細分化和快捷化的需求,培育企業新的增長點。

2.5 上市正成為調味品企業融資發展的新途徑

從20世紀90年代初開始,我國調味品企業開始與國際食品巨頭尋求合作,雀巢、聯合利華、亨氏、味之素、龜甲萬等國際調味巨頭紛紛進入中國市場。隨著中國資本市場的快速發展,特別是近年來中小板、創業板的創立,給調味品企業創造了更多上市機會,利用證券市場募集資金,提高企業產能、優化結構,正在成為當前調味品企業融資發展的新途徑。除上市較早的恒順醋業(600305.SH)、蓮花味精(600186.SH)以外,以生產醬油為主的廣東美味鮮食品公司成為中炬高新(600872.SH)的全資子公司;以雞精(粉)為主的佳隆股份(002495.SZ)于2010年11月在中小板上市;生產榨菜的涪陵榨菜(002057.SZ)于2010年11月在深圳中小板上市,以生產味精和谷氨酸為主的梅花集團(600873.SH)于2011年3月借殼上市;加加食品(002650.SZ)于2012年1月6日在中小板上市,為調味品企業逐夢資本市場注入了一劑強心劑。此外,廣東珠江橋生物科技股份有限公司、佛山市海天調味食品股份有限公司也先后于2012年通過了IPO,擇機入市交易。

上市成為調味品企業加快發展的新途徑,一個重要動因還在于實際控制人在證券市場的逐利效應。調味品行業是中國實行改革開放政策后最早放開的行業之一,企業產權性質多樣,一些重要調味品企業的實際控制人為自然人。如加加集團的實際控制人為董事長楊振一家三口,直接或間接持有加加食品6753萬股,占總股本的56.28%;涪陵榨菜(600186.SH)的董事長周斌全持有上市公司552萬股,占總股本的4.8%。企業實際控制人的上市意愿,對推動調味品企業上市進程起到了重要作用。整體看,調味品行業的主力企業紛紛籌備上市,產業經營與資本運營并舉,雙輪驅動,正在成為中國調味品發展的新動向。

(略)

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26